世界の逆流防止装置市場の規模、トレンド、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

逆流防止装置市場の概要および成長要因

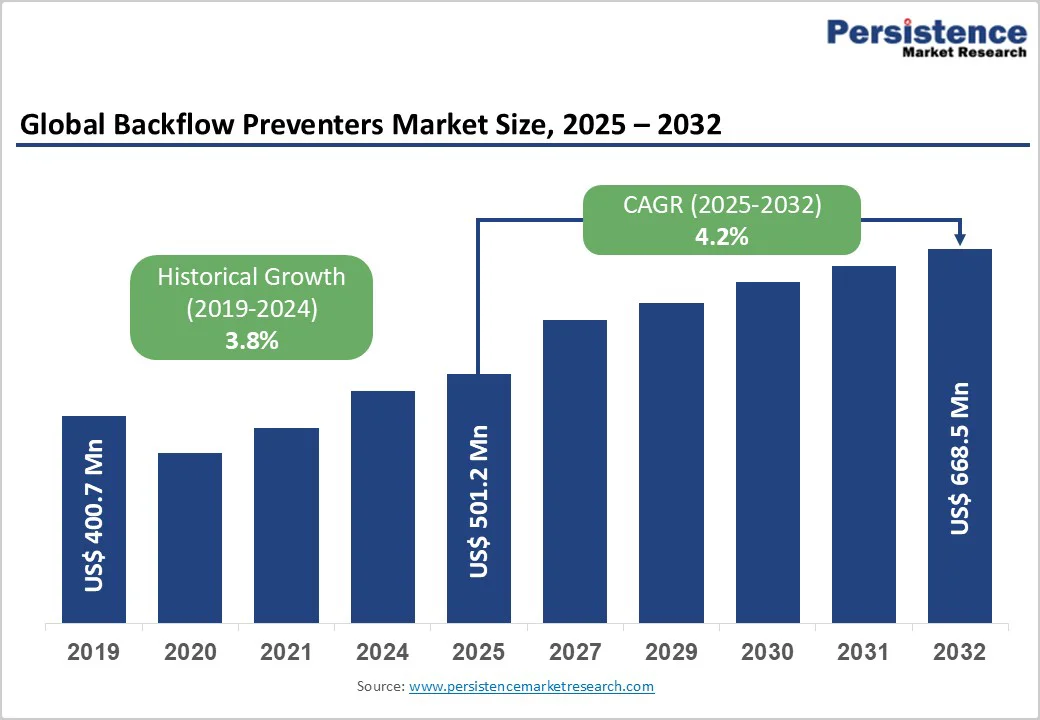

2025年、逆流防止装置市場は5億120万米ドルと評価され、2032年までに6億6,850万米ドルに達することが予想されており、2025年から2032年の間に4.2%の年平均成長率(CAGR)で成長する見込みです。この市場の拡大は、世界中でますます厳しくなる水安全規制によって推進されています。環境保護庁(EPA)や地方自治体は、住宅、商業、工業部門において逆流防止装置の設置を義務付けています。

水borne汚染リスクへの意識の高まりや、老朽化した公共水インフラの近代化に向けた大規模な投資が、逆流防止ソリューションに対する持続的な需要を後押ししています。

規制遵守と水安全義務が市場成長を促進

世界的な規制フレームワークは、飲料水供給を汚染から守るために逆流防止装置の設置と維持管理を義務付けています。EPAのクロスコネクション制御プログラムは、特定の技術仕様を満たす認証された逆流防止装置の設置を地方自治体や商業施設に要求しています。北米のロサンゼルス、ニューヨーク、フロリダなどの自治体では、年次テスト要件や認証設置プロトコルを施行しており、これにより規制遵守の逆流防止システムに対する持続的な需要が生まれています。

欧州の水安全指令も同様に、加盟国全体で逆流防止装置の展開を義務付けており、ドイツ、イギリス、フランスは、認証された設置を求める標準化された配管規則を実施しています。これらの規制要件は、建物の所有者や水道事業者が進化する基準に従わざるを得ないため、安定した市場需要を生み出しています。

老朽化した水インフラの近代化とクロスコネクションリスクが市場成長を促進

世界中の公共水システムは、汚染リスクを低減するために体系的なアップグレードと交換が必要な老朽化したインフラを示しています。北米の水インフラは平均45年以上経過しており、クロスコネクションや逆流事故に脆弱で、飲料水供給を汚染する危険性があります。アメリカ土木技術者協会(ASCE)は、老朽化した配水システムを交換し、近代的な逆流防止対策を実施するために、数兆ドルのインフラ投資が必要であると見積もっています。

水borne汚染物質への懸念の高まり、特にレジオネラ菌、鉛、化学汚染物質が、地方自治体の包括的な逆流防止システムへの投資を促進しています。アジア太平洋地域のインフラ近代化プロジェクトは、新しい建築基準を採用し、逆流防止装置の統合を義務付けており、水安全ソリューションおよびコンプライアンスインフラに特化した製造業者やサービスプロバイダーにとって大きな成長機会を生み出しています。

逆流防止装置の設置には専門的な配管技術と認証された技術者の関与が必要であり、これがコスト意識の高い住宅や小規模商業プロパティの所有者にとって採用を制限する要因となっています。リデュースドプレッシャーゾーン(RPZ)アセンブリは、最も高度な保護カテゴリーを代表し、特定の市場では1台あたり800〜1,200米ドルを超えるプレミアム価格を要求しています。この価格には設置作業費は含まれていません。

さらに、規制機関により義務付けられた年次テストおよび維持管理要件は、予算が限られた施設にとって継続的な運用コストを生じさせ、採用を妨げています。テストコストは通常、1台あたり年100〜300米ドルの範囲であり、複数の逆流防止装置を運用する施設にとっては相当な累積費用となります。

逆流防止装置の設置、テスト、維持管理には専門的な技術的専門知識や州認定技術者の資格が必要であり、多くの地域では地理的に制限されています。田舎や発展途上地域での認証技術者の限られた利用可能性は、サービスのボトルネックを生み出し、設置や維持管理の遵守を遅延させています。逆流防止装置の選定、サイズ、設置の技術的な複雑さは、プロパティ所有者に自己流のアプローチを思いとどまらせ、プロフェッショナルなサービスの必要性を高め、全体のプロジェクトコストを上昇させ、実施タイムラインを延長させます。

新たに登場したスマート逆流防止装置技術は、リアルタイムの圧力監視、予測保守アルゴリズム、自動警告システムを取り入れ、技術差別化された製造業者にとってプレミアム市場機会を生み出しています。IoT統合の逆流防止システムは、クラウドベースのダッシュボードやモバイルアプリケーションを通じて遠隔テスト、圧力監視、故障予測を可能にし、初期導入研究では現場技術者の訪問を最大60%削減しています。これらの先進的なシステムは、施設の管理者に水安全の包括的な可視性を提供し、維持管理コストを削減し、規制遵守の文書を向上させます。

建物管理システムやスマートシティインフラとの統合は、複雑な配管環境を管理する公共水道事業者や大規模商業施設をターゲットにした技術プロバイダーに追加の収益機会を創出します。人工知能とセンサー技術の融合は、予測的故障検出と条件に基づく保守スケジューリングを可能にし、製造業者や統合パートナーに長期的なサービス収益をもたらします。

アジア太平洋、中東、ラテンアメリカの都市化の加速は、近代的な逆流防止システムを組み込んだ水インフラ開発に対する大きな需要を生み出しています。インドの都市開発イニシアチブは、2050年までに5億人の新しい都市住民をターゲットにしており、水配布ネットワークの大規模な拡張を必要とし、逆流防止装置の統合が求められています。中国の水安全近代化プログラムは、公共システムでのクロスコネクション制御の実施を優先しており、重要な調達機会を生み出しています。

発展途上国での水システムのアップグレードを支援する政府の補助金や財政的インセンティブは、取得コストを削減し、採用率を加速させます。国際開発機関や多国間資金機関は、発展途上地域の水インフラプロジェクト要件に逆流防止システムの導入をますます義務付けており、コンプライアンスを満たす逆流防止ソリューションの市場需要を保証しています。

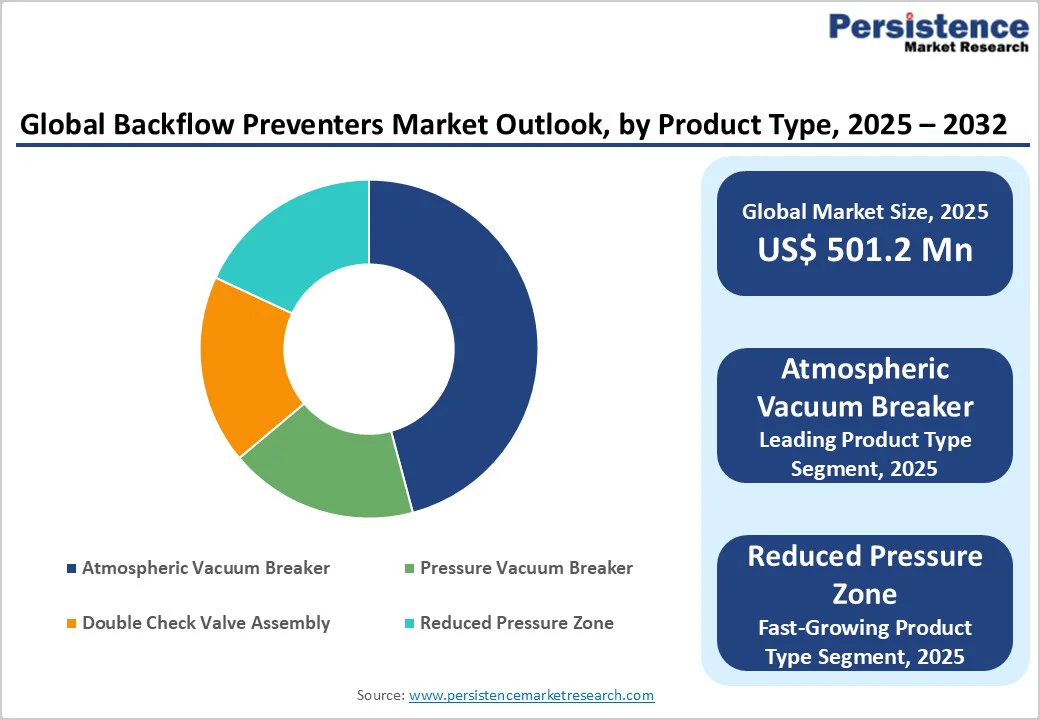

大気真空ブレーカー(AVB)装置は、逆流防止装置市場で約45%のシェアを占めており、技術的に最も単純かつコスト効果の高い逆流防止ソリューションです。重力駆動の空気入口弁を備え、流量がない状態で大気中の空気を取り込むことで逆流を防止します。シンプルな機械設計は、コスト効率の高い製造と簡単な設置を可能にし、可動部品やスプリング機構が不要であるため、複雑なメンテナンスプロトコルを必要としません。AVB装置は、住宅の灌漑システム、屋外の蛇口、低リスクの商業用途に標準的に指定されています。

住宅設置でのAVB技術の圧倒的な採用は、約60%の住宅逆流防止保護を占めており、そのシンプルさ、手頃さ、さまざまな気候条件や設置シナリオでの実証済みの信頼性を反映しています。ステンレス鋼の逆流防止装置は、急速に成長している材料セグメントであり、市場シェアの約38%を占有しています。ステンレス鋼は優れた耐腐食性と高圧用途に適しており、化学処理された水システム、工業用途、塩分を含む水条件の沿岸地域で信頼性の高い性能を発揮します。

材料の耐久性と最小限のメンテナンス要件は、プロの配管および工業用途において、ダクタイル鋳鉄の代替品と比較して25-40%のプレミアム価格を正当化します。腐食抵抗性のおかげで、従来の材料が頻繁に交換を要する過酷な環境でも20-25年の長寿命を確保できます。これにより、ライフサイクルコストの最適化と信頼性を重視する公共水道事業者や工業施設にとってステンレス鋼は好ましい選択肢となっています。

住宅用途は、全体の市場需要の約42%を占める主要なエンドユースセグメントであり、広範な規制遵守要件や水の汚染リスクへの意識の高まりによって推進されています。アメリカの市町村は、ホースビブや灌漑システム、補助水供給があるすべての物件に逆流防止装置の設置を義務付けており、標準的な配管コードの要件となっています。

住宅用逆流防止装置は、屋外の蛇口接続や灌漑システムの入口ポイントで指定されることが一般的であり、逆流のリスクが最も高い場所です。世界的な住宅建設の増加や、既存物件が更新された配管コードに適合するための改修要件が、住宅セグメントにおける持続的な需要の成長を支えています。水borne疾患リスクや汚染事故を強調する公共の意識向上キャンペーンが、最低限の規制要件を超えて逆流防止装置の設置を促進する要因となっています。

北米は、厳格な規制執行を通じて市場での優位性を維持しています。EPAのクロスコネクション制御プログラムは、公共水システム全体に逆流防止装置の設置を義務付けています。ロサンゼルス、ニューヨーク、シカゴ、サンフランシスコなどの市町村は、年次テスト要件や認証設置プロトコルを施行しており、持続的な市場需要を生み出しています。また、EPAは、北米の建物の約25%がコンプライアンスの逆流防止システムを欠いていると推定しており、改修の大きな機会を生み出しています。カナダの国家配管コードは、住宅および商業物件全体で逆流防止装置のコンプライアンスを義務付けており、この地域全体での市場成長を支えています。

スマートモニタリング技術の採用は北米全体で加速しており、ロサンゼルス水道局などの主要な市町村がリアルタイム監視や自動コンプライアンス検証を提供するIoT対応の逆流防止システムの試験運用を行っています。この地域の老朽化した水インフラは平均45年以上経過しており、先進的な逆流防止システムを取り入れた近代化投資を促進しています。2024年から2025年の間に、公共水システムのアップグレードに対する投資は年50億米ドルを超えており、コンプライアンスの逆流防止ソリューションおよび専門的な設置サービスに対する安定した需要成長をサポートしています。

欧州は、加盟国全体で調和の取れた規制フレームワークを持つ成熟した市場特性を示しています。ドイツは欧州市場をリードしており、DIN EN 12922標準により、建物のカテゴリごとに逆流防止装置の認証を義務付けており、欧州市場需要の約28%を占めています。イギリス、フランス、スペインは、新築や大規模改修において認証された逆流防止装置の設置を要求する厳格な水安全指令を実施しています。

欧州の製造業者は、逆流防止装置の設計において環境持続可能性とエネルギー効率を強調しており、プレミアム製品は圧力低下特性を低減し、公共配水システムのエネルギー消費を最小限に抑えています。イギリスの水道事業者(例:テムズ水道)は、商業物件およびメーター付き住宅接続において逆流防止のコンプライアンスを義務付けており、持続的な市場需要を支えています。欧州連合の水フレームワーク指令は、クロスコネクション制御を強調しており、逆流防止システムのアップグレードに対する公共投資を促進しています。

地域のプレーヤーは、顧客サービスと迅速な対応能力を優先しており、主要な大都市圏や地域市場における設置、テスト、維持管理のサポートを提供する確立されたサービスネットワークを持っています。アジア太平洋地域は、急速な都市化および水インフラの近代化への大規模な投資によって、最も成長が著しい地域市場となっています。中国の水安全近代化プログラムは、公共システムでのクロスコネクション制御の実施を優先しており、上海、北京、広州などの主要都市で新築に対する逆流防止装置の要件にコンプライアンスを義務付けています。

インドの都市開発イニシアチブは、2050年までに5億人の新しい都市住民をターゲットとしており、ムンバイ、デリー、バンガロールを含む主要都市での逆流防止装置の需要を生み出しています。水システムのアップグレードを支援する政府の補助金は、装置の取得コストを削減し、住宅および商業セクターでの採用率を加速させています。日本の耐震建築基準は、新築プロジェクト全体で逆流防止システムの統合を義務付けており、安定した市場成長を支えています。タイ、インドネシア、ベトナムを含む東南アジア諸国は、国際的な水安全基準をますます採用しており、新たな市場機会を生み出しています。

国際開発機関は、水インフラプロジェクト要件に逆流防止システムの導入を優先しており、これにより地域全体でのコンプライアンスを満たすソリューションに対する市場需要が保証されています。都市化、インフラ投資、規制の調和の融合は、アジア太平洋地域の市場を2032年までに5.5%を超えるCAGRでの加速した市場拡大に位置付けています。

逆流防止装置市場は、アポロバルブ、ワッツウォーター技術、ザーンインダストリーズという3つの主要な製造業者によって中程度の統合が進んでおり、合計で約35%の市場シェアを占めています。これらのTier-1プレーヤーは、包括的な製品ポートフォリオ、確立された流通ネットワーク、強力な規制遵守の資格を通じて支配しています。Tier-2製造業者には、ハネウェルインターナショナル、シュナイダーエレクトリック、ミューラーワータープロダクツが含まれ、技術的な差別化や新興市場の拡大を通じて競争しています。戦略的な買収やパートナーシップにより、これらの企業は市場シェアの拡大を図っています。

この市場は、環境保護、持続可能性、公共の健康保護を重視する現代社会のニーズに応じて進化し続けています。逆流防止装置は、水供給の安全性を確保するための重要な要素であり、今後も成長が期待される分野です。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、逆流防止装置市場の全体像を明らかにするために、2025年および2032年の市場スナップショットを提供しています。市場機会の評価、主要な市場トレンド、業界の発展と重要なイベント、需要側と供給側の分析が含まれています。特に、2025年から2032年における市場機会の評価をUS$百万単位で示し、企業にとっての戦略的な洞察を提供します。PMR分析と推奨事項も含まれており、企業が市場での競争力を高めるための方向性を示唆しています。

市場概要

市場概要セクションでは、逆流防止装置の市場範囲と定義を明確にし、バリューチェーン分析を行います。マクロ経済的要因として、世界のGDP見通しや地域ごとのGDP成長が分析され、住宅建設および商業建設の地域ごとの状況が詳述されています。また、予測要因の関連性と影響を評価する中で、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析が実施され、地政学的緊張が市場に与える影響や規制と技術の動向も考慮されています。

市場ダイナミクス

市場ダイナミクスセクションでは、逆流防止装置市場の主要な推進要因、制約、機会、トレンドが分析されます。市場の成長を促進する要因や、逆に市場拡大を阻む要因が明らかにされ、今後の動向についての洞察が提供されます。

価格動向分析(2019 – 2032)

このセクションでは、地域別の価格分析、製品セグメントごとの価格分析、価格に影響を与える要因を詳細に検討します。価格動向は市場の健全性を示す重要な指標であり、これを理解することで企業は価格戦略を最適化することができます。

逆流防止装置市場の展望

市場の展望セクションでは、製品タイプ、材料タイプ、アプリケーション、地域別に市場の分析が行われます。それぞれの製品タイプ(大気真空ブレーカー、圧力真空ブレーカー、ダブルチェックバルブアセンブリ、減圧ゾーン)について、過去の市場規模(US$百万、単位)や予測が提供されます。また、材料タイプ(ステンレス鋼、プラスチック、ダクタイル鋳鉄、ブロンズなど)やアプリケーション(住宅、商業、産業、公共水道システム)についても同様に、詳細な分析と魅力分析が行われます。

地域別市場展望

地域別の市場展望では、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域についての市場分析が行われます。各地域の市場規模(US$百万、単位)、価格分析、製品タイプおよび材料タイプ別の分析が含まれ、地域ごとの市場の魅力が評価されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析や市場構造についての詳細が提供されます。競争の激しさを可視化するためのマッピングや競争ダッシュボードが用意され、主要な企業プロフィール(アポロバルブ、ワッツウォーターテクノロジーズ、ザーンインダストリーズ、ハネウェルインターナショナルなど)が示されます。各企業の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と重要な発展についての情報も詳細に掲載されます。

全体として、このレポートは逆流防止装置市場のあらゆる側面を網羅的に分析しており、企業が市場における戦略を構築するための貴重な情報を提供しています。

*** 本調査レポートに関するお問い合わせ ***

逆流防止装置(ぎゃくりゅうぼうしそうち)とは、流体が本来の流れとは逆方向に流れ込むことを防ぐための装置のことを指します。主に配管システムや水道、下水処理施設などで使用され、逆流による汚水の混入や設備の損傷を防ぐ役割を果たします。逆流防止装置は、特に水道施設において飲料水の安全を確保するために非常に重要な装置です。

逆流防止装置には、いくつかの種類があります。一般的なものとしては、逆流防止弁やフロート弁などが挙げられます。逆流防止弁は、流体が指定された方向にのみ流れることを許可し、逆方向に流れると弁が閉じる仕組みになっています。これにより、液体やガスが不適切な方向に流れることを防ぎます。フロート弁は、流体の水位に応じて開閉する装置で、特にタンクや貯水槽において使用されることが多いです。

逆流防止装置の主な用途には、住宅や商業施設の給水システム、工場や農業用の灌漑システム、さらには医療機器に至るまで、多岐にわたります。特に、飲料水を供給するための配管には、逆流防止装置を組み込むことが法律で求められる場合もあります。これにより、万が一の事故や故障によって汚水が飲料水に混入することを防ぎ、安全な水の供給が確保されます。

また、逆流防止装置は、関連する技術として、ポンプやフィルター、センサーなどと組み合わせて使用されることが一般的です。例えば、ポンプが逆流を引き起こす可能性がある場合、逆流防止弁を設置することで、流れが逆転するのを防ぎます。さらに、センサーを用いることで流体の流れを監視し、異常を検知した際に警告を発するシステムを構築することができます。これにより、より高度な安全対策が実現されます。

逆流防止装置は、環境保護や安全対策の観点からも重要な役割を担っています。特に、上下水道の整備が進む中で、逆流防止装置の技術は進化を続けており、新たな素材や設計が開発されています。これにより、より効率的で耐久性のある逆流防止装置が登場し、さらなる安全性の向上が期待されています。

このように、逆流防止装置は、流体の安全かつ効率的な管理に欠かせない重要な装置であり、今後もその技術の発展と普及が求められています。私たちの生活に密接に関わるこの装置の存在を理解し、適切に利用することが、より良い社会の構築に寄与することになるでしょう。