航空燃料添加剤市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

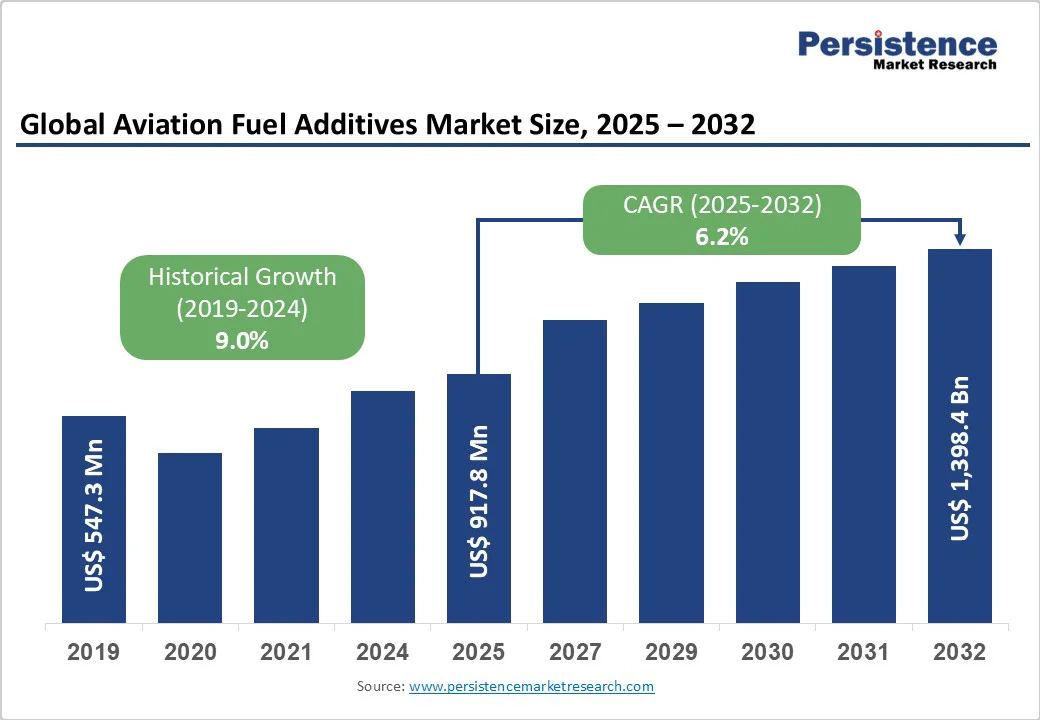

航空燃料添加剤市場の世界規模は、2025年に9億1,780万米ドルと見積もられ、2032年までに13億9,840万米ドルに達すると予測されています。この期間中の複合年間成長率(CAGR)は6.2%であり、主に世界的な航空交通の増加、厳格な環境規制、持続可能な航空燃料(SAF)の採用が増加していることに起因します。これらの燃料は、特殊な添加剤パッケージを必要とするため、市場の成長を促進しています。さらに、燃料効率の向上と運用の信頼性向上への需要が、商業、軍事、一般航空の各セクターでの市場拡大を加速させています。

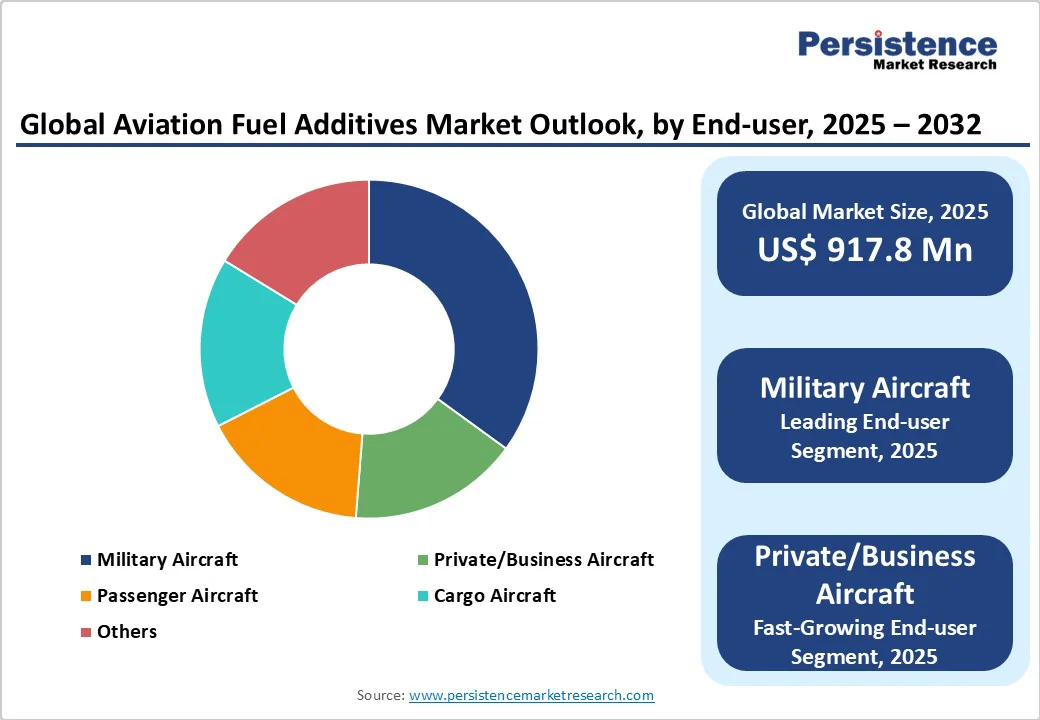

軍事航空セクターは、航空燃料添加剤市場の重要な成長ドライバーであり、2025年には市場全体の約35%を占めると予想されています。軍用航空機は、極端な運用条件に耐えることができる特殊な燃料配合を必要とし、高高度での運用、長期展開サイクル、厳しい気象条件を含む多様なシナリオに対応する必要があります。特にJP-8やJP-5の軍用燃料仕様は、運用の信頼性を確保するために、凍結防止添加剤や腐食防止剤、静電気拡散添加剤の含有を義務付けています。アラスカの施設では、寒冷地での性能が優れているため、JP-8が引き続き使用されています。Spec-Aid 8Q462のような強化された熱安定性添加剤は、JP-8の熱安定性を100°F向上させ、高性能軍用航空機におけるエンジン性能を向上させつつ、燃料システムの完全性を損なうことなく運用を可能にします。

持続可能な航空燃料への移行が加速する中で、バイオベースや合成燃料配合に特化した先進的な添加剤パッケージへの需要が大幅に増加しています。2023年にはSAFの生産量が6億リットルに達し、これは世界のジェット燃料消費量の0.2%を占めています。2024年には13億リットルに増加すると予測されています。英国政府のSAF義務化施策は、2025年1月1日から2%のSAF混合を義務付け、2030年までに10%、2040年までに22%に増加することを求めています。これらの義務化により、再生可能原料の熱的および化学的特性に対応する特殊な添加剤の配合が求められています。これには、Hydro-processed Esters and Fatty Acids (HEFA)、Fischer-Tropsch (FT) 合成燃料、アルコールからジェット (ATJ) プロセスが含まれます。先進的な添加剤パッケージは、既存のエンジンシステムとの互換性を維持しながら、従来のジェット燃料と同等の性能基準を確保します。

原油価格の変動は、航空燃料添加剤の採用率に大きなコスト圧力を与えます。特に原油価格が高騰する期間には、航空会社は運用コストを管理するため、プレミアム燃料添加剤の使用を削減することがあります。このボラティリティは、添加剤メーカーの需要予測性を妨げ、正確な生産計画と在庫管理を困難にします。近年の原油価格は1バレルあたり40~120米ドルの範囲で変動しており、このサイクル的な需要パターンが市場の安定性と添加剤技術開発における長期的な投資決定に直接影響を与えます。

航空業界の厳格な安全基準は、新しい燃料添加剤配合のための広範な試験と認証手続きを必要とし、市場参入とイノベーションに大きな障壁を生み出しています。FAA、EASA、その他の国際航空当局は、添加剤の安全性、性能特性、既存の航空機システムとの互換性を示す包括的な文書を承認前に要求しています。これらの認証プロセスには2~5年かかることがあり、複雑な添加剤システムには1,000万米ドルを超える大規模な財政的投資が必要です。革新的なバイオベースの添加剤や先進的なナノテクノロジー配合では、規制の複雑さが増し、新しいソリューションの市場導入を遅らせる可能性があります。

ナノテクノロジーの統合は、次世代の航空燃料添加剤を開発するための変革的な機会を提供し、性能特性が向上します。ナノ触媒技術は、従来の添加剤配合に比べ、優れた熱安定性、改善された燃焼効率、およびエンジン部品の保護を示しています。最近の研究文献によれば、ナノテクノロジーを基にした添加剤は、燃料効率を10-15%改善し、同時に粒子状物質の排出を50-70%削減できることが示されています。IoT対応の添加剤モニタリングシステムを通じたデジタル統合の機会は、リアルタイムの投与最適化や予測保全戦略を可能にし、航空顧客に付加価値サービスを提供します。デジタルフリート管理システムの採用が増え、航空会社は燃料性能の最適化と運用コストの削減を目指すプラットフォームとして、先進的な添加剤モニタリング機能を統合しています。

アジア太平洋地域およびラテンアメリカ市場の急速な航空セクターの成長は、航空燃料添加剤の供給者にとって大きな機会を創出しています。ボーイングの予測によれば、中国は今後20年間で約7,600機の新しい商用航空機を必要とし、その価値は1.2兆米ドルに達します。2025年には、アジア太平洋地域は約36%の市場シェアを保持しており、インド、日本、およびASEAN諸国などが堅調な航空成長率を示しています。北米は2025年から2032年の間に8.2%のCAGRで最も急速に成長する地域として浮上しており、フリートの近代化イニシアティブと運用効率に対する焦点の高まりが要因です。低コスト航空会社の運航拡大と新興市場における中産階級の増加は、運用信頼性を向上させつつ国際的な安全基準を満たすコスト効率の高い燃料添加剤ソリューションへの持続的な需要を生み出しています。

腐食防止剤は、2025年に約48%の価値シェアを持ち、航空燃料添加剤市場をリードするセグメントです。これらの添加剤は、燃料システムの金属部品を腐食から保護しながら、燃料の潤滑性を向上させるという重要な二重機能を果たします。DCI-4AおよびDCI-6Aは、民間および軍事航空用途の両方で承認された業界標準の配合であり、DCI-6Aは、3-9 mg/lの低い処理率で優れた腐食保護を提供するため、パイプライン用途で好まれています。海面運用から高高度の軍事ミッションまで、多様な運用条件での広範な実績と実証済みの性能により、航空化学市場エコシステム内での市場リーダーシップ地位を確立しています。

ジェット燃料は、2025年に約96%の市場シェアを持ち、商業、軍事、一般航空セクター全体での普遍的な適用を反映しています。Jet A-1仕様の燃料は、全球の商用航空機運航の大部分を動かしており、抗酸化剤、凍結防止剤、静電気拡散添加剤を含む標準化された添加剤パッケージを必要とします。軍事用途では、JP-8のような強化された配合が使用されており、腐食防止剤や燃料システム凍結防止剤(FSII)添加剤が、MIL-DTL-83133仕様に従って0.10-0.15%の濃度で必須とされています。ジェット燃料の市場支配は、その優れたエネルギー密度(43.1 MJ/kg)、運用安全性特性、既存の航空機インフラとの互換性に起因しており、主に持続可能な航空燃料市場の移行の中で、より小型のピストンエンジン航空機用途で使用される航空ガソリン代替品と比較されます。

軍用航空機用途は、2025年に約35%の市場シェアを持ち、最も急速に拡大しているセグメントであり、防衛支出の増加と世界的なフリート近代化プログラムによって牽引されています。軍事航空は、高高度性能、長期保存能力、戦闘環境条件との互換性などの極端な運用要件に対応する特殊な添加剤パッケージを必要とします。JP-8+100配合に含まれるSpec-Aid 8Q462添加剤は、標準のJP-8と比較して熱安定性を100°F向上させ、高性能戦闘機および戦術運用での性能を向上させます。このセグメントは、予測可能な政府調達サイクル、性能に重要な用途へのプレミアム価格設定の受け入れ、および次世代軍用航空機開発プログラムをサポートする技術進歩の要求から恩恵を受けています。

北米は、2025年から2032年の間に8.2%のCAGRで最も急速に成長する地域市場として浮上しており、堅調なフリート近代化イニシアティブと厳格な環境コンプライアンス要求によって牽引されています。米国は、FAAと業界の協力による先進的な研究開発プログラムを通じて、航空燃料添加剤のイノベーションにおいて世界的なリーダーシップを維持しています。ASTM D1655仕様の民間ジェット燃料および軍用用途のMIL-DTL-83133を含む規制フレームワークは、多様な運用環境全体での安全性と性能の一貫性を確保する包括的な基準を確立しています。地域のイノベーションエコシステムは、添加剤メーカー、航空機OEM、および次世代配合を開発する研究機関との強力なパートナーシップから恩恵を受けています。持続可能な航空燃料の義務化が主要な米国の空港で実施されており、SAF統合要件をサポートするバイオ互換性のある添加剤パッケージに対する大きな需要を創出しています。米国エネルギー省は、2030年までにSAFの生産能力が年間30億ガロンに達すると予測しており、再生可能原料の互換性と性能最適化のための特殊な添加剤開発が求められています。

ヨーロッパ市場は、EASAの認証要件と欧州連合の環境義務化による強力な規制調和を示しており、先進的な添加剤の採用を推進しています。ドイツ、イギリス、フランス、スペインは、確立された航空製造能力と包括的な軍用航空プログラムを通じて、地域の需要を牽引しています。Jet A-1のDEF STAN 91-91仕様および軍用燃料のDEF STAN 91-87は、性能と安全基準を満たす先進的な添加剤配合を必要とする厳格な品質基準を確立しています。イギリスのSAF義務化は2025年1月に発効し、2%の持続可能な燃料混合を要求し、2040年までに22%に増加するため、バイオ互換性のある添加剤システムに対する大きな市場機会を創出しています。ヨーロッパの航空宇宙メーカー、エアバスを含む企業は、次世代エンジン技術と代替燃料の統合に最適化された配合を開発するために添加剤供給業者と協力しています。2050年までに炭素中立の航空をサポートする地域イニシアティブは、商業および軍事用途全体での運用安全基準を維持しながら排出量を削減するため、先進的な添加剤技術への投資を加速しています。

アジア太平洋は、2025年に約36%の地域市場シェアを維持しており、中国、日本、インド、ASEAN諸国全体の急速な航空セクター拡大によって支えられています。中国はこの地域で最大の燃料消費国であり、世界で2位の規模を持ち、ボーイングの予測によると、今後20年で7,600機の新しい商用航空機を必要とし、その価値は1.2兆米ドルに達します。地域の製造優位性と増加する中産階級の人口が持続的な航空成長を促進し、添加剤需要を創出しています。日本の航空宇宙産業は、国内および輸出用途のためのプレミアム添加剤配合を要求する技術革新と品質基準を強調しています。インドの航空拡大は、経済成長と都市化によって促進され、国際的な安全基準を満たすコスト効率の高い添加剤ソリューションの新たな機会を生み出しています。タイ、シンガポール、マレーシアを含むASEAN諸国は、先進的な添加剤技術を組み込んだ標準化された燃料品質管理システムを必要とする地域航空ハブを開発しており、さまざまな航空機運用と保守要件をサポートしています。

航空燃料添加剤市場は、技術的専門知識、規制承認、および流通能力を通じて重要な市場シェアを維持している確立されたグローバルプレーヤーによって中程度の統合を示しています。BASF SE、Afton Chemical Corporation、Innospec Chemical Companyを含む市場リーダーは、広範な製品ポートフォリオ、研究開発への投資、および航空機メーカーや燃料供給業者との戦略的パートナーシップを活用しています。主な差別化要因は、独自の添加剤配合、多数の管轄区域での包括的な規制承認、および顧客のアプリケーション要件をサポートする技術サービス能力です。新たなビジネスモデルは、添加剤性能の最適化と顧客価値提案の開発を強化するIoT対応のモニタリングシステムや予測分析を含むデジタル統合機会に焦点を当てています。

世界の航空燃料添加剤市場は、2025年の9億1,780万米ドルから2032年には13億9,840万米ドルに達すると予測されており、予測期間中のCAGRは6.2%です。主な需要ドライバーは、世界的な航空交通の増加、厳しい環境規制、特殊添加剤を伴う持続可能な航空燃料の使用拡大、軍事フリートのアップグレード、商業および防衛航空における燃料効率と信頼性の向上の必要性です。腐食防止剤は、2025年に約48%の価値シェアを持ち、燃料システム部品の劣化から保護しつつ、潤滑性を向上させるという重要な二重機能を果たしています。アジア太平洋は、2025年に約36%の最大地域市場シェアを保持しており、中国、日本、インド、ASEANでの急速な航空成長に支えられています。SAF統合は最大の成長可能性を提供し、2023年の生産量が6億リットルから2024年には13億リットルに増加し、再生可能原料の互換性と最適な性能を確保するための特殊なバイオ互換性のある添加剤の需要を促進しています。主要な市場プレーヤーにはBASFが含まれます。

Report Coverage & Structure

Executive Summary

このセクションでは、航空燃料添加剤の市場の全体像を示しています。2025年と2032年のグローバル市場のスナップショットを提供し、将来の市場機会を評価しています。市場のトレンドや業界の発展、重要な市場イベントについて詳述し、需要側と供給側の分析を行っています。また、PMRの分析と推奨事項が含まれており、市場の全体的な方向性を理解するために役立ちます。

Market Overview

このセクションは、航空燃料添加剤市場の基本的な範囲と定義を提供し、価値連鎖分析を行っています。さらに、世界のGDPの展望、都市化の進展、新規航空機の納入状況、航空旅客数の動向などのマクロ経済要因を分析し、それらが市場に与える影響を評価しています。また、予測要因の関連性や新型コロナウイルス感染症の影響評価、PESTLE分析、ポーターの5フォース分析、地政学的緊張の市場への影響、規制と技術的環境についても言及しています。

Market Dynamics

市場のドライバー、制約、機会、トレンドを詳しく分析しています。この分析は、航空燃料添加剤市場の成長に影響を与える要因を理解するために重要です。

Price Trend Analysis, 2019 – 2032

地域別およびセグメント別の価格分析を行い、価格に影響を与える要因を特定しています。これにより、過去から未来にわたる価格の動向を理解し、市場の戦略的意思決定に役立てることができます。

Global Aviation Fuel Additives Market Outlook: Historical (2019 – 2024) and Forecast (2025 – 2032)

- 航空燃料添加剤の種類別市場展望: 静電気放散剤、酸化防止剤、氷結防止剤、腐食防止剤、ノッキング防止剤、金属不活性化剤、その他の添加剤について、過去と予測の市場規模とボリュームを分析しています。

- 燃料タイプ別市場展望: 航空ガソリンとジェット燃料に分け、過去と予測の市場規模とボリュームを提供し、市場の魅力度を分析しています。

- 用途別市場展望: プライベート/ビジネス航空機、旅客機、貨物機、軍用機、その他の用途について、過去と予測の市場規模とボリュームを分析し、市場の魅力度を評価しています。

Global Aviation Fuel Additives Market Outlook: Region

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域ごとに市場のハイライトを提供し、過去と予測の市場規模とボリュームを分析しています。また、地域別の市場の魅力度を評価しています。

Regional Market Outlooks

各地域の市場見通しを詳細に分析しています。

- 北米: 米国とカナダの国別市場規模とボリュームを予測し、添加剤の種類、燃料タイプ、用途別に分析しています。

- ヨーロッパ: ドイツ、イタリア、フランス、英国、スペイン、ロシア、その他のヨーロッパ諸国の市場規模とボリュームを予測し、添加剤の種類、燃料タイプ、用途別に分析しています。

- 東アジア: 中国、日本、韓国の市場規模とボリュームを予測し、添加剤の種類、燃料タイプ、用途別に分析しています。

- 南アジア・オセアニア: インド、東南アジア、ANZ、その他の南アジア・オセアニアの市場規模とボリュームを予測し、添加剤の種類、燃料タイプ、用途別に分析しています。

- ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカの市場規模とボリュームを予測し、添加剤の種類、燃料タイプ、用途別に分析しています。

- 中東・アフリカ: GCC諸国、南アフリカ、北アフリカ、その他の中東・アフリカの市場規模とボリュームを予測し、添加剤の種類、燃料タイプ、用途別に分析しています。

Competition Landscape

市場シェア分析や市場構造を詳細に把握し、競争の激しさや競争ダッシュボードを提供しています。主要企業のプロファイルを掲載し、BASF SE、Dorf-Ketal Chemicals India Pvt., Ltd.、Afton Chemical Corporation、Shell Chemicals LP、Hammonds Fuel Additives, Inc. (Biobor Fuel Additives)、Innospec Chemical Company、Prist Aerospace、Meridian Fuels、A S Harrison & Co Pty Limited、TDS CHEMICAL CORP., LIMITED、The Dow Chemical Company、Nexeo Solutions、Meridian Fuels、Total S.A.、BP Plcの詳細を提供しています。これには、各社の概要、製品ポートフォリオ、財務情報、SWOT分析、戦略と主な開発が含まれています。

*** 本調査レポートに関するお問い合わせ ***

航空燃料添加剤は、航空機の運行に使用される燃料に加えられる化学物質で、燃料の性能を向上させたり、特定の問題を防ぐために使用されます。航空機は非常に厳しい環境下で運航されるため、燃料の品質と性能は極めて重要です。このため、燃料添加剤は航空産業において重要な役割を果たしています。

まず、航空燃料添加剤の主な種類について説明します。一般的に使用される添加剤には、腐食防止剤、酸化防止剤、氷結防止剤、および静電気防止剤などがあります。腐食防止剤は、燃料タンクや燃料システムの金属部品が腐食するのを防ぎます。酸化防止剤は、燃料が酸化して品質が劣化するのを防ぎ、燃料の保存性を向上させます。氷結防止剤は、低温環境において燃料中の水分が凍結するのを防ぐために使用され、特に高空を飛行する際に重要です。静電気防止剤は、燃料がタンクやパイプラインを流れる際に発生する静電気を減少させ、火災や爆発のリスクを低減します。

航空燃料添加剤は、航空機の安全性と効率性を向上させるために使用されます。燃料系統の腐食や酸化を防ぐことで、航空機の信頼性を高め、メンテナンスの頻度を減らすことができます。また、氷結防止剤の使用により、特に寒冷地での運航時に燃料系統のトラブルを回避できます。静電気防止剤の効果により、給油や燃料移送時の安全性が向上し、航空機運行のリスクを低減します。

関連技術として、燃料の品質管理や分析技術が挙げられます。航空燃料の品質は、添加剤の効果を最大限に引き出すために正確に管理される必要があります。これには、燃料の化学的性質や物理的性質を定期的に分析することが含まれます。最新の技術を用いることで、燃料の品質をリアルタイムで監視し、必要に応じて添加剤の種類や量を最適化することが可能です。

さらに、環境への影響を考慮した添加剤の開発も進められています。従来の添加剤が環境に与える影響を低減し、より持続可能な航空燃料の使用を促進するため、バイオ燃料や合成燃料といった代替燃料との相性を考慮した添加剤の研究が行われています。これにより、温室効果ガスの排出を削減し、航空産業全体の環境負荷を減らすことが期待されています。

航空燃料添加剤は、航空機の運航において不可欠な要素であり、その適切な選択と使用は、航空機の安全性、効率性、環境への配慮に大きく貢献します。今後も技術革新と研究開発が進むことで、さらに高性能で環境に優しい添加剤が登場することが期待されます。