航空機用除氷・防氷システム市場:タイプ別(防氷、除氷)、システム方式別(電気方式、流体方式、温風方式)、機種別、流通チャネル別、用途別分析 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

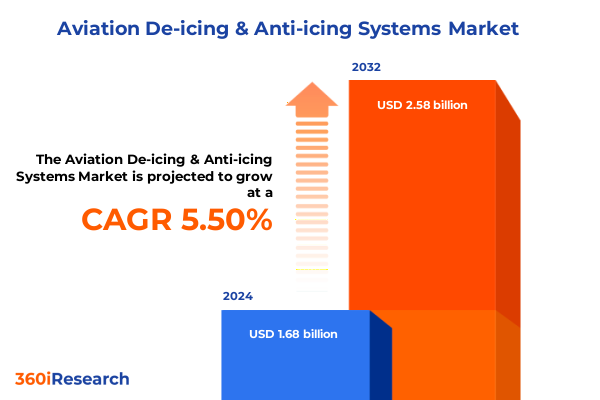

航空機用除氷・防氷システム市場は、2024年に16.8億米ドルと推定され、2025年には17.4億米ドルに達し、2032年までに年平均成長率(CAGR)5.50%で25.8億米ドルに成長すると予測されています。このシステムは、寒冷地での安全かつ信頼性の高い飛行運航の基盤を形成し、霜や氷の迅速な除去と再凍結防止を通じて、航空機の性能維持、規制遵守、運航の信頼性向上、そして出発遅延の最小化に不可欠な役割を果たしています。

**市場概要**

過去10年間、高度な除氷・防氷装置への投資は、単なる技術的要件を超え、メンテナンスサイクル、ライフサイクルコスト、環境持続可能性に影響を与える戦略的要件として認識されています。市場には、電熱マット、抵抗加熱要素、革新的な流体配合、赤外線技術など、エネルギー消費、重量、メンテナンス、環境影響のバランスが異なる多様なシステムタイプが存在します。進化する耐空性規制と厳格な環境指令に合わせ、メーカーと運航者は、迅速な氷除去と防止だけでなく、企業の持続可能性目標にも合致するソリューションを優先する傾向にあります。

市場は、タイプ(除氷、防氷)、システムタイプ(電気システム、流体ベースシステム、熱風システム)、航空機タイプ、流通チャネル、アプリケーションによって細分化されています。電気システムは、設置の簡素化と抽気依存の低減を求めるリージョナルジェットやビジネスジェットで採用が加速しています。流体ベースのアプローチは、迅速な除氷が最優先される大型商用機や軍用機で依然として主流であり、Type IからType IVへの流体進化により、環境排出基準を満たしつつ保持時間が延長されています。熱風システムは、極端な着氷条件下でも信頼性の高い大容量除氷を提供する重輸送機や戦略的プラットフォームで重要です。赤外線ソリューションは、流体使用の最小化と迅速な表面処理が不可欠な整備格納庫や地上支援機器で特殊な用途を見出しています。機能タイプとしては、飛行中の表面保護のための防氷技術が翼前縁システムやプロペラ除氷ブーツに統合され、地上除氷作業は高流量流体散布車両や加熱パッド設備に依存しています。

**主要な推進要因**

航空機の氷制御の状況は、技術的ブレークスルーと規制の勢いによって大きく変革されています。熱システムの電化は、重い抽気構成から軽量でエネルギー効率の高い電熱加熱ソリューションへの移行を加速させました。流体ベースのシステムは、低毒性、生分解性の向上、多様な気象条件下での保持時間の延長を可能にする化学の進歩から恩恵を受けています。かつてニッチな用途に限られていた赤外線除氷プラットフォームは、最小限の流体廃棄で迅速な表面加熱を提供する補完ツールとして、より広範な検証を得ています。

デジタル化もまた、メンテナンスと運航プロトコルを再構築しています。予測分析、状態監視、デジタルツインフレームワークとの統合により、地上職員は着氷イベントを予測し、除氷サイクルをより効率的に計画できます。これらのデータ駆動型手法は、滑走路占有時間を短縮するだけでなく、流体使用を最適化し、環境排出を最小限に抑えます。並行して、主要な管轄区域の規制当局は、Type IからType IV流体、データ報告、環境排出制限に関する調和された基準へと収束しており、これらがよりスマートでクリーン、かつ応答性の高い氷制御ソリューションのエコシステムを形成しています。

2025年初頭に米国で導入された輸入除氷・防氷装置に対する関税は、業界のサプライチェーンに大きな影響を与えました。海外部品に依存するメーカーはコスト上昇圧力に直面し、グローバル調達戦略の見直しを促しました。これにより、運航者は調達費用の上昇に直面しましたが、同時に国内生産能力への戦略的転換も促され、一部のOEMは米国を拠点とするサプライヤーとの提携や現地組立ラインへの投資を加速させています。この関税制度は、コスト以外のサプライチェーンの脆弱性を浮き彫りにし、主要部品のリードタイムを予測不能にし、バッファ在庫の統合やデュアルソーシング体制の構築を促しています。短期的にはコスト負担が増加するものの、長期的にはサプライチェーンの回復力と俊敏性の向上に繋がると期待されています。

地域別に見ると、米州、特に米国とカナダでは、厳しい冬の気象条件と広範な商業ネットワークが、流体化学と電熱システムにおける継続的な革新を推進し、環境保全と運航効率を両立させる生分解性流体や電気ブーツ除氷の採用が進んでいます。欧州では、EUが推進する厳格な環境規制が、高グリコール流体の排出からの移行を加速させ、信頼性の高い性能を維持しつつ厳しい排出制限を満たす新しい流体配合の開発を促しています。中東の航空会社は、温暖な気候のため従来の霜除去への依存度は低いものの、流体使用を最小限に抑え、ランプでのターンアラウンド時間を短縮するために、地上メンテナンス環境向けの赤外線ベースのソリューションを模索しています。アジア太平洋地域は、急速な機材拡大とインフラ整備が進む地域であり、北東アジアの航空会社は季節的な着氷に対応するため、流体と電熱の両方の機能を備えた移動式除氷装置への投資を促進しています。南アジアおよび東南アジア市場は、着氷の危険が少ないものの、水浸入緩和や高高度環境での軽航空機運航など、新しい役割でのこれらの技術の潜在的な応用を検討しています。

**市場の展望と戦略**

主要メーカーは、社内R&Dと戦略的提携を組み合わせることで、氷制御分野における技術的リーダーシップを維持しています。次世代の電熱マットは、古い機体への改修を簡素化し、電気負荷を軽減するモジュラー設計を特徴としています。また、あるグローバル企業は、化学革新企業と協力し、粘度が大幅に低く、濡れ性が向上した新しいType IV流体スイートを提供し、滑走路クリアランスプロセスを強化しています。赤外線技術に特化した企業は、残留流体流出なしにターゲットを絞った表面加熱が可能なポータブルなバッテリー駆動ユニットを発表しています。競争力学は、製品ポートフォリオの拡大と地理的範囲の拡大を目的とした合併、買収、合弁事業によっても形成されています。複数の企業が最近、流体適用、ロジスティクス、データ分析を単一の傘下に統合するためにアフターマーケットサービスプロバイダーを買収し、航空会社や地上ハンドリング会社にエンドツーエンドのソリューションを提供しています。さらに、軽量材料と電力管理の専門知識を活用するために、航空宇宙サプライヤーが自動車エレクトロニクス企業と提携するなど、異業種間のパートナーシップが顕著な傾向となっています。

業界リーダーは、市場での地位を強化するため、環境に優しい流体技術への投資、パワーエレクトロニクス専門家との協力による軽量・高効率な電熱・赤外線システムの開発、予測メンテナンスツールを統合したデジタルプラットフォームの採用、サプライヤー基盤の多様化と現地生産パートナーシップによるサプライチェーンの強化、性能ベース契約の提供、そして環境技術企業や規制機関との異業種間提携を通じて、競争優位性を確立すべきです。

以下に、ご指定の「航空機用除氷・防氷システム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 航空機の除氷作業における環境負荷低減のための環境配慮型グリコール代替品の採用増加

* 次世代の防氷ソリューションに向けた複合翼表面への電熱エレメントの統合

* 最適化された液剤塗布のための機械学習アルゴリズムを活用したセンサー駆動型自動除氷システムの開発

* 胴体上の氷を迅速に除去するための低エネルギー光熱コーティングを開発する材料科学者とOEMの連携

* 除氷手順を事前に計画するためのコックピットシステムにおけるリアルタイム気象予報統合の実装

* リージョナルジェット機における超音波ベースの氷検出・除去技術の採用に向けた規制強化

* 主要国際空港でのゼロエミッション地上運用を支援するための水素動力除氷ユニットへの投資

* 極寒環境下での長期性能を実現するためのナノテクノロジー強化型防氷表面の利用拡大

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **航空機用除氷・防氷システム市場、タイプ別**

* 防氷

* 除氷

* **航空機用除氷・防氷システム市場、システムタイプ別**

* 電気システム

* 電熱加熱

* 抵抗加熱

* 液剤ベースシステム

* タイプI液剤

* タイプII液剤

* タイプIII液剤

* タイプIV液剤

* 温風システム

* 補助動力装置加熱

* ブリードエア加熱

* 赤外線システム

* 長波

* 短波

* **航空機用除氷・防氷システム市場、航空機タイプ別**

* ビジネスジェット

* 商用航空機

* 軍用航空機

* **航空機用除氷・防氷システム市場、流通チャネル別**

* アフターマーケット

* OEM

* **航空機用除氷・防氷システム市場、用途別**

* 地上除氷

* 飛行中防氷

* **航空機用除氷・防氷システム市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **航空機用除氷・防氷システム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **航空機用除氷・防氷システム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AAR Corp.

* Aero Mag

* Aero-Sense

* Cavice UK Ltd.

* Clariant Ltd.

* Cryotech Deicing Technology

* Inland Technologies Inc.

* Integrated Aerospace Services Inc.

* Kilfrost Ltd.

* LyondellBasell Industries Holdings B.V.

* UTC Aerospace Systems

* Vestergaard Company

—

**図目次** [合計: 30]

1. 世界の航空機用除氷・防氷システム市場規模、2018-2032年(百万米ドル)

2. 世界の航空機用除氷・防氷システム市場規模、タイプ別、2024年対2032年(%)

3. 世界の航空機用除氷・防氷システム市場規模、タイプ別、2024年対2025年対2032年(百万米ドル)

4. 世界の航空機用除氷・防氷システム市場規模、システムタイプ別、2024年対2032年(%)

5. 世界の航空機用除氷・防氷システム市場規模、システムタイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の航空機用除氷・防氷システム市場規模、航空機タイプ別、2024年対2032年(%)

7. 世界の航空機用除氷・防氷システム市場規模、航空機タイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の航空機用除氷・防氷システム市場規模、流通チャネル別、2024年対2032年(%)

9. 世界の航空機用除氷・防氷システム市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

10. 世界の航空機用除氷・防氷システム市場規模、用途別、2024年対2032年(%)

11. 世界の航空機用除氷・防氷システム市場規模、用途別、2024年対2025年対2032年(百万米ドル)

12. 世界の航空機用除氷・防氷システム市場規模、地域別、2024年対2025年対2032年(百万米ドル)

13. 米州の航空機用除氷・防氷システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

14. 北米の航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

15. 中南米の航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 欧州、中東、アフリカの航空機用除氷・防氷システム市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17. 欧州の航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. 中東の航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. アフリカの航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

20. アジア太平洋の航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. 世界の航空機用除氷・防氷システム市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

22. ASEANの航空機用除氷・防氷システム市場規模、国別、2024年対2025年対2032年(百万米ドル)

—

**表目次** [合計: 717]

*** 本調査レポートに関するお問い合わせ ***

航空機の安全かつ安定した運航を支える上で、着氷現象への対策は極めて重要な課題である。飛行中に機体表面に氷が付着すると、空力特性の著しい悪化、重量増加、操縦系統の機能不全、さらにはエンジンへの損傷など、多岐にわたる危険を引き起こすため、これを未然に防ぎ、あるいは除去するための「航空機用除氷・防氷システム」は、現代航空機に不可欠な要素となっている。

具体的には、翼や尾翼の着氷は、揚力の減少と抗力の増大を招き、失速速度の上昇や燃費の悪化を引き起こす。また、操縦翼面への着氷は、その動作を阻害し、機体の制御を困難にする。さらに、エンジン吸気口への着氷は、空気の流れを妨げ、エンジンの性能低下やフレームアウト、あるいは氷塊の吸入によるファンブレードの損傷に繋がりかねない。ピトー管や静圧孔といった飛行計器のセンサー類への着氷は、速度や高度の誤表示を引き起こし、パイロットの状況認識を著しく損なう。このような深刻なリスクを回避するため、航空機は様々な除氷・防氷システムを搭載している。

最も広く採用されているのは、エンジンからの高温・高圧の抽気(ブリードエア)を利用した熱防氷システムである。これは、翼や尾翼の前縁、エンジンカウリングの吸気口といった着氷しやすい箇所に、抽気を送り込み、表面を加熱することで氷の形成を防ぐ、あるいは既に形成された氷を融解させる仕組みである。この方式は高い信頼性を持つ一方で、エンジンの推力損失や燃費への影響が考慮される。次に、電気ヒーターを用いたシステムも多用される。これは、プロペラのブレード、風防、ピトー管、各種センサー類など、比較的小面積で精密な温度制御が求められる部位に組み込まれ、電気抵抗発熱によって着氷を防ぐ。特に風防では、視界確保のために曇り止め機能も兼ねる場合が多い。

一部の小型機や旧型機では、ゴム製の除氷ブーツが翼前縁などに装着されている。これは、空気圧でブーツを周期的に膨張・収縮させることで、付着した氷を物理的に剥離させる方式である。構造が比較的単純である利点がある一方、氷の剥離時に一時的に空力特性が変化する可能性や、ブーツ自体の劣化が課題となる。また、特殊なケースとして、除氷液を機体表面から滲み出させる「ウィーピングウィング」システムも存在するが、これは現在ではあまり一般的ではない。

これらのシステムは、氷が付着する前に作動させて予防する「防氷(Anti-icing)」と、既に付着した氷を除去する「除氷(De-icing)」の両方の機能を持つことが多く、状況に応じて使い分けられる。防氷は継続的に作動させ、着氷そのものを許さないことを目指し、除氷は氷が一定量付着した後に作動させ、効率的に除去することを目的とする。システムの作動は、パイロットが手動で行う場合と、機体のセンサーが着氷を検知して自動的に作動させる場合がある。いずれにしても、パイロットは常に着氷状況を監視し、適切なタイミングでシステムを運用する責任を負う。システムのエネルギー消費は、特に熱防氷システムにおいて無視できないため、効率的な運用が求められる。

近年では、よりエネルギー効率の高いシステム、例えば超音波を利用した除氷技術や、氷が付着しにくい疎水性コーティング、あるいはスマートセンサーとAIを組み合わせた自律的な着氷検知・制御システムの研究開発も進められており、航空機の安全性と運航効率のさらなる向上に貢献することが期待されている。航空機用除氷・防氷システムは、目に見えない脅威である着氷から航空機を守り、乗客と乗員の安全を確保するための、まさに生命線とも言える技術である。その進化は、航空技術全体の発展と密接に連携しながら、今後も安全な空の旅を支え続けるであろう。