世界の航空分野における拡張現実・仮想現実市場:技術、提供形態(ハードウェア、ソフトウェア)、展開方式、用途、最終利用分野別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

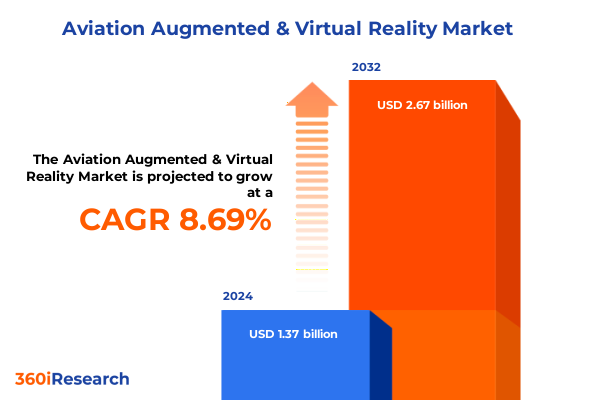

航空分野における拡張現実・仮想現実(AR/VR)市場は、2024年に13.7億米ドルと推定され、2025年には14.9億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)8.69%で成長し、26.7億米ドル規模に拡大すると見込まれています。この市場は、没入型技術が航空業界の未来を形成する上で不可欠なツールとなりつつあることを示しており、もはや実験的な目新しさではなく、設計ワークフロー、訓練体制、メンテナンスプロトコル、および乗客エンゲージメント戦略を再構築する基盤となっています。新しいヘッドセットのフォームファクターと高度なシミュレーションソフトウェアの登場が、物理環境とデジタル環境の融合を加速させ、関係者が複雑なシステムを前例のない詳細さで視覚化することを可能にしています。これにより、エンジニア、パイロット、技術者、顧客体験チーム間の地理的境界を超えた部門横断的なコラボレーションが促進されています。航空事業者が運用効率の向上と進化する規制要件への対応を目指す中で、AR/VRソリューションは、時間短縮、エラー削減、知識保持において測定可能な利益をもたらしています。初期の客室乗務員訓練への導入では、シナリオベース学習の大幅な改善が実証されており、メンテナンスおよび検査ワークフローは、重要なコンポーネントにリアルタイムの診断データをオーバーレイすることで変革されています。その結果、航空会社、航空機メーカー(OEM)、メンテナンス・修理・オーバーホール(MRO)プロバイダー、訓練機関は、没入型技術が競争力を維持し、継続的なイノベーションを推進する上で中心的な役割を果たす状況を共に模索しています。

航空分野におけるAR/VRの採用を推進する主要なパラダイムシフトは多岐にわたります。歴史的に、設計レビューは静的な設計図やプロトタイプモデルに依存しており、システム間の相互作用に対する関係者の可視性を制限していました。しかし、今日では、光学シースルーディスプレイやビデオシースルーヘッドセットが、物理的な航空機モックアップに設計改訂をリアルタイムでオーバーレイすることを可能にし、意思決定を合理化し、開発サイクルを短縮しています。設計の領域を超えて、仮想現実環境はコックピットインターフェースや客室レイアウトを再現し、本格的な生産の前に人間工学や安全機能をパイロットや乗務員が直感的に評価することを促進しています。さらに、5G接続とエッジコンピューティングの融合は、大陸を越えたリモートコラボレーションを促進しています。メンテナンス技術者は、数千マイル離れた専門家からライブのARガイド付き指示を受けられるようになり、故障診断と修理を加速させています。シミュレーションソフトウェアの進歩により、リアルな空力挙動をレンダリングする高忠実度物理エンジンが導入され、訓練生の入力に動的に適応するパイロット訓練シナリオが強化されています。乗客の期待が進化するにつれて、AR対応の機内エンターテイメントシステムは、没入型ウィンドウディスプレイや文脈に応じた旅行情報を提供し、パーソナライズされた機内体験への広範なシフトを示唆しています。

市場の細分化も、航空分野におけるAR/VRの普及を促進する重要な要因です。技術的な観点からは、拡張現実の提供は、ユーザーの物理環境の視界にデジタルオーバーレイを投影する光学シースルーデバイスと、没入型インタラクションのためにライブカメラフィードを完全に統合するビデオシースルーヘッドセットに二分されます。対照的に、仮想現実ソリューションは、オンボードコンピューティング能力を持つスタンドアロンヘッドセットと、超高忠実度シミュレーションを提供するために外部処理ユニットに依存するテザー型ヘッドセットを包含します。これらの区別は、モビリティ、グラフィック性能、既存システムとの統合の容易さなどの要素を組織が比較検討する際の購入決定に影響を与えます。ハードウェアとソフトウェアの提供の区別も同様に重要です。ハードウェアポートフォリオには、人間工学に基づいた快適性と装着性を最適化したヘッドマウントディスプレイや、軽量でヘッドアップ拡張を提供するスマートグラスが含まれます。ソフトウェア面では、診断データをオーバーレイするガイド付き検査ワークフローから、ユーザーの習熟度レベルに適応する動的訓練モジュールまで、特定の運用目標に合わせた多様なメンテナンス、シミュレーション、訓練プラットフォームが提供されています。アプリケーションの細分化は、ユースケースに応じて市場をさらに層別化します。航空機設計・製造チームは、没入型視覚化を活用してプロトタイピングを加速させ、客室乗務員訓練担当者はシナリオベースのシミュレーションを採用して安全プロトコルを強化し、機内エンターテイメントプロバイダーはARオーバーレイを統合して乗客エンゲージメントを向上させ、パイロット訓練プログラムはVRフライトシミュレーターを採用して実世界の飛行ダイナミクスを再現します。エンドユースの考慮事項は、顧客体験の差別化を目指す航空会社、ターンアラウンドタイムの最適化を目指すMROプロバイダー、生産パイプラインの合理化に注力するOEM、新興技術に合わせたカリキュラムを設計する専門訓練機関の間で調達の優先順位を決定します。展開モデルは、スケーラブルな展開のためにクラウドベースのソリューション(ハイブリッド、プライベート、パブリッククラウドアーキテクチャにわたる)と、データ主権と安全なオフライン運用を保証するオンプレミスインストールとの間で選択されるため、別の側面を追加します。この多面的な細分化は、AR/VR投資から最大の価値を引き出すために、技術、提供、アプリケーション、エンドユース、および展開の決定を組織目標と整合させることの極めて重要な重要性を強調しています。

地域ごとのダイナミクスも、航空分野におけるAR/VRの採用ペースと性質を深く形作っています。特に北米を含むアメリカ地域では、確立されたR&Dエコシステムと堅固な資本市場の恩恵を受け、客室乗務員訓練や予測メンテナンスにおけるパイロットプログラムを推進する初期の技術採用者が存在します。この地域の主要な航空会社やMRO施設は、グローバルなフリート全体にソリューションを拡大する前に、概念実証の展開を先駆けて行うことがよくあります。同時に、ラテンアメリカの航空会社は、地理的制約を克服し、リソース利用を最大化するために、クラウドベースの訓練プラットフォームを模索しています。ヨーロッパ、中東、アフリカは、規制の枠組みと市場成熟度レベルのモザイクを呈しています。厳格な航空安全基準を持つ西ヨーロッパ諸国は、従来の訓練方法を補完するものとして没入型訓練を承認しており、OEMと専門ソフトウェア開発者間のパートナーシップを促進しています。中東では、政府系投資ファンドが大規模なデジタル変革イニシアチブを支援しており、地域のハブを次世代の機内エンターテイメントシステムのテスト拠点として位置付けています。アフリカ市場は、AR/VR統合においてはまだ初期段階ですが、スキル不足に対処し、航空安全性を向上させるためにシミュレーションベースのパイロット訓練を活用することへの関心が高まっています。アジア太平洋地域は、拡大する航空機フリートと政府支援のスマート空港イニシアチブに牽引され、高成長のフロンティアとして浮上しています。中国と東南アジアにおける急速な近代化プロジェクトは、ダウンタイムを最小限に抑えるために没入型メンテナンスプラットフォームを優先しており、インドとオーストラリアのパイロット訓練アカデミーは、品質を損なうことなくスループットを加速するためにVRシミュレーターを統合しています。すべての地域において、ローカライズされたコンテンツ開発とデータレジデンシーの考慮事項が展開戦略に影響を与え、地域の運用、規制、文化的背景に合わせたソリューションの重要性を強調しています。

航空分野におけるAR/VRエコシステムにおけるイノベーションは、技術プロバイダー、OEM、ソフトウェア開発者、サービスインテグレーターの集合体によって推進されています。主要な航空宇宙メーカーは、没入型技術スタートアップと戦略的提携を結び、専用のヘッドセットとシミュレーションプラットフォームを共同開発しています。これらのパートナーシップは、航空機システムの深いドメイン知識と高度な光学およびセンサー融合能力を組み合わせることで、補完的な専門知識を活用しています。同時に、純粋なAR/VR企業は、オブジェクト認識と予測メンテナンスワークフローを強化する独自の機械学習アルゴリズムを組み込むことで、航空ポートフォリオを拡大しています。このエコシステムでは、製品のモジュール性、相互運用性、ユーザー中心の設計を通じて差別化を図るいくつかの主要プレーヤーが登場しています。ハードウェアイノベーターは、長時間のメンテナンス作業中の疲労を軽減するために人間工学を改良しており、ソフトウェアベンダーは、接続されたデバイスからの運用データを集約するリアルタイム分析ダッシュボードを統合しています。合併と買収も活発化しており、垂直統合とプラットフォーム統合に向けたより広範な業界の推進力を反映しています。競争圧力が高まるにつれて、クラウドサービスプロバイダー、通信事業者、学術機関を含む異業種間の協力が、オープンスタンダードを推進し、スケーラブルで将来性のあるAR/VRソリューションを育成する上で不可欠となるでしょう。

2025年には、米国が拡張現実および仮想現実システムに不可欠な輸入電子部品および特殊ハードウェアを対象とした一連の関税措置を実施しました。これらの措置は、国内製造業を保護することを目的としており、ヘッドマウントディスプレイ、スマートグラス、高解像度光学モジュールに対して最大25%の輸入関税を累積的に追加しました。その結果、AR/VRハードウェアサプライヤーは生産コストの増加に直面し、一部は国内での組み立てオプションを模索したり、米国を拠点とするサブコンポーネントメーカーと長期契約を交渉したりするようになりました。この波及効果は、ソフトウェア開発とサービス提供にも及んでいます。ハードウェアコストの上昇により、ソフトウェアベンダーは価格モデルを見直し、顧客の費用対効果を維持するために、メンテナンスおよび訓練プラットフォームをハードウェアリースとバンドルするようになりました。一方、航空会社やMRO組織が新しい関税制度の下での総所有コストを評価するため、調達サイクルが長期化しています。これらの圧力に対処するため、多くの関係者は、オンショアパートナーシップと同盟貿易地域に位置する国際サプライヤーとのバランスを取るハイブリッドサプライチェーンへと移行する戦略的調達戦略を採用しています。これらの適応は、進化する貿易政策に迅速に対応できるアジャイルな調達フレームワークの必要性を強調しています。

没入型技術の可能性を最大限に引き出すために、航空分野の関係者は戦略的で段階的な導入アプローチを採用する必要があります。パイロットプログラムは、メンテナンス検査や緊急手順訓練など、測定可能な効率向上がより広範な展開を正当化できる高インパクトのユースケースから開始すべきです。展開サイクルの早い段階で部門横断的なチームを連携させることで、既存の企業資源計画(ERP)および安全管理システムとのシームレスな統合が保証されます。さらに、関係者は、進化するハードウェア更新サイクルとソフトウェア機能更新に対応できる柔軟なライセンス契約を交渉すべきです。労働力強化への投資も同様に重要です。技術者や乗務員をAR/VRツールセットで訓練することは、ユーザーの受け入れを促進し、投資収益率を加速させます。組織は、ベストプラクティスを収集し、継続的な改善イニシアチブを監督するためのセンターオブエクセレンスを設立すべきです。クラウドプロバイダーやネットワーク事業者とのパートナーシップは、低遅延ストリーミングと安全なデータ交換に必要なインフラストラクチャを支えることができ、規制当局との緊密な連携は認証経路を合理化するでしょう。相互運用性、データセキュリティ、反復学習を優先するエコシステム思考を採用することで、業界リーダーは没入型体験を持続的な競争優位性へと転換できるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 航空機のターンアラウンドタイムとエラーを削減するためのARメンテナンスオーバーレイの統合

* 緊急シナリオへの備えのためのリアルタイム触覚フィードバックを備えたVRパイロット訓練モジュールの使用

* 安全性と顧客サービススキルを向上させるための複合現実キャビンクルー訓練プログラムの導入

* リアルタイムの荷物処理とロジスティクス最適化のためのAR対応地上運用の展開

* 機内エンターテイメントと座席選択をパーソナライズするためのVRベースの乗客体験プレビューの採用

* 予測的な航空機健全性監視とメンテナンススケジューリングのためのデジタルツインとVRの活用

* 次世代コックピットディスプレイのための航空宇宙OEMとARソフトウェアプロバイダー間のコラボレーション

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **航空分野における拡張現実・仮想現実市場:技術別**

* 拡張現実

* 光学シースルー

* ビデオシースルー

* 仮想現実

* スタンドアロンヘッドセット

* テザードヘッドセット

* **航空分野における拡張現実・仮想現実市場:提供形態別**

* ハードウェア

* ヘッドマウントディスプレイ

* スマートグラス

* ソフトウェア

* メンテナンスソフトウェア

* シミュレーションソフトウェア

* トレーニングソフトウェア

* **航空分野における拡張現実・仮想現実市場:展開形態別**

* クラウド

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* オンプレミス

* **航空分野における拡張現実・仮想現実市場:用途別**

* 航空機設計と製造

* 客室乗務員訓練

* 機内エンターテイメント

* メンテナンスと検査

* パイロット訓練

* **航空分野における拡張現実・仮想現実市場:最終用途別**

* 航空会社

* メンテナンス・修理・オーバーホール

* 相手先ブランド製造業者

* 訓練機関

* **航空分野における拡張現実・仮想現実市場:地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **航空分野における拡張現実・仮想現実市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **航空分野における拡張現実・仮想現実市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* CAE Inc.

* Thales S.A.

* The Boeing Company

* Lockheed Martin Corporation

* Airbus SE

* Honeywell International Inc.

* Raytheon Technologies Corporation

* Dassault Systèmes SE

* PTC Inc.

* Microsoft Corporation

* Google LLC

* EON Reality Inc.

* HTC Corporation

* Elbit Systems Ltd.

* Rockwell Collins

* L3Harris Technologies

* Varjo Technologies Oy

* Qvolv

* Safran

* Siemens AG

* Northrop Grumman Corporation

* General Dynamics Corporation

* Cubic Corporation

* **図目次 [合計: 30]**

* 世界の航空分野における拡張現実・仮想現実市場規模、2018-2032年 (USD Million)

* 世界の航空分野における拡張現実・仮想現実市場規模、技術別、2024年対2032年 (%)

* 世界の航空分野における拡張現実・仮想現実市場規模、技術別、2024年対2025年対2032年 (USD Million)

* 世界の航空分野における拡張現実・仮想現実市場規模、提供形態別、2024年対2032年 (%)

* 世界の航空分野における拡張現実・仮想現実市場規模、提供形態別、2024年対2025年対2032年 (USD Million)

* 世界の航空分野における拡張現実・仮想現実市場規模、展開形態別、2024年対2032年 (%)

* 世界の航空分野における拡張現実・仮想現実市場規模、展開形態別、2024年対2025年対2032年 (USD Million)

* 世界の航空分野における拡張現実・仮想現実市場規模、用途別、2024年対2032年 (%)

* 世界の航空分野における拡張現実・仮想現実市場規模、用途別、2024年対2025年対2032年 (USD Million)

* 世界の航空分野における拡張現実・仮想現実市場規模、最終用途別、2024年対2032年 (%)

* 世界の航空分野における拡張現実・仮想現実市場規模、最終用途別、2024年対2025年対2032年 (USD Million)

* 世界の航空分野における拡張現実・仮想現実市場規模、地域別、2024年対2025年対2032年 (USD Million)

* アメリカ大陸の航空分野における拡張現実・仮想現実市場規模、サブ地域別、2024年対2025年対2032年 (USD Million)

* 北米の航空分野における拡張現実・仮想現実市場規模、国別、2024年対2025年対2032年 (USD Million)

* ラテンアメリカの航空分野における拡張現実・仮想現実市場規模、国別、2024年対2025年対2032年 (USD Million)

* ヨーロッパ、中東、アフリカの航空分野における拡張現実・仮想現実市場規模、サブ地域別、2024年対2025年対2032年 (USD Million)

* ヨーロッパの航空分野における拡張現実・仮想現実市場規模、国別、2024年対2025年対2032年 (USD Million)

* 中東の航空分野における拡張現実・仮想現実市場規模、国別、2024年対2025年対2032年 (USD Million)

* アフリカの航空分野における拡張現実・仮想現実市場規模、国別、2024年対2025年対2032年 (USD Million)

* アジア太平洋の航空分野における拡張現実・仮想現実市場規模、国別、2024年対2025年対2032年 (USD Million)

* **表目次 [合計: 801]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

航空分野は、その高度な安全性と効率性が常に求められる特性から、技術革新の最前線に位置してきました。近年、急速な進化を遂げている拡張現実(AR)と仮想現実(VR)の技術は、この分野に新たな変革をもたらす潜在力を秘めています。これらの技術は、訓練、運航、整備、設計、さらには旅客体験に至るまで、航空産業の多岐にわたる側面に深く浸透し、そのあり方を根本から変えようとしています。

最も顕著な応用分野の一つが、パイロットや整備士の訓練と教育です。VRは、実際のフライトシミュレーターでは再現が困難な緊急事態や異常気象条件を、安全かつ極めてリアルな仮想環境で繰り返し体験することを可能にします。これにより、パイロットは判断力と操作スキルを飛躍的に向上させることが可能となり、実際のフライトにおけるリスクを大幅に低減できます。一方、ARは整備士に対し、複雑な航空機の部品やシステムに関する情報をリアルタイムで提供し、手順を視覚的にガイドすることで、作業の正確性と効率を高めます。新機種の導入時や特殊な作業において、ARは実践的なOJT(On-the-Job Training)を補完し、習熟度を飛躍的に向上させるだけでなく、訓練コストの削減にも貢献します。

運航および整備の現場においても、AR/VRは大きな価値を発揮します。コックピットでは、ARが計器情報、航路、気象データ、さらには合成視覚システムからの情報をパイロットの視界に直接オーバーレイ表示することで、状況認識能力を向上させ、意思決定を支援します。これにより、悪天候下や視界不良時でも安全な運航が可能となります。地上整備においては、ARグラスを装着した作業員が、マニュアルを参照しながら作業を進めたり、遠隔地の専門家からリアルタイムで指示を受けたりすることができ、誤りを減らし、作業時間を大幅に短縮します。航空管制においても、VRは管制官に空域の3Dモデルを提供し、航空機の位置や動きを直感的に把握させることで、交通量の多い空域での衝突回避や効率的な誘導に貢献する可能性を秘めています。

航空機の設計・製造プロセスにおいても、AR/VRの活用は進んでいます。VRは、設計段階で実物大の航空機モデルを仮想空間に構築し、デザイナーやエンジニアがその内部を歩き回り、人間工学的な検証や部品配置の最適化を行うことを可能にします。これにより、物理的なプロトタイプ製作にかかる時間とコストを大幅に削減できるだけでなく、世界各地のチームが仮想空間で協業し、設計レビューを行うことも容易になります。製造現場では、ARが組立作業員に対し、部品の正確な位置や手順を指示し、品質管理を支援します。複雑な配線作業やリベット打ちなど、精密さが求められる工程において、ARは作業ミスを未然に防ぎ、生産効率と品質の向上に寄与します。

さらに、旅客体験の向上も、AR/VRが貢献できる重要な領域です。空港内では、ARを活用したナビゲーションアプリが、搭乗ゲートや施設への道案内を直感的に提供し、利用者のストレスを軽減します。機内では、VRヘッドセットが、映画鑑賞、ゲーム、仮想観光など、没入感の高いエンターテイメントを提供し、長時間のフライトをより快適なものに変えることができます。また、航空会社はVRを用いて、搭乗前に機内の様子をバーチャル体験させたり、目的地に関する情報を提供したりすることで、顧客エンゲージメントを高め、ブランドロイヤルティの構築にも繋げることが可能です。

しかし、これらの技術の本格的な導入には、いくつかの課題も存在します。高価なハードウェアコスト、既存の航空システムとの統合の複雑さ、データセキュリティの確保、そして人間の認知負荷や乗り物酔いといったヒューマンファクターへの配慮が求められます。また、航空分野特有の厳格な規制や認証プロセスも、導入の障壁となり得るでしょう。それでも、AR/VR技術は進化を続けており、より軽量で高性能なデバイスの開発、AIとの連携によるインテリジェントな情報提供、そして標準化されたプラットフォームの確立が進むことで、これらの課題は克服されていくと予想されます。航空分野におけるAR/VRの活用は、単なる技術的な革新に留まらず、安全性、効率性、そして持続可能性といった航空業界の根幹をなす価値を向上させる可能性を秘めており、未来の航空産業において不可欠なツールとなるに違いありません。