自動運転車の世界市場(2025-2030):レベル1–運転支援、レベル2–部分自動化、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

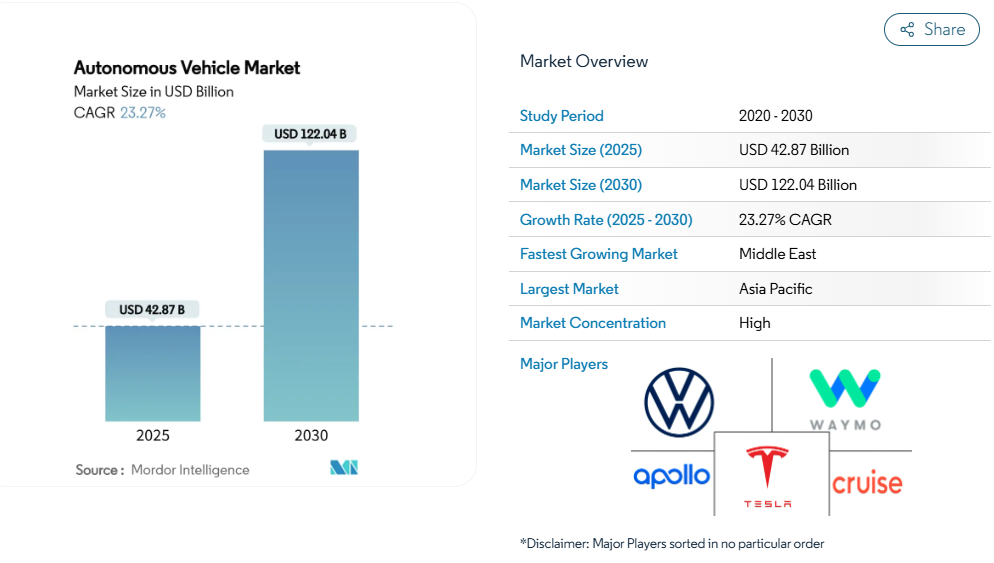

自動運転車市場の規模は、2025年に428億7,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)23.27%で成長し、2030年までに1,220億4,000万米ドルに達すると見込まれております。

自動運転車市場は急速に進化しており、AI技術の進歩、高度なセンサー、強力なシミュレーションツールの進展が、特にライドシェアリングや物流分野において、より安全で効率的な輸送手段の実現を後押ししています。自動運転車に対する人々の関心が高まる中、ウェイモやテスラといったテクノロジー大手は、フェニックスやオースティン、さらには英国などの都市で既にロボタクシーサービスの試験運用を開始しています。

一方、BYDやPony.aiといった中国企業は、政府の強力な支援と膨大なデータプールへのアクセスを背景に、コスト効率に優れた自動運転車両の展開を急速に進めております。商用ロボタクシー、自動運転トラック、自動運転車開発を支えるソフトウェアプラットフォームにおいて、大きな機会が生まれています。英国やEUでは新たな法整備が進み、V2Xや6Gといった次世代接続技術への投資も増加しており、よりスマートで拡張性の高いモビリティの未来への道筋が整いつつあります。

主なポイント

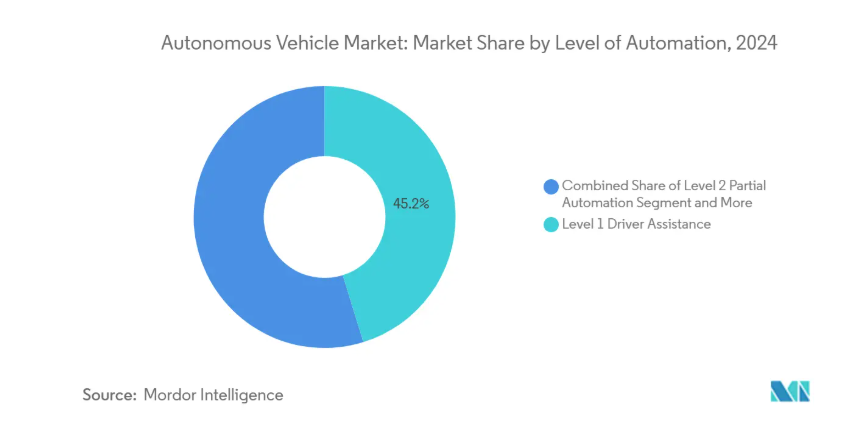

- 自動化レベル別では、2024年にレベル1の運転支援システムが45.21%のシェアで市場を支配しましたが、レベル5の完全自動運転は2025年から2030年にかけて27.23%のCAGRで拡大すると予測されています。

- 車種の種類別では、2024年に乗用車が自動運転車市場の78.92%を占めましたが、商用車は2030年までに年平均成長率25.72%で成長すると予測されています。

- 推進方式別では、2024年に内燃機関(ICE)車両が62.35%のシェアで首位を占めましたが、バッテリー電気自動車(BEV)は2030年までに年平均成長率35.21%で成長する見込みです。

- モビリティ形態別では、個人所有が2024年の自動運転車市場規模の78.21%を占めておりますが、シェアードモビリティサービスは2025年から2030年にかけて年平均成長率30.32%で成長すると予測されております。

- 構成要素別では、2024年時点でハードウェアが自動運転車市場規模の57.36%を占めておりますが、ソフトウェアコンポーネントは2030年までに年平均成長率26.82%とより速い成長が見込まれております。

- 地域別では、アジア太平洋地域が2024年に46.52%のシェアで世界の自動運転車市場をリードしました。一方、中東・アフリカ地域は2030年までに28.11%のCAGRで最も急速な成長が見込まれています。

EUと中国におけるADAS中心の安全規制に関する政府指令

両地域における厳格なADAS安全規則は、自動運転車産業にソフトウェア検証サイクルの加速を促しており、これがサプライヤーの早期収益化を推進しています。欧州委員会の国境を越えたテストベッドプログラムと中国の複数都市におけるロボタクシー許可は、ベンダーに承認プロセスの明確なロードマップを提供し、今年の研究開発費の増加を後押ししています。顕著な結果として、主要開発企業は地域固有の要件を満たすためコードベースを分割し、重複するものの同一ではない機能セットを構築しています。この分離はソフトウェア総量を微妙に増加させ、後々の保守コストや人材ニーズに影響を及ぼします。

アジア主要都市におけるロボットタクシー試験運用の急速な拡大

Mordor Intelligenceの自動運転車産業レポートによれば、武漢や上海などの都市におけるロボットタクシーの運賃は、従来の配車サービス以下で運行されており、全区域での完全無人化達成前であっても、自動運転による共有モビリティが有人運転オプションを以下に抑える価格競争力を有することを示しています。このコスト差は主に、デポ式車両管理とオフピーク時の待機時間削減によって達成されており、従来型のタクシー事業者が模倣するのは困難な手法です。注目すべき点は、自動運転車導入初期の議論で軽視されがちだった低所得層の通勤者が、こうした低運賃によりターゲット顧客となりつつあることで、予想以上に迅速に一般受容が拡大する可能性が示唆されています。

LiDARとAI演算コストの低下により、レベル3自動運転の量産化が加速

自動車用LiDARの平均単価は2020年以降60%以上下落し、新型自動車向けシステムオンチップはワット当たりのTOPS(兆演算性能)を向上させています。これにより自動車メーカーは、プレミアム車種や一部ミドルクラス車種にレベル3機能を採算的に包装可能となりました。自動車メーカーは現在、LiDARとレーダー・カメラ融合システムをオプションの「レベル3プラス」パッケージとして提供しており、単一センサーアーキテクチャからの段階的な移行を示しています。部品コストの増加幅が縮小しているため、OEMの財務部門は新規地域向けグレードの拡大をより積極的に承認し、レベル3車両の自動運転車市場予測シェアをさらに拡大させています。

車載エッジAIを実現する省電力自動車用SoC

次世代5nmおよび3nm自動車用チップは、30W未満の熱設計電力で200~800TOPSを処理可能となり、EVの航続距離を損なうことなくリアルタイム知覚を実現します。専用ニューラルネットワークアクセラレータを統合したサプライヤーは、決定論的レイテンシを提供し、安全機能の認証を支援することで検証期間の短縮に貢献します。

静かに示唆されているのは、低消費電力化によりバッテリー容量が車内機能に充てられるため、消費者はトレードオフではなく航続距離の延長やより充実したインフォテインメントを享受できる可能性があるということです。

米国における州ごとの自動運転規制のパッチワーク状態が商業規模展開を遅延

29州が独自の自動運転規制を制定しているため、複数州でサービスを提供する事業者は、多様な報告体制、運転者監視システム、保険構造を維持する必要があり、間接費が増大し、自動運転車が迅速に獲得できる市場シェアが制限されています[1]「自動運転車|自動運転車両に関する制定法」、全米州議会会議(NCSL)、ncsl.org。実態として、一部の開発企業は現在、規制が緩やかな州の集積地域内に限定してサービス開始ルートを選定しており、結果として需要の高い貨物輸送ルートが意図せず除外される事態が生じています。新たな課題として、統一的な枠組みの欠如が投資を路上試験ではなくシミュレーションに間接的に誘導し、開発期間の長期化を招く可能性がある点が指摘されています。

中国におけるロボットタクシーの注目すべき事故により、一般市民の不信感が強まる

孤立した安全上の事故がメディアで大きく報じられたことで、自動運転車の近くを走行することへの不安を強調する調査回答が増加しました。しかしながら、購入意欲は依然として高い水準を維持しています。この乖離は、車内に乗り込んだ際の個人の安全に対する認識が、知覚されるリスクを上回る可能性があることを示唆しています。そのためメーカーは、信頼構築のため透明性の高い事故報告ダッシュボードへの投資を進めており、この取り組みは都市部での運行許可取得における事実上の前提条件となる可能性があります。

セグメント分析

自動化レベル別:レベル1が主流でもレベル4の導入が加速

2024年時点で自動運転車市場の45.21%をレベル1運転支援機能が占めていますが、レベル5完全自動運転は2030年まで年平均成長率27.23%で拡大すると予測されており、自動化レベルが高いほど急速に差を縮めることになります。条件付き自動運転機能および高度自動化機能に関する法規制の明確化により、サプライヤーは冗長化されたステアリング・ブレーキサブシステムの認証を促進し、即時のハードウェア収益向上につながります。間接的な効果として、保険会社がアクチュアリー表を改訂し、特定の運転モードにおける責任をメーカーに移行させていることから、将来的にエンドユーザー向けの保険料引き下げが示唆されています。

高級車購入者層におけるレベル3への関心の高まりは、1台当たりの開発償却費を低下させ、間接的にレベル4自動運転車の研究資金を賄っています。BMW 7シリーズ「パーソナルパイロット」レベル3のようなモデルは、早期導入者がプレミアム価格を支払うことを示しており、このマージンが継続的な地図作成コストの相殺に寄与しています。さらに、レベル3車両から収集されたパイロットモードデータは、レベル4トラックで使用される機械学習モデルに活用され、セグメント横断的なデータ収集サイクルを短縮しています。

車種種類別:商用セグメントが乗用車を凌駕

商用車は2024年の自動運転車市場規模のわずか21.08%を占めるに過ぎませんが、物流・貨物分野での自動運転導入加速に伴い、2030年までに年平均成長率25.72%で拡大し、市場規模の伸びにおいて乗用車を凌駕すると予測されています。労働力不足や運転時間規制の義務化により、特に長距離輸送ルートにおいて、自動運転はフリート事業者にとって経済的に魅力的な選択肢となっています。予想外の副産物として、デポではトラックの自動運転に対応するためロボット整備ツールへの投資が進み、ヤード全体の運営が近代化されています。

2024年時点では、乗用車が自動運転車市場シェアの78.92%を占めています。しかしながら、多くの自動車メーカーは現在、自動運転を単発のハードウェアアップグレードではなく、継続的なソフトウェアサブスクリプションの機会と捉え、ビジネスモデルを長期収益源へと転換しつつあります。無線更新(OTA)による機能ライフサイクルの延長は、購入者がライフサイクル途中で新たな機能の追加を期待するため、平均所有期間の延長につながる可能性があります。部分的な自動運転機能への加入世帯が増えるにつれ、アフターマーケットサプライヤーは従来型のナビゲーションハードウェアへの需要減退を経験する可能性があり、付属品市場の再編を示唆しています。

推進方式の種類別:BEVが自動運転イノベーションを牽引

バッテリー電気自動車(BEV)は2024年の自動運転車産業規模の37.65%を占め、2030年まで年平均成長率35.21%で拡大し、内燃機関車の成長を上回ると予測されています。自動運転ソフトウェア定義車両プラットフォームは電気アーキテクチャ上に自然に構築されるため、OEMメーカーは共通の高電圧バスを活用し、追加のオルタネーターなしでセンサースイートに電力を供給します。ここから推測されるのは、ダウンタイムが直接的な運賃収入の損失につながるため、自動運転タクシー向けにバッテリー交換戦略が普及する可能性があるということです。

内燃機関(ICE)は2024年時点で62.35%のシェアを維持していますが、充電インフラが未整備な新興市場では、効率性を重視したハイブリッド構成が自動運転化改造に選択されるケースが増加しています。この現実的なアプローチにより、フリート所有者は早期に部分的な自動運転の恩恵を得ることが可能となり、EVによる急激な置き換えではなく、長期にわたる共存段階が続くことが示唆されています。

モビリティ形態別:共有プラットフォームが自動運転車の商用化を加速

2024年、共有モビリティは自動運転車市場規模の21.79%を占め、30.32%のCAGR(年平均成長率)が見込まれています。これは個人所有車両と比較して座席利用率を高めるロボタクシーの経済性が牽引しています。プラットフォーム運営者は需要ピークと車両稼働率を最適化するルート設計を強化し、車両キロメートル当たりのコスト削減を図っています。興味深いことに、データによれば夜間運賃の引き下げは通勤以外の移動を促進し、既存交通手段を食うのではなく都市全体のモビリティを拡大しています。

個人所有は依然として自動運転車市場の78.21%を占める主要なシェアを維持していますが、都市部の渋滞料金の上昇により、より多くの都市居住者が柔軟なサブスクリプション型ロボタクシーサービスへ移行する可能性があります。この変化に備える自動車メーカーは、柔軟な所有モデルの実証実験を進めており、例えば分譲型サブスクリプションにより、世帯が個人所有と共有の自動運転アクセスを交互に利用できるようにし、利便性と移動の総コスト削減を両立させています。

構成要素別:シェア低下にもかかわらずソフトウェア成長がハードウェアを上回る

2024年時点ではハードウェア部品が自動運転車市場の57.36%を占めていましたが、自動車メーカーがOTA(Over-The-Air)機能更新や運転制御モジュールへの注力を強化する中、自動運転ソフトウェア分野は2030年までに年平均成長率26.82%でより急速な成長が見込まれています。AIベースの知覚・意思決定スタックの台頭により、ソフトウェア層が主要な収益源へと変貌しつつあります。さらに、自動車メーカーとクラウドプラットフォーム間の提携がリアルタイムのフリート管理や安全アップデート展開を加速させ、モビリティとデジタルサービスの境界を曖昧にしています。

センサー価格が下落する中でも、知覚アルゴリズムの革新が継続的なソフトウェアライセンス収入を生み出し、収益認識を初期ハードウェア販売から複数年契約へと転換させています。この変化により、自動車部品メーカーはテクノロジー業界で一般的なDevOps手法の採用を促されており、両産業のさらなる文化的融合を示しています。

2024年、アジア太平洋地域は自動運転車市場を46.52%のシェアで牽引しました。これは主に、中国における複数都市での大規模なロボタクシー展開と広範な5Gインフラ整備に支えられたものです。省庁横断的な政府支援により、試験運用・保険・サイバーセキュリティ承認が効率化され、プロジェクト期間が大幅に短縮されています。新興トレンドとして、地方都市では従来型の公共交通機関の改良を飛び越え、自律走行シャトルを直接導入する動きが見られ、主要都市圏を超えた市場拡散を示唆しています。一方、日本やシンガポールなどの国々は、学術と自律産業の専門知識を結集したコンソーシアム主導モデルを活用し、限られた予算下でも効率的な研究開発の拡大を実現しています。

中東・アフリカ地域は最も急速に成長する地域であり、2025年から2030年にかけて年平均成長率28.11%で拡大すると予測されています。特にUAEでは国家戦略において自動運転車をスマートシティ目標の中核に位置付け、ドバイは2030年までに全移動の25%を自動運転化することを目指しています。専用設計のインフラ(自動運転車専用レーン)は、既存都市構造に後付けするシステムに対し、同地域に優位性をもたらします。意外な利点として、同地域の晴天の砂漠環境は高精度のセンサーデータを提供し、視覚システムの検証を加速させます。

北米はアジアよりも自動運転車の市場シェアは小さいものの、深い資本市場と技術クラスターを有するため、依然として重要な位置を占めています。5G-V2X回廊への連邦助成金と活発なスタートアップパイプラインがイノベーションの勢いを維持していますが、州ごとの規制が分断されているため全国的な拡大は遅れています。大規模なライドシェアプラットフォームの存在は、規制の明確化が実現次第、即時の商業展開を可能にします。基盤的な変化として、トラック輸送に重点を置く州が共通ガイドラインの形成に向けて結束しつつあり、事実上の全国基準へのボトムアップ型アプローチを示唆しています。

競争環境

競争環境は、規模を重視する数社のプレイヤー——特にWaymo、Tesla、Baidu——が主導しており、各社が独自の垂直統合アプローチを実行しています。ウェイモの複数都市におけるロボタクシーサービスは2024年に有料乗車400万回を突破し、フリート規模での消費者向け運用が実証されました。テスラの車載カメラ優先戦略は、高価なLiDARアレイではなく大規模なシャドーデータに依存することで差別化を継続しています。重要な示唆として、この二つの異なるセンサー哲学は、異なるコスト許容度と冗長性期待に応える形で共存する可能性が高いと考えられます。

戦略的提携は技術普及を加速させており、従来型の自動車メーカーがチップベンダーや地図専門企業と連携し、能力格差を迅速に埋めています。例えば欧州のトラックメーカーと米国自律走行ソフトウェア企業との提携は、地理的専門知識よりも補完的資産の重要性が高まっていることを示しています。その結果、ハードウェア製造の強みとシリコンバレーのアルゴリズム主導力が国境を越えて融合しており、市場集中が進めば独占禁止法の監視対象となる可能性があります。

自律走行トラクター、空港シャトル、鉱山車両といったニッチ分野では、アクセス制限環境が導入を容易にするため、未開拓の機会が依然として存在します。小規模専門企業は、反復可能なルートに特化した領域固有ソフトウェアに注力することで、防御可能な地位を確立しつつあります。これらのニッチ市場は早期のキャッシュフロー創出が可能であるため、将来的に多目的自律走行プラットフォームへと発展し、外部展開を可能にする基盤となる可能性があります。

最近の産業動向

- 2025年5月:Waymoはカリフォルニア公共ユーティリティ委員会より、サンフランシスコ・ベイエリア全域への自律走行配車サービス拡大の認可を取得しました。この決定は同社が3月に提出した安全計画に基づくもので、既存の運用安全対策に対する規制当局の信頼を示すものです。

- 2025年5月:UberとWeRideは、共同自動運転事業を2年以内に15都市へ拡大する計画を発表しました。この拡大は、ライドシェア事業者と専用自動運転ソフトウェア提供者の戦略的連携強化を浮き彫りにしています。

- 2025年1月:Amazon傘下のZooxは、年内の商用ロボタクシーサービス開始に向けた準備として、ラスベガスで「早期利用者プログラム」を開始しました。この取り組みでは、複数の米国都市で手動制御装置のない車両を展開する予定です。

自動運転車産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 EUおよび中国におけるADAS中心の安全規制に関する政府指令

4.2.2 アジアの主要都市におけるロボタクシー試験運行の急速な拡大

4.2.3 LiDARおよびAIコンピューティングコストの低下によるL3レベルの量産化実現

4.2.4 省電力型自動車用SoCによる車載エッジAIの実現

4.2.5 北米貨物ネットワークにおける5G-V2X回廊の展開

4.2.6 ヨーロッパにおける自律型ミドルマイル物流を加速させるフリート脱炭素化目標

4.3 市場制約要因

4.3.1 商業規模導入を遅延させる米国州レベルの自動運転車規制のばらつき

4.3.2 中国における注目を集めたロボタクシー事故による公共の不信感の増大

4.3.3 自動車グレードAIチップの不足とファブ生産能力の制約

4.3.4 新興市場における高精細地図の維持コスト

4.4 価値/サプライチェーン分析

4.5 規制見通し

4.6 技術見通し

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 自動化レベル別

5.1.1 レベル1 運転支援システム

5.1.2 レベル2 部分自動化

5.1.3 レベル3 条件付き自動化

5.1.4 レベル4 高度自動化

5.1.5 レベル5 完全自動化

5.2 車両種類別

5.2.1 乗用車

5.2.2 商用車

5.3 推進方式別

5.3.1 内燃機関(ICE)

5.3.2 バッテリー式電気自動車(BEV)

5.3.3 ハイブリッド電気自動車(HEV)

5.4 モビリティ形態別

5.4.1 個人所有

5.4.2 共有モビリティ(ロボタクシー、シャトル)

5.5 構成要素別

5.5.1 ハードウェア

5.5.1.1 センサー(LiDAR、RADAR、カメラ、超音波、IMU)

5.5.1.2 コンピューティングプラットフォーム(SoC、GPU)

5.5.1.3 アクチュエーターおよび制御システム

5.5.2 ソフトウェア

5.5.2.1 知覚・計画スイート

5.5.2.2 マッピング・位置特定エンジン

5.5.2.3 ドライバー監視・HMI

5.5.3 サービス

5.5.3.1 統合・検証

5.5.3.2 リモート操作・遠隔操作

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 フランス

5.6.3.3 イギリス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 その他のヨーロッパ

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 韓国

5.6.4.4 インド

5.6.4.5 その他のアジア太平洋地域

5.6.5 中東・アフリカ

5.6.5.1 南アフリカ

5.6.5.2 エジプト

5.6.5.3 アラブ首長国連邦

5.6.5.4 サウジアラビア

5.6.5.5 トルコ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Waymo LLC

6.4.2 Tesla Inc.

6.4.3 General Motors Co. (Cruise LLC)

6.4.4 Baidu Inc. (Apollo)

6.4.5 Toyota Motor Corporation

6.4.6 Volkswagen AG

6.4.7 Mercedes-Benz Group AG

6.4.8 BMW AG

6.4.9 Nissan Motor Co. Ltd.

6.4.10 Volvo Car AB

6.4.11 Hyundai Motor Group

6.4.12 BYD Company Ltd.

6.4.13 Pony.ai Inc.

6.4.14 AutoX Inc.

6.4.15 Uber Technologies Inc.

6.4.16 Aptiv PLC

6.4.17 Mobileye Global Inc.

6.4.18 NVIDIA Corporation

6.4.19 Magna International Inc.

6.4.20 Continental AG

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***