自動運転トラックのグローバル市場予測(2025年-2032年): レベル1、レベル2、レベル3、レベル4

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Autonomous Trucks Market by Level of Autonomy (Level1, Level 2, Level 3, Level 4), Truck Type (Light-Duty Trucks, Medium-Duty Trucks, and Heavy-Duty Trucks), Propulsion Type (IC Engine and Electric), Application and Regional Analysis for 2025 – 2032

自動運転トラックの市場シェアとトレンド分析

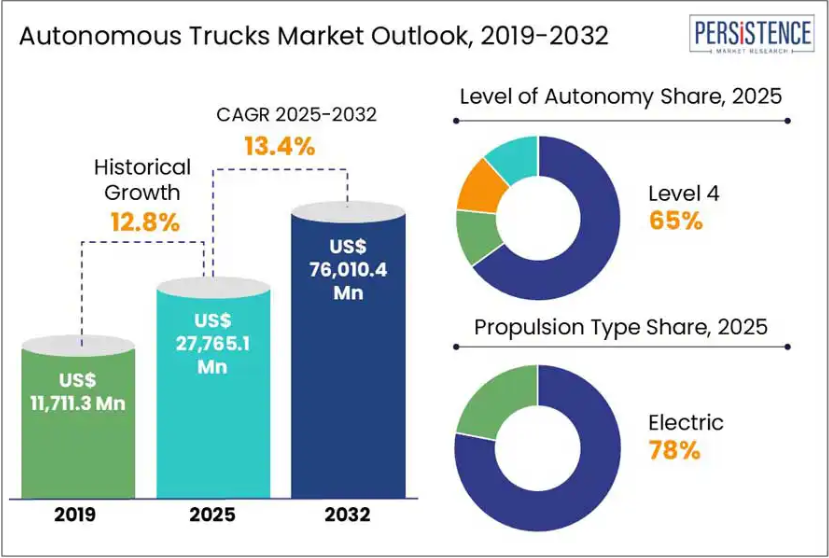

世界の自動運転トラック市場規模は、2025年の277億6,510万米ドルから、2032年には760億1,040万米ドルへと、年平均成長率13.4%という驚異的な成長が見込まれています。Persistence Market Research のレポートによると、自動運転トラックは、人工知能(AI)、LiDAR、センサー、光学カメラなどの高度な技術を搭載し、人間の操作をほとんどまたはまったく必要としない自動運転を可能にする商用車です。これらの車両は、加速、ブレーキ、ステアリング、ナビゲーションなどの重要な運転機能を独立して実行します。その結果、自動運転トラックは、輸送および物流業界を変革し、効率の向上、安全性の向上、運用コストの削減をもたらす可能性を秘めています。

センサー技術とリアルタイムデータ処理の最近の進歩により、メーカーはさまざまなレベルの自動運転機能をトラックモデルに組み込むことが可能になりました。これらの自動運転トラックは、事故や死亡事故を減らし、ダウンタイムを最小限に抑えることで車両の利用率を向上させ、物流事業者の人件費を大幅に削減することができます。

業界の主なハイライト

- 自動運転トラック市場は、自動運転車の需要の高まりと、先進的な運転技術の継続的な革新に後押しされ、力強い成長を続けています。

- レベル 4 の自動運転は、今後数年間で最も急速な成長を見せ、市場シェアのトップを占める見通しです。

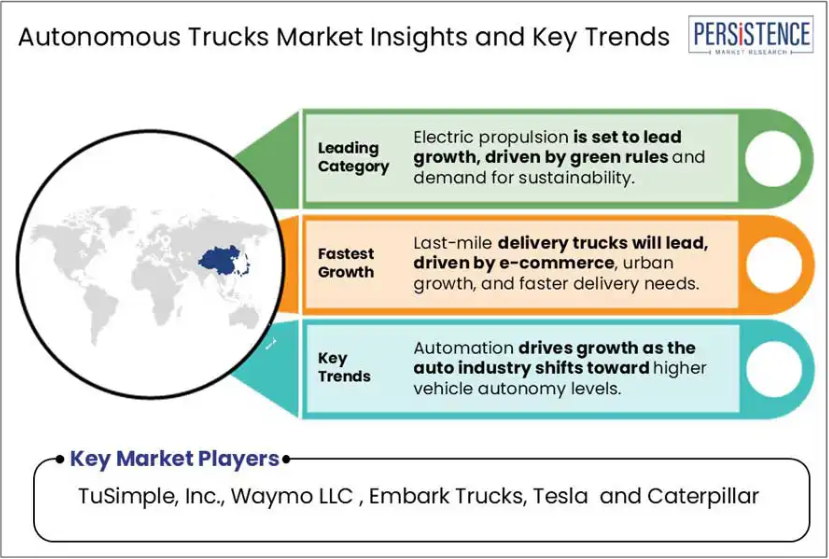

- 電気推進は、最も大きな成長を見込み、このセグメントを支配すると予想されます。この傾向は、環境規制の強化、都市部の排出ガス規制、および持続可能な輸送ソリューションへの世界的な動きによって推進されています。

- 北米は、強力な技術インフラ、支援的な規制、および Tesla、Waymo、Aurora などの大手企業による多額の投資により、自動運転トラック市場を支配すると予想されます。

- E コマースの急成長、都市化、およびより迅速で効率的な配送に対する消費者の需要の高まりにより、ラストマイル配送トラックは、自動運転トラック市場の用途セグメントを支配すると予想されます。

市場動向

推進要因 – 自動化技術の採用拡大

世界の自動車業界が、より高度な自動運転への移行を進める中、自動運転は自動運転トラック市場における重要な推進要因として台頭しています。アダプティブクルーズコントロール、車線維持支援、自動緊急ブレーキなどの自動運転技術の採用により、安全性、運用効率が向上し、完全自動運転の物流ソリューションへの道が開かれます。これらの先進運転支援システム(ADAS)は、トラックが安全に走行し、動的な環境に対応し、人間ドライバーへの依存度を低減するために不可欠です。

また、ADAS と自動運転システムの統合を効率化するため、OEM メーカーと Tier 1 サプライヤー間の提携も活発化しています。例えば、Magna International(カナダ)と Robert Bosch GmbH(ドイツ)は、最先端の ADAS ソリューションの開発を積極的に進めています。マグナは最近、Ram 2500 および 3500 の大型トラックに ClearView ビジョンシステムを搭載し、駐車および操作性能の向上を実現しました。こうした戦略的取り組みと技術の進歩により、自動運転トラック業界は勢いを増し、自動化は将来の成長の基盤となっています。

制約 – 開発途上国のインフラの不足

適切なインフラの欠如は、自動運転トラックの普及における大きな障壁となっています。先進運転支援システム(ADAS)や自動運転技術は、安全性と効率の向上に大きな可能性を秘めていますが、その成功は、特に堅牢な通信ネットワークや整備された道路システムなどの補完的なインフラに大きく依存しています。

自動運転トラックは、明確に標識された道路、車線マーカー、信頼性の高い GPS 接続など、最適な機能を発揮するために不可欠なインフラストラクチャを必要とします。効率的な車両間通信(V2V)および車両とインフラストラクチャ間の通信(V2X)システムは、車線変更、物体検出、交通情報、ナビゲーションサービスなどのリアルタイム情報を提供し、自動運転トラックの円滑な運行に不可欠です。

機会 – スマートインフラストラクチャと5Gネットワークの開発

スマートインフラストラクチャの急速な発展と5Gネットワークのグローバル展開は、自律走行トラックの広範な採用を促進する肥沃な環境を生み出しています。5G技術は、自律走行システムにおけるリアルタイムな意思決定と通信を可能にする超低遅延、高速データ伝送、大規模ネットワーク容量を提供します。これらの技術革新は、安全で効率的な自律走行トラックの運用に不可欠な車両間通信(V2V)、車両とインフラ間の通信(V2I)、および車両とあらゆるものとの通信(V2X)を可能にします。

センサーを埋め込んだスマート道路、インテリジェントな交通信号、接続された貨物輸送回廊、高精度GPSシステムは、米国、中国、ドイツなどの国で既に開発が進んでいます。これらのアップグレードは、交通の流れを改善し、事故を削減し、自律走行車隊のルート最適化を向上させます。例えば、ドイツのアウトバーンでは、自律走行貨物輸送回廊専用のスマートレーンが開発中です。

Volvo Autonomous Solutions は、通信企業と提携し、鉱業および港湾物流向けに 5G ネットワーク上で自動運転トラックの試験を実施しています。同様に、TuSimple と Navistar は、米国でスマートインフラストラクチャをサポートする自動運転トラックの導入で協力しています。さらに、現代自動車は、自動運転車の試験と導入を促進するために、5G インフラストラクチャと統合されたスマートモビリティハブに投資しています。

カテゴリー別分析

推進方式の洞察

電気推進は、特に輸送業界がよりクリーンで持続可能なソリューションへと移行する中、自動運転トラックの需要拡大を牽引する重要な役割を担うでしょう。炭素排出、燃料費、環境規制に対する懸念が強まる中、電気自動運転トラックは、排気ガスゼロ、運用コストの削減、先進的な運転技術との互換性という魅力的なソリューションを提供します。

電気トラックは、機械システムがシンプルであるため、メンテナンスの必要性が低く、LiDAR、センサー、AI駆動型ソフトウェアなどの自動運転コンポーネントとのシステム統合が容易です。さらに、電気駆動システムは、自動ナビゲーションに必要な精度を実現する滑らかな加速と制動を提供します。

主要メーカーは、この分野の開発を加速しています。例えば、テスラは、電気駆動と自動運転機能を組み合わせた「テスラセミ」の開発を進めています。同様に、ボルボ・オートノマス・ソリューションズは、オーロラと提携して、物流および貨物輸送用の電気自動運転トラックを開発しています。スウェーデンのスタートアップ企業であるアインライドは、商業用貨物輸送用の自動運転電気ポッドをすでに発売しており、このコンセプトの実用性を実証しています。

アプリケーションの洞察

E コマースの急速な拡大に伴い、効率的で信頼性の高いラストマイル配送ソリューションのニーズが急増しています。このプロセスでは、物流ハブから消費者へ商品を直接輸送するラストマイル配送トラックが不可欠です。需要の拡大と配送に対する期待の高まりに対応するため、物流業界は自動運転トラックに目を向けています。これらの車両は疲労することなく連続運転が可能であり、人件費の削減、配送速度と信頼性の向上に貢献します。

自動運転トラックは、急成長する E コマース分野の物流ニーズに対応できることから、ますます普及が進んでいます。その主なメリットとしては、納期厳守と大幅なコスト削減が挙げられます。米国では、都市部および地方におけるラストマイルの物流を最適化することを目的とした、高度な地上配送技術およびドローン配送技術の開発が精力的に進められています。

安全性と運用効率の向上のため、企業は、高度なセンサースイート、機械学習アルゴリズム、リアルタイムデータ処理システムなどの最先端技術に多額の投資を行っています。これらのイノベーションは、より拡張性が高くインテリジェントなラストマイル配送ネットワークの構築を可能にし、企業は、より正確かつ人的介入を削減して、より多くの荷物を処理できるようになります。

地域別洞察

ヨーロッパの自動運転トラック市場の動向

ヨーロッパの確立された自動車産業は、自動運転トラック市場の成長の主要な推進要因です。2024年9月現在、この地域には255の自動車組立および生産工場があり、そのうち98は乗用車、44はバス、32はトラック専用です。この強力な製造基盤は、自動運転車の生産におけるイノベーションと拡張性を支えています。

世界的な自動車業界の課題にもかかわらず、ヨーロッパは近年着実な成長を見せています。2024年1月、欧州連合(EU)の新車登録台数は、2023年12月の短期間の減速の後、前年比12.1%増の851,690台と、力強い回復を見せました。この成長は、この地域の回復力および先進技術を採用する能力の表れです。

ボルボ、ダイムラー・トラックAG、MANトラック&バスなどの欧州の自動車大手は、自動運転技術に多額の投資を行っています。これらのメーカーは、競争力を維持するために、高性能エンジン、最先端の運転支援システム、堅牢な安全機能などを採用しています。

北米における自動運転トラック市場の動向

北米は、確立されたプレーヤーと革新的なスタートアップ企業によるダイナミックなエコシステムに牽引され、予測期間を通じて自動運転トラック市場で強固な地位を維持すると予想されます。この地域には、特に貨物輸送や物流業務における自動運転トラックの導入を加速している主要企業が数多く存在します。

Embark Trucks、Aurora Innovation、Waymo Viaなどのスタートアップ企業が、自律走行技術の進展をリードしています。例えば、2023年4月、Auroraはダラスとヒューストン間の自律走行トラックサービスを開始する計画を発表し、米国で最も繁忙な商業ルートの一つで自律走行貨物輸送の試験を実施しています。これらのパイロットプログラムは、地域が自律走行ソリューションの規模拡大に備えていることを示しています。

PACCAR、Tesla、Volvo North America などの大手メーカーは、自動運転システムに多額の投資を行い、高度な AI アルゴリズム、LiDAR センサー、リアルタイム接続機能を組み込み、自動運転と高速道路走行を実現しています。

アジア太平洋地域の自動運転トラック市場の動向

アジア太平洋地域は、特に中国と日本で、厳格な交通安全規制の導入と自動運転技術の急速な進歩を背景に、予測期間において自動運転トラック市場で最高の CAGR を記録すると予想されています。同地域はイノベーションの拠点となりつつあり、特にラストマイル配送や鉱山作業分野で、自律走行トラックが大幅な効率化とコスト削減をもたらすため注目されています。

中国、日本、韓国、シンガポールの政府は、自律走行車両エコシステムの研究開発に多額の投資を行っています。中国では自律走行が戦略的優先事項として位置付けられ、政府の政策と資金が開発を積極的に支援しています。中国政府は、自律技術の世界的リーダーとなるための野心的な目標を設定しています。

自動運転貨物輸送ソリューションのパイオニアである TuSimple は、中国と米国で大規模な試験と提携を展開しています。もう 1 つの大手企業である Pony.ai は、複数の OEM メーカーと共同で自動物流システムを開発しています。中国最大の国有自動車メーカーである FAW Group は、スマート物流および自動運転トラックプラットフォームに投資し、工業地帯や港湾地帯での商業展開を推進しています。

競争環境

世界の自動運転トラック市場は、業界大手企業と新興のテック系スタートアップ企業が、イノベーション、自動運転のレベル、エネルギー効率、AI や IoT 技術との統合などを武器に、市場シェアの争奪戦を展開している、競争の激しい市場です。主要企業は、車両の安全性、ナビゲーションの精度、システム全体の信頼性を高めるための研究開発と戦略的提携に重点的に取り組み、物流事業者や車両所有者に大きな価値を提供しています。

無人物流ソリューションの需要の高まりは、センサーフュージョン、機械学習、リアルタイムデータ分析、車両とインフラ間の通信(V2I)システムなどの分野において、大きな進歩をもたらしています。これらの技術を先駆けて採用した企業は、特にラストマイル配送や長距離貨物輸送の分野において、業務の安全性、効率性、コスト効率の向上により、競争優位性を獲得しています。

モビリティのスタートアップ企業やソフトウェア主導の自動運転車メーカーなど、新規参入企業が従来のトラック輸送のビジネスモデルに革新をもたらしています。これらの企業は、ベンチャーキャピタルの確保、物流プロバイダーとの提携、ジオフェンス環境でのパイロットプログラムの実施に注力しています。Aurora、TuSimple、Embark などのスタートアップ企業は、イノベーションとパートナーシップを通じて急速に勢いを増しています。

業界の主な動向

- 2024年3月、MAN Truck & Bus SEは、TRATON GROUP、Scania、Navistar International Inc.、PlusAI, Inc.と提携し、トラックの自動運転技術開発を進めます。

- 2024年1月、Daimler Truck AGは、Aeva Inc.とTorc Roboticsと提携し、Aeva Inc.の先進的な4D LiDARセンサーを搭載した量産型自動運転トラックの商業化を目指します。

- 2023年12月、Demy SchandelerとAB Volvoは、現在のVolvo 7900 Electricをアップグレードするための15台のe-バスに関する契約を締結し、2025年前半に納入される予定です。

自動運転トラック市場をカバーする企業

- TuSimple, Inc.

- Waymo LLC

- Embark Trucks

- Tesla

- Caterpillar

- AB Volvo

- Daimler AG

- Continental AG

- Robert Bosch GmbH

- PACCAR

- NVIDIA Corporation

- Aptiv

目次

1. 概要

1.1. 2025 年および 2032 年の世界の自動運転トラック市場の概要

1.2. 2025 年から 2032 年の市場機会評価(単位:百万米ドル)

1.3. 主な市場動向

1.4. 業界動向および主な市場イベント

1.5. 需要側および供給側の分析

1.6. PMR の分析および推奨事項

2. 市場の概要

2.1. 市場の範囲と定義

2.2. バリューチェーン分析

2.3. マクロ経済要因

2.3.1. 世界の GDP 見通し

2.3.2. 技術の進歩とインフラ投資

2.3.3. 経済効率と総所有コスト (TCO) の削減

2.4. 予測要因 – 関連性と影響

2.5.

新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 つの力分析

2.8. 地政学的緊張:市場への影響

2.9. 規制および技術動向

3. 市場動向

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. トレンド

4. 価格動向分析、2019 年~2032 年

4.1. 地域別価格分析

4.2. セグメント別価格

4.3. 価格に影響を与える要因

5. 世界の自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

5.1. 主なハイライト

5.2. 世界の自動運転トラック市場の見通し:推進タイプ別

5.2.1. はじめに/主な調査結果

5.2.2. 推進タイプ別市場規模(2019年~2024年)の過去分析(単位:百万米ドル

5.2.3. 推進タイプ別市場規模(2025年~2032年)の予測(単位:百万米ドル

5.2.3.1. 内燃機関

5.2.3.2. 電気

5.2.4. 市場の魅力度分析:推進方式別

5.3. 世界の自動運転トラック市場の見通し:自動運転レベル別

5.3.1. 概要/主な調査結果

5.3.2. 自動運転レベル別市場規模(2019年~2024年)の過去分析

5.3.3. 現在の市場規模(百万米ドル)予測、自律度別、2025年~2032年

5.3.3.1. レベル1

5.3.3.2. レベル2

5.3.3.3. レベル3

5.3.3.4. レベル4

5.3.4. 市場の魅力度分析:自律度

5.4. 世界の自動運転トラック市場の見通し:トラックの種類

5.4.1. はじめに/主な調査結果

5.4.2. トラックの種類別市場規模(百万米ドル)の推移(2019年~2024年

5.4.3. トラックの種類別市場規模(百万米ドル)の予測(2025年~2032年

5.4.3.1. 軽トラック

5.4.3.2. 中型トラック

5.4.3.3. 大型トラック

5.4.4. 市場の魅力度分析:トラックの種類別

5.5. 世界の自動運転トラック市場の見通し:用途別

5.5.1. 概要/主な調査結果

5.5.2. 用途別市場規模(百万米ドル)の分析、2019年~2024年

5.5.3. 用途別現在の市場規模(百万米ドル)予測、2025-2032

5.5.3.1. ラストマイル配送トラック

5.5.3.2. 鉱業用トラック

5.5.3.3. シャトル

5.5.3.4. 都市間/都市内

5.5.4. 市場魅力度分析:用途別

6. 世界の自動運転トラック市場の展望:地域別

6.1. 主なハイライト

6.2. 2019年から2024年までの地域別市場規模(百万米ドル)の分析

6.3. 2025年から2032年までの地域別市場規模(百万米ドル)の予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域

7. 北米の自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 北米市場規模(百万米ドル)予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 北米市場規模(百万米ドル)予測、推進力別、2025年~2032年

7.4.1. 内燃機関

7.4.2. 電気

7.5. 北米市場規模(百万米ドル)予測、自動運転レベル別、2025年~2032年

7.5.1. レベル1

7.5.2. レベル2

7.5.3. レベル3

7.5.4. レベル4

7.6. 北米市場規模(百万米ドル)予測、トラックの種類別、2025-2032

7.6.1. 軽トラック

7.6.2. 中型トラック

7.6.3. 大型トラック

7.7. 北米市場規模(百万米ドル)予測、用途別、2025-2032

7.7.1. ラストマイル配送トラック

7.7.2. 鉱業用トラック

7.7.3. シャトル

7.7.4. 都市間/都市内

8. ヨーロッパの自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

8.1. 主なハイライト

8.2. 価格分析

8.3. ヨーロッパ市場規模(百万米ドル)予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. イタリア

8.3.3. フランス

8.3.4. 英国

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ

8.4. 推進力別ヨーロッパ市場規模(百万米ドル)予測、2025-2032

8.4.1. 内燃機関

8.4.2. 電気

8.5. 2025年から2032年のヨーロッパ市場規模(百万米ドル)予測、自動運転レベル別

8.5.1. レベル1

8.5.2. レベル2

8.5.3. レベル3

8.5.4. レベル4

8.6. 2025年から2032年のトラックの種類別ヨーロッパ市場規模予測(百万米ドル

8.6.1. 軽トラック

8.6.2. 中型トラック

8.6.3. 大型トラック

8.7. 2025年から2032年の用途別ヨーロッパ市場規模予測(百万米ドル

8.7.1. ラストマイル配送トラック

8.7.2. 鉱業用トラック

8.7.3. シャトル

8.7.4. 都市間/都市内

9. 東アジアの自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 東アジア市場規模(百万米ドル)予測、国別、2025-2032

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 東アジア市場規模(百万米ドル)予測、推進力別、2025-2032

9.4.1. 内燃機関

9.4.2. 電気

9.5. 2025年から2032年までの東アジア市場規模(百万米ドル)予測、自動運転レベル別

9.5.1. レベル1

9.5.2. レベル2

9.5.3. レベル3

9.5.4. レベル4

9.6. 東アジア市場規模(百万米ドル)予測、トラックの種類別、2025年~2032年

9.6.1. 軽トラック

9.6.2. 中型トラック

9.6.3. 大型トラック

9.7. 東アジア市場規模(百万米ドル)予測、用途別、2025年~2032年

9.7.1. ラストマイル配送トラック

9.7.2. 鉱業用トラック

9.7.3. シャトル

9.7.4. 都市間/都市内

10. 南アジアおよびオセアニアの自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

10.1. 主なハイライト

10.2. 価格分析

10.3. 南アジアおよびオセアニアの市場規模(百万米ドル)予測、国別、2025-2032

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. SAO のその他

10.4. 南アジアおよびオセアニアの市場規模(百万米ドル)予測、推進力別、2025年~2032年

10.4.1. IC エンジン

10.4.2. 電気

10.5. 南アジアおよびオセアニアの市場規模(百万米ドル)予測、自律度別、2025年~2032年

10.5.1. レベル 1

10.5.2. レベル 2

10.5.3. レベル 3

10.5.4. レベル 4

10.6. 南アジアおよびオセアニアの市場規模(百万米ドル)予測、トラックの種類別、2025 年~2032 年

10.6.1. 軽トラック

10.6.2. 中型トラック

10.6.3.大型トラック

10.7. 南アジアおよびオセアニア市場規模(百万米ドル)予測、用途別、2025年~2032年

10.7.1.ラストマイル配送トラック

10.7.2.鉱業用トラック

10.7.3.シャトル

10.7.4. 都市間/都市内

11.中南米の自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

11.1. 主なハイライト

11.2. 価格分析

11.3. 中南米市場規模(百万米ドル)予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. 中南米その他

11.4. 中南米市場規模(百万米ドル)予測、推進力別、2025-2032

11.4.1. 内燃機関

11.4.2. 電気

11.5. 中南米市場規模(百万米ドル)予測、自律度別、2025年~2032年

11.5.1. レベル1

11.5.2. レベル2

11.5.3. レベル3

11.5.4. レベル4

11.6. 中南米市場規模(百万米ドル)予測、トラックの種類別、2025年~2032年

11.6.1. 軽トラック

11.6.2. 中型トラック

11.6.3. 大型トラック

11.7. 中南米市場規模(百万米ドル)予測、用途別、2025年~2032年

11.7.1. ラストマイル配送トラック

11.7.2. 鉱業用トラック

11.7.3. シャトル

11.7.4. 都市間/都市内

12. 中東・アフリカの自動運転トラック市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

12.1. 主なハイライト

12.2. 価格分析

12.3. 中東・アフリカ市場規模(百万米ドル)予測、国別、2025-2032

12.3.1. GCC諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. 中東・アフリカその他

12.4. 中東・アフリカ市場規模(百万米ドル)予測、推進力別、2025年~2032年

12.4.1. 内燃機関

12.4.2. 電気

12.5. 中東・アフリカ市場規模(百万米ドル)予測、自律度別、2025年~2032年

12.5.1. レベル 1

12.5.2. レベル 2

12.5.3. レベル 3

12.5.4. レベル 4

12.6. 中東・アフリカの市場規模(百万米ドル)予測、トラックの種類別、2025 年~2032 年

12.6.1. 軽トラック

12.6.2. 中型トラック

12.6.3. 大型トラック

12.7. 中東・アフリカ市場規模(百万米ドル)予測、用途別、2025-2032

12.7.1. ラストマイル配送トラック

12.7.2. 鉱業用トラック

12.7.3. シャトル

12.7.4. 都市間/都市内

13. 競争環境

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 競争強度マッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロファイル

13.3.1. TuSimple, Inc.

13.3.1.1. 企業概要

13.3.1.2. 製品ポートフォリオ/サービス

13.3.1.3. 主要財務指標

13.3.1.4. SWOT 分析

13.3.1.5. 会社の戦略と主な開発

13.3.2. Waymo LLC

13.3.3. Embark Trucks

13.3.4. Tesla

13.3.5. Caterpillar

13.3.6. AB Volvo

13.3.7. Daimler AG

13.3.8. Continental AG

13.3.9. Robert Bosch GmbH

13.3.10. PACCAR

13.3.11. NVIDIA Corporation

13.3.12. Aptiv

14. 付録

14.1. 調査方法

14.2. 調査の仮定

14.3. 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***