自律走行式トラックの世界市場(2025-2030):小型トラック、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自律走行トラック市場規模は、2025年に395億1,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)10.70%で推移し、2030年までに657億2,000万米ドルに達すると見込まれております。持続的なドライバー不足と上昇する人件費が従来型の車両群に課題をもたらし、資産利用率の高い大型プラットフォームの導入を促進しております。

緊急ブレーキシステムなどの規制要件やセンサー価格の低下により、近代化と商業試験運用が加速しています。レベル4トラックが長距離路線で信頼性を証明するにつれ、関係者は投資回収期間の短縮、トレーラーの回転率向上、燃料費と排出ガスの削減といったメリットを得ており、自律走行トラック市場は規模拡大に向けた展開を推進しています。

ドライバー不足と幹線輸送人件費の上昇

米国トラック運送協会(ATA)の報告によりますと、2024年には8万人以上の大型トラック運転手が不足しており、新規参入者を上回る退職者数により、この差はさらに拡大すると予想されております。[1] 義務的な休憩時間と時間外手当が総所有コストを押し上げるため、500マイル(約800km)を超える路線では、24時間365日の自律運転が経済的に魅力的となっております。テキサス州の幹線道路で実施されたレベル4自動運転の試験運用は成功を収め、トレーラーの回転率が倍増し、1マイルあたりの人件費が35%以上削減されました。物流大手各社は現在、自律走行による幹線輸送と、人間が運転するラストマイル配送ループを組み合わせたネットワークの再設計を進めています。

24時間365日稼働するハブ間物流への需要

Eコマースのフルフィルメント時間枠とジャストインタイム生産方式は、24時間体制の輸送能力を必要とします。州間高速道路の管理されたアクセス環境は、センサーの知覚精度と冗長性目標に適しており、予測可能な車線でのクラス8自動運転トラクターの運行を可能にします。オーロラ社は2024年、ダラス~ヒューストン間1,200マイルの無人運転走行を完了し、ハブ間モデルの稼働率向上を実証しました。小売荷主はこれにより生じた遅延削減が在庫減少につながると評価し、専用自動運転輸送能力の長期契約を推進しています。

安全規制の強化

NHTSA(米国道路交通安全局)が商用車全車種への自動緊急ブレーキ義務化を提案し、EUの一般安全規制が導入されることで、従来型トラックの適合基準が引き上げられます。自律走行プラットフォームは既に冗長ブレーキ、車線維持、360度センシングを統合しており、規制を競争上の優位性へと転換しています。[2]米国のAV STEPプログラムは自己認証への体系的な道筋を提供し、技術プロバイダーが測定可能な安全性の向上を実証しながら商用化を可能にします。

プラトーニングによる燃料節約と排出規制

2台編成のプラトーニングは空気抵抗を低減し、平坦地ではディーゼル消費量を約10%削減します(Technology & Maintenance Council実地試験による)。この効果はカリフォルニア州の「トンマイル当たり90g CO₂」排出規制と相まって、エンジン交換を急がずに車隊の規制適合を可能にします。プラトーニングは運送事業者に車車間通信への適応を促し、2020年代後半の完全無人編成への道筋を整えます。

パッチワーク状のグローバル規制と越境責任問題

カリフォルニア州のAB 316法案(10,000ポンド超の自動運転トラックに車載オペレーターを義務付ける規制)は、米国における政策の断片化を浮き彫りにしています。EU加盟国間でも同様の不整合が見られ、ブリュッセルが2026年までの統一枠組みを推進しているにもかかわらずです。こうした不整合により、個別の許可取得、保険特約、データ報告ワークフローが必要となり、規模の経済効果が薄れ、大陸規模での展開が遅れています。

サイバーセキュリティとOTA更新リスク

UNECE規則R155およびR156は、自動車メーカーに対しサイバーセキュリティ管理システムの組み込みを義務付けていますが、独立系ソフトウェア開発者の対応成熟度は様々です。脆弱性修正に不可欠なリモートコード更新は攻撃対象領域を拡大し、2024年の自動車ハッキングの95%がテレマティクスインターフェースを悪用しました。英国の政策立案者は、5,000台の接続型トラックに影響する協調型侵害が、数十億ドル規模のサプライチェーンショックを引き起こす可能性があると警告しました。この結果、保険会社は大型自律走行車両群の引受前に、堅牢なペネトレーションテストの証拠とエスクローされた緊急停止プロトコルの提示を要求しています。[3]

セグメント分析

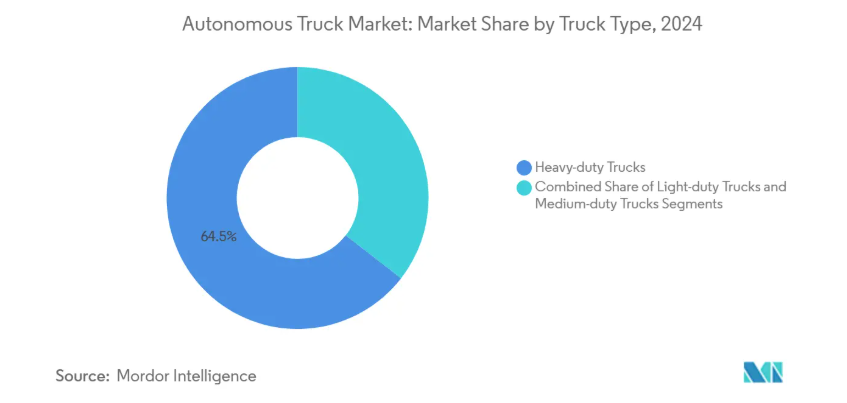

トラック種類別:大型トラックの優位性が商業的実現性を牽引

2024年の自動運転トラック市場規模の64.5%を大型トラクターが占めました。これは、人件費が燃料費を上回る最大の経費項目となる長距離路線の自動化がもたらす経済的優位性を反映しています。フリートCFOモデルによれば、レベル4システムが稼働率95%で500マイルの稼働サイクルを達成した場合、4年未満の投資回収期間が示されています。中型車両は地域内の食料品・小包配送に注力し、厳格化する車両重量制限と都市部アクセス規制の増加とのバランスを図っています。軽型自動運転バンは、eコマース需要の増加に後押しされ、簡素化されたセンサー統合により年平均成長率15.1%という最速の成長率を示しています。

技術提携が大型車両の主導的地位を強化しています。ダイムラー・トラックは自律運転対応型フレイトライナー・カスカディアトラクターをトルク・ロボティクス社に納入し、テキサス州での試験運用を開始。OEMメーカーが工場出荷時からの冗長性アーキテクチャ構築に注力する姿勢を示しました。一方、軽車両メーカーはカメラのみの知覚技術で部品コストを削減し、自治体規制の整備を見据えたラストマイル自律運転の実現を目指しています。こうした異なる発展経路は、市場が両極端に分かれる「バーベル型」構造を示唆しており、一方は高付加価値の州間輸送用車両、他方は機動性の高い都市型バンがそれぞれ存在感を強めています。

自動運転レベル別:SAEレベル4の加速が商用化転換を告げる

2024年時点でSAEレベル1-2の運転支援システムが自動運転トラック市場の58.2%を占めていましたが、注目はレベル4へ移行しつつあり、2030年までに年平均成長率26.25%の成長が見込まれています。運転手不在のパイロット導入件数は2024年から2025年にかけて140%増加し、資本流入はレベル4ロードマップを持つ企業を優遇しています。ボルボのVNL自律走行プラットフォーム(2025年顧客納入予定)は、完全自律走行がプレミアムサービス契約を可能にするというOEMの確信を示しています。レベル3は規制上、ドライバー復帰準備が求められる過渡的ソリューションであり続けますが、規制当局が特定区間での完全無人運転を容認する姿勢を示す中、その商業化機会は縮小傾向にあります。

投資家もこの移行を支持しており、Waabi社はUberとNvidiaが主導するシリーズBラウンドで2億米ドルを調達。AI優先シミュレーションの高度化により路上試験走行距離を80%削減しました。この資金流入は、拡張可能な仮想トレーニングが認証取得を加速し、レベル4参入企業の収益化までの時間を短縮するという確信を裏付けています。高精細マッピングのコスト低下に伴い、市場アナリストは2030年までにレベル4が稼働貨物走行距離の30%超を占め、資産スケジューリングの論理や保険引受基準を再構築すると予測しています。

ADAS機能別:高速道路自動運転システムが商業化の触媒に

2024年に出荷された自律走行トラックの27.1%が、アダプティブ・クルーズ・コントロールを基盤技術として採用しました。しかし、車線維持機能を統合した「ハイウェイパイロット」は、2030年までに年平均成長率23.45%を示しています。その魅力は明確な規制適合性にあります:高速道路での自動運転を実現しつつ、ターミナルでは人間が操作を再開する仕組みです。さらに、ヒュンダイのプロジェクトではハイウェイパイロットと水素燃料電池プラットフォームを組み合わせ、ドライブ・バイ・ワイヤ、代替推進システム、自動運転が融合する多角的イノベーションを示しています。死角検知や渋滞支援機能は安全性を段階的に向上させますが、ハイウェイパイロットは支援機能と自動運転の間の収益創出の架け橋として際立っています。

実世界のデータがこれを裏付けています。I-45およびI-10回廊でハイウェイパイロットを稼働させた試験車両群は、1000万マイル走行で8%の燃料節約と12%の事故率低減を達成しました。この性能指標は保険会社から5~10%の保険料割引として評価されています。こうした定量化可能なメリットは、さらなる機能バンドルの正当性を裏付け、完全無人運転サービス導入に先立つ州レベルの運用免除取得を支援します。

構成要素別:LiDARコスト削減が普及を加速

2024年の出荷台数では、耐候性と価格競争力によりレーダーが40.5%のシェアで首位となりました。一方、LiDARの成長曲線は2030年までに年平均成長率24.30%で拡大すると予測されていますが、その伸びは急激です。ベンダーが自動車グレードの量産規模に達したことで、2015年以降ユニット価格は約90%も急落しています。RoboSense社は2024年に519,800台のLiDARを出荷し、世界の乗用車セグメントの28.5%を占め、その規模のメリットをトラックプログラムへ転用しています。[4] カメラは色認識や標識検出に不可欠であり、39%のシェアを占めています。一方、AI演算モジュールは5nmプロセスノードへ移行し、500Wの熱設計電力内で250TOPSの知覚負荷を処理します。

ステランティス・ベンチャーズがシリコンフォトニクス開発企業ステアライト社を支援した事例は、クラス8トラックの過酷な振動環境に耐える低コスト・ソリッドステートLiDARの推進を象徴しています。サプライヤーは2026年までにセンサー価格を400米ドル未満に抑えると予測しており、これによりフリート事業者はトラック総予算を圧迫することなくLiDARの冗長化を選択可能となります。

駆動方式別:電気駆動と自律走行の相乗効果が変革を推進

内燃機関プラットフォームは、ディーゼル燃料補給ネットワークが広く普及しているため、2024 年の自動運転トラック市場規模の 63.9% を占めました。しかし、バッテリー式電気自動車モデルは、2030 年まで 19.3% の CAGR で成長しています。自動運転アルゴリズムは、トルクカーブと回生ブレーキの作動を最適化し、人間の運転プロファイルと比較して、実際の BEV の走行距離を 7~10% 延長します。

ダイムラー、パッカー、カミンズは、20億~30億米ドル規模の電池製造合弁事業を発表し、独自のバッテリーパックと自動制御スタックを融合させる戦略を強調しました。水素燃料電池は、特にグリーン水素の生産を奨励する地域において、超長距離輸送のニッチ市場を満たしています。一方、ハイブリッド駆動系は、メガワット充電が完全に普及するまでの過渡的なヘッジ手段をフリートに提供します。

地域別分析

北米は、州レベルのパイロット枠組みが寛容であり、48,000 マイルの州間高速道路システムがレーン中心の自動運転に有利であることから、2024 年の自動運転トラック市場シェアの 33.7% を占めました。テキサス州では、ダラス、ヒューストン、エルパソ、フェニックスを結ぶ商業ルートが整備され、オーロラ、コディアック、ボルボ、DHLが収益を生む貨物輸送を運営しています。ベンチャー資金調達は堅調を維持しており、スタートアップ企業は2024年から2025年にかけて10億米ドル以上を調達、短期的な収益化への投資家の信頼を反映しています。

ヨーロッパは2024年の収益の約3分の1を占めました。ドイツ、スウェーデン、オランダは、UNECEサイバーセキュリティおよび車線維持指令の早期採用により試験を主導しています。ボルボとダイムラーのソフトウェア合弁事業により、EUのOEMメーカーは2026年のGSR段階的導入に先立ち、無線更新可能なプラットフォームを提供できる態勢を整えています。スカンジナビア~ハンブルクなどのデジタル回廊パイロット事業により国境を越えた貨物輸送は進展していますが、各国で認証スケジュールが異なるため、大陸規模での拡大には依然として課題が残っています。

アジア太平洋地域は21.4%のCAGRで最速成長を維持。中国交通運輸省が全国スマートハイウェイ計画を承認し、2025年半ばまでに国内企業が2,000万kmの無人走行距離を達成可能に。日本は2027年までに幹線道路のレベル4自動運転化を目標とし、自動運転促進策と水素・バッテリー充電ステーション支援を連動させています。韓国の「K-モビリティ2030」計画はテレマティクス普及を加速させ、インドは自動運転鉱業・港湾輸送を先行分野として注目しています。Autowareなどのオープンソース技術は、左ハンドル都市網向けに知覚システムをカスタマイズする地域統合事業者の足掛かりとなっています。

競争環境

自動運転トラック市場は中程度の分散状態を示しており、上位5社の合計収益シェアが顕著です。既存OEMメーカーはシャーシとアフターサービス支配権を維持する一方、ソフトウェア専門企業が知覚技術革新を牽引しています。ダイムラー・トラックとボルボは、アーキテクチャリスクの分散と検証期間短縮のため、自社開発スタックとTorcやWaabiなどとの共同開発という二本立てで投資を進めています。PACCARとオーロラの提携は、後者のハードウェア非依存型エコシステムを拡大させました。

Waymo Via、TuSimple、Embark米国部門の撤退事例は資本集約的な障壁を示し、業界再編を加速させています。同様に、Stack AVのような新規参入企業は深層学習優先のアプローチとモビリティ特化ベンチャーファンドの強力な支援で台頭しています。オープンソースへの貢献は、ニッチサプライヤーが専門的な商品輸送や危険物輸送路線(主流OEMのロードマップには不向き)をターゲットにできるため、競争構造を再構築しています。

ソフトウェアが決定的な差別化要因であり続けます。オーロラ社がコンチネンタル社と2027年に予定する量産提携は、センサー知覚融合と機能安全準拠コンピューティングを核としたティア1電子の統合を示唆しています。ワアビ社の生成AIエンジンはシナリオ生成時間を大幅に短縮し、規制当局への迅速な申請を可能にします。自律走行トラック市場への参入企業が顧客契約獲得を競う中、成熟した安全ケースと堅実な稼働率指標を両立させる企業こそが、早期の損益分岐点達成に向け順調に進んでいます。

最近の産業動向

- 2025年4月:Plus社と現代自動車は、Plus SuperDriveをXCIENT水素燃料電池式クラス8トラックに統合することで合意し、米国におけるゼロエミッション自律貨物ネットワークの構築を目指します。

- 2025年2月:Waabi社とボルボは、Waabi社の生成AIアプローチとボルボの製造網を組み合わせ、自律走行トラックの生産拡大に向けた提携を結びました。

- 2025年1月:トラック専門ベンチャーキャピタル「Trucks VC」は、次世代物流および自動運転トラックスタートアップを支援するため、7000万ドルのファンドを立ち上げました。

- 2024年5月:ボルボグループとダイムラー・トラックは、大型車向け共通ソフトウェア定義車両プラットフォームを開発するため、50/50出資の合弁会社を設立しました。

自律走行トラック産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 ドライバー不足と幹線輸送人件費の上昇

4.2.2 24時間365日ハブ間物流の需要

4.2.3 安全規制の強化(例:米国自動運転法案、EUのGSR)

4.2.4 プラトーニングによる燃料節約と排出規制

4.2.5 自動運転とゼロエミッションパワートレインの相乗効果

4.2.6 オープンソース自動運転スタックによる参入障壁の低減

4.3 市場の制約要因

4.3.1 グローバル規制のパッチワーク状態と越境責任問題

4.3.2 サイバーセキュリティ及びOTA更新リスク

4.3.3 高額なLiDAR/センサースイートコスト

4.3.4 Tier-1回廊を超えた高解像度HDマップの不足

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 トラック種類別

5.1.1 軽トラック

5.1.2 中型トラック

5.1.3 大型トラック

5.2 自動運転レベル別

5.2.1 SAE レベル 1–2(運転支援)

5.2.2 SAE レベル 3(条件付き自動運転)

5.2.3 SAE レベル 4 (高度)

5.2.4 SAE レベル 5 (完全自動運転)

5.3 ADAS 機能別

5.3.1 アダプティブ・クルーズ・コントロール

5.3.2 車線逸脱警報

5.3.3 渋滞時自動運転支援

5.3.4 ハイウェイパイロット

5.3.5 自動緊急ブレーキ

5.3.6 死角検知

5.3.7 車線維持支援

5.4 構成部品別

5.4.1 LiDAR

5.4.2 RADAR

5.4.3 カメラ

5.4.4 超音波センサー及びその他センサー

5.4.5 AI 演算モジュール

5.5 駆動の種類別

5.5.1 内燃機関

5.5.2 バッテリー式電気自動車

5.5.3 ハイブリッド

5.5.4 水素燃料電池

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 スペイン

5.6.3.5 ロシア

5.6.3.6 ヨーロッパその他

5.6.4 アジア太平洋

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 オーストラリア

5.6.4.6 アジア太平洋地域その他

5.6.5 中東・アフリカ

5.6.5.1 GCC

5.6.5.2 トルコ

5.6.5.3 南アフリカ

5.6.5.4 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 AB Volvo

6.4.2 Daimler Truck AG

6.4.3 Traton SE

6.4.4 PACCAR Inc.

6.4.5 BYD Co. Ltd.

6.4.6 Tesla, Inc.

6.4.7 TuSimple

6.4.8 Aurora Innovation

6.4.9 Waymo Via

6.4.10 Plus.ai

6.4.11 Torc Robotics

6.4.12 Kodiak Robotics

6.4.13 Nikola Corp.

6.4.14 Einride

6.4.15 Embark Technology

6.4.16 Hyzon Motors

6.4.17 Gatik AI

6.4.18 Volvo–Uber ATG JV

6.4.19 Scania

6.4.20 Navistar

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***