自動車ホイールコーティング市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

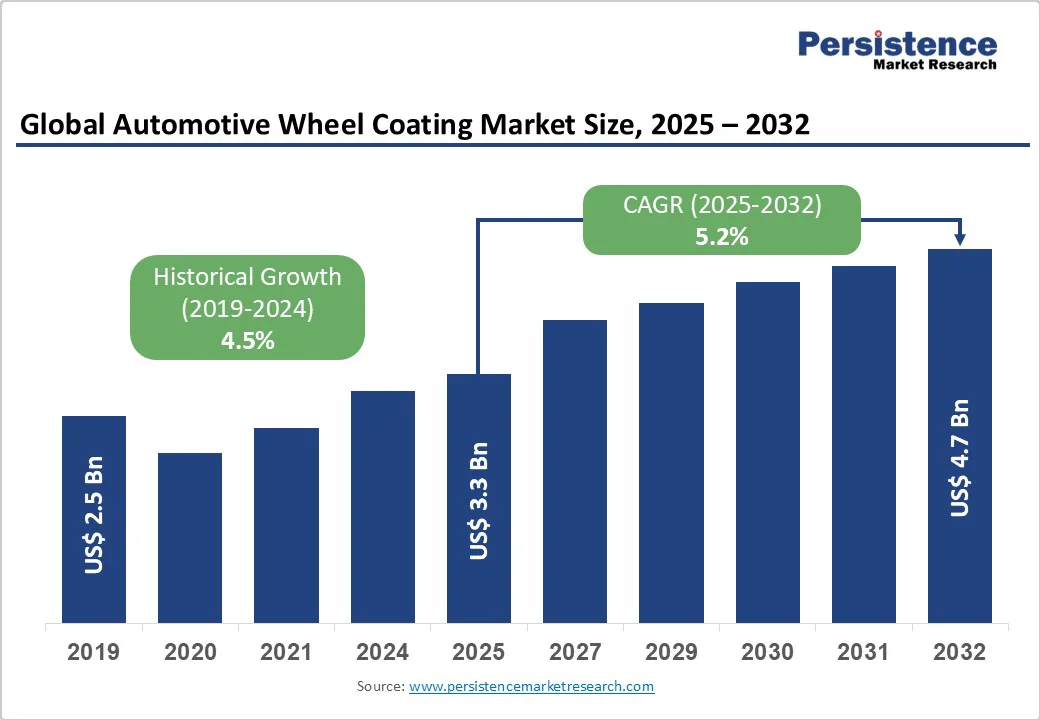

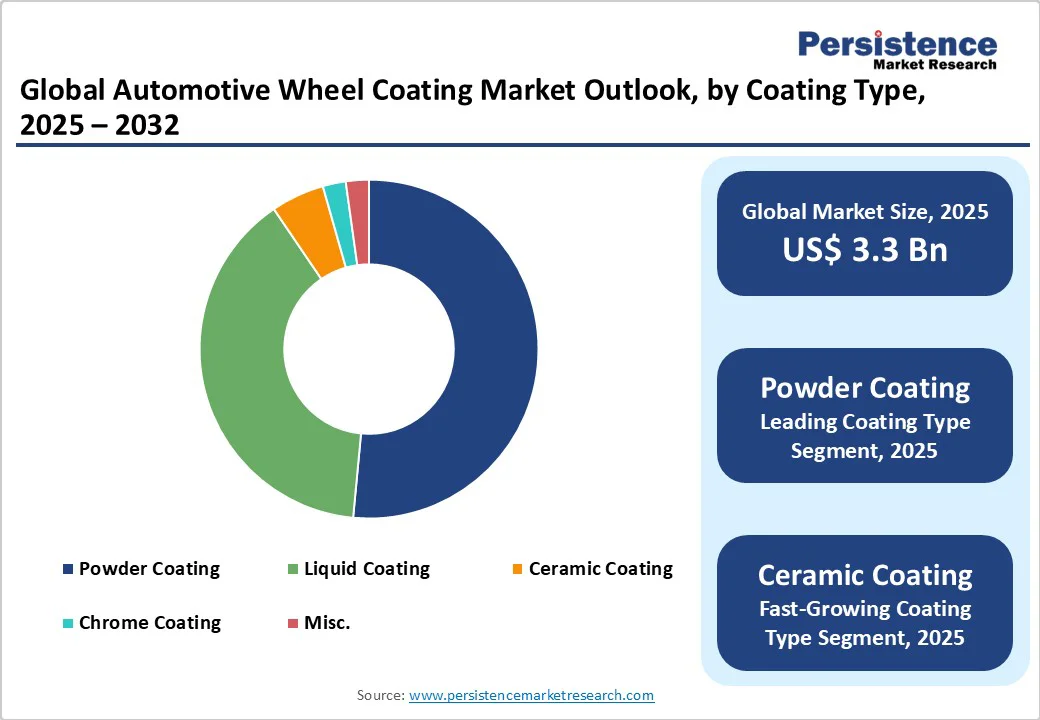

世界の自動車ホイールコーティング市場は、2025年に33億米ドルと評価され、2032年までに47億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)5.2%で成長する見込みです。この成長を駆動する主な要因には、環境に優しいコーティングの技術革新、厳しい環境規制、そして世界的な自動車生産の拡大が含まれます。

自動車ホイールコーティング市場は、環境持続可能な素材に対する規制要件が市場需要を形成し、コーティングフォーミュレーションの技術進歩を推進し、ホイールの美学と性能耐久性を向上させる消費者の好みに影響を与えています。水性ソリューション、ナノコーティング、UV硬化製品の革新がVOC(揮発性有機化合物)排出と硬化時間の短縮に関する以前の懸念に対処しています。欧州化学品庁(ECHA)の報告によると、溶剤ベースのコーティングに対する規制が強化され、多くのコーティングメーカーがグリーンディールのコミットメントに沿った技術にシフトしています。自動車OEMの60%以上が、省エネルギーで環境に配慮したコーティングを統合するための研究開発に投資しており、採用が加速しています。これらの革新の影響は、コンプライアンスを超えて、腐食耐性の向上、製造サイクル時間の短縮、過酷な条件下でのホイールの耐久性の向上にまで及びます。

国際的な規制枠組みは自動車コーティングセクターに大きく影響を与えています。EUのREACH規制と更新されたEuro 7排出基準は、VOC排出の削減を義務付けており、コーティングメーカーに持続可能な代替品を優先させる圧力をかけています。米国環境保護庁(EPA)は、特にOEM施設で適用されるコーティングの自動車再仕上げプロセスの監視を強化しています。国連環境計画(UNEP)によると、コーティング業界は産業VOC排出の上位5つの寄与者の1つであり、世界の総排出量の約10%を占めています。この影響により、企業はフォーミュレーションを改革し、環境に責任を持つ原材料を採用し、コンプライアンス主導の革新を実装することが求められます。このコンプライアンス環境は、長期的な持続可能性統合を確保しながら、早期技術採用者に競争優位をもたらします。

2024年の世界の自動車生産は7,550万台に達し、中国、北米、ヨーロッパが生産の70%以上を占めています。これは、OEM仕上げラインでの一体的な適用のために、ホイールコーティングの需要に直接影響を与えます。インドのような地域では、乗用車の需要が急増し、EVの採用とともに、専門の軽量で耐熱性のホイールコーティングの大きな範囲が生まれています。米国では、2025年に連邦補助金の期限切れを前にした自動車販売の2.3%の増加が、政策フレームワークとホイールコーティング需要成長の循環的相関を浮き彫りにしています。これらのマクロ経済的追い風は、特に新興経済において業界の見通しを強化しています。

ホイールコーティングは、酸化チタン、溶剤、ポリエステル樹脂、添加剤などの原材料に依存しており、これらの価格は不安定です。酸化チタンは、グローバルな輸送の不確実性に関連したサプライチェーンの混乱により、2023年に11%の価格変動を経験しました。これらのコスト変動は、非常に競争の激しい環境で利益を維持するために参加者に圧力をかけます。原材料のコストを安定させることができないと、原材料へのエクスポージャーをヘッジできない中堅プレーヤーのマージンを著しく悪化させる可能性があります。

COVID-19のパンデミックは、重要な原材料の調達の脆弱性を浮き彫りにし、その後の地政学的な紛争が世界的な流通をさらに圧迫しています。業界報告によると、2020年以前の平均の4.7倍のレベルでピークに達したグローバルなコンテナ輸送コストが、コーティングセクターにおけるリスクを増大させています。主要な多国籍企業は地域化された製造拠点に投資していますが、小規模な企業は回復力を構築するのに困難を抱え、リードタイムと顧客の信頼性に影響を与えています。

インテリジェントコーティングは、セクターにおける変革的な機会を意味します。これらのコーティングは、応答性のある材料、組み込まれたセンサー、または適応的な視覚特性を組み込んでおり、従来の装飾的および保護的役割を超えています。例えば、環境刺激に基づいて色を変えるコーティングや、ホイールのストレスを早期に検出するためのナノセンサーを組み込んだコーティングは、自動車工学と材料科学の融合を示しています。これは、コーティングが性能監視システムのアクティブコンポーネントとなる新しいサービスモデルへの道を開き、OEM、ティアサプライヤー、およびデジタルサービスプロバイダー間のパートナーシップを可能にします。

カスタマイズ可能な美学に対する消費者の需要と接続された車のエコシステムが、ブランド化とパーソナライゼーションにおける機能的コーティングの価値を強調しています。このような技術は、プレミアムおよびスポーツモデルでの採用が最初に行われ、コストが最適化されるにつれて主流の乗用車に普及する可能性があります。政府の優先事項は、持続可能性を決定的な機会として強調しています。EUグリーンディールとインドの自動車PLIスキームは、排出削減と循環経済の統合を強調しています。ヨーロッパのOEMラインで既に支配的である低VOCおよび水性コーティングの採用へのシフトは、世界的に反復されると予想されます。UV硬化および粉末ベースのシステムに投資する企業は、顧客にコンプライアンスの保証と性能のメリットの両方を提供します。同様に、EVの採用は軽量化の需要を増幅し、複合材および炭素繊維基板に合わせたコーティングが強い市場牽引力を持っています。持続可能性に向けた研究開発パイプラインを指向し、環境革新に関連する資金と税制優遇措置を活用することに機会があります。

インド、ASEAN、ブラジル、アフリカでの急速なモータライゼーションが、エントリーレベルおよびアフターマーケット向けのコーティング適用の機会を生み出しています。インドはFY25で3,100万台以上の車両を生産し、530万台を輸出しており、OEM仕上げラインの供給と国内小売ネットワークでのアフターマーケット需要という二重の展望を生み出しています。ブラジルの自動車セクターは、2024年の前年比14%の売上成長により、競争力のある価格のコーティングソリューションの需要を浮き彫りにしています。これらの市場は、効率的な流通チャネルと特化した製品ラインを備えた企業にとって、コストに敏感だが高ボリュームの機会を提供します。

粉末コーティングは、2025年に52%のシェアを占め、その耐久性、環境への配慮、およびVOC排出の欠如により、OEM全体で広く採用されています。強化される環境規制との強い整合性が、そのリーダーシップポジションを強化しています。セラミックコーティングは、2025年に5%のシェアを占めており、傷、化学薬品、高温に対する優れた耐性により拡大しています。特に高性能、プレミアム、およびスポーツカーにとって重要であり、長寿命と高度な美学を重視する消費者ベースをターゲットにしています。合金ホイールは、2025年に62%の需要シェアを占め、乗用車におけるOEMの広範な採用がその理由です。軽量設計と性能向上のための熱管理が好まれ、機能性と視覚的魅力を兼ね備えたコーティングの統合が強化されています。複合材料は2025年に6%を占めており、プレミアムおよびEVカテゴリーでの炭素強化プラスチックの使用増加によりサポートされています。電動化と軽量化のトレンドに沿ったこれらのコーティングは、構造的な互換性と仕上げ品質のバランスを取るための特化したコーティングの範囲を提供します。

OEMアプリケーションは2025年に70%を占め、性能の一貫性、コンプライアンス、ライフサイクルの信頼性が優先されるアセンブリラインへの直接統合によって推進されています。OEMの生産サイクルとの調整が安定したボリュームを確保します。2025年に30%を占めるアフターマーケットセグメントは、車両の改装、カスタマイズ、ホイール交換のトレンドによって刺激されます。アフターマーケットは、プレミアムコーティング、セラミック仕上げ、消費者パーソナライズされた代替品に強い機会を提供します。

北米は17.2%のシェアを占め、米国市場の強い需要に支えられています。2025年には、米国の販売は8月だけで146万台に達し、補助金の期限切れ前にEV主導の需要を反映しています。EPAによる規制の施行が、環境に優しいコーティングの採用を促しています。重要な要因には、製品の革新、ピックアップ/SUVの強いアフターマーケット浸透、プレミアムスポーツモデルの発売が含まれます。コーティングメーカーとOEMの戦略的パートナーシップが競争力を強化し、投資機会はEVホイール基板と性能モデル向けのセラミック仕上げに集中しています。

ヨーロッパは19.8%のシェアを持ち、ドイツが大陸最大の生産拠点として2024年に410万台の車を生産しています。REACH規制下の厳しいVOC制限により、水性および粉末コーティングが支配的です。輸出パフォーマンスがプレミアム市場の力を強調し、世界のプレミアムカーの60%がドイツに関連しています。英国とフランスはEV関連のR&Dに大規模に投資し、複合材対応のコーティングの需要を形成しています。投資は、輸出志向の生産、持続可能性主導のイノベーションパイプライン、およびEU全体の調和された規制フレームワークによって推進されています。

東アジアは33%のシェアを持ち、南アジアとオセアニアは14%を占めています。中国は2024年に2,300万台の車を販売し、最大の貢献者です。日本と韓国はイノベーションの拠点であり続けていますが、ボリュームは縮小しています。インドはFY25で3,100万台の車両を生産し、政府主導のEV政策と530万台の輸出の急増に支えられています。地域の競争力の強みには、コスト効率の高い製造、拡大する消費者基盤、都市市場でのプレミアムカーの採用の加速が含まれます。ASEANの市場条件は、アフターマーケットおよび中級OEMの機会を追加します。

ラテンアメリカは9%のシェアを占め、ブラジルの支配に支えられています。ブラジルの自動車販売は2024年に14.1%増加し、ハイブリッドやEVへの関心に支えられています(EV販売は219%増加)。アフターマーケットは、パーソナライズされた装飾コーティングへの消費者の関心によって強く回復しています。FCA、GM、VWによる生産施設への投資が成長プラットフォームをさらに拡大しています。

MEAは南アフリカに重点を置いて貢献しています。市場はエントリーレベルの乗用車とLCVアフターマーケットのコーティングに関心を引きつけています。課題には経済の不安定性が含まれますが、中国ブランドが生産拠点を拡張し、供給網を拡大する中で競争力のある機会が浮上しています。

世界の自動車ホイールコーティング市場は中程度に集約されており、いくつかの主要多国籍企業が重要な市場シェアを持つ一方で、多くの小規模な地域プレーヤーが市場の多様性に貢献しています。市場は寡占的な構造を示しており、主要企業は技術革新、持続可能性、地域拡大を活用して競争優位を維持しています。AkzoNobel N.V.、PPG Industries Inc.、Axalta Coating Systems、BASF SE、日本ペイントホールディングス、関西ペイント株式会社などの主要プレーヤーが、環境に優しいコーティングフォーミュレーションの開発、粉末およびセラミックコーティング技術の拡大、新興市場での存在感の強化に注力しています。メーカーは、VOC排出を削減し耐久性を高める先進的なコーティングへの投資を優先し、OEMおよびアフターマーケットのリーチを拡大するための戦略的パートナーシップを展開しています。

Report Coverage & Structure

市場概要

このレポートは、自動車ホイールコーティング市場の全体像を提供します。市場の定義と範囲を明確にし、市場を動かす主要な要因、制約、機会、そして直面する課題を詳細に分析します。主要な市場動向に関する洞察も提供され、製品ライフサイクル分析を通じて、市場の成熟度と成長フェーズについても言及されています。

自動車ホイールコーティングのバリューチェーンは、原材料供給者、製造業者、流通業者のリストを含めて詳細に説明されています。また、利益率分析を通じて、各段階の付加価値についても触れています。さらに、予測要因の関連性と影響を評価し、COVID-19の影響やPESTLE分析、ポーターの5フォース分析、地政学的緊張の市場への影響、規制および基板タイプの景観についても言及されています。

マクロ経済要因

このセクションでは、世界的なセクター展望、世界のGDP成長見通し、親市場の概要を提供し、マクロ経済的な視点から自動車ホイールコーティング市場を理解するための基盤を築きます。

価格動向分析(2019年 – 2032年)

価格動向分析では、製品価格に影響を与える主要な要因を特定し、コーティングタイプ、組成、基板タイプごとに地域ごとの価格と製品の嗜好を分析しています。これにより、市場での競争力のある価格設定戦略を立てる際の参考になります。

世界の自動車ホイールコーティング市場の見通し:歴史と予測

2019年から2024年の歴史的な市場データと、2025年から2032年の予測を提供します。このセクションでは、市場規模、年間成長率、絶対的な成長機会を分析し、価値(US$ Mn)と量(トン)で市場を評価します。

コーティングタイプ別の市場展望では、パウダーコーティング、液体コーティング、セラミックコーティング、クロームコーティングなどの各タイプについて、歴史的データと予測を行い、市場の魅力度を評価します。

基板タイプ別の市場分析では、合金、鋼、複合材料、炭素繊維などの基板ごとに市場の動向を評価し、これらの基板が市場に与える影響を分析します。

車両タイプ別市場展望では、乗用車、軽商用車(LCV)、大型商用車(HCV)、パフォーマンス&スポーツカー、オフロード車などの各カテゴリーについて市場を分析し、これらの車両タイプが市場に与える影響を評価します。

エンドユーザー別市場展望では、OEM(オリジナル機器メーカー)とアフターマーケットの2つのセグメントに焦点を当て、それぞれの市場規模と成長性を評価します。

地域別市場展望

地域別の市場展望セクションでは、北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの市場を歴史的データと予測を通じて分析しています。各地域での市場の魅力度を評価し、地域特有の要因が市場にどのように影響を与えるかを検討します。

競争環境

競争環境のセクションでは、2024年の市場シェア分析を通じて市場の構造を理解します。競争の強度マッピングや競争ダッシュボード、実際の生産能力についても考察し、主要企業の概要、財務情報、戦略、最近の市場開発について詳述します。主要プレーヤーには、PPG Industries Inc.、バーガーペイント、アクスタコーティングシステム、アクゾノーベルN.V.、BASF SE、日産自動車塗料、関西ペイント、エソテリックカーケア、ナノプロセラミックが含まれます。

*** 本調査レポートに関するお問い合わせ ***

自動車ホイールコーティングは、自動車のホイールに施される保護膜や仕上げのことを指します。ホイールは道路からの汚れやブレーキダスト、環境からの影響を受けやすいため、コーティングを行うことでそのダメージを軽減し、美観を保つことができます。自動車ホイールコーティングにはさまざまな種類があり、それぞれに特有の特長と用途があります。

まず、最も一般的なものに「ワックス系コーティング」があります。これは、ホイール表面に薄いワックス層を形成し、短期間での光沢と防汚性を提供します。しかし、耐久性があまり高くないため、定期的な再塗布が必要です。一方で「シリコン系コーティング」はワックスよりも耐久性が高く、撥水性も優れているため、手入れがしやすくなっています。

さらに、高度な選択肢として「ガラスコーティング」があります。これは、シリカを主成分としたコーティング剤を使用し、ホイール表面に硬いガラス状の膜を形成します。このタイプのコーティングは、非常に高い耐久性と防汚性を持ち、長期間にわたってホイールを保護します。汚れやブレーキダストが付着しにくく、清掃も簡単になります。

また、最近では「セラミックコーティング」が注目されています。セラミックコーティングは、ナノテクノロジーを利用して微細なセラミック粒子をホイール表面に付着させることで、極めて高い硬度と耐久性を実現します。これにより、傷や腐食からホイールを守りつつ、長期間にわたる美観の維持が可能です。

自動車ホイールコーティングの用途は、ただ美観を維持するだけでなく、日常のメンテナンスを容易にする点にもあります。コーティングされたホイールは汚れが付着しにくく、洗浄を行う際にも労力が少なく済むため、ホイールの寿命を延ばすことができます。これにより、車両全体の価値を保つことにもつながります。

関連技術としては、コーティングの施工方法も重要です。プロフェッショナルによる施工では、ホイールの下地処理からコーティング剤の均一な塗布、そして焼き付けなどの工程が行われます。これにより、より高品質で長持ちする仕上がりが期待できます。自動車ホイールコーティングは、車愛好者にとっても日常の自動車管理においても非常に有効な手段となっています。コーティングの選択肢や技術の進歩により、ユーザーは自分のニーズに最適な方法を選ぶことができるのです。