車載V2X市場:提供形態(ハードウェア、サービス、ソフトウェア)別、通信方式(V2I、V2N、V2P)別、用途別、車種別による世界の予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載V2X市場の包括的分析:概要、推進要因、および展望

### 市場概要

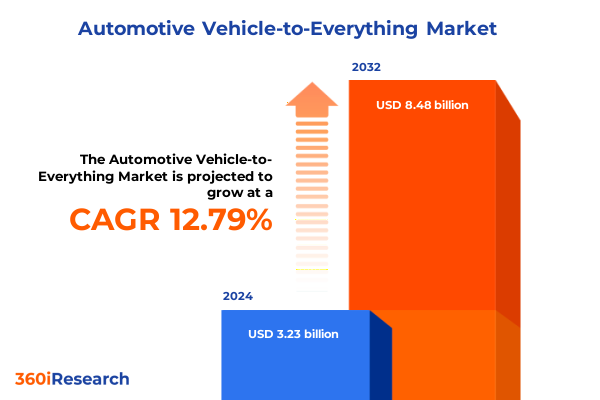

車載V2X(Vehicle-to-Everything)市場は、2024年に32.3億米ドルと推定され、2025年には36.3億米ドルに達すると予測されています。その後、年平均成長率(CAGR)12.79%で成長し、2032年には84.8億米ドル規模に拡大すると見込まれています。この市場は、車両がインフラ、ネットワーク、歩行者、そして他の車両とシームレスに相互作用することを可能にし、自動車産業を急速に変革しています。これは、孤立した車両システムから、リアルタイムのデータ交換によって安全性、効率的な交通管理、および豊かなドライバー体験が向上する相互接続されたモビリティエコシステムへの極めて重要な転換を示しています。緊急車両警告、交差点衝突回避、アダプティブクルーズコントロールといった新たなユースケースは、この転換がもたらす具体的なメリットを明確に示しており、通信、コンピューティング、センシング技術の融合が統合ソリューションの迅速な採用を支えています。本市場は、接続性、安全性、効率性が収束し、モビリティ体験を再定義する中で、車載V2Xイノベーションの舞台を整えています。

### 主要な推進要因

車載V2Xエコシステムへの移行は、複数の重要な要因によって推進されています。

1. **接続性標準の進化と技術的進歩:**

* 4G LTEから専用のC-V2Xプロトコルへの進化、および5Gネットワークの展開を含むセルラー技術の成熟は、データスループットを大幅に向上させ、遅延を低減しました。これにより、車内インフォテインメント向けのリアルタイムメディアストリーミングや、低遅延の緊急車両警告といったアプリケーションが、試験段階から初期の商用導入へと移行しています。

* 同時に、車載V2XにおけるV2I(Vehicle-to-Infrastructure)通信は、インテリジェントな交通信号協調をサポートするために急速に拡大しており、これにより渋滞が緩和され、交通効率が向上しています。これらの進展は、ネットワーク機能と道路安全性を高める実用的なユースケースとの間の重要な相互作用を強調しています。

2. **規制枠組みと標準化:**

* 技術的進歩と並行して、規制機関はOEMとTier 1サプライヤー間のシームレスな相互運用性を促進するための共通標準の確立を加速させています。統一プロトコルの採用は、参入障壁を下げ、より競争力のあるサプライヤーエコシステムを育成しました。

3. **業界横断的な協力と戦略的パートナーシップ:**

* 自動車メーカー、通信事業者、インフラプロバイダー間の戦略的パートナーシップは、エンドツーエンドの信頼性を確保するための統合および展開サービスに重点を置いています。

4. **データセキュリティと信頼性への重視:**

* 機密性の高い車両データの保護とエンドユーザー間の信頼醸成という二重の要請に対応するため、データセキュリティフレームワークへの重視が高まっています。これらの集合的な変化は、市場を孤立したデモンストレーションプロジェクトから、スケーラブルな実装段階へと推進し、広範な車載V2X統合の舞台を整えています。

5. **米国の関税がサプライチェーンに与える影響:**

* 2025年初頭に実施された半導体、センサー、通信モジュールなどの主要部品を対象とした米国の新たな関税は、車載V2Xのバリューチェーン全体に大きな影響を与えました。サプライヤーは投入コストの増加に直面し、多くがグローバルな調達戦略を見直すことになりました。一部の主要ハードウェアメーカーは、関税の影響を軽減し、リードタイムを短縮するために地域での組立ラインを確立するなど、現地化の取り組みを加速させました。

* 一方、ソフトウェアおよびサービスプロバイダーは、国内のテクノロジー企業との提携を通じて代替の調達経路を模索し、重要なテクノロジーへの優先的なアクセスを確保しました。これらの調整は、価格モデルと戦略的ロードマップに波及効果をもたらしました。OEMはコスト構造を安定させるために長期契約の再交渉を開始し、サービスインテグレーターはコスト変動をより効果的に吸収するためにモジュール式の展開フレームワークを強調しました。

* 関税によって引き起こされた環境は、サプライチェーンのレジリエンスの重要性も浮き彫りにし、デュアルソーシングやバッファーストック戦略への投資を促進しました。結果として、企業は、前方衝突警告や交差点衝突回避など、即座に価値を提供する機能に優先順位を付け、コスト変動が激しい時期には不要なアップグレードを延期するよう製品ロードマップを再調整しています。

### 市場の展望と戦略的洞察

車載V2X市場の展望は、多様なセグメンテーション、地域ごとの動向、競争環境、そして戦略的提言によって形成されています。

1. **市場セグメンテーションの洞察:**

* **提供形態別:** ハードウェア(カメラ、通信デバイス、センサーなど)、サービス(コンサルティング、統合・展開、継続的なサポート・メンテナンス)、ソフトウェア(通信モジュール、データ処理フレームワーク、セキュリティスイート)に分けられます。

* **通信タイプ別:** V2I(交通信号や道路センサーとのリアルタイム連携)、V2N(セルラーおよび専用ネットワークインフラを活用した広域カバレッジ)、V2P(スマートフォン接続を利用したドライバーと脆弱な道路利用者への警告)、V2V(プラトーニングや協調型交通管理に不可欠なピアツーピアフレームワーク)が含まれます。

* **アプリケーション別:** インフォテインメント(メディアストリーミング、ソーシャルネットワーキング)、モビリティ管理(プラトーニング、交通管理)、安全性(緊急車両警告、前方衝突警告、交差点衝突回避、車線逸脱警告)、交通効率(アダプティブクルーズコントロール、電子料金徴収、インテリジェント交通信号)に分類されます。

* **車両タイプ別:** 堅牢な通信と監視を優先する商用車と、ユーザーの快適性と高度な安全機能に焦点を当てる乗用車に分けられます。

2. **地域ごとの動向:**

* **アメリカ:** 北米の確立された自動車ハブは、高度な安全機能の早期採用とスマートコリドーイニシアチブのパイロット展開を重視し、低遅延通信システムと堅牢なセンサーアレイへの需要を促進しています。南米市場は、規制の優先順位をグローバル標準に合わせつつあり、統合サービスプロバイダーやセキュリティソフトウェアベンダーに漸進的な機会を創出しています。

* **ヨーロッパ、中東、アフリカ:** 西ヨーロッパの厳格な安全規制は、交差点衝突回避やインテリジェント交通信号協調の広範な試験を促進しています。中東のスマートシティ開発に焦点を当てたイニシアチブは、インフラ投資を活性化しており、アフリカ市場は多国間開発資金に支えられ、接続性プロジェクトを徐々に進めています。各サブ地域は、独自の規制およびインフラ上の制約を示しており、これには個別のアプローチが必要です。

* **アジア太平洋:** 主要経済国では大規模なプラトーニング試験やインテリジェント料金徴収システムが展開されており、イノベーションの温床となっています。急速な都市化は交通管理アプリケーションの必要性を高め、自動車メーカーと通信事業者の間の次世代ネットワーク機能を活用するための協力を促進しています。新興経済国は、V2NおよびV2Pモダリティをサポートするための基盤インフラに投資しており、地域全体で持続的な成長軌道を示しています。

3. **競争環境:**

* 競争環境は、主要なテクノロジープロバイダー、OEM、通信事業者間の戦略的提携と迅速なイノベーションによって特徴付けられます。主要な自動車OEMは、高速データ交換に最適化されたセンサープラットフォームを共同開発するために、専門のハードウェアメーカーと提携しています。同時に、Tier 1の統合専門家は、大規模な展開に対応できるスケーラブルな展開フレームワークを提供するために、クラウドサービスプロバイダーと協力しています。

* 通信事業者は、従来の消費者サービスでは提供できないサービス品質保証を確保するため、車載V2X通信専用のネットワークスライスを提供することで関与を強化しています。サイバーセキュリティ企業は、高度な暗号化プロトコルと侵入検知システムを通信モジュールに直接組み込むことで、この機会を捉えています。同時に、ソフトウェア開発者は、進化するセキュリティ脅威や規制要件に対応するために不可欠な、シームレスなアップデートを可能にするモジュール式アーキテクチャに注力しています。

* エッジコンピューティングやアナリティクスを専門とするスタートアップを含む新興企業も、遅延と帯域幅消費を削減するローカライズされた処理機能を提供することで影響を与えています。これらの活動は、コラボレーションと競争上の差別化が共存し、車載V2Xバリューチェーン全体で機能性、信頼性、コスト効率の継続的な向上を推進する活気あるエコシステムを強調しています。主要企業には、Aptiv PLC、Audi AG、Continental AG、Denso Corporation、Ford Motor Company、General Motors Company、Hyundai Motor Company、Infineon Technologies AG、Intel Corporation、NXP Semiconductors N.V.、Qualcomm Incorporated、Robert Bosch GmbH、Volkswagen Groupなどが挙げられます。

4. **戦略的提言:**

* 業界リーダーは、カメラモジュール、センサー、通信デバイスがネットワークの進歩に合わせて進化できるよう、段階的なアップグレードを容易にするスケーラブルなハードウェアアーキテクチャへの投資を優先すべきです。同様に重要なのは、多様な規制環境全体での展開を合理化するために、コンサルティング、統合、継続的なサポートを組み合わせた柔軟なサービスモデルの採用です。

* 組織は、通信スタック、データ処理パイプライン、セキュリティレイヤーを含むモジュール式ソフトウェアフレームワークを開発し、迅速な機能展開と簡素化されたライフサイクル管理を可能にすることが推奨されます。通信事業者、インフラ事業者、地方規制当局との業界横断的な提携を築くことで、市場投入までの時間を短縮し、ネットワークの信頼性を向上させることができます。

* バリューチェーンの最適化は、サプライチェーンの混乱や関税の影響を軽減するために、デュアルソーシングと現地組立に焦点を当てるべきです。安全性が重要なアプリケーションの場合、通信ファブリック内に高度な暗号化と継続的な監視機能を組み込むことで、エンドユーザー間の信頼を構築し、進化するコンプライアンス標準に適合させることができます。

* 最後に、アジア太平洋の大都市におけるアダプティブクルーズコントロールから、アメリカ大陸における電子料金徴収イニシアチブまで、地域の優先順位に合わせてソリューションをカスタマイズすることで、差別化された成長機会を解き放ち、持続可能な競争優位性を確立できるでしょう。

これらの洞察は、車載V2X市場がインテリジェントモビリティの未来を形作る上で不可欠な役割を果たすことを再確認しています。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、正確な階層構造と「車載V2X」の用語を使用した日本語の目次を構築します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 自動車OEMは通信事業者と提携し、スマートシティ回廊全体に5G V2Xネットワークを展開

5.2. 将来のセキュリティ強化のため、V2Xネットワークにおける耐量子暗号プロトコルの採用

5.3. 標準化の取り組みがセルラーV2Xと狭域通信モジュール間の相互運用性を推進

5.4. マルチアクセスエッジコンピューティングプラットフォームの開発により、路車間通信安全アプリケーションの遅延を削減

5.5. V2Xサイバーセキュリティソリューションの急増が、車載V2X通信チャネルへの増大する脅威に対応

5.6. 自動車サプライヤーと衛星ネットワーク事業者との連携により、地方におけるV2Xカバレッジを拡大

5.7. 道路安全向上のため、V2X対応の先進運転支援システムを義務付ける規制枠組みの進化

5.8. V2Xサービスと電気自動車の統合により、ピーク需要時のエネルギー管理とグリッドバランスを最適化

5.9. 予測的渋滞制御のため、V2Xデータを都市交通管理プラットフォームに統合

5.10. V2Xデータ整合性のため、ブロックチェーンベースの安全なトランザクションフレームワークの実装

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **車載V2X市場:提供形態別**

8.1. ハードウェア

8.1.1. カメラ

8.1.2. 通信デバイス

8.1.3. センサー

8.2. サービス

8.2.1. コンサルティング

8.2.2. 統合と展開

8.2.3. サポートとメンテナンス

8.3. ソフトウェア

8.3.1. 通信

8.3.2. データ処理

8.3.3. セキュリティ

9. **車載V2X市場:通信タイプ別**

9.1. 路車間通信 (V2I)

9.2. 車載ネットワーク通信 (V2N)

9.3. 車対歩行者通信 (V2P)

9.4. 車車間通信 (V2V)

10. **車載V2X市場:アプリケーション別**

10.1. インフォテインメント

10.1.1. メディアストリーミング

10.1.2. ソーシャルネットワーキング

10.2. モビリティ管理

10.2.1. プラトゥーニング

10.2.2. 交通管理

10.3. 安全

10.3.1. 緊急車両警告

10.3.2. 前方衝突警告

10.3.3. 交差点衝突回避

10.3.4. 車線逸脱警告

10.4. 交通効率

10.4.1. アダプティブクルーズコントロール

10.4.2. 自動料金収受

10.4.3. 高度交通信号

11. **車載V2X市場:車両タイプ別**

11.1. 商用車

11.2. 乗用車

12. **車載V2X市場:地域別**

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **車載V2X市場:グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合 (EU)

13.4. BRICS

13.5. G7

13.6. NATO

14. **車載V2X市場:国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Aptiv PLC

15.3.2. Audi AG

15.3.3. Continental AG

15.3.4. Danlaw, Inc.

15.3.5. 株式会社デンソー

15.3.6. Ficosa Internacional SA

15.3.7. Ford Motor Company

15.3.8. General Motors Company

15.3.9. General Motors Holdings LLC

15.3.10. HARMAN International

15.3.11. 株式会社日立ソリューションズ

15.3.12. Hyundai Motor Company

15.3.13. Infineon Technologies AG

15.3.14. Intel Corporation

15.3.15. Kapsch TrafficCom AG

15.3.16. NXP Semiconductors N.V.

15.3.17. Qualcomm Incorporated

15.3.18. Robert Bosch GmbH

15.3.19. STMicroelectronics International N.V.

15.3.20. Volkswagen Group

16. **図目次** [合計: 28]

17. **表目次** [合計: 897]

*** 本調査レポートに関するお問い合わせ ***

車載V2X(Vehicle-to-Everything)は、次世代のモビリティ社会を支える基盤技術として、近年その重要性を増しています。これは、車両が他の車両(V2V)、道路インフラ(V2I)、歩行者(V2P)、そしてネットワーク(V2N)と直接的または間接的に通信を行うことで、周囲の状況をリアルタイムに把握し、共有するシステムを指します。単に車両単体のセンサー情報に依存するのではなく、広範囲かつ非見通し線上の情報をも取得可能にすることで、交通安全の向上、渋滞緩和、環境負荷の低減、さらには自動運転の実現に向けた不可欠な要素として期待されています。この技術は、車両が「孤立した存在」から「協調する存在」へと進化するための鍵を握っており、スマートシティ構想の中核をなすインテリジェント交通システム(ITS)の実現に大きく貢献します。

車載V2Xを実現するための通信技術は、主にDSRC(Dedicated Short Range Communications)とC-V2X(Cellular V2X)の二つに大別されます。DSRCはIEEE 802.11pをベースとした無線通信規格であり、比較的短距離での高速・低遅延通信を特徴とします。一方、C-V2Xは、LTEや5Gといった既存の携帯電話網の技術をV2X向けに応用したもので、特に5G-V2Xは、超低遅延、高信頼性、大容量通信といった5Gの特性を活かし、より高度な協調型自動運転や遠隔操作の実現に貢献すると期待されています。これらの通信技術は、車両に搭載される車載器(OBU: On-Board Unit)と、道路脇に設置される路側機(RSU: Roadside Unit)を通じて情報を送受信し、車両は自車の位置や速度、進行方向などの動的情報を周囲に発信するとともに、他者からの情報を受信・解析することで、見通しの悪い交差点の状況や死角に潜む危険などを事前に察知することが可能となります。

V2Xがもたらす最大の恩恵の一つは、交通安全の劇的な向上です。例えば、見通しの悪い交差点での出会い頭衝突の危険を事前に警告する「交差点衝突警告」や、車線変更時の死角に存在する車両を知らせる「車線変更支援」、さらには緊急車両の接近をドライバーに通知し、適切な回避行動を促す「緊急車両接近通知」などが挙げられます。これらの機能は、車両単体のセンサーでは捉えきれない、非見通し線上の情報や、より遠方の情報をリアルタイムで共有することで実現されます。特に、歩行者や自転車といった交通弱者との通信(V2P)は、彼らの存在を車両に知らせ、事故を未然に防ぐ上で極めて有効であり、交通死亡事故の削減に大きく寄与すると期待されています。V2Xは、人間の認知能力や反応速度の限界を補完し、より安全な運転環境を構築する上で不可欠な技術と言えるでしょう。

安全性の向上に加え、V2Xは交通流の効率化と環境負荷の低減にも貢献します。例えば、「信号情報活用運転支援(GLOSA: Green Light Optimal Speed Advisory)」は、信号機の情報を車両に提供し、ドライバーが最適な速度で走行することで、無駄な加減速を減らし、燃料消費量の削減と排出ガスの抑制に繋がります。また、複数の車両が隊列を組んで走行する「プラトーニング」では、車間距離を詰めて空気抵抗を減らし、燃費効率を高めることが可能になります。さらに、V2Xは自動運転技術の進化においても極めて重要な役割を担います。車両単体のセンサーでは限界のある情報(例えば、カーブの先の状況や、他車の意図など)をV2Xを通じて共有することで、自動運転車の認知能力を拡張し、より複雑な交通状況下での安全かつスムーズな走行を実現します。これにより、レベル3以上の高度な自動運転の普及を加速させることが期待されています。

車載V2Xの普及には、いくつかの課題も存在します。まず、DSRCとC-V2Xという二つの主要な通信方式の標準化と相互運用性の確保が挙げられます。地域や国によって採用される技術が異なる現状は、グローバルな展開において障壁となり得ます。また、路側機などのインフラ整備には莫大なコストと時間が必要であり、その展開速度が普及の鍵を握ります。セキュリティとプライバシーの確保も重要であり、通信される情報の信頼性や悪意ある攻撃からの保護は、社会受容性を高める上で不可欠です。しかし、これらの課題を克服し、5Gの本格的な展開と連携することで、V2Xはさらに進化を遂げるでしょう。将来的には、全ての車両、インフラ、歩行者がシームレスに連携し、リアルタイムで膨大な情報を共有する「協調型ITS」が実現され、究極の交通安全、効率性、快適性を備えた持続可能なモビリティ社会の構築へと繋がる可能性を秘めています。