世界の車載VDA 355モジュール市場:車種別(大型商用車、小型商用車、乗用車)、動力源別(電気自動車、ハイブリッド車、内燃機関)、変速機別、販売チャネル別、用途別-世界市場予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載VDA 355モジュール市場の詳細分析:市場概要、推進要因、および展望

### 市場概要

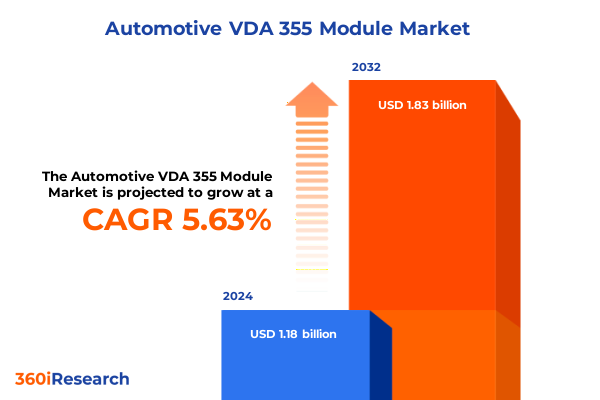

車載VDA 355モジュール市場は、2024年に11.8億米ドルと推定され、2025年には12.4億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)5.63%で18.3億米ドルに成長すると見込まれており、自動車産業が規制、イノベーション、およびグローバル貿易のダイナミクスが収束する極めて重要な転換期にあることを示しています。近年、自動車メーカー、サプライヤー、およびアフターマーケットプロバイダーは、ますます厳格化する排出ガス基準に対応しつつ、先進的なパワートレインとデジタル接続性に対する消費者の需要に応えてきました。このような背景において、VDA 355モジュールは、業界のパフォーマンスを評価し、車両タイプや地域を超えてデータ収集と報告の一貫性を確保するための堅牢なフレームワークを提供しています。本市場は、電動化、ソフトウェア定義型車両、および自動運転システムにおける技術的ブレークスルーによって新たな機会が創出される一方で、サプライチェーンの透明性、規制遵守、およびコスト管理に関する新たな要件も課されています。同時に、貿易摩擦や国家安全保障に関する考慮事項を含む地政学的動向が、調達決定や生産拠点に影響を与えています。

### 推進要因

車載VDA 355モジュール市場の成長を牽引する主要な要因は多岐にわたります。

1. **電動化と持続可能性への移行:** 自動車業界は、電動化が確立されたパワートレインポートフォリオに浸透し、新しい推進システムが主流となる変革期を迎えています。2023年には世界の自動車販売台数の約18%を電気自動車が占め、前年の14%から増加しており、成熟市場においても持続的な勢いを示しています。この傾向は、バッテリー電気自動車(BEV)や燃料電池電気自動車(FCEV)といった電気自動車の普及を加速させ、車載VDA 355モジュールに対する需要を押し上げています。また、軽量素材、クローズドループサプライチェーン、再生可能エネルギーの統合など、持続可能性と循環型経済の原則への業界全体のコミットメントも、製品ロードマップと製造プロセスに深く組み込まれており、関連技術の進化を促しています。

2. **コネクティビティと自動運転技術の進展:** ソフトウェア定義型アーキテクチャとコネクテッドサービスの普及が加速しており、OTA(Over-The-Air)アップデートやデジタルエコシステムを通じて、安全性、利便性、顧客エンゲージメントが向上しています。自動運転技術も、特定の地域での反復的な検証と展開を通じて進展しており、コンセプト実証からスケーラブルな商業アプリケーションへの移行が進んでいます。これらの技術革新は、高度な電子制御ユニットやセンサー、通信モジュールを必要とし、車載VDA 355モジュールの需要を刺激しています。伝統的なOEM、半導体サプライヤー、ソフトウェアプロバイダー間の戦略的提携も、計算需要とデータガバナンスフレームワークに対応するために形成されています。

3. **規制環境と政策的インセンティブ:** 世界各地で厳格化する排出ガス基準や環境規制が、自動車メーカーに電動化技術への投資を促しています。欧州では、欧州グリーンディールや各国の気候目標の下で急速な電動化が進んでおり、2023年には世界の電気自動車登録台数の約4分の1を欧州が占めました。米国における連邦税額控除の政策調整や、アジア太平洋地域における中国の積極的なインセンティブと広範な充電ネットワークの整備なども、市場の成長を後押ししています。

4. **地政学的動向と貿易政策:** 貿易摩擦や国家安全保障に関する考慮事項は、サプライチェーンの再構築と生産拠点の決定に大きな影響を与えています。2025年初頭には、米国が国家安全保障条項に基づき、輸入自動車および特定部品に25%の関税を再課するという画期的な宣言を行いました。この措置は、乗用車、小型トラック、および重要部品に影響を与え、メーカーに生産戦略とサプライネットワークの再調整を強いています。例えば、ステランティスは2025年上半期に約27億ユーロの純損失を計上し、そのうち約3億ユーロが車両および部品の輸入関税に直接起因すると報告しています。このような貿易政策の変更は、製造コストの上昇とマージンの圧迫を引き起こし、企業はサプライチェーンの多様化や地域内生産への投資を検討せざるを得なくなっています。

5. **モビリティ・アズ・ア・サービス(MaaS)の台頭:** MaaSの提供は、車両利用モデルを再構築し、フリートの電動化と統合されたラストマイルソリューションを促進しています。これにより、商用車セグメントにおける車載VDA 355モジュールの需要が増加しています。

### 展望

車載VDA 355モジュール市場の展望は、多様なセグメンテーションと地域動向、そして主要企業の戦略的動きによって形成されています。

1. **市場セグメンテーションの深化:**

* **車両タイプ別:** 大型商用車(バス、リジッドトラック、トラクタートラック)、小型商用車(ピックアップ、バン)、乗用車(クーペ、ハッチバック、セダン、SUV)に分類され、各サブセグメントは独自の購買基準と運用要件を持ちます。

* **推進システム別:** 電気自動車(バッテリー電気、燃料電池電気)、ハイブリッド車(フル、マイルド、プラグイン)、内燃機関(ディーゼル、ガソリン)の三つ巴で構成され、規制インセンティブ、インフラ整備状況、総所有コストが選択を左右します。

* **販売チャネル別:** 新車販売を担うOEMと、交換部品やメンテナンスを専門とするアフターマーケットプロバイダーに分かれます。

* **トランスミッション別:** CVT、デュアルクラッチ、従来のオートマチックユニットを含む自動変速機とマニュアル変速機があり、ドライバーの好みや燃費目標に合わせてカスタマイズされます。

* **アプリケーション別:** 商用利用と個人利用に分けられ、それぞれ異なる利用パターン、サービス間隔、ライフサイクルが考慮されます。

2. **地域別動向:**

* **米州:** 米国は成熟したOEMエコシステムと広範なアフターマーケットインフラが特徴です。2024年には米国の電気自動車販売台数が160万台に達し、総自動車販売台数の10%以上を占めましたが、連邦税額控除の政策調整や競争圧力により成長は鈍化しました。

* **欧州、中東、アフリカ(EMEA):** 欧州グリーンディールや各国の気候目標の下で急速な電動化が進み、ドイツ、フランス、英国、北欧諸国がEV導入を牽引しています。中東では水素モビリティの取り組みが試験的に行われ、アフリカでは主要都市回廊での成長を解き放つために手頃な価格とインフラ投資のバランスが模索されています。

* **アジア太平洋地域:** 中国が積極的なインセンティブと広範な充電ネットワークに支えられ、世界の電気自動車販売量をリードしています。韓国や日本でも着実なEV拡大が見られる一方、インドや東南アジアではインフラギャップと政策調整が課題となっています。

3. **主要企業の戦略的動き:**

* **フォルクスワーゲン・グループ**は、2025年上半期にバッテリー電気自動車の納入台数が47%増加し、モジュール式EVプラットフォームの生産拡大と新興市場への進出に成功しました。

* 対照的に、**テスラ**は米国の主要登録台数が減少し、カリフォルニア州での販売が第2四半期に20%以上減少しました。

* **ステランティス、ゼネラルモーターズ、フォード**などの既存OEMは、輸入関税によるコスト圧力と電動化およびデジタルサービスへの加速的な投資との間でバランスを取っています。ステランティスの上半期の損失は、グローバル調達と地域生産の再編における短期的なトレードオフを浮き彫りにしています。GMは国内EV製造能力の増強計画を示し、フォードは商用顧客向けのコネクテッドサービスとフリート電動化に注力しています。

* 技術企業との戦略的パートナーシップも増加しており、自動運転機能や車載ソフトウェアの進歩、開発サイクルの合理化、リスク共有、OTAアップデートやサイバーセキュリティの重要性への対応を目指しています。

### 業界リーダーへの提言

業界リーダーは、変動する貿易政策や地域的な関税によってもたらされるリスクを軽減するために、サプライソースの多様化を優先すべきです。主要市場に戦略的な生産拠点を確立することは、輸入関税への露出を減らすだけでなく、リードタイムを短縮し、地域の需要変動への対応力を高めます。同時に、スケーラブルな電動化プラットフォームとモジュール式アーキテクチャへの投資は、製品開発を合理化し、排出ガスに関する進化する規制要件への迅速な適応を可能にします。

並行して、企業は車両のライフサイクル全体にわたって資金調達、サービス、およびアップグレードを行う堅牢なデジタルエコシステムを構築する必要があります。これには、OTAアップデート機能を活用して新機能や性能向上を提供すること、およびデータ分析を展開してメンテナンスニーズを予測し、フリート運用を最適化することが含まれます。シームレスな接続性とサイバーセキュリティの回復力を確保するために、テクノロジープロバイダーや通信事業者とのパートナーシップを積極的に追求すべきです。

最後に、経営幹部は、リサイクルおよび低炭素材料の調達から、クローズドループ製造および廃棄物削減イニシアチメントの実施に至るまで、バリューチェーン全体にわたって持続可能性を組み込むことが推奨されます。環境および社会指標の透明な報告は、ステークホルダーの期待を満たすだけでなく、規制上のインセンティブを解き放ち、ますます環境意識の高い消費者の間でブランドロイヤルティを育むでしょう。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

## 目次

**I. 序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場洞察**

* リアルタイムIoTセンサーネットワークの統合による、グローバル生産ライン全体でのVDA 355モジュールプロセス準拠と欠陥追跡可能性の確保

* VDA 355モジュール要件と統合されたAI駆動型品質分析プラットフォームの展開による、組立作業における予測的欠陥防止

* クラウドベースの協調サプライヤーポータルの採用による、VDA 355モジュール文書管理と部門横断的監査準備の効率化

* ブロックチェーンを活用したトレーサビリティソリューションの適用による、多層サプライチェーン全体でのVDA 355モジュールデータ整合性の安全な検証

* デジタルツインシミュレーションの活用による、工場稼働前のVDA 355モジュールプロセスフローの検証と生産効率の最適化

* 拡張現実トレーニングシステムの導入による、VDA 355モジュール運用ガイドラインへの作業員順守の強化とヒューマンエラーの削減

* OEM間データ交換フォーマットの標準化による、VDA 355モジュール性能指標のシームレスな統合とベンチマークの促進

**VI. 2025年の米国関税の累積的影響**

**VII. 2025年の人工知能の累積的影響**

**VIII. 車載VDA 355モジュール市場、車種別**

* 大型商用車

* バス

* 単車トラック

* トラクタートラック

* 小型商用車

* ピックアップ

* バン

* 乗用車

* クーペ

* ハッチバック

* セダン

* SUV

**IX. 車載VDA 355モジュール市場、推進方式別**

* 電気自動車

* バッテリー電気自動車

* 燃料電池電気自動車

* ハイブリッド車

* フルハイブリッド

* マイルドハイブリッド

* プラグインハイブリッド

* 内燃機関

* ディーゼル

* ガソリン

**X. 車載VDA 355モジュール市場、トランスミッション別**

* オートマチックトランスミッション

* CVT

* デュアルクラッチ

* 従来型オートマチック

* マニュアルトランスミッション

**XI. 車載VDA 355モジュール市場、販売チャネル別**

* アフターマーケット

* 交換部品

* サービスとメンテナンス

* OEM (Original Equipment Manufacturer)

**XII. 車載VDA 355モジュール市場、用途別**

* 商用利用

* 個人利用

**XIII. 車載VDA 355モジュール市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIV. 車載VDA 355モジュール市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XV. 車載VDA 355モジュール市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XVI. 競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アイシン精機株式会社

* 寧徳時代新能源科技股份有限公司 (CATL)

* コンチネンタルAG

* 株式会社デンソー

* 億緯鋰能股份有限公司

* フォルシアSE

* GSLエナジー(中国)有限公司

* 現代モービス株式会社

* リア・コーポレーション

* レクランシェS.A.

* 理士国際技術有限公司

* LGエナジーソリューション株式会社

* リチウムストレージ・リミテッド

* マグナ・インターナショナル・インク

* パナソニック株式会社

* ロバート・ボッシュGmbH

* サムスンSDI株式会社

* テスラ・インク

* ヴァレオSA

* ZFフリードリヒスハーフェンAG

**XVII. 図表リスト** [合計: 30]

1. 世界の車載VDA 355モジュール市場規模、2018-2032年 (百万米ドル)

2. 世界の車載VDA 355モジュール市場規模、車種別、2024年対2032年 (%)

3. 世界の車載VDA 355モジュール市場規模、車種別、2024年対2025年対2032年 (百万米ドル)

4. 世界の車載VDA 355モジュール市場規模、推進方式別、2024年対2032年 (%)

5. 世界の車載VDA 355モジュール市場規模、推進方式別、2024年対2025年対2032年 (百万米ドル)

6. 世界の車載VDA 355モジュール市場規模、トランスミッション別、2024年対2032年 (%)

7. 世界の車載VDA 355モジュール市場規模、トランスミッション別、2024年対2025年対2032年 (百万米ドル)

8. 世界の車載VDA 355モジュール市場規模、販売チャネル別、2024年対2032年 (%)

9. 世界の車載VDA 355モジュール市場規模、販売チャネル別、2024年対2025年対2032年 (百万米ドル)

10. 世界の車載VDA 355モジュール市場規模、用途別、2024年対2032年 (%)

11. 世界の車載VDA 355モジュール市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

12. 世界の車載VDA 355モジュール市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州の車載VDA 355モジュール市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米の車載VDA 355モジュール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. 中南米の車載VDA 355モジュール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州、中東、アフリカの車載VDA 355モジュール市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州の車載VDA 355モジュール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東の車載VDA 355モジュール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* (上記以外に12点の図表が掲載されています)

**XVIII. 表リスト** [合計: 1017]

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

近年、自動車産業はCASE(Connected, Autonomous, Shared, Electric)に代表される大変革期を迎えており、車両の電子化とソフトウェア化が急速に進展しています。この複雑化する車載システムにおいて、開発効率の向上、コスト削減、そして品質と信頼性の確保は喫緊の課題となっています。このような背景から、ドイツ自動車工業会(VDA)が策定したのが「車載VDA 355モジュール」規格です。これは、車載電子制御ユニット(ECU)やセンサー、アクチュエーターなどを構成するモジュール部品の標準化を目指すものであり、自動車開発の未来を大きく左右する重要な取り組みとして注目されています。

VDA 355モジュール規格の核心は、モジュールの物理的な形状、機械的インターフェース、電気的接続、そして熱管理に関する要件を標準化することにあります。具体的には、コネクタの種類、固定方法、基板サイズ、電源供給、通信インターフェースなどが詳細に規定されており、これにより異なるサプライヤーが製造したモジュール間でも高い互換性と相互運用性が保証されます。例えば、先進運転支援システム(ADAS)やインフォテインメントシステム、ボディ制御など、多岐にわたるアプリケーションにおいて、共通のプラットフォーム上でモジュールを組み替えることが可能となり、開発の柔軟性とスケーラビリティが飛躍的に向上します。

この標準化がもたらすメリットは多岐にわたります。自動車メーカーにとっては、特定のサプライヤーに依存することなく、最適なモジュールを自由に選択できるようになるため、部品調達の柔軟性が高まり、開発期間の短縮とコスト削減を実現します。また、モジュール単位での機能追加やアップグレードが容易になるため、車両のライフサイクル全体にわたる機能改善や最新技術の導入が迅速に行えるようになります。一方、部品サプライヤーにとっては、共通規格に準拠することで、より広範な自動車メーカーに製品を提供できる機会が生まれ、専門分野に特化した技術開発に集中できるという利点があります。結果として、自動車産業全体として、高品質かつ信頼性の高いモジュールを効率的に開発・供給できるエコシステムが構築されることが期待されます。

さらに、VDA 355モジュールは、現代の自動車アーキテクチャの進化とも密接に関連しています。従来の分散型ECUアーキテクチャから、ドメインコントローラやゾーンアーキテクチャといった集中型・統合型アーキテクチャへの移行が進む中で、標準化されたモジュールは、これらの新しいアーキテクチャを効率的に構築するための基盤となります。ハードウェアとソフトウェアの分離を促進し、ソフトウェア定義型車両(SDV)の実現を加速させる上でも、VDA 355モジュールは不可欠な要素です。これにより、車両の機能がソフトウェアによって柔軟に定義・更新される未来において、ハードウェアの共通化が開発の複雑性を低減し、イノベーションを促進する役割を担います。

もちろん、VDA 355モジュールの普及には、既存システムとの統合や初期導入コスト、そして技術進化への継続的な対応といった課題も存在します。しかし、自動車産業が直面する複雑性と競争の激化を考慮すれば、標準化による効率化と品質向上は避けて通れない道です。VDA 355モジュールは、単なる部品規格に留まらず、自動車開発プロセス全体、ひいては自動車産業の構造そのものを変革する可能性を秘めており、その重要性は今後ますます高まることでしょう。