自動車用真空レスブレーキの世界市場(2025-2030):乗用車、商用車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

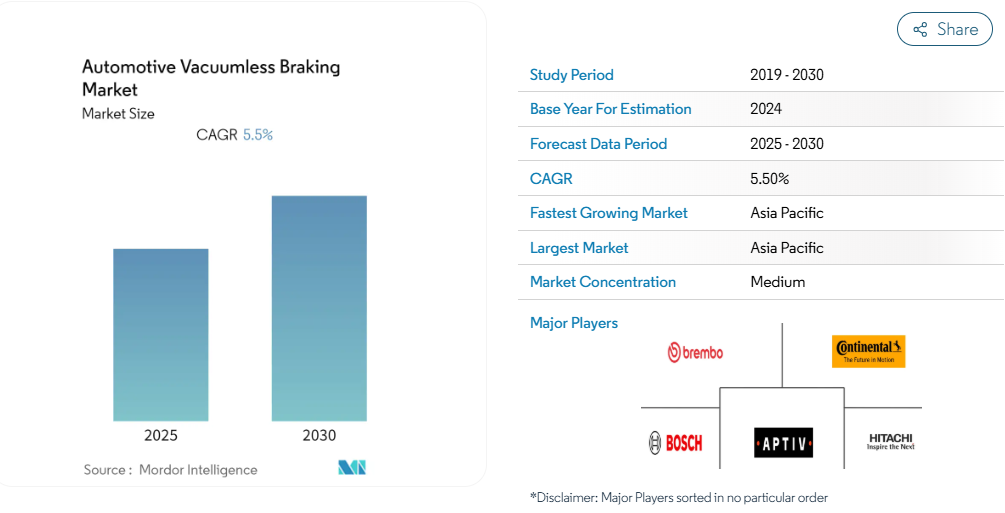

自動車用真空レスブレーキ市場は、予測期間中に年平均成長率(CAGR)5.5%を記録すると見込まれております。

中期的に、ブレーキ技術の発展を推進する主な要因は、効率性向上のための車輪あたりの軽量化需要ならびに回生ブレーキによる熱の回収・放散です。ブレーキとステアリング技術の高度なスマート利用を必要とする自動運転車の増加が、市場に好影響を与えると予想されます。

従来型エンジンに加え、ハイブリッドおよび電気駆動システムの台頭、ならびに運転支援システムの普及に伴い、ブレーキシステムには真空レスブレーキソリューションが求められています。乗用車、トラック、バス、その他の商用車の生産増加により、業界は成長を続けております。道路状況の改善や新規道路建設、インフラ開発計画の拡大も市場価値に好影響を与えています。

電動アシストブレーキは自動運転技術の成長を支えています。自動車の自動化が進む中、電動ブレーキはブレーキを作動させる際に高い精度を発揮します。電動ブースターは油圧をより迅速に生成できるため、予測期間中に市場が大幅な成長を遂げる可能性が高いと考えられます。

自動車用真空レスブレーキ市場の動向

乗用車が真空レスブレーキ市場で主要シェアを占めると予想されます

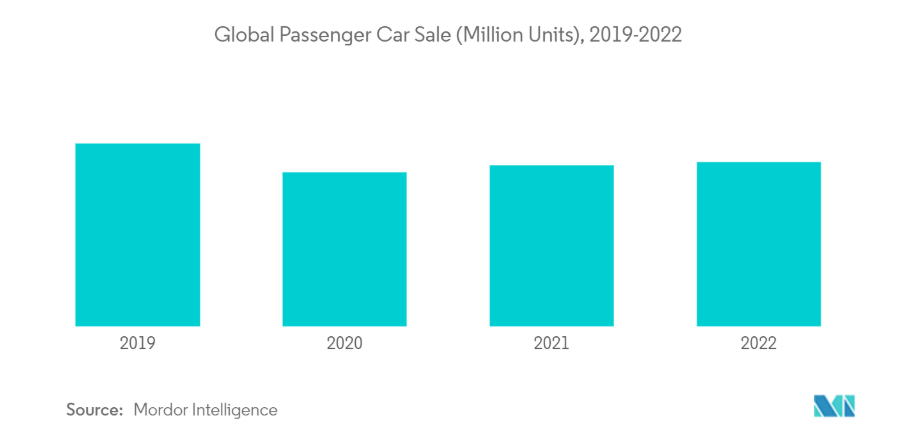

世界的な乗用車販売台数の増加は、世界的な乗用車需要の拡大につながると考えられます。2022年には世界中で約5,748万台の乗用車が販売され、2021年と比較して2%の売上成長を記録しました。

さらに、可処分所得の増加と技術革新が本市場の成長を牽引しております。高級車の台数大幅増加と、セダンやSUVに対する消費者嗜好の低下により、乗用車及びそのプレミアム装備に対する世界的な需要が高まっております。

加えて、環境問題への関心の高まりとガソリン価格の上昇に対応し、主要高級自動車メーカーは電動化モデルの投入を進めております。これも本市場の拡大に寄与する見込みです。

OEMメーカーと州政府は、インドにおけるハイブリッド車技術の強化に向けて協力しております。これにより、評価期間中にインドのハイブリッド車市場は著しい牽引力を獲得しました。例えば、

- 2022年8月、トヨタ自動車はカルナータカ州ビダイ工場にハイブリッド車製造施設を建設するため、360億ルピー(432,946米ドル)を投資すると発表いたしました。なお、この投資計画は州政府がハイブリッド車生産開始に青信号を示した後に発表されました。

インド企業もまた、予測期間中のターゲット市場成長に好影響を与える新製品開発に向けた研究開発活動に取り組んでいます。例えば、

- 2022年8月、インド最大の自動車メーカーであるマルチ・スズキは、2025年末までに初の電気自動車を導入することを確認しました。加えて、親会社であるスズキ株式会社は、グジャラート州に電気自動車生産工場を建設するため、1040億ルピー(125億768万米ドル)の投資を検討しております。

世界的にこうした動きが進む中、乗用車市場は予測期間中に大幅な成長を遂げると見込まれます。

アジア太平洋地域が最も急速に成長する市場

自動車用真空レスブレーキ市場において、アジア太平洋地域の成長は予測期間中により顕著になると見込まれます。中国、インド、日本は地域市場の主要経済圏であり、世界市場においてより速い成長率を示すと予測されています。中国は世界有数の自動車市場の一つです。

中国における人口増加と可処分所得の上昇は、国内の自動車需要を押し上げています。加えて、中国の低い生産コストは自動車製造の成長を後押ししています。2022年には、中国は2,686万台の乗用車および商用車を生産しました。

自動車用真空レスブレーキメーカー各社は、将来の車両向けに次世代ブレーキシステムを開発するため、他の市場参加者との提携を進めています。例えば、

- 2021年6月、ボッシュは年次記者会見において、2022年後半に日本で「iBooster」電動ブレーキブースターの生産を開始すると発表しました。2021年はボッシュの日本事業開始110周年にあたります。iBoosterは、真空レスシステムへの対応、カスタマイズ可能なペダルフィール、衝突被害軽減ブレーキ性能の向上、自動運転時の冗長性など、高性能な制動機能を実現する先進的な制動システムです。

インド経済は、中産階級消費者の可処分所得の増加に伴い拡大しています。これは自動車需要の増加に好影響を与えています。同国の低廉な生産コストを背景に、過去5年間で自動車生産台数は急速に増加しております。自動車生産の拡大に伴い、自動車用センサー市場も成長を遂げております。

国内における自動車の近代化が進み、国際基準に沿った安全基準の強化が進む中、国内の自動車平均使用年数は増加傾向にあり、アフターマーケット分野における真空レスブレーキの需要拡大が見込まれます。

自動車用真空レスブレーキ業界の概要

自動車用真空レスブレーキ市場は統合が進んでおり、ロバート・ボッシュGmbH、ブレンボS.p.A.、コンチネンタルAG、アプティブPLCなどの主要企業が市場を支配しています。先進技術、研究開発プロジェクトへの投資拡大、電気自動車および自動運転車の市場成長といった要因が、市場を大きく牽引しています。ドライバーにより迅速なブレーキ応答を提供するため、主要な自動車用真空レスブレーキメーカーは次世代ブレーキ技術を開発し、市場拡大を図っています。例えば、

2022年9月、ロバート・ボッシュは栃木工場において電気式ブレーキブースター「iBooster」の生産を開始しました。同社はABS(アンチロック・ブレーキ・システム)やESC(電子式安定性制御装置)を製造する栃木工場に2億2000万米ドル(約30億円)を投資し、生産設備を導入するとともにiBooster専用の生産ラインを設置しました。iBoosterは真空式システムとの互換性など、高性能な制動機能を実現します。

2022年7月、BMWはBMW Mモデルに真空レスブレーキシステムを導入しました。これにより、同社の車両性能が向上しました。

自動車用真空レスブレーキ市場ニュース

- 2023年1月:Brakes India社は、電気自動車向け真空レスブレーキ作動装置「e-booster」を導入しました。これにより、電気自動車向け製品ポートフォリオを拡充しました。

- 2022年10月:Continental AG社は、世界初の真空レスブレーキシステム「ワンボックス設計」を開発しました。これにより、ブレーキプロセスの効率化を図りつつ、コンパクト設計を実現しています。

- 2022年5月:タタ・モーターズは、ネクソン電気自動車に真空レスブレーキシステムを導入しました。ネクソンEVマックスには、回生ブレーキと通常ブレーキを融合させ最適なペダルフィールを実現する独自のインテリジェント真空レスブレーキアクティブ制御(iVBAC)装置が搭載されています。

自動車用真空レスブレーキ市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.2 市場抑制要因

4.3 業界の魅力度 – ポーターの5つの力分析

4.3.1 供給者の交渉力

4.3.2 購入者/消費者の交渉力

4.3.3 新規参入の脅威

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 商用車

5.2 電気自動車タイプ別

5.2.1 バッテリー式電気自動車(BEV)

5.2.2 プラグインハイブリッド電気自動車(PHEV)

5.2.3 その他の電気自動車タイプ

5.3 販売チャネル別

5.3.1 OEM

5.3.2 アフターマーケット

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 インド

5.4.3.2 中国

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 アジア太平洋地域その他

5.4.4 その他の地域

5.4.4.1 ブラジル

5.4.4.2 メキシコ

5.4.4.3 アラブ首長国連邦

5.4.4.4 その他の国々

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要*

6.2.1 Continental AG

6.2.2 Robert Bosch GmbH

6.2.3 Brembo S.p.A.

6.2.4 LSP Innovative Automotive Systems GmbH

6.2.5 Aptiv PLC (Delphi)

6.2.6 Disc Brakes Australia (DBA)

6.2.7 Hitachi Automotive Systems

6.2.8 Advics Co. Ltd.

6.2.9 Performance Friction Corporation (PFC) Brakes

6.2.10 Meritor Inc.

6.2.11 Haldex AB

6.2.12 Knorr-Bremse AG

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***