自動車用内装の世界市場(2025-2030):革、ビニール、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

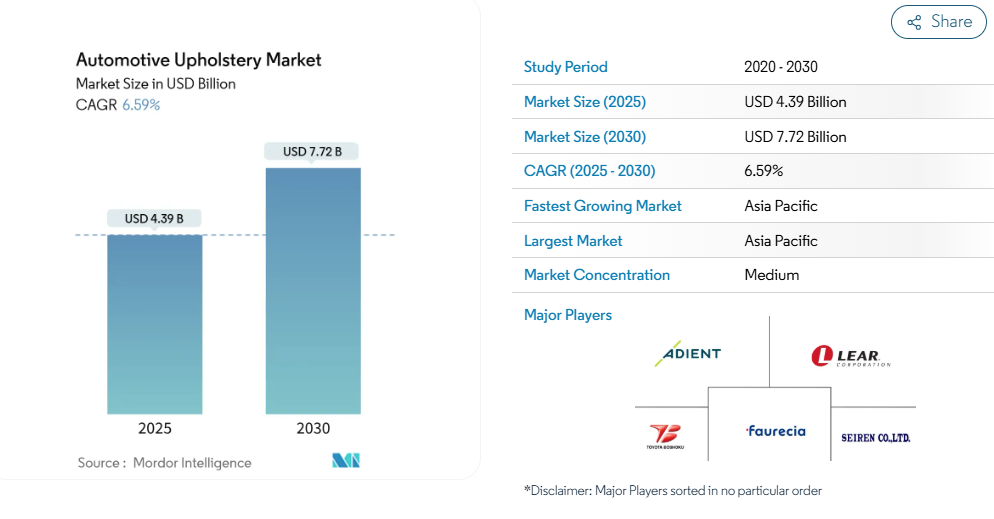

自動車内装材市場の規模は、2025年に43億9,000万米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.59%で成長し、2030年までに77億2,000万米ドルに達すると見込まれております。

自動車内装材市場は、先進的な自動車技術への需要増加を背景に著しい成長を遂げております。この成長は、軽量素材への注目の高まりや多様な非布素材代替品の登場によりさらに加速しております。加えて、消費者の嗜好が変化する中、カスタマイズされた美観に優れた車内空間への需要が高まっております。

世界的な自動車メーカー間の競争激化により、各社はシートやドアなどの革新的な内装設計に注力し、高性能車両の開発を優先するようになりました。例えば、

- 2024年1月、高級車と高性能の代名詞であるフェラーリは、運転体験の変革を目指す取り組みを発表しました。最新のシート技術は快適性を向上させ、多様な体型に最適なサポートを提供するカスタマイズ可能な体験を約束しています。

持続可能な内装素材への関心の高まりと、高級車需要の急増が相まって、自動車内装市場を牽引しています。さらに、自動車メーカーが軽量車両設計へ注力する中、より軽量な複合素材を用いたシートへの需要も高まっています。

しかしながら、原材料価格の変動や、有害大気汚染物質(HAP)排出抑制を目的とした政府の厳格な規制が、市場成長の課題となっています。しかしながら、自動運転車の台頭やベンチレーションシートなどの座席技術の進歩は、今後数年間で自動車内装メーカーに新たな機会をもたらすと予想されます。

自動車内装市場の動向

自動車内装市場における成長を牽引すると予想されるシートカバーセグメント

自動車用シートカバーは、純正内装を保護すると同時に、車両のインテリア美観を高めるという二重の目的を果たします。シートカバーの素材選択は、車両のモデルやタイプによって異なります。予測期間中、自動車内装市場においてシートカバーセグメントは大幅な成長が見込まれており、これは自動車生産の増加と高級車への需要拡大に支えられています。さらに、特に高級車セグメントにおいて、視覚的に魅力的な車両やパーソナライズされた内装への消費者関心の高まりが、この需要をさらに後押ししています。例えば、

- 2024年、インドの高級車市場は歴史的な偉業を達成し、メルセデス・ベンツやBMWといった世界的自動車大手メーカーの記録的な販売に支えられ、販売台数が初めて5万台を突破しました。

運転者の快適性を確保する上でシートが果たす重要な役割——長時間の運転を余儀なくされる購入者にとって不可欠な要素——を認識し、複数の市場プレイヤーが快適なシートシステムの革新に取り組んでいます。例えば、

- 自動車用シートおよびE-システム技術の世界的リーダーであるリア・コーポレーションは、ゼネラルモーターズ(GM)と重要なエンジニアリング提携を締結し、2025年第2四半期に開始予定です。熱快適性技術を搭載した「コンフォートマックスシート」は、乗員の快適性向上、優れた熱管理、製造効率の向上を約束し、いずれも特定のGM車種向けに設計されています。

さらに、快適性に対する需要の高まりに対応するため、自動車メーカー各社はカスタマイズ可能なシート設計を優先しています。この取り組みにより、標準装備のシートカバーから多様なアフターマーケットオプションまで、幅広い選択肢がお客様に提供されます。

人間工学に基づいて設計された自動車用シートや通気性シートカバーの採用は、ドライバーの疲労に起因する事故の軽減に重要な役割を果たす可能性があります。ドライバーの生体情報を監視するセンサー搭載シートや通気性シートといった先進的なシート技術が普及し、自動車用シート素材の革新と相まって、シート張地市場は大幅な成長が見込まれています。

- 2024年11月、高級自動車メーカーのJLRは持続可能な自動車製造において画期的な成果を達成しました。同社は使用済み車両から回収したポリウレタン製シートフォームを、新規シート生産ラインへ再統合することに成功しました。ダウ社のモビリティサイエンス部門および世界的なシートメーカーであるアディエント社との協業によるこのクローズドループリサイクル技術は、自動車業界において重要な先駆けとなるものです。

アジア太平洋地域が自動車内装材市場を牽引

自動車生産の急増と製造拠点の拡大を背景に、アジア太平洋地域、特に中国、インド、日本などの国々では自動車内装材の需要が急拡大しています。さらに、消費者の嗜好変化と可処分所得の増加に伴い、同地域における高級車への需要が高まる見込みであり、これが自動車内装材の需要をさらに後押しするでしょう。

- 特筆すべき動きとして、トヨタは2025年2月、上海におけるレクサス電気自動車の製造計画を発表いたしました。これはテスラの上海ギガファクトリーに次ぐ、トヨタの中国における2番目の完全外資系自動車生産工場となります。上海金山地区に立地する新工場は、同地域の強固な物流網、サプライチェーン、市場規模を活用し、2027年には新型完全電気式レクサスモデルの生産開始を予定しております。

自動車販売台数の増加に加え、政府の施策やグローバル投資が自動車内装材の需要を継続的に後押ししています。消費者が革新的でカスタマイズされた車内空間を求める傾向が強まり、軽量素材への注目が高まる中、同地域の自動車内装材市場は大幅な拡大が見込まれています。

自動車シート技術の進歩と、快適性・耐久性向上を求める消費者ニーズの高まりが相まって、ダッシュボードからシートに至るまで多様な自動車内装材製品への需要が増大しています。例えば、

- 2025年2月、自動車シートソリューションの世界的リーダーであるAdient社は、重慶にある中国技術センターの拡張という重要な節目を迎えました。この拡張は、Adient社の製品革新への取り組みと中国市場における長期的な成長戦略を裏付けるものです。

こうした動向を踏まえ、アジア太平洋地域の自動車内装材市場は近い将来、大幅な成長が見込まれています。

自動車内装業界の概要

自動車内装市場は中程度の集中化が進んでおり、激しい競争と多数のグローバルプレイヤーが特徴です。主要企業には、アドイエントPLC、リア・コーポレーション、トヨタ紡織株式会社、セイレン株式会社、フォルビアSEなどが挙げられます。これらの企業は、自動車内装分野における地位を強化するため、多様な戦略を展開しています。例えば、

2024年3月、トヨタ紡織株式会社は子会社であるTB川島株式会社に対し、AUNDE Achter & Ebels GmbHからの資本参加を受け入れました。この措置は、TB川島株式会社の自動車用シート生地部門を強化し、真のグローバルプレイヤーとしての地位を確立するとともに、製品開発能力の向上を図ることを目的としています。

2024年11月には、自動車シート分野のリーダー企業であるアドイエント社が、機械統合・自動化専門企業のパスリン社と共同開発契約を締結いたしました。この提携により両社の強みを活かし、自動縫製セルなどのコスト効率に優れたソリューションの開発に注力します。ロボット技術を搭載したこれらのセルは、パターン接合や組立工程における精度向上を実現し、従来とは異なる新たなトリム製造手法の確立を可能にします。

自動車内装市場ニュース

- 2025年2月:ウッドブリッジとTMオートモーティブ・シーティング・システムズによる合弁会社(JV)であるTMWBフォーム・プライベート・リミテッドは、マハラシュトラ州プネに新設した工場の開所式を挙行いたしました。同施設は商用車・乗用車メーカーならびにバス業界向けにシートシステムを供給する予定です。

- 2024年12月:CTPは、チェコ共和国北西部に位置するCTPark Chebに、21,000平方メートルの最先端製造・試験倉庫を設立するため、Grammer Jifeng Automotive Seating CZとの契約を締結いたしました。Grammer Jifeng Automotive Seating CZは、自動車業界向け内装部品の製造で知られ、高級車ブランド向けに特化した技術的に先進的な製品に注力しております。CTPark Chebにおける新施設は、2025年末までに操業を開始する予定です。

自動車内装材市場レポート – 目次

1. はじめに

1.1 調査の前提条件

1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 車両内装の美的向上に対する消費者嗜好の高まり

4.2 市場抑制要因

4.2.1 原材料に関連する高コスト

4.3 業界の魅力度 – ポーターの5つの力

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 素材タイプ

5.1.1 革

5.1.2 ビニール

5.1.3 その他の素材タイプ

5.2 販売チャネル

5.2.1 OEM

5.2.2 アフターマーケット

5.3 製品

5.3.1 ダッシュボード

5.3.2 シート

5.3.3 ルーフライナー

5.3.4 ドアトリム

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 その他のアジア太平洋諸国

5.4.4 その他の地域

5.4.4.1 南米

5.4.4.2 中東・アフリカ

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要*

6.2.1 Adient PLC

6.2.2 Toyota Boshoku Corporation

6.2.3 Forvia SE

6.2.4 CMI Enterprises (JKSP Solutions)

6.2.5 IMS Nonwoven

6.2.6 Katzkin Leather Inc. (Stahl Holdings BV)

6.2.7 Lear Corporation

6.2.8 Seiren Co. Ltd

6.2.9 Grammer AG

6.2.10 The Woodbridge Group

7. 市場機会と将来の動向**

*** 本調査レポートに関するお問い合わせ ***