世界の自動車サスペンションシステム市場の規模、シェア、トレンド、成長、および予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車サスペンションシステム市場の包括的分析:市場規模、トレンド、成長機会

### 市場概要

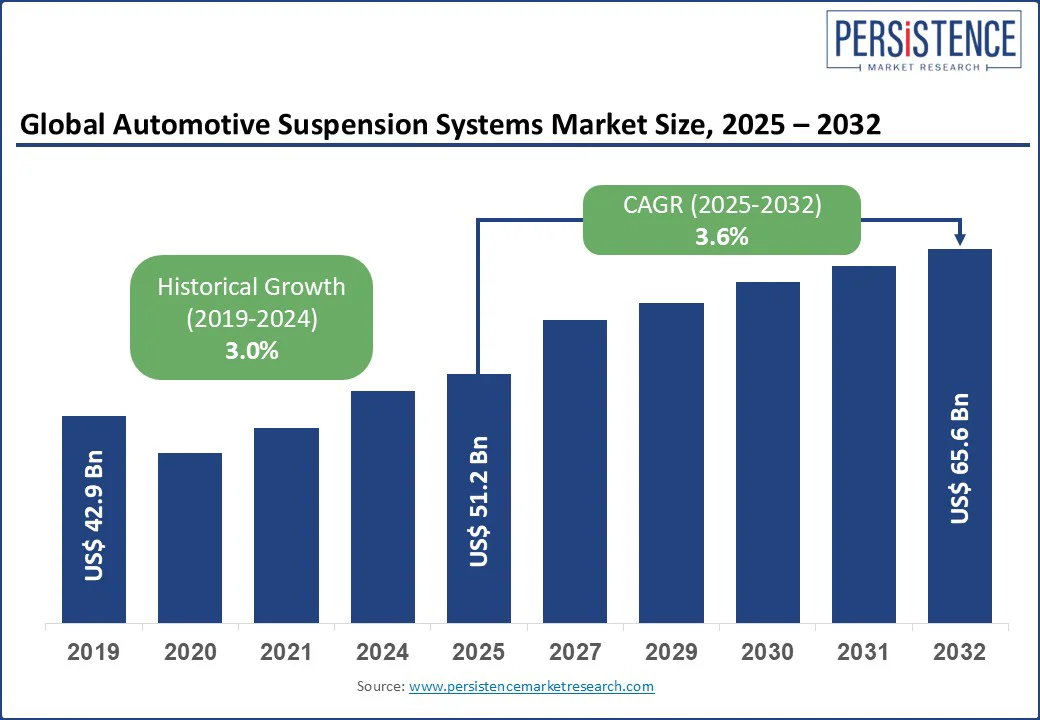

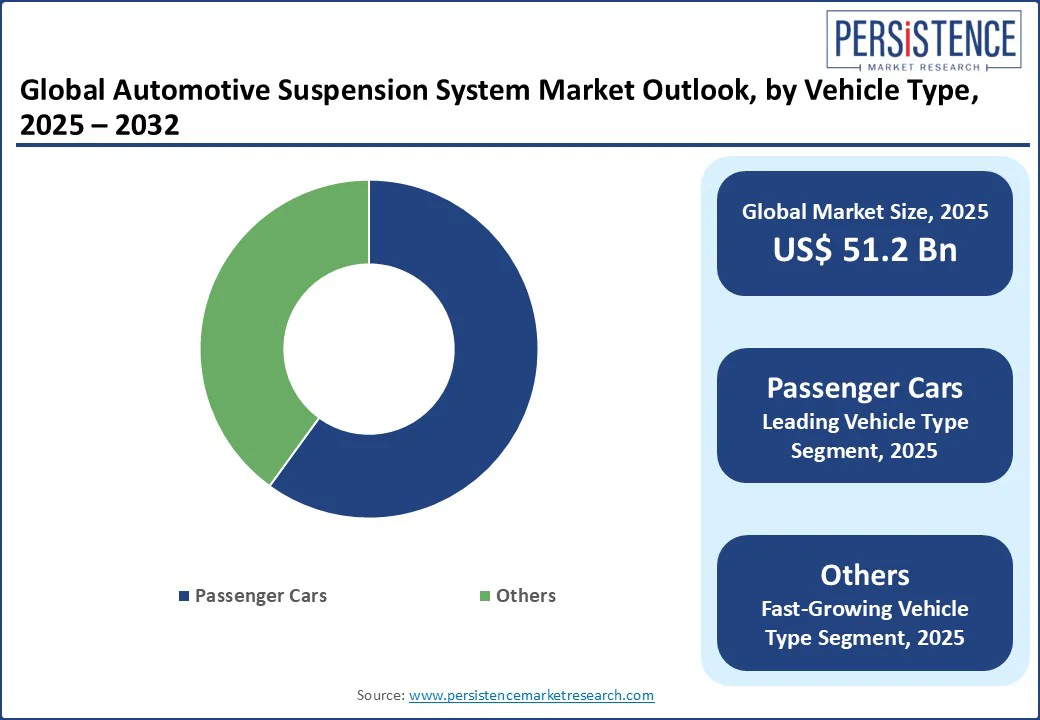

世界の**自動車サスペンションシステム**市場は、2025年には512億米ドルと評価される見込みであり、2032年までに656億米ドルに達すると予測されています。予測期間である2025年から2032年にかけて、年平均成長率(CAGR)は3.6%で成長する見込みです。これは、2019年から2024年までの過去のCAGRである3.0%を上回る成長率を示しており、市場の勢いが増していることを示唆しています。この市場の成長は、主に消費者の間で高まる高級車の快適性、優れた車両ダイナミクス、およびハンドリング性能への需要によって牽引されています。また、Euro NCAPやNHTSAといった厳格な安全規制が、アクティブシステムやセミアクティブサスペンションシステムの導入を促進しています。自動車のシャシーシステムにおける革新や、エアサスペンション市場のトレンドも、システムの性能向上に大きく貢献しています。

主要な業界ハイライトとしては、まず規制強化が挙げられます。業界データによると、2024年には、より厳格な安全および排出ガス基準が、アクティブシステムの採用を15%増加させました。市場を牽引する主要セグメントは乗用車であり、2025年には市場シェアの60%を占める見込みです。これは、マクファーソンストラットサスペンションの普及と、高級車における快適性システムへの需要に支えられています。部品別では、ショックダンパーが市場シェアの35%を占める主要なコンポーネントであり、車両のダイナミクスとハンドリングに不可欠な役割を果たしています。最も急速に成長しているセグメントはエアサスペンションであり、高級車におけるマルチチャンバーエアスプリングシステムの採用拡大がその成長を後押ししています。地域別では、アジア太平洋地域が市場シェアの40%を占め、世界市場をリードしており、北米は18%の市場シェアを保持しています。技術革新のトレンドとしては、軽量サスペンション部品やアダプティブサスペンションシステムの開発が進んでおり、これが電気自動車(EV)の採用を2024年に12%増加させました。販売チャネルでは、自動車OEM(完成車メーカー)が販売の70%を占めており、自動車向けサスペンション技術の進化がこれを支えています。

### 市場動向

#### 成長要因:電気自動車(EV)需要の増加

**自動車サスペンションシステム**市場の主要な成長要因の一つは、電気自動車(EV)におけるアダプティブサスペンションシステムの需要の高まりです。BloombergNEFの報告によると、世界のEV市場は2024年に40%もの急成長を遂げ、テスラ、BYD、フォルクスワーゲンが生産を主導しています。EVは、重いバッテリーパックに起因する独自の重量配分を管理し、車両ダイナミクスとハンドリングを向上させるために、高度な自動車サスペンションシステムを必要とします。セミアクティブシステムやエアサスペンションのようなアダプティブサスペンションシステムは、乗り心地と安定性を向上させ、EVの消費者受容性にとって極めて重要です。マッキンゼーの調査によると、自動車OEMは2025年までにEV開発に2,000億米ドルを投じる予定であり、これが自動車サスペンションの革新の採用を加速させています。このトレンドは、米国や欧州などの先進市場で特に顕著であり、IEAによると2024年の新車販売の30%がEVであったことから、自動車シャシーシステムおよびサスペンション部品の市場をさらに推進しています。EVの特性として、バッテリーの重量が車両下部に集中するため、重心が低くなる一方で、車両総重量が増加します。これにより、従来のサスペンションでは対応が難しかった、乗り心地と運動性能の両立が求められます。アダプティブサスペンションは、路面状況や走行モードに応じて減衰力や車高をリアルタイムで調整できるため、EVの重量特性に最適化された快適性と安定性を提供し、航続距離の延長にも寄与します。

#### 阻害要因:高い生産コストが成長を阻害

高い生産コストは、特に先進的なアクティブシステムやセミアクティブサスペンションシステムにおいて、**自動車サスペンションシステム**市場の成長に対する大きな阻害要因となっています。これらのシステムは、ショックアブソーバー、ストラット、スプリング、エアコンプレッサーに加えて、電子制御ユニット(ECU)やセンサーといった洗練された技術を組み込んでおり、2024年の業界レポートによると、パッシブシステムと比較して製造費用が20〜25%増加します。例えば、高級車で使用されるマルチチャンバーエアスプリングシステムや、SUV向けのマルチリンクサスペンションシステムの普及には、アルミニウムや複合材料といったプレミアム素材が使用されることが多く、これがさらにコストを押し上げています。これらの高コストは、特に価格に敏感な市場や、普及価格帯の車両への導入を困難にしています。高度なサスペンションシステムは、開発段階での研究開発費も高額であり、製造プロセスも複雑であるため、生産規模を拡大してもコスト削減が難しい場合があります。結果として、これらの先進システムは主に高級車セグメントに限定され、幅広い市場への浸透を妨げる要因となっています。

#### 機会:軽量サスペンション部品

軽量サスペンション部品の開発は、燃料効率と持続可能性への世界的なトレンドと合致し、**自動車サスペンションシステム**市場に大きな機会をもたらしています。カーボンファイバー、アルミニウム、高強度複合材料といった先進素材を、コントロールアーム、ボールジョイント、ストラットなどのサスペンション部品に使用することで、2024年の業界レポートによると、車両重量を15%削減できます。これにより、燃費が向上し、EVの航続距離が伸びます。EUのCO2排出目標(2025年までに95 g/km)のような規制が、自動車OEMに効率性を高める自動車シャシーシステムの採用を促しているため、これは極めて重要です。軽量サスペンション部品は、EVにおけるアダプティブサスペンションシステムの需要増加において特に価値があり、2024年の調査によると、重量削減によりバッテリー寿命が10%延長されます。例えば、BMWはiXモデルにアルミニウム製ショックダンパーを組み込み、車両ダイナミクスとハンドリングを向上させました。独立懸架式と車軸懸架式サスペンションシステムもこの恩恵を受け、軽量設計はSUV向けのマルチリンクサスペンションシステムを強化します。軽量化は、単に燃費や航続距離の向上だけでなく、車両の慣性モーメントを低減し、操縦安定性や乗り心地の向上にも寄与します。また、サスペンションの下部重量が軽くなることで、路面追従性が改善され、より安全で快適な走行体験を提供することができます。

### カテゴリ別分析

#### システム別インサイト

* **パッシブシステム**は、そのコスト効率の高さと乗用車における広範な使用により、2025年には市場シェアの約50%を占めると予測されています。2024年の業界データによると、マクファーソンストラットサスペンションが乗用車の60%に搭載されており、このセグメントを牽引しています。パッシブシステムは、シンプルな構造と信頼性の高さから、エントリーレベルからミドルレンジの車両において依然として主流です。

* **セミアクティブシステム**は、高級車の快適性システム、車両ダイナミクス、およびハンドリングにおける適応性によって需要が促進されており、2024年にはプレミアム車両で20%の採用率を記録しています。セミアクティブシステムは、路面状況や走行モードに応じて減衰力を電子的に調整することで、パッシブシステムでは実現できない柔軟な乗り心地と運動性能のバランスを提供します。

#### 部品別インサイト

* **ショックダンパー**は、自動車のライドシステムおよびストラットとスプリングに不可欠な部品であり、2025年には市場シェアの35%を占めています。その耐久性と性能が、乗用車やSUVにおける採用を促進しています。ショックダンパーは、路面からの衝撃を吸収し、車体の振動を抑制することで、乗り心地と操縦安定性を確保する上で中心的な役割を果たします。

* **エアコンプレッサー**は、エアサスペンション市場のトレンドと、高級車におけるマルチチャンバーエアスプリングシステムの普及によって需要が加速しており、2024年には15%の成長を記録しました。エアコンプレッサーは、エアスプリングに空気を供給し、車高調整やスプリングレートの可変を可能にするため、エアサスペンションシステムの心臓部と言えます。

#### サスペンションタイプ別インサイト

* **油圧サスペンション**は、乗用車および独立懸架式と車軸懸架式サスペンションシステムにおける信頼性から支持されており、2025年には市場シェアの45%を占めると予測されています。2025年には50%の採用率が見込まれており、特に積載能力や耐久性が求められる用途で強みを発揮します。

* **エアサスペンション**は、高級車やSUVにおけるマルチチャンバーエアスプリングシステムの採用によって成長が促進されており、2025年には20%の成長が見込まれています。エアサスペンションは、優れた乗り心地と、車高やスプリングレートを自由に調整できる適応性により、特に高級車市場で高い評価を得ています。

#### 車種別インサイト

* **乗用車**は、2025年には市場シェアの60%を占める最大のセグメントです。これは、マクファーソンストラットサスペンションの広範な採用と、高級車の快適性システムへの需要に牽引されています。OICAによると、2024年には世界で8,500万台の乗用車が生産されており、この大量生産が市場規模を支えています。

* **その他**の車種(SUVや商用車を含む)は、SUVにおけるマルチリンクサスペンションシステムの成長とエアサスペンションの採用によって需要が促進されています。SUVは、オフロード性能とオンロードでの快適性の両立が求められるため、より複雑で高性能なサスペンションシステムが求められます。商用車では、積載能力と耐久性が重視され、頑丈なサスペンションシステムが不可欠です。

### 地域別インサイト

#### 北米の**自動車サスペンションシステム**市場トレンド

北米地域は、2025年に18%の市場シェアを占める**自動車サスペンションシステム**市場において、独自の地位を確立しています。米国が、その堅牢な自動車産業と高級車の快適性システムに対する消費者の嗜好により、市場を支配しています。米国の市場は、EVにおけるアダプティブサスペンションシステムの需要増加に牽引され、CAGR 4.0%で成長しています。業界データによると、2024年にはEVの40%がセミアクティブシステムを搭載していました。乗用車ではマクファーソンストラットサスペンションが主流であり、NHTSAによると65%の採用率を誇ります。SUVセグメントでは、マルチリンクサスペンションシステムの成長が20%の市場成長を支えています。軽量サスペンション部品とショックアブソーバーが重要であり、テスラやフォードがEVサスペンションの革新をリードしています。ゼネラルモーターズのような自動車OEMは、2024年のレポートによると、地域の収益の25%に貢献しており、先進的な製造技術に支えられています。北米の消費者は、広々とした車両と快適な乗り心地を重視する傾向があり、これが高級車セグメントでの先進サスペンションの採用を後押ししています。

#### 欧州の**自動車サスペンションシステム**市場トレンド

欧州の**自動車サスペンションシステム**市場は、20%のシェアを占め、ドイツ、英国、フランスが市場を牽引しています。ドイツ市場は、BMWやメルセデス・ベンツといったブランドによる自動車向けサスペンション技術によって推進されており、高級車の50%がエアサスペンションを使用しています。EUの排出ガス規制は軽量サスペンション部品の採用を促進しており、2024年には15%の軽量化が達成されたと業界データが示しています。英国では、車両ダイナミクスとハンドリングへの注力が、ジャガーランドローバーによるマルチチャンバーエアスプリングシステムの採用を後押ししています。フランスでは、乗用車需要がマクファーソンストラットサスペンションの成長を牽引し、2024年には20%の成長を記録しました。自動車OEMは、2024年のレポートによると、サスペンションの研究開発に3億ユーロを投資しており、自動車のライドシステムを強化しています。欧州市場は、技術革新と環境規制への対応を両立させる必要があり、高性能かつ環境負荷の低いサスペンションシステムの開発が活発です。

#### アジア太平洋地域の**自動車サスペンションシステム**市場トレンド

アジア太平洋地域は、最も顕著に成長している地域であり、市場シェアの40%を占め、中国、日本、インドが市場をリードしています。OICAによると、中国は2024年に車両生産が30%増加したことにより、自動車サスペンションおよびサスペンション部品の需要が急増しています。日本市場は、SUVにおけるマルチリンクサスペンションシステムの成長に牽引されており、トヨタやホンダがアクティブシステムを統合しています。インド市場は、乗用車販売と油圧サスペンションによって推進されており、政府データによると2024年には新車の90%に搭載されています。EVにおけるアダプティブサスペンションシステムの需要増加と軽量サスペンション部品がイノベーションを推進しており、2030年までに500億米ドルの自動車投資がこれを支えています。アジア太平洋地域は、多様な経済発展段階にある国々で構成されており、コスト効率の高いソリューションから最先端技術まで、幅広い**自動車サスペンションシステム**の需要が存在します。特に中国とインドの巨大な市場規模と急速なEV化が、この地域の成長を強力に牽引しています。

### 競争環境

世界の**自動車サスペンションシステム**市場は、自動車OEMとサプライヤーがイノベーション、コスト効率、持続可能性を巡って激しい競争を繰り広げています。ZF Friedrichshafen AGやContinental AGといった企業は、自動車向けサスペンション技術を通じて先進市場で優位に立っています。一方、Gabriel IndiaやBWI Groupは、コスト効率の高いソリューションを提供することで新興市場をリードしています。独立懸架式と車軸懸架式サスペンションシステム、マルチチャンバーエアスプリングシステム、軽量サスペンション部品といった技術的な差別化要因が、競争にさらなる層を加えています。戦略的パートナーシップと研究開発への投資が、市場での差別化を図る上で重要な要素となっています。

#### 主要な業界動向

* **2025年3月:** インド最大の自動車メーカーの一つであるマヒンドラ・アンド・マヒンドラは、比類のない技術、卓越したデザイン、息をのむようなパフォーマンスを国のドライバーにもたらすために設計された2つのElectric Origin SUVモデルを発表しました。新しいマヒンドラBE 6およびXEV 9e eSUVに搭載される最先端機能の中には、TennecoのMonroe Ride Solutions事業が提供するMonroe Intelligent Suspension CVSAe技術が含まれています。これは、新興市場におけるEVへの先進サスペンション技術の採用拡大と、サプライヤーとOEM間の協力関係の重要性を示しています。

* **2024年10月:** 英国の自動車メーカーであるマクラーレンは、新型W1ハイブリッドハイパーカーを発表しました。W1の先進的なサスペンションシステムのフロントアップライトとウィッシュボーンの製造には、チタン3Dプリンティングが使用されました。これは、自動車業界における最先端の材料科学と製造技術(3Dプリンティング、チタン)の応用を示しており、特に高性能車両において、軽量化と強度向上を両立させるための技術革新が進行していることを強調しています。

* **2023年3月:** Tenneco Inc.はBMWにマルチチャンバーエアスプリングシステムを供給し、エアサスペンションの採用を10%増加させました。この提携は、高級車セグメントにおけるマルチチャンバーエアサスペンションの需要増加と、主要サプライヤーがOEMの製品戦略において果たす重要な役割を浮き彫りにしています。

#### 主要企業

* ZF Friedrichshafen AG

* Continental AG

* Tenneco Inc.

* KYB Corporation

* Thyssenkrupp AG

* Hitachi Astemo Ltd.

* BWI Group

* Marelli Corporation

* Benteler

* Gabriel India

* Hendrickson

* その他

これらの企業は、技術革新、製品ポートフォリオの多様化、グローバルな製造・販売ネットワークを通じて、市場での競争力を維持・強化しています。特に、EVシフトと自動運転技術の進化は、**自動車サスペンションシステム**に新たな要求をもたらしており、これらの企業は次世代のモビリティニーズに対応するための研究開発に注力しています。

Report Coverage & Structure

経営概要

- 世界の自動車サスペンションシステム市場スナップショット、2025年および2032年

- 市場機会評価、2025年~2032年、US$ Bn

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

市場概要

- 市場範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 課題

- 主要なトレンド

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- バリューチェーン分析

- 主要市場プレーヤー

- 規制環境

- PESTLE分析

- ポーターの5つの力分析

- 消費者行動分析

価格トレンド分析、2019年~2032年

- 製品価格に影響を与える主要因

- システム別価格分析

- 地域別価格と製品選好

世界の自動車サスペンションシステム市場見通し

- 市場規模(US$ Bn)分析と予測

- 過去の市場規模(US$ Bn)分析、2019年~2024年

- 市場規模(US$ Bn)分析と予測、2025年~2032年

- 世界の自動車サスペンションシステム市場見通し:システム別

- 過去の市場規模(US$ Bn)分析、システム別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場魅力度分析:システム別

- 世界の自動車サスペンションシステム市場見通し:コンポーネント別

- 過去の市場規模(US$ Bn)分析、コンポーネント別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場魅力度分析:コンポーネント別

- 世界の自動車サスペンションシステム市場見通し:サスペンションタイプ別

- 過去の市場規模(US$ Bn)分析、サスペンションタイプ別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場魅力度分析:サスペンションタイプ別

- 世界の自動車サスペンションシステム市場見通し:車両タイプ別

- 過去の市場規模(US$ Bn)分析、車両タイプ別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析:車両タイプ別

世界の自動車サスペンションシステム市場見通し:地域別

- 過去の市場規模(US$ Bn)分析、地域別、2019年~2024年

- 市場規模(US$ Bn)分析と予測、地域別、2025年~2032年

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 市場魅力度分析:地域別

北米の自動車サスペンションシステム市場見通し

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- システム別

- コンポーネント別

- サスペンションタイプ別

- 車両タイプ別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析

欧州の自動車サスペンションシステム市場見通し

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- システム別

- コンポーネント別

- サスペンションタイプ別

- 車両タイプ別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析

東アジアの自動車サスペンションシステム市場見通し

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- システム別

- コンポーネント別

- サスペンションタイプ別

- 車両タイプ別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析

南アジアおよびオセアニアの自動車サスペンションシステム市場見通し

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- システム別

- コンポーネント別

- サスペンションタイプ別

- 車両タイプ別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- インド

- インドネシア

- タイ

- シンガポール

- ANZ(オーストラリア・ニュージーランド)

- その他の南アジアおよびオセアニア諸国

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析

中南米の自動車サスペンションシステム市場見通し

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- システム別

- コンポーネント別

- サスペンションタイプ別

- 車両タイプ別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他の中南米諸国

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析

中東・アフリカの自動車サスペンションシステム市場見通し

- 過去の市場規模(US$ Bn)分析、市場別、2019年~2024年

- 国別

- システム別

- コンポーネント別

- サスペンションタイプ別

- 車両タイプ別

- 市場規模(US$ Bn)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ諸国

- 市場規模(US$ Bn)分析と予測、システム別、2025年~2032年

- パッシブシステム

- アクティブシステム

- セミ・アクティブシステム

- 市場規模(US$ Bn)分析と予測、コンポーネント別、2025年~2032年

- ショックダンパー

- ストラット

- コントロールアーム

- ボールジョイント

- エアコンプレッサー

- その他

- 市場規模(US$ Bn)分析と予測、サスペンションタイプ別、2025年~2032年

- 油圧サスペンション

- エアサスペンション

- リーフスプリング

- 市場規模(US$ Bn)分析と予測、車両タイプ別、2025年~2032年

- 乗用車

- その他

- 市場魅力度分析

競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- ZFフリードリヒスハーフェンAG

- 概要

- セグメントとシステム

- 主要財務

- 市場動向

- 市場戦略

- コンチネンタルAG

- テネコ社

- KYB株式会社

- ティッセンクルップAG

- 日立Astemo株式会社

- BWIグループ

- マレリ株式会社

- ベンテラー

- ガブリエル・インディア

- ヘンドリクソン

- その他

- ZFフリードリヒスハーフェンAG

付録

- 調査方法

- 調査前提

- 略語と頭字語

*** 本調査レポートに関するお問い合わせ ***

自動車サスペンションシステムは、車両の安全性、快適性、そして操縦安定性を司る極めて重要な機構であり、車体と車輪の間に位置し、両者を繋ぐ役割を担っています。その主要な機能は、路面からの衝撃や振動を吸収し、乗員に伝わる不快感を軽減する「乗り心地の向上」と、路面に対するタイヤの接地性を常に最適に保ち、車両の姿勢変化を制御することで、ドライバーの意図通りの走行を可能にする「操縦安定性の確保」の二点に集約されます。

具体的には、サスペンションシステムは主に「スプリング(ばね)」、「ショックアブソーバー(緩衝器)」、そして「アーム類(リンク機構)」の三つの要素から構成されます。スプリングは、路面からの入力エネルギーを一時的に蓄え、車体の重量を支える役割を担います。その種類は、コイルスプリング、リーフスプリング、トーションバースプリング、エアスプリングなど多岐にわたります。一方、ショックアブソーバーは、スプリングが伸縮する際に発生する振動を速やかに減衰させ、車体の不要な揺れを抑え込むことで、乗り心地と安定性の両立に貢献します。内部のオイルやガスがピストンの動きによって抵抗を生み出し、振動エネルギーを熱エネルギーに変換して放出する仕組みです。アーム類は、車輪を車体に適切に支持し、路面からの入力に対してタイヤの向きや角度(キャンバー、キャスター、トー)を最適に制御する役割を果たします。これら主要部品に加え、左右の車輪の動きを連動させ、コーナリング時の車体の傾き(ロール)を抑制するスタビライザーや、各部品を連結するブッシュ類なども重要な構成要素です。

サスペンションシステムは、車両の「ばね上質量」(車体や乗員、荷物など、サスペンションよりも上にある部分の質量)と「ばね下質量」(タイヤ、ホイール、ブレーキ、サスペンションの一部など、サスペンションよりも下にある部分の質量)という概念と密接に関わっています。ばね下質量が小さいほど、路面追従性が向上し、乗り心地と操縦安定性も向上するとされています。このため、サスペンション部品の軽量化は常に重要な開発課題となっています。また、車両の運動性能を決定づける上で、サスペンションの設計は、ステアリングシステムやブレーキシステム、タイヤなど他の要素との総合的なバランスが不可欠であり、自動車開発における中核的な技術領域の一つと言えるでしょう。

自動車サスペンションシステムは、その車両が担う役割や走行環境に応じて、多種多様な形式が採用されています。大きく分類すると、左右の車輪が独立して上下動する「独立懸架式」と、左右の車輪が一本の車軸で繋がっている「車軸懸架式(リジッドアクスル式)」に分けられます。

独立懸架式は、現代の乗用車のほとんどに採用されており、片側の車輪が路面の凹凸を乗り越えても、もう片方の車輪にはその影響が伝わりにくいため、優れた乗り心地と路面追従性を提供します。代表的な独立懸架の種類としては、まず「マクファーソンストラット式」が挙げられます。これは、ストラットと呼ばれるショックアブソーバーとコイルスプリングを一体化した部品が、車輪の支持とダンピングを兼ねるシンプルな構造で、省スペース性とコスト効率に優れるため、多くの小型車や中型車の前輪に広く採用されています。次に「ダブルウィッシュボーン式」は、上下二本のアーム(ウィッシュボーン)で車輪を支持する方式で、設計の自由度が高く、キャンバー角などのタイヤの姿勢変化を精密に制御できるため、高い操縦安定性と優れた乗り心地を両立させることが可能です。スポーツカーや高級車、高性能なSUVの前後輪に多く見られます。さらに複雑な「マルチリンク式」は、複数のアームを組み合わせることで、より詳細なジオメトリー変化の制御を可能にし、極めて高い路面追従性と快適性、安定性を実現します。高級車や高性能車に採用されることが多い形式です。この他、トレーリングアーム式やセミトレーリングアーム式なども独立懸架の一種として存在し、特に後輪に用いられることがあります。

一方、車軸懸架式は、左右の車輪が一本の強固な車軸で連結されているため、片側の車輪が動くと反対側の車輪も影響を受けますが、構造が堅牢で、大きな荷重を支える能力に優れています。主にトラックやバスといった商用車、あるいは本格的なオフロード走行を想定したSUVの後輪に採用されます。リーフスプリング(板ばね)と組み合わせたリジッドアクスルは、その耐久性と積載能力から、特に過酷な使用条件に耐える車両で重宝されます。コイルスプリングと組み合わせたリジッドアクスルも存在し、こちらはリーフスプリング式よりも乗り心地に配慮した設計が可能です。

さらに、これらの機械的なサスペンションに加え、空気圧を利用した「エアサスペンション」も重要な応用例です。これは、コイルスプリングの代わりにエアスプリング(空気ばね)を使用し、空気圧を調整することで車高を可変させたり、スプリングレート(ばねの硬さ)を変化させたりすることができます。これにより、積載量に応じた車高調整や、走行状況に応じた乗り心地の最適化が可能となり、高級車や一部の商用車、バスなどに採用されています。また、油圧とガス圧を組み合わせた「ハイドロニューマチックサスペンション」も過去には存在し、極めて優れた乗り心地と車高調整機能を提供しました。このように、サスペンションシステムは、車両の用途、価格帯、求められる性能(快適性、操縦安定性、積載能力、オフロード性能など)に応じて、最適な形式が選択され、それぞれが独自の進化を遂げてきました。

現代の自動車サスペンションシステムは、単なる機械的な衝撃吸収装置としての役割を超え、電子制御技術との融合により、飛躍的な進化を遂げています。最も顕著なトレンドの一つは、「電子制御サスペンション」の普及です。これは、路面状況や車両の挙動(加減速、コーナリングなど)をセンサーが検知し、ECU(電子制御ユニット)が瞬時に判断を下し、ショックアブソーバーの減衰力やスプリングレートをリアルタイムで最適に調整するシステムです。例えば、可変ダンパーは、走行モードの切り替え(コンフォート、スポーツなど)に応じて減衰力を自動調整したり、路面の凹凸を検知して瞬時に減衰力を硬くしたり柔らかくしたりすることで、乗り心地と操縦安定性を高次元で両立させます。エアサスペンションにおいても、車高調整だけでなく、スプリングレートを電子制御することで、よりきめ細やかな乗り心地と姿勢制御が可能となっています。

さらに進化した形として、「セミアクティブサスペンション」や「アクティブサスペンション」の開発と実用化が進んでいます。セミアクティブサスペンションは、減衰力を能動的に制御するもので、路面からの入力に対して最適な減衰力を瞬時に発生させることで、車体の揺れを効果的に抑制します。一方、アクティブサスペンションは、油圧アクチュエーターなどを利用して、スプリングの力だけでなく、積極的に車体を持ち上げたり押し下げたりする力を発生させ、路面からの入力とは独立して車体の姿勢を制御することが可能です。これにより、ロールやピッチを完全に抑制し、常にフラットな車体姿勢を保つことで、究極の乗り心地と操縦安定性を実現します。これらのシステムは、特に高級車や高性能スポーツカーにおいて、その真価を発揮しています。

また、サスペンションシステムの「軽量化」も重要なトレンドです。ばね下質量の低減は、路面追従性の向上、乗り心地の改善、燃費性能の向上に直結するため、アルミニウム合金、高張力鋼板、さらには炭素繊維強化プラスチック(CFRP)といった軽量素材の採用が進んでいます。部品点数の削減や構造の最適化も、軽量化に貢献しています。加えて、先進運転支援システム(ADAS)との連携も加速しています。カメラやレーダーで前方の路面状況を事前に検知し、凹凸を予測してサスペンションをあらかじめ調整する「プレビューサスペンション」は、すでに実用化されています。これにより、乗員が路面の変化を感じる前にサスペンションが最適化され、より滑らかな走行が実現します。電気自動車(EV)の普及もサスペンション開発に新たな課題と機会をもたらしています。重いバッテリーパックを床下に配置することによる低重心化は、ロール抑制に有利ですが、同時にばね下質量の増加や、回生ブレーキによる前後荷重移動の変化への対応が求められています。NVH(騒音、振動、ハーシュネス)対策も、静粛性の高いEVにおいては、より一層重要視されており、サスペンションブッシュの素材や形状の最適化、制振技術の導入が進められています。

自動車サスペンションシステムの未来は、自動運転技術、電動化、コネクテッドカーといった次世代モビリティの進化と密接に結びつき、さらなる革新が期待されています。

自動運転の普及は、サスペンションシステムに「究極の快適性」を求める傾向を一層強めるでしょう。ドライバーが運転操作から解放されることで、乗員は車内で読書や仕事、リラックスなど多様な活動を行うようになります。このため、車両の揺れや振動は極力排除され、まるでリビングルームにいるかのような快適な移動空間が求められます。AIや機械学習を活用し、車両の挙動だけでなく、乗員の体格や好みに合わせてサスペンション特性をパーソナライズするシステムも登場するかもしれません。路面予測技術はさらに高度化し、数キロメートル先の路面状況や交通情報を先読みして、サスペンションを最適化する「予見型サスペンション」が標準となる可能性を秘めています。

電動化の進展は、サスペンション設計に新たな自由度と課題をもたらします。インホイールモーターの普及により、各車輪が独立して駆動・制御されるようになれば、ばね下質量の増加という課題はありますが、同時に各車輪のトルクを独立して制御することで、車両の姿勢制御やトラクションコントロールとサスペンションシステムとの連携がより密接になり、革新的な走行安定性を実現する可能性を秘めています。また、バッテリーの搭載位置による低重心化を最大限に活かしつつ、回生ブレーキとの協調制御により、よりスムーズで効率的な減速挙動を実現するサスペンションも開発されるでしょう。

コネクテッドカーの進化は、車両がクラウドや他の車両とリアルタイムで情報を共有することで、サスペンション制御の精度を飛躍的に向上させます。例えば、先行する車両が検知した路面の凹凸情報を後続車に瞬時に共有し、サスペンションを事前に調整するといった協調制御が可能になります。これにより、地域全体での交通の快適性や安全性が向上する可能性も考えられます。

新素材や新技術の研究開発も継続されます。磁性流体を利用したMR(Magneto-Rheological)ダンパーや、電磁力を利用したアクティブサスペンションのさらなる小型化・高効率化が進むでしょう。また、環境負荷低減の観点から、リサイクル可能な素材の採用や、製造工程におけるエネルギー消費の削減も重要なテーマとなります。最終的に、サスペンションシステムは、単一の部品としてではなく、車両全体の統合制御システムの一部として、ステアリング、ブレーキ、パワートレイン、そして自動運転AIとシームレスに連携し、乗員にとって最高の移動体験を提供する「インテリジェントなモビリティプラットフォーム」の中核を担う存在へと進化していくことでしょう。