自動車用サラウンドビュー装置の世界市場(2025-2030):4カメラ、カメラ以上

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

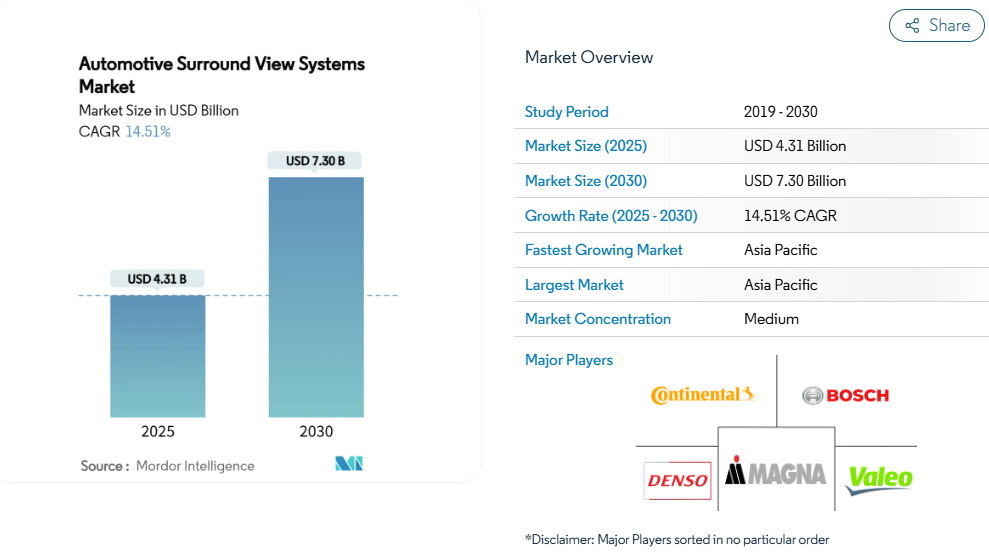

自動車用サラウンドビューシステム市場は、2025年に43億1,000万米ドルと評価され、2030年までに73億米ドルへと急成長し、堅調な14.51%の年平均成長率(CAGR)を記録する見込みです。この成長は、規制要件、半導体の急速な進歩、そしてプレミアム消費者層からの需要拡大によって牽引されています。北米および欧州連合(EU)では、後方視界規制によりサラウンドビューカメラが単なる贅沢品から必須のコンプライアンスツールへと格上げされ、市場の一貫した成長を促進しています。

マルチカメラの平均販売価格が低下する中、中級乗用車でもこの技術の採用が拡大しています。集中型ADASドメインコントローラーは、3D可視化とセンサーフュージョンを通じて安全機能をさらに強化しています。さらに、生成AIを活用した画像合成技術が認識精度を向上させ、レベル2+の自動運転機能や無線による機能追加(OTA)の実現を可能にしております。これにより、車両のライフサイクルを通じた収益性が拡大しております。アジア太平洋地域および北米のフリート事業者は、運転者の安全性と運用可視性の強化を目的とした改造キットを活用し、アフターマーケット需要を牽引しております。

義務化された後方視認性規制が市場の基盤を構築

米国におけるFMVSS-111や欧州連合の一般安全規制IIなどの世界的な安全基準により、後方視認性技術が義務化され、サラウンドビューカメラがすべての新車部品表に組み込まれることとなりました。規制対応により任意購入行動が排除され、サプライヤーは予測可能な設備稼働率をモデル化し、コスト曲線を最適化できます。調和された法規制はカナダにも波及しており、新たなスクールバス基準では外部周囲視認性が要求されるため、対応可能な顧客基盤が拡大しています[1]。OEMはカメラハーネスの標準化と、グローバルな型式認証を簡素化するスケーラブルな電子機器アーキテクチャの採用で対応しています。

ADASドメインコントローラへの3Dサラウンドビュー統合

集中型ADASドメインコントローラは、カメラ、レーダー、LiDARの入力を統合し、車線維持やハンズフリー高速走行操作を支援するサラウンドビュー映像を提供します。共有コンピューティングリソースにより機能あたりのシステムコストが低減され、中級モデルでも高度な知覚機能の実現が可能となります。ティア1サプライヤーは、非圧縮動画を最小限の遅延で転送する自動車用イーサネットバックボーンを統合し、ドメインコントローラー用シリコンにはニューラルネットワーク推論用のハードウェアアクセラレータが組み込まれています。その結果、駐車支援、横断交通検知、自動車線変更支援が単一のソフトウェアスタックでシームレスに統合されます。

マルチカメラ単価の低下による市場の民主化

2024年以降、ウェハーレベル光学技術や垂直統合型製造といった革新技術に加え、地域間の供給競争激化により、カメラモジュールの価格は二桁の割合で低下しております。このコスト削減により、自動車メーカーは利益率を損なうことなく、中価格帯車両のトリムパッケージに360度カメラを組み込むことが可能となりました。サプライヤーは増加したユニット数量を活用し、レンズやシリアライザーの契約を再交渉しており、価格下落をさらに加速させています。この傾向を象徴するように、ソニーの自動車用CMOSイメージセンサー部門は、2019年から2030年にかけて自動車用カメラ需要が6.68倍に急増する見込み[2]を背景に、2026年度までの黒字化を目指しています。一方、新興市場では現地組立メーカーが、手頃な価格のカメラとオープンソースソフトウェアを革新的に組み合わせ、ライドシェアリング車両向けにカスタマイズされた低コスト改造キットを開発しています。

生成AIベースのスティッチング技術が知覚精度を向上

多様な運転データで訓練された生成AIアルゴリズムが、照明・視差・歪みをリアルタイムで補正します。車載コンピューターに組み込まれたGPUのハードウェアアクセラレーションにより、毎秒60フレームのパノラマ出力を実現。高精細化により低速走行時の自動障害物分類が可能となり、都市部駐車場における軽微な衝突率が低減されます。自動車メーカーは自然言語インターフェースを組み込み、ドライバーが音声で死角映像を要求できるようにすることで、ユーザー体験とブランド差別化を向上させています。

ECU放熱と車載ネットワークのボトルネック

高解像度マルチカメラ搭載により1Gbpsの自動車用イーサネットリンクが飽和状態となり、熱負荷を増大させる10Gbpsバックボーンへのアップグレードが迫られています。高温環境試験では、接合部温度が125℃を超えると部品の劣化が加速することが判明。液冷式カメラECUはリスクを軽減しますが、コスト増とパッケージ制約を伴います。自動車メーカーは、処理をカメラ近傍のエッジノードに分散するゾーン型アーキテクチャを模索し、配線距離の短縮と熱密度の低減を図っています。

UNECE R155/R156に基づくサイバーセキュリティ認証の遅延

サラウンドビューカメラはネットワーク接続デバイスとして扱われ、新たなサイバーセキュリティ規則の対象となります。同規則では脅威分析、無線更新認証、インシデント対応計画が求められます。文書化、ペネトレーションテスト、第三者監査により、発売スケジュールが最大18か月遅延し、エンジニアリングリソースが拘束され、収益認識が遅延します。ティア1サプライヤーはセキュリティバイデザイン手法を採用していますが、小規模な後付けベンダーは急峻な学習曲線に直面し、市場参入が制限されています。

セグメント分析

カメラ数別:マルチカメラ構成がプレミアム採用を牽引

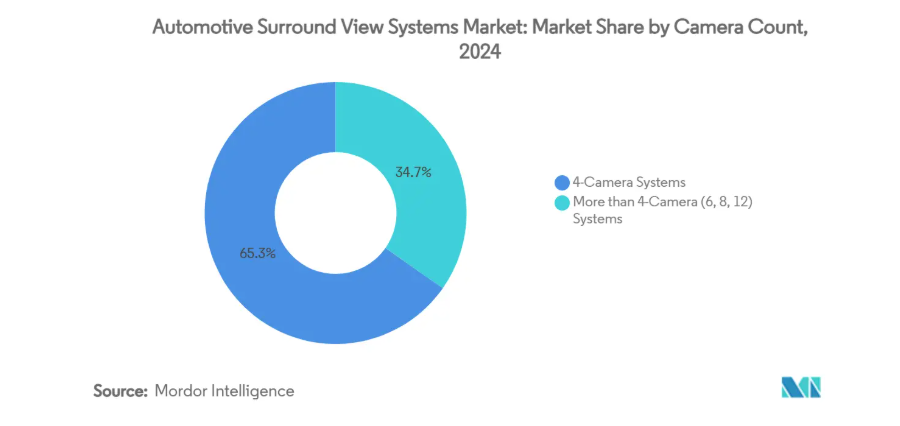

自動車用サラウンドビューシステム市場において、4カメラ構成は2024年に65.27%のシェアを獲得し、コスト対機能の最適点を反映しています。しかしながら、4カメラを超える構成は、レベル2+自動運転向けにトレーラービュー、ピラービュー、室内ビューを追加するプレミアムモデルにより、19.20%のCAGR(年平均成長率)を記録しています。8カメラセットの価格は2025年に大幅に下落し、対象市場を拡大しました。ソフトウェア更新により、販売後の休眠カメラチャンネルが解放され、生涯収益が向上しています。

12カメラアレイへの進化は、都市部配送バンが縁石自動化のための全周認識を必要とする点に起因します。エッジAIチップは映像を圧縮・暗号化後、クラウドネイティブのデータレイクへ転送し、車両群分析に活用します。半導体コストが正常化する中、アジアの中型車両では6カメラ構成が採用され、サプライヤーのポートフォリオが多様化するとともに、自動車用サラウンドビューシステム市場内で増分需要が高まっています。

カメラ機能別:AI統合により自動システムが主流に

深層学習アルゴリズムが手動ジョイスティック制御に取って代わったことで、2024年時点で自動車用サラウンドビューシステム市場の75.01%を自動システムが占めました。適応露出と自動ホワイトバランス補正により、トンネル内・夕日のグレア・降雪時においても信頼性の高い映像が確保されます。自動設定に起因する自動車用サラウンドビューシステム市場規模は、疲労監視や衝突警告機能に対するフリート規制を原動力として、15.77%のCAGRで増加すると予測されています。

手動システムは、クレーン操作にジョイスティックの精密操作を必要とする重機などのニッチな用途で存続しています。しかし建設車両においても、AIベースのシーン理解技術が導入されつつあり、作業員の接近を検知する機能が追加されています。パノラマミラー、死角検知、後退支援機能との機能統合が進み、投資は自動化操作へ傾き続けております。

車種別:商用車が成長の牽引役として台頭

乗用車は2024年に87.13%の市場シェアを占め収益の柱であり続けましたが、商用車は18.06%のCAGRを記録。これはフリート保険会社がカメラで確認された運転行動に対して保険料割引を提供したためです。物流事業者は密集した都市ルートにおける死角事故を抑制するため、360度カメラを導入しています。後付けキットはテレマティクス機能を追加し、タグ付けされた映像をクラウドダッシュボードにアップロード。これにより安全管理者はドライバーの指導やクレームの裁定が可能となります。

電気バンに投資する貨物プラットフォームは、制約のあるデポ駐車スペースでの自動駐車に周囲映像を活用し、人件費を削減しています。スクールバス事業者は新たな国家安全基準に沿い外周カメラを導入しており、貨物用途を超えた普及拡大を示唆しています。これらの動向により商用車1台あたりの搭載台数が増加し、自動車用周囲監視システム市場内の収益構成が再均衡化しています。

販売チャネル別:アフターマーケット改造が勢いを増す

2024年においても、プラットフォームレベルの経済性により、OEM搭載システムが市場シェア全体の89.59%を占め続けました。しかしながら、フリート事業者が車両寿命を延長する中、後付けユニットの年平均成長率(CAGR)19.82%は機会を示しています。CANおよびLINバスに対応したプラグアンドプレイハーネスにより、設置時間が2時間未満に短縮され、中古車チャネルでの規模拡大が可能となりました。

保険テレマティクス・バンドルは、後付けカメラをリスクベース保険料と連動させ、ビジネスケースを強化します。大型トラック向けミラーレス承認を認める規制措置は、OEMの更新サイクルが遅れている分野での普及を加速させます。テスラが後付け対応ハードウェア・バリエーションを開発したことは、既存プラットフォームを高度なカメラ機能でアップグレードする技術的実現可能性を示しています。

センサー技術別:CMOSの優位性は性能上の利点を反映

CMOSデバイスは2024年に88.18%のシェアを占め、高速読み出し、低ノイズ、魅力的なコストポイントでのHDR内蔵を実現するため、2030年まで年平均成長率15.36%で推移すると予測されます。AI対応ピクセルはオンチップS/N比を低減し、後工程処理を簡素化します。自動車用サラウンドビューシステム市場におけるCMOSのシェアは、グローバルシャッター構造が急激な操作時のローリングシャッター歪みを軽減するため、さらに上昇が見込まれます。

新興のニューロモーフィックセンサーは視神経を模倣し、1ミリ秒未満のレイテンシーを実現しますが、商業規模での普及にはまだ数年を要します。一方、世界のセンサーサプライヤーは全天候型コーティングとヒーターをモジュールに直接統合し、モンスーンや冬季気候における信頼性を高めています。CCDソリューションは、電力消費量よりも絶対的な画質が重視される専門的な放送用バンにおいて、限定的な需要を維持しています。

表示タイプ別:3D/拡張現実がイノベーションを牽引

2024年の出荷台数では2Dヘッドユニット画面が68.89%のシェアを占めましたが、3Dダッシュボードと拡張現実ヘッドアップディスプレイが22.11%のCAGRで最も急速に成長しました。ドライバーは深度情報と危険オーバーレイにより視認時間を短縮できます。カメラ映像とフロントガラスに投影されるナビゲーション矢印が融合し、複雑な交差点でも認知負荷を抑えた運転支援を実現します。

高級車ブランドではカメラ映像連動のハプティックステアリング警告を組み込み、触覚と視覚のフィードバックを同期させています。グラフィック処理コストの低下に伴い、主流モデルでは立体視対応センタースクリーンが採用され、ダイナミックな軌跡線付き鳥瞰図表示を提供します。この進化は、自動車用サラウンドビューシステム市場に新たなソフトウェア収益源を生み出しています。

地域別分析

アジア太平洋地域は2024年に47.86%のシェアを維持し、15.17%という最高CAGR見通しを示しました。地方政府は5G回廊やスマートシティ試験場に投資し、カメラ融合を強化する低遅延V2Xリンクを提供しています。国内自動車メーカーはソフトウェア定義プラットフォームを推進しており、2025年までに中国の新車3台に1台が集中型電気アーキテクチャを採用する見込みで、マルチチャンネルカメラの需要を牽引します。既存の電子機器クラスター近郊に立地する部品メーカーはリードタイムを短縮し、物流を最適化しています。

北米ではFMVSS-111準拠が普及し、ADASに対する消費者意識が高まったことで10.40%のCAGRを記録しました。安全対策インセンティブプログラムを背景に、フリート改造需要が急増しました。欧州は9.10%の成長率でこれに続き、高級車メーカーが一般安全規制IIに準拠した3D視覚化機能やハンズフリー高速道路走行機能を導入したことが牽引役となりました。西アジアの11.80%という伸び率は、スマートシティ投資と中産階級の自動車所有率上昇を反映しています。一方、ロシアでは経済活動の鈍化と規制の不透明感により、成長率は6.50%前後で推移しました。

サプライチェーンのレジリエンスが地域ごとの主要変数として浮上しました。半導体生産能力が東アジアに集中していることから、欧米のOEMメーカーは地政学的リスクに晒されており、デュアルソーシング戦略やオンショアリングの議論が進んでいます。カメラモジュールメーカーは、関税リスクのヘッジと輸送ルートの短縮を目的に、組み立て拠点を東南アジアやメキシコへ分散させており、自動車用サラウンドビューシステム市場全体でバランスの取れた成長が持続しています。

競争環境

自動車用サラウンドビューシステム市場は中程度の集中度を示しており、既存サプライヤーと新興参入企業の双方が、技術的差別化と戦略的ポジショニングを通じて価値を獲得する機会を生み出しています。しかしながら、ソフトウェア能力の重要性が増すにつれ競争力学は変化しており、テクノロジー企業や専門サプライヤーが優れたAIアルゴリズムとシステム統合能力によって既存勢力の地位に挑戦できるようになっています。

業界プレイヤーは、生成AIによる画像合成技術やサイバーセキュリティ対応ファームウェア更新機能を統合し、長期的なモジュール+ソフトウェア契約の獲得を目指しています。半導体ベンダーはティア1サプライヤーと提携し、専用ビジョンアクセラレータを組み込むことで開発期間を短縮。戦略的投資や合弁事業を通じて、主要アルゴリズムとデータパイプラインの支配権獲得を狙っています。既存の自動車部門買収を検討するエレクトロニクス大手企業の参入は、ソフトウェア定義車両への転換を浮き彫りにしています。

ベンチャーキャピタル支援のスタートアップは汎用カメラ向けに最適化された知覚ミドルウェアを提供し、イノベーション速度で既存企業に挑戦しています。既存サプライヤーは統合労力を削減するホワイトラベルのオープンソーススタックで対抗。サイバーセキュリティ認証対応の必要性が参入障壁となり、長期の認証サイクルを資金面で支えられる資本力のある企業に有利な状況が生まれています。

最近の業界動向

- 2025年3月:マグナ・インターナショナルはNVIDIAと提携し、次世代サラウンドビューソリューションにDRIVE AGX Thorシステムオンチップを統合。2025年第4四半期にデモ機を公開予定。

- 2025年3月:フォルクスワーゲングループはヴァレオおよびモービルアイとの協業を拡大し、将来のMQBプラットフォーム向けに360度カメラアレイとハンズフリー機能を導入。

- 2024年11月:オンセミのHyperluxイメージセンサーが、スバルの次世代AI統合型EyeSightシステムに採用され、ダイナミックレンジ性能が向上しました。

- 2024年10月:ソニーセミコンダクターソリューションズは、RAWとYUVの同時出力が可能なCMOSセンサーを発表し、カメラ電子機器の簡素化と消費電力の削減を実現しました。

自動車用サラウンドビューシステム業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 後方視認性に関する規制義務化

4.2.2 ADASドメインコントローラーへの3Dサラウンドビュー統合

4.2.3 マルチカメラ平均販売価格(ASP)の低下

4.2.4 生成AIベースのスティッチングによる知覚精度の向上

4.2.5 OTAによる休眠ハードウェアの機能解放

4.2.6 改造キットを採用する都市物流車両群

4.3 市場制約要因

4.3.1 ECUの放熱と車載ネットワークのボトルネック

4.3.2 エントリーレベル乗用車における価格感応度

4.3.3 サイバーセキュリティ認証の遅延(UNECE R155/R156)

4.3.4 自動車グレード広角レンズ供給業者の不足

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測

5.1 カメラ数別

5.1.1 4カメラシステム

5.1.2 4台以上(6台、8台、12台)のシステム

5.2 カメラ機能別

5.2.1 自動(自動切替/AI)

5.2.2 手動

5.3 車種別

5.3.1 乗用車

5.3.2 商用車

5.4 販売チャネル別

5.4.1 OEM 搭載

5.4.2 アフターマーケット改造

5.5 センサー技術別

5.5.1 CMOS(相補型金属酸化膜半導体)

5.5.2 CCD(電荷結合素子)

5.6 表示タイプ別

5.6.1 2D

5.6.2 3D / 拡張

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 欧州

5.7.3.1 ドイツ

5.7.3.2 フランス

5.7.3.3 イギリス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 インド

5.7.4.4 韓国

5.7.4.5 アジア太平洋地域その他

5.7.5 中東・アフリカ

5.7.5.1 サウジアラビア

5.7.5.2 アラブ首長国連邦

5.7.5.3 南アフリカ

5.7.5.4 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Magna International Inc.

6.4.2 Valeo SA

6.4.3 Continental AG

6.4.4 Denso Corporation

6.4.5 Bosch Mobility

6.4.6 Texas Instruments Inc.

6.4.7 Renesas Electronics Corp.

6.4.8 Fujitsu Ltd.

6.4.9 Aisin Corp.

6.4.10 Mobileye NV

6.4.11 Aptiv PLC

6.4.12 NVIDIA Corp.

6.4.13 ON Semiconductor

6.4.14 Nidec Sankyo

6.4.15 Sunny Optical Tech.

6.4.16 OmniVision Technologies

6.4.17 Stonkam Co. Ltd.

6.4.18 STMicroelectronics

6.4.19 NXP Semiconductors

6.4.20 Hikvision Automotive

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***