自動車用スーパーチャージャーの世界市場(2025-2030):遠心式、ルーツ式、ツインスクリュー式

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

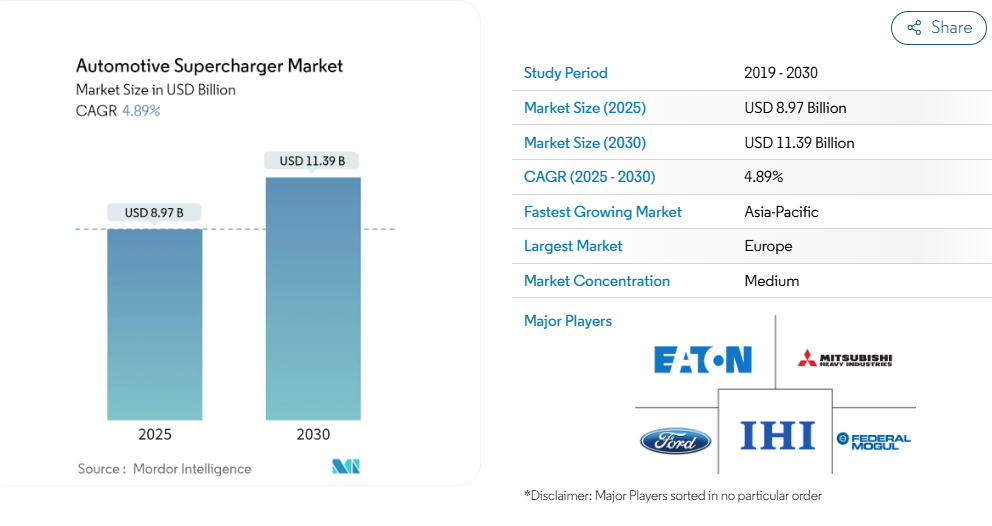

自動車用スーパーチャージャー市場の規模は、2025年に89億7,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)4.89%で成長し、2030年までに113億9,000万米ドルに達すると見込まれております。

長期的には、エンジンへの高出力供給や効率向上を実現する自動車用スーパーチャージャー技術の進化、ならびに燃料効率に優れ軽量な部品への需要拡大が、世界的な自動車用スーパーチャージャー市場の成長を牽引する主要な要因となるでしょう。

さらに、政府による新エネルギー車の導入推進策が加速する中、液化石油ガス(LPG)、圧縮天然ガス(CNG)、水素を動力源とする各種車両が市場に統合される見込みです。これにより、メーカー各社がこれらの車種に高出力エンジンの搭載をますます優先するようになるため、先進的なスーパーチャージャーシステムへの需要に好影響を与えるでしょう。

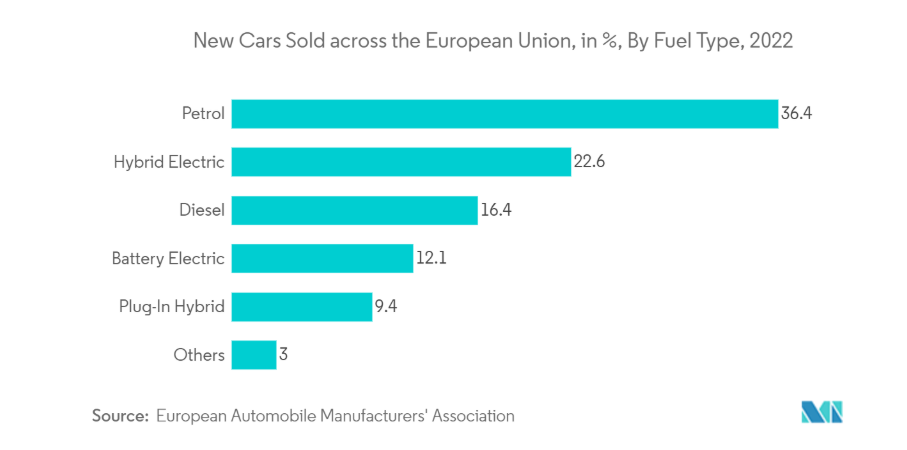

欧州自動車工業会(ACEA)によりますと、2022年に欧州連合(EU)で新規登録された自動車のうち、ガソリン車の割合は36.4%、ディーゼル車は16.4%を占めました。

しかしながら、カーボンニュートラルな車両を求める消費者の嗜好が高まっていることに起因する電気自動車の普及拡大は、自動車用スーパーチャージャー市場の成長に対する主要な阻害要因となっております。電気自動車は従来の内燃機関を搭載していないためです。これに加え、ガソリン車およびディーゼル車の販売禁止を定める厳格な政府規制が、今後数年間のスーパーチャージャー需要に悪影響を及ぼす見込みです。

例えば、2023年3月には欧州連合(EU)が新法を承認し、2035年までに欧州で販売される全ての新車およびバンはゼロエミッション車であることが義務付けられました。

さらに、車両の電動化が進む中、自動車メーカーは各生産拠点を閉鎖しています。例えば、2022年11月にはステランティスが、2038年までにゼロエミッションを達成するという目標に基づき、ブラジル・カンポラルゴにあるフィアットパワートレインテクノロジーズ(FPT)エンジン工場の閉鎖を発表しました。

ディーゼルエンジン搭載のバス、ピックアップトラック、バンなどの商用車に幅広く活用可能なディーゼルベースのスーパーチャージャー開発へ転換するため、各自動車メーカーは戦略を強化しております。予測期間中、アジア太平洋地域は自動車用スーパーチャージャー市場で最も急速な成長が見込まれております。これはインドや中国などにおけるディーゼル車販売の増加が要因です。北米、欧州、アジア太平洋地域は、主要自動車メーカーが立地し、軽量・高出力・高効率エンジンを顧客に提供するための戦略を継続的に展開していること、およびこれらの地域における高級車需要の高まりにより、世界の自動車用スーパーチャージャー市場を牽引しています。

自動車用スーパーチャージャー市場の動向

予測期間中は乗用車セグメントが市場を主導

内燃機関(ICE)搭載乗用車への親しみやすさと、多くの新興国における電気自動車充電インフラの不足が、EVの普及を妨げております。そのため、消費者は依然としてICE搭載車の利用を好んでおり、これに伴い、顧客により高出力で効率的な車両を提供するため、これらの車両のエンジンシステムにおける絶え間ない革新が進んでおります。したがって、高出力乗用車への需要増加が、世界的な自動車用スーパーチャージャー需要の急増に寄与しております。例えば、

2022年、インドにおける乗用車総販売台数に占めるガソリン車の割合は68%に達し、ディーゼル車は市場全体の19%を占めました。同様に、ギリシャでは2022年のガソリン車販売台数が総販売台数の71.3%を占め、同期間のディーゼル車販売台数は17.42%でした。

スーパーチャージャーメーカー各社は、軽量化、高出力化、高燃費化を実現した最もコンパクトな製品を開発することで、競合他社の一歩先を行こうと努めております。さらに、車両の総重量削減と排出ガス低減に貢献するため、スーパーチャージャー製品の小型化にも絶えず取り組んでおります。

さらに、高級車の普及拡大に伴い、高出力エンジンの生産が急増しており、これがスーパーチャージャーの需要を後押ししています。例えば、2022年にはBMW、メルセデス・ベンツ、アウディといった高級ブランドの販売台数がそれぞれ240万台、207万台、161万台に達しました。エンジンメーカー各社は、地域全体で増加するガソリン車およびディーゼル車の販売需要に対応するため、事業拡大を進めております。具体例を挙げますと:

2022年11月、フランスの自動車大手ルノーグループは、長期ビジョンにおいて内燃機関(ICエンジン)の生産に注力する計画を発表いたしました。同社は吉利控股集団(Geely Holdings)と、今後のマイルドハイブリッド車および内燃機関車向けに、生産拠点の設立、パワートレインおよび内燃機関の供給に関する拘束力のない枠組み合意書を締結しております。

2022年4月には、トヨタが米国4工場に対し、ハイブリッド電気自動車を含む4気筒エンジンの生産支援を目的として3億8300万米ドルの投資を発表しました。さらに、ハンツビルにあるトヨタ・アラバマ工場には2億2200万米ドルが投入され、11万4000平方フィートの拡張と新4気筒生産ラインの設置が行われ、内燃機関およびハイブリッド電気パワートレイン向けエンジンの生産が開始されました。

エンジン技術の急速な進化とアフターマーケットにおける需要の高まりを受け、予測期間中は自動車用スーパーチャージャーに対する膨大な需要が存在すると見込まれます。

予測期間においてアジア太平洋地域が最も急速に成長する市場となる見込み

アジア太平洋地域は、中国、インド、日本といった主要な自動車産業拠点が存在することから、世界で販売される車両のほぼ50%がこの地域に集中しており、今後数年間でさらなる成長が見込まれることから、最も急速に成長する市場となることが予想されます。高出力エンジンへの需要は年々増加しています。アジアではエンジンの小型化傾向に変化が見られ、V8エンジンを搭載するよりもV6エンジンにスーパーチャージャーを装備する方が効率的であることが判明しています。

さらに、アジア太平洋地域では目覚ましい自動車販売が続き、エンジン全体、ひいてはスーパーチャージャーの需要を好影響に導いております。例えば:

中国自動車工業協会(CAAM)によりますと、2023年10月の乗用車販売台数は24万8800台に達し、前年同期比11.4%の増加を示しました。また、2023年1月から10月までの乗用車販売台数は累計206万6400台に達し、前年同期比7.5%の増加となりました。

同様に、インドにおける乗用車販売台数は、2023年10月に341,377台を記録しました。これは2022年10月の291,113台と比較し、前年同月比17.2%の増加を示しています。一方、日本自動車販売協会連合会および日本軽自動車協会によりますと、2023年10月の660cc超エンジン搭載車の販売台数は前月比14.9%増の243,144台、660cc未満エンジン搭載車は同4.7%増の154,528台となりました。

自動車メーカー各社は、高トルクと高性能を実現する先進的な動力エンジンの開発に注力しており、これらの車両に先進的なスーパーチャージャーを統合することでそのニーズに応えています。予測期間中、マルチ燃料エンジン技術の台頭により、アジア太平洋地域の自動車用スーパーチャージャー市場における主要プレイヤーに有利な機会がもたらされると予想されます。

自動車用スーパーチャージャー業界の概要

自動車用スーパーチャージャー市場は、エコシステム内で活動する様々な国際的・地域的プレイヤーの存在により、細分化され、競争が激しい状況です。主要なプレイヤーには、イートン・コーポレーションPLC、三菱重工業株式会社、IHI株式会社、フェデラル・モーグル・コーポレーション、フォード・モーター・カンパニー、ハネウェル社、ヴォルテック・エンジニアリング、エアリステック、ダイムラーAGなどが含まれます。これらの企業は、スーパーチャージャー分野における継続的な製品革新のため、研究開発活動に多額の投資を積極的に行っています。例えば、2023年12月には、テキサス州に拠点を置くハイパーカーメーカー兼高性能車両開発企業であるヘネシー社が、ゼネラルモーターズのV8エンジン搭載ピックアップトラック向けに包括的なアップグレードを発表しました。このアップグレードではスーパーチャージャーを統合し、650馬力と658 lb-ftのトルクを実現します。さらに同社は、既存のシエラおよびシルバラード向け6.2リッターV8(L87 EcoTec3)ラインナップをベースにスーパーチャージャーを改良したことで、標準仕様比で55%の馬力向上を実現したと述べています。

2023年7月には、ウィップル・スーパーチャージャーズ社が6.6リッター(L8T)V8エンジン向け3.0リッター・スーパーチャージャーシステムの発売を発表しました。このV8ガソリンエンジンは、標準仕様で401馬力と464 lb-ftのトルクを発生し、GMCシエラ2500HDや3500HDなどのゼネラルモーターズ製ヘビーデューティピックアップトラックに標準装備されています。さらに同社は、新開発のスーパーチャージャーによりトルクをさらに236 lb-ft向上させ、合計700 lb-ftを達成できると述べています。

業界における競争優位性を獲得しようとする各社の動きを受け、先進的なディーゼル用スーパーチャージャー技術の急速な進化と市場投入が進むと予想されます。

自動車用スーパーチャージャー市場ニュース

- 2023年10月:本田技研工業、トヨタ自動車、ヤマハ発動機など、日本の主要な水素エンジンおよびオフロード車両メーカーが加盟する研究団体「ハイセ(HySE)」は、2024年ダカールラリーで初披露となる水素内燃機関搭載のサイド・バイ・サイド車両「X1」の導入計画を発表しました。X1は、より効率的な動力生産を実現するため、スーパーチャージャーを接続した1.0リッター4ストローク直列4気筒水素オートバイ用エンジンを搭載する予定です。

- 2023年6月:Late Model Engines(LME)社は、Gen V L8TエンジンモデルにWhipple社製第5世代3.0Lスーパーチャージャーを導入すると発表しました。適切な燃料システムとレース用ガソリンまたはエタノールを適切に供給することで、1,400馬力を達成可能です。さらに同社は、この新型エンジンモデルが乗用車だけでなくスポーツカーにも搭載可能であると述べています。

- 2022年11月:イートン・コーポレーションは、アフターマーケット向け「ツインボルテックスシリーズ X3100」スーパーチャージャーの発売を発表しました。X3100は、同サイズのエンジンパッケージからより大きなエアフローを求めるお客様のニーズにお応えして開発されました。さらに同社は、マグナスン・プロダクツ、ハロップ・エンジニアリング、エーデルブロック、ラウシュ・パフォーマンス、スーパーチャージャーズ・オンラインといったスーパーチャージャー提携パートナー各社を通じてのみ、同社のスーパーチャージャーをご提供していることを明らかにしました。

自動車用スーパーチャージャー市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 高級車需要の増加が市場成長を促進

4.2 市場の制約要因

4.2.1 電気自動車の普及拡大が市場成長を阻害

4.3 業界の魅力度 – ポーターの5つの力分析

4.3.1 供給者の交渉力

4.3.2 購入者/消費者の交渉力

4.3.3 新規参入の脅威

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額ベース – 米ドル)

5.1 技術別

5.1.1 遠心式スーパーチャージャー

5.1.2 ルーツ式スーパーチャージャー

5.1.3 ツインスクリュー式スーパーチャージャー

5.2 燃料タイプ別

5.2.1 ガソリン

5.2.2 ディーゼル

5.3 動力源別

5.3.1 エンジン駆動

5.3.2 電動モーター駆動

5.4 販売チャネル別

5.4.1 オリジナル・エクイップメント・メーカー(OEM)

5.4.2 アフターマーケット

5.5 車両タイプ別

5.5.1 乗用車

5.5.2 商用車

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 欧州

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 その他のアジア太平洋諸国

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 南米その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 中東・アフリカその他

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要*

6.2.1 Ferarri N.V.

6.2.2 Eaton Corporation PLC

6.2.3 Mitsubishi Heavy Industries Ltd.

6.2.4 Koenigsegg Automotive AB

6.2.5 Honeywell Inc.

6.2.6 IHI Corporation

6.2.7 Vortech Engineering

6.2.8 Federal-Mogul Corporation

6.2.9 A&A Corvette

6.2.10 Rotrex A/S

6.2.11 Aeristech

6.2.12 Daimler AG

6.2.13 Ford Motor Company

7. 市場機会と将来の動向

7.1 ディーゼル用スーパーチャージャー技術の急速な進化が市場需要を牽引

*** 本調査レポートに関するお問い合わせ ***