自動車用サンルーフの世界市場(2025-2030):ガラス、布地、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用サンルーフ市場は、2025年に186億4,000万米ドルの規模を有し、2030年までに301億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)10.06%で拡大しています。今後5年間において、コスト削減の学習曲線、モジュラープラットフォーム設計、量産メーカーによる積極的なトリムラインパッケージングの進展により、パノラミックシステムが高級車から中級車種へ普及するにつれ、需要は増加する見込みです。

成長要因としては、SUVへの構造的シフト、熱管理上の利点から固定式ガラスルーフを好む電気自動車(BEV)の普及拡大、熱と眩しさを軽減するエレクトロクロミック・スマートガラスの急速な採用も挙げられます。製品需要の拡大に加え、アジア太平洋地域のコスト優位性、北米における大型車志向、軽量素材を推進する規制動向が成長軌道を後押しします。大量生産体制とスマートガラス提携を両立させるサプライヤーは、ルーフガラスと自動運転センサーの配置衝突といった新たな課題が生じる中でも、付加価値獲得の好機を捉える態勢を整えています。

主なポイント

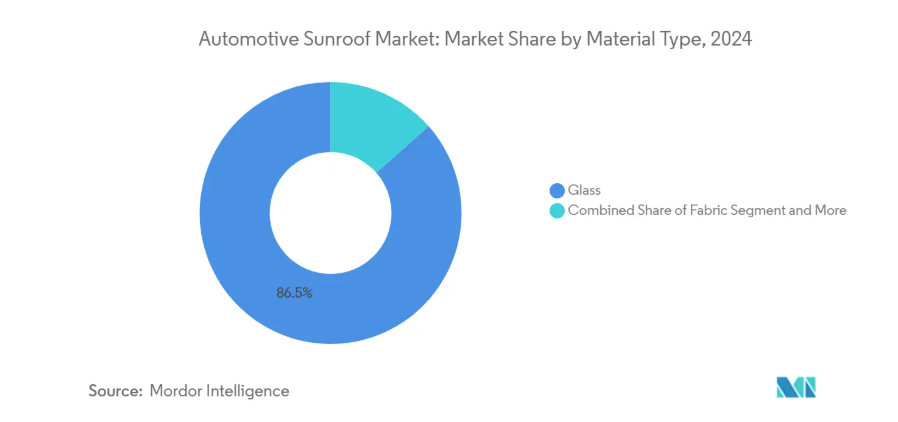

- 素材別では、2024年にガラスが自動車用サンルーフ市場の86.52%を占めましたが、ファブリック素材の代替品は2030年までに年平均成長率(CAGR)15.25%で増加すると予測されています。

- サンルーフシステムの種類別では、2024年にパノラミック形式が64.25%のシェアで支配的であり、同カテゴリーは2030年までに17.31%のCAGRで最も高い成長率を記録すると予測されています。

- 操作方式別では、電動機構が2024年に93.21%のシェアを占め、12.74%のCAGRで成長を続けており、手動式ユニットを着実に置き換えています。

- 車種別では、SUVが2024年の自動車用サンルーフ市場規模の43.76%を占め、2025年から2030年にかけて12.36%のCAGRで成長が見込まれています。

- 推進方式別では、内燃機関車両が2024年に76.12%のシェアを維持しましたが、BEV(バッテリー式電気自動車)は2030年までで最も速い17.94%のCAGRを記録する見込みです。

- 地域別では、北米が2024年に38.26%の収益を占めました。アジア太平洋地域は2030年までで最も速い13.71%のCAGRを記録する見込みです。

世界の自動車用サンルーフ市場の動向と洞察

OEM生産計画におけるSUV構成の変化

グローバルな組立スケジュールはSUVに傾いており、その高いルーフラインは横転評価を損なうことなく、より大きなガラス開口部を可能にします。2019年度から2024年度にかけて、インドにおけるSUVのシェアは倍増し、北米および欧州でも同様の混合比率の増加が見られました。電気SUVはさらなる推進力を加えています。バッテリーパックは平坦な床下空間を必要とするため、設計者は広々としたルーフパネルを活用し、ラウンジのようなキャビンを実現できるからです。サンルーフ開口部の設計をボディインホワイト工程の初期段階で実施することで、後工程での手直しを削減できます。このため、OEMのプログラム仕様書には現在、サンルーフ取付ポイントが標準で記載されています。イナファなどのティア1サプライヤーは、SUV専用ルーフライン溶接セルと工具を導入し、年間生産能力を600万台以上に拡大することで、受注スケジュールに対応しています。

EVメーカーによる太陽光統合ルーフの採用

太陽光発電ルーフモジュールは、12ボルトバッテリーと車内電子機器に微小充電を供給し、バッテリー電気自動車における待機電力消費を相殺します。初期段階では、高日射条件下で1日あたり2~3kmの航続距離回復が見込まれ、環境意識の高い購入者を獲得するのに十分な性能です。テスラが消費者認知を強化し、メルセデスのコンセプトセダンでは合わせガラス下部に多接合セルを統合。生産複雑性は増すものの、プレミアム価格と環境ブランディングが短期導入を正当化します。サプライヤーは太陽光セル専門企業と連携し、振動や雹への耐久性を確保。ユニット経済性が向上するにつれ、長期間屋外駐車されるフリート車やライドシェアBEVへのニッチ採用拡大が見込まれます。

中級車におけるプレミアム機能の牽引

主流モデルではサンルーフが主要装備として宣伝され、かつて高級仕様に限定されていた技術が3万ドル未満の車両にも導入されています。ヒュンダイ・モーター・インディアが中型SUVにパノラミックユニットを搭載した決定は、取引価格を引き上げつつ、憧れを持つ購買層を満足させる戦略を示しています。生産台数の拡大に伴い単価が低下するため、OEMメーカーは利益率を損なうことなく価格に敏感な市場に対応できます。流れるような室内照明と開放感は、馬力向上よりもライフスタイルの魅力を重視する若い顧客層に強く訴求します。普及が進むにつれ、サプライヤーは複数のボディスタイルに対応する標準化モジュールを微調整し、多様な車種を計画する自動車メーカーの統合を円滑化します。

積層ガラスおよび電気色調変化ガラスにおける革新

第二世代電気色調変化ルーフは、室内光を40%減光しつつ紫外線を99%遮断し、開放感と乗員快適性の従来のトレードオフを解消します。アンビライト社はCES 2025で商用化可能なスマートパネルを発表し、10以上のブランドとの協業を表明しています[1]。リサーチフロンティア社のSPD-Smart基板は高級クーペやリムジンに採用され、OEM認証に向けたライフサイクル耐久性が実証されています。スマートフォンアプリにより乗員はリアルタイムで色調を調整したり、HVAC設定と明るさを同期させたりできます。これらの機能は乗車体験を向上させるとともに、オーバー・ザ・エア更新による追加遮光モードを可能にするサブスクリプション型機能を実現。自動車メーカーに車両ライフサイクルを通じた新たな収益源を提供します。

高い設置コストと保証費用

工場装着型サンルーフの部品費と工賃の総額は、小型車小売価格の3~5%に相当する場合があり、価値認識が鋭い新興国市場では障壁となります。精密な工具と徹底的な漏水試験により、最終組立ラインのタクトタイムが延長されます。保証責任は車両寿命にわたって継続するため、OEMメーカーはシールや排水路の過剰設計を余儀なくされます。エレクトロクロミックガラスや太陽電池は振動や熱サイクルに耐える電子部品を追加し、現場故障率の余裕をさらに拡大します。イナファなどのサプライヤーは規模の経済を活用して変動費を削減していますが、初期投資額は依然として大きく、エントリーモデルへの普及を遅らせる要因となっています。

漏水/NVH(騒音・振動・粗さ)に関する懸念

現行のエラストマー製シールは1,500時間の塩水噴霧試験や周期圧力試験に耐える堅牢性を実証しているにもかかわらず、初期世代のルーフからの浸水事例は依然として購入者の心理に影響を与えています。パノラミックパネルは周囲長を拡大し、特に軽量ポリカーボネートがガラスに取って代わる場合、熱膨張による寸法不一致のリスクを高めます。エンジン音によるマスキング効果が消失するバッテリー電気自動車の車室内では、騒音・振動・粗さがより顕著になります。時速80kmを超える風切り音は乗客の不満を招きます。ケムアーズ社の特殊潤滑剤はガスケットの柔軟性を-30℃でも維持しますが、OEMの検証サイクルは依然として長期化しています。認識が完全に変わるまでは、慎重な消費者が購入を見送る可能性があり、保守的な市場での普及を鈍らせる恐れがあります。[2]

セグメント分析

材質別:軽量化重視の革新によりガラスの優位性が縮小

ガラスは、光学的な透明性、耐傷性、確立されたフロートガラス供給網により、2024年の自動車用サンルーフ市場で86.52%のシェアを維持しました。AGCや福耀(フーヤオ)のガラス輸出の大半を占めるセグメントです。しかし、電気クロスオーバー車における重量削減を追求するOEMメーカーにより、繊維素材とポリカーボネートの代替品が年平均成長率15.25%で増加しています。繊維モジュールはルーフあたり最大20kgの軽量化を実現し、ロール安定性アルゴリズムの重要な要素である重心高を改善します。

ポリカーボネートの採用は、頭部形状試験体衝突時に変形する特性により、強化された歩行者保護規制にも対応します。これは剛性ガラスでは実現不可能な設計です。初期金型コストは依然として高いものの、既存プレス部品と互換性のあるモジュラーインサートが移行を容易にします。バッテリーパックの大型化と航続距離不安による積極的な軽量化目標により、軽量素材の自動車用サンルーフ市場規模は拡大が見込まれます。従来のガラスサプライヤーは、置換リスクをヘッジするためハイブリッド積層ラインへの投資を進めております。一方、航空宇宙用複合材メーカーは、超高級車向けに炭素繊維フレームとポリカーボネート外板の同時硬化技術を模索中です。こうした競争的な相互作用により利益率は圧迫されつつも、材料科学のブレークスルーが加速されております。

サンルーフシステムタイプ別:パノラミック形式がスタイリングの潮流を主導

パノラミックルーフは2024年に自動車用サンルーフ市場の64.25%を占め、17.31%という最速のCAGR(年平均成長率)見通しを示しています。これは、より大きなガラス面積を高級感と結びつける顧客層に支えられています。2枚構成のルーフはほぼ全長にわたり展開され、後席乗員にもかつては前席乗員のみが享受できた空の眺めを提供します。BEV(バッテリー電気自動車)のアーキテクチャは、バッテリーパックがフロアパネルのねじれ剛性を強化し、ルーフカットによる剛性低下のペナルティを軽減するため、このような大開口に対応可能です。

自動車メーカーにとって、コンパクトSUVにフルワイドサンルーフを装備して差別化を図るコストは、パワートレインの再調整よりも低いため、デザインスタジオはモデルチェンジ計画においてこの機能を重視しています。組み込み式のチルトスライド式はセダン向けに引き続き採用され、ポップアップ式やスポイラー式は、空力抵抗が室内空間を凌駕するニッチなスポーティクーペ向けです。自動車用サンルーフ市場規模の拡大は、パノラミックシステムにおいてもスマートガラス電子機器の需要を牽引しています。表面積の拡大に伴い、日射負荷やグレアへの懸念が高まっているためです。サプライヤーはゾーン別調光や順次開閉機能を搭載し、これらの機能はアンビエント照明スクリプトや音声アシスタントと連携。2030年までこのカテゴリーを技術的に活性化させ続けます。

操作方式別:電動化が基本装備へ

電動機構の普及率は2024年に総台数の93.21%に達し、年平均成長率12.74%で拡大を続けており、電動駆動は新車購入者にとって基本装備の期待となっています。堅牢なメカトロニクス制御装置は現在、ボディドメインコンピューティングと連携し、ソフトクローズ、挟み込み防止、雨感知自動閉鎖機能を実現しています。モーター単価が20米ドルを下回る中、手動クランク式システムはマイクロカーや低価格市場向けエントリーグレードにのみ存続しております。

無線ファームウェア更新により、段階的な開閉速度の解放やルーフ・ウィンドウ連動換気機能を有料快適パッケージとして提供することで、継続的な収益機会が創出されます。したがって電動式が自動車サンルーフ市場で占めるシェアは決定的であり、残存する手動式の販売台数は年々縮小すると予測されます。サプライヤー各社は、静粛性を重視するBEV車内向けに最適化された遊星歯車装置でアクチュエーター製品ラインを多様化させております。一方、半導体不足の影響により、生産計画の安定性を維持するため、デュアルソーシング戦略が推進されております。

車種別:SUVアーキテクチャが販売台数と利益率を支える

2024年における自動車用サンルーフ市場の需要の43.76%をSUVが占め、セダン、ハッチバック、MPVを上回りました。高いルーフ曲率によりヘッドルームを損なうことなく大型開口部を許容でき、消費者はパノラミックルーフをアウトドア志向のライフスタイルと一致するものと捉えています。12.36%のCAGR(年平均成長率)は、グローバルOEMの生産能力再配分によるものです:北米およびアジアの工場では、既存の小型車プラットフォームをベースにしたクロスオーバー派生車種向けに生産ラインを再構築しています。

一方、セダンのシェアは低下するものの、後部座席の快適性が乗車評価に影響するフリート・ライドシェア分野では依然重要性を維持します。ハッチバックは機能の民主化が進み、都市部の若年層がサブコンパクト価格帯では従来提供されなかった高級志向のオプションを求める傾向にあります。多目的車(MPV)は、観光バスや空港シャトル事業者向けのプレミアム感を追求し、より広い開口部に対応するため、複合材補強を施したスライド式ルーフレールを後付け装備します。2030年までに、デザイナーはダッシュボードのHMIテーマと調和した遮光機能を統合し、スポーツモードやエコモードなど運転モードに応じてルーフの開放性を連動させるようになります。

車両駆動方式別:BEV普及が機能集約を加速

2024年時点でも内燃機関モデルは設置台数の76.12%を占め、パワートレイン全体の普及状況を反映しています。BEVが17.94%のCAGR(年平均成長率)を記録し、EV全体の成長率を上回るペースで差を急速に縮めており、静粛性と振動のないキャビンにおいてパノラミックガラスが主要な差別化要素となることを示しています。バッテリーパッケージングによりトランスミッショントンネルが不要となり、デザイナーはオーバーヘッドライトで強化されたラウンジのような内装を創造できます。

ハイブリッドおよびプラグインハイブリッドモデルは遅れをとっていますが、特に充電インフラが未整備な地域において需要増加に寄与しています。エンジニアリングチームは、シーリングの簡素化とヘッドライナースペースの確保(センサーポッドやLiDARコーナー設置のため)を目的に、BEVでは単一固定ガラスを採用する傾向にあります。充電ネットワークが成熟するにつれ、ソーラーアシスト機能付きルーフはブランディングツールとなり、早期導入者にエコステータスと日照量の多い地域での実質的な効率向上をもたらします。こうして電動推進車両が占める自動車用サンルーフ市場規模は、EV市場全体を上回る成長率を示し、サプライヤーがルーフモジュールとバッテリー熱管理システムを共同設計するインセンティブを強化しています。

地域別分析

北米は2024年の収益の38.26%を占め、大型車への消費者需要と高級便利機能の高い採用率が支えています。国内ブランドの中型SUVにおけるパノラミックガラスの標準化が販売台数を維持する一方、高級輸入車はエレクトロクロミック調光機能や太陽光発電技術で技術水準を引き上げています。厳しい横転安全基準により、頑丈な鋼鉄またはアルミニウム補強フレームが求められますが、確立された規制環境により、サプライヤーは長いサイクルで金型を償却でき、健全な利益率を維持しています。

アジア太平洋地域は2030年まで年平均成長率13.71%と最も急激な成長経路を示しています。中国は絶対数量で主導的立場にあり、BEVシェアの上昇と、現地部品に対する政府の大幅なインセンティブが相まって成長を牽引しています。インドの部品セクターは8%のCAGRで成長し、[3]国内調達による着陸コスト削減と関税リスクの排除を実現します。プネ近郊に工場を拡張するイナファ・ガブリエルなどの合弁企業は、モンスーンの防水要件に対応したパノラミックルーフを備えた次世代クロスオーバー車向けに供給します。東南アジアの生産拠点もこれに続き、ASEAN域内で現地生産された部品に対する輸入関税免除が後押しとなります。

欧州はプレミアム技術分野で優位性を維持し、ドイツOEMメーカーが積層ガラスやゾーン別SPD調光技術を先導しています。軽量化規制により複合材ルーフフレームが普及し、WLTP基準下での車両CO₂排出量削減に貢献。サプライヤーは地域の自動車クラスターに研究開発拠点を集積し、スタイリングスタジオとの緊密な連携を図っています。一方、南米・中東・アフリカ地域は未成熟ながら、ピックアップトラック改造市場や観光用バン向けに、簡易な手動式スポイラーの需要が散見されます。経済指標が改善する中、サプライヤーの戦略では、板金設計を変更せずにエントリーレベルのガラスからエレクトロクロミックまで拡張可能なモジュラーキットが重視されています。

競争環境

自動車用サンルーフ市場は依然として中程度の集中状態にあります。ウェバスト社は垂直統合型のガラス強化技術で供給を確保し、マグナ社はプレス加工と電子機器を組み合わせたターンキー方式のルーフモジュール契約を提供しています。イナルファ社は地域ごとの迅速な対応を重視し、中国、スロバキア、インドに生産ラインを設置し、OEMメーカーの組立拠点と連動させています。

スマートガラス専門企業、太陽電池統合企業、軽量複合材メーカーが参入機会を模索する中、競争の緊張感が高まっています。アンビライト社は既存のティア1サプライヤーと提携し、機械部品への高額な設備投資を回避しつつ、ガラスに電子機器を組み込んでいます。AGCは可変透過率コーティング技術に投資し、高付加価値部分を中核ガラス技術領域内に留める方針です。一方、センサーメーカーはLiDAR設置のための屋根スペース確保を求め、可視領域とガラスパネル面積の設計上の妥協点を生み出しています。

OEMメーカーがチップやアクチュエーターの不足に備えモジュールを複数調達する動きから価格圧力も発生。しかしティア1サプライヤーは、駐車時に車内温度を5℃低下させるアクティブ換気アルゴリズムなど、システムレベルの差別化で利益率を守っています。水管理チャネル、挟み込み防止ロジック、薄膜太陽電池などの知的財産ポートフォリオが参入障壁をさらに高めています。予測期間において、製造規模と新規機能を融合させた既存企業が、コスト・性能・進化する規制要件のバランスを最適に保つ立場にあるでしょう。

最近の業界動向

- 2025年1月:アンビライト社は、40段階の可変調光機能と99%の紫外線遮断性能を備えた第2世代エレクトロクロミックサンルーフガラスを発表。10社のOEM契約と530件の特許を保有することを明示。

- 2024年12月:キア・インディアは、デュアルパネル式パノラミックルーフを主要セールスポイントとするSUV「シロス」を導入。

- 2024年12月:イナファ・ルーフ・システムズとガブリエル・インディア(22億米ドル規模のアナンド・グループの旗艦企業)の合弁会社であるイナファ・ガブリエル・サンルーフ・システムズ(IGSS)は、サンルーフ需要の急増に対応するため、インド西部および北部の自動車産業拠点に新工場を設立する計画を発表しました。

自動車用サンルーフ業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 ミッドセグメント車におけるプレミアム機能の需要拡大

4.2.2 OEM生産計画におけるSUV構成比率の変化

4.2.3 積層ガラスおよび電気色調変化ガラスにおける技術革新

4.2.4 EVメーカーによる太陽光発電統合ルーフの採用

4.2.5 軽量ポリカーボネートモジュール(注目度低)

4.2.6 ディーラーによるOTAサンルーフ機能追加アップグレード(注目度低)

4.3 市場の制約要因

4.3.1 高い設置コストと保証費用

4.3.2 漏水/NVH(騒音・振動・ハーシュネス)に関する懸念

4.3.3 転倒時屋根規制の強化(注目度低)

4.3.4 AV(自動運転車)用ルーフセンサー設置スペースの競合(注目度低)

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 材質別

5.1.1 ガラス

5.1.2 ファブリック

5.1.3 その他

5.2 サンルーフシステムタイプ別

5.2.1 ビルトイン

5.2.2 ティルト&スライド

5.2.3 パノラミック

5.2.4 ポップアップ/スポイラー

5.3 操作タイプ別

5.3.1 電動式

5.3.2 手動式

5.4 車種別

5.4.1 ハッチバック

5.4.2 セダン

5.4.3 SUV

5.4.4 MPV / その他

5.5 車両推進方式別

5.5.1 内燃機関(ICE)

5.5.2 バッテリー式電気自動車(BEV)

5.5.3 ハイブリッド車(HEV)/ プラグインハイブリッド車(PHEV)

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 アジア太平洋地域その他

5.6.5 中東

5.6.5.1 アラブ首長国連邦

5.6.5.2 サウジアラビア

5.6.5.3 中東地域その他

5.6.6 アフリカ

5.6.6.1 南アフリカ

5.6.6.2 ガーナ

5.6.6.3 アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Webasto Group

6.4.2 Inalfa Roof Systems BV

6.4.3 Inteva Products LLC

6.4.4 Magna International Inc.

6.4.5 Yachiyo Industry Co. Ltd

6.4.6 BOS GmbH and Co. KG

6.4.7 Aisin Corporation

6.4.8 CIE Automotive SA

6.4.9 Hyundai Mobis Co. Ltd

6.4.10 Signature Automotive Products

6.4.11 Mitsuba Corporation

6.4.12 AGC Automotive

6.4.13 Fuyao Glass Industry Group

6.4.14 Saint-Gobain Sekurit

6.4.15 Ningbo Sun-Manner

6.4.16 Shenzhen CIMC Tianda

6.4.17 Jiangsu Altopro

6.4.18 Xinquan Automotive

6.4.19 Corning Automotive Glass

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***