自動車用選択的触媒還元(SCR)のグローバル市場:車種別(乗用車、小型商用車、大型商用車)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Selective Catalytic Reduction (SCR) Market by Vehicle Type (Passenger Vehicle, Light Commercial Vehicle, Heavy Commercial Vehicle), Catalyst Type (Copper Zeolite, Iron Zeolite), Sales Channel (OEM, Aftermarket), and Regional Analysis

自動車用選択的触媒還元(SCR)市場の規模と動向

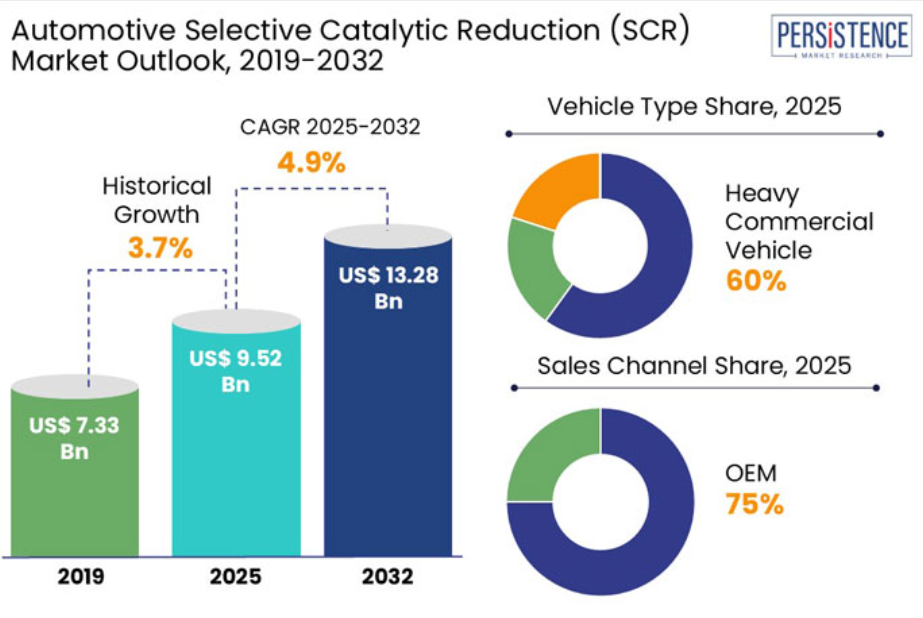

世界の自動車用選択的触媒還元(SCR)市場の規模は、2025年の95億2000万米ドルから、2032年には132億8000万米ドルに拡大すると予想されています。2025年から2032年までの年間平均成長率(CAGR)は4.9%と予測されています。

よりクリーンな空気と環境の持続可能性を追求する中、自動車用選択的触媒還元(SCR)市場は、自動車排出ガスの削減において重要な役割を果たす市場として台頭しています。

SCR 技術の進化は、大きな革新によって特徴づけられています。メーカーは、NOx 変換効率の向上、性能の改善、貴金属への依存度の低減、ひいてはコストの削減を目的として、銅ゼオライトや鉄ゼオライトなどの先進的な触媒を開発しています。

SCR 技術は、NOx 規制が厳しいさまざまな産業分野で広く採用されています。SCR の一般的な用途としては、石炭、廃棄物、ガス、バイオマスを燃料とする発電所やセメント製造施設などが挙げられます。これらの環境において、SCR システムは、特定の用途や運転条件に応じて、NOx 排出量を 70~95% 削減する能力を発揮しています。

自動車用選択的触媒還元 (SCR) 市場の主なハイライト

- 大型商用車は、市場シェア 60% を占め、選択的触媒還元 (SCR) 技術の需要を牽引しています。

- 自動車メーカーが排出ガス制御システムのプリインストールを義務化しているため、OEM は市場シェアの 75% を占めています。

- アジア太平洋地域の自動車用選択的触媒還元 (SCR) 市場は、世界シェアの 35% を占めてトップです。

- ヨーロッパの自動車用選択的触媒還元(SCR)市場は、2032年までに8.8%のCAGRで成長すると予想されています。

- 北米の自動車用選択的触媒還元(SCR)市場は、クリーンディーゼル技術の採用拡大により、急速に成長すると予想されています。

過去の成長と今後の見通し

排出ガスおよび燃料排出量の削減推進により市場需要が急増

2019 年から 2024 年までの歴史的な期間、自動車用選択的触媒還元 (SCR) 市場は、排出ガスと燃料効率の低減を求める世界的な動きを背景に、変革の過程を経験してきました。

2024 年以前は、厳しい Euro 6、China VI、および Bharat Stage VI 規制により、ディーゼル車への SCR システムの採用が加速しました。大手自動車メーカーや部品メーカーは、NOx 削減目標を達成するために、尿素噴射およびセンサー技術の最適化に注力しました。

SCR 技術が規制順守に欠かせないものとなった商用車を中心に、市場は活況を呈しました。

市場成長を促進する厳しい排出ガス規制

予測期間中は、各国政府が排出ガス規制をさらに強化し、業界は次世代の SCR システムやハイブリッドソリューションへの移行を迫られるため、市場環境は変化していくでしょう。

電気自動車(EV)の採用が拡大する一方で、ディーゼルエンジン搭載のトラック、バス、オフハイウェイ車では、SCR 技術への依存が引き続き続くでしょう。コンパクトな SCR 設計、インテリジェントな車載診断、および先進的な触媒材料の革新が、次の成長段階を決定づけるでしょう。

市場動向

成長要因

政府による排出ガス規制の実施が市場を牽引

世界各国政府は、ディーゼル、燃料油、ガソリン、バイオディーゼル、類似物質の燃焼による車両からの汚染物質排出を規制するため、厳格な規制を導入しています。

Euro 6は、欧州連合(EU)指令が定める最新の排出基準です。車両排気システムからの有害化学物質(窒素酸化物、一酸化炭素、炭化水素など)の排出削減を目的としています。

- 欧州連合の Euro 6 排出ガス規制では、ディーゼル車の窒素酸化物 (NOx) 排出量を 80 mg/km 以下に制限し、従来の基準から大幅に削減することが義務付けられています。

排出ガス規制機構は、エンジンから排出される有害ガスを危険性の低い汚染物質に変換し、排出ガス規制の遵守を確保します。

汚染防止に関する厳格な規制の実施は、自動車用選択的触媒還元技術の需要拡大のきっかけとなり、世界市場の成長を推進しています。

市場抑制要因

電気自動車の製造の増加は、燃料自動車にとって大きな脅威

近年、エンドユーザーによる電気自動車の需要が大幅に増加しています。この需要により、電気自動車の生産が増加しました。これは、電気自動車が燃料自動車に比べていくつかの利点があるためです。

電気自動車は、部品交換の必要がないため、燃料自動車に比べて優れたコスト効率を発揮します。これにより、電気自動車は、部品やコンポーネントの頻繁なメンテナンスが必要な燃料自動車に比べ、好ましい選択肢として位置付けられ、燃料自動車市場を大幅に抑制しています。したがって、この要因は燃料自動車の需要を制限し、最終的には市場の成長を阻害する要因となります。

主な市場機会

スマートで AI 駆動の SCR システムは、排出ガス規制のトレンドに革命をもたらす

世界がよりクリーンで持続可能な輸送手段へと移行する中、AI を搭載した選択的触媒還元 (SCR) システムが、自動車排出ガス規制市場に革新をもたらしています。

従来の SCR 技術は、ディーゼル車からの窒素酸化物 (NOx) 排出量の削減にすでにその有効性が実証されています。しかし、Euro 7 や China VII などの規制がますます厳格化する中、自動車業界は、効率とコンプライアンスの向上のために、インテリジェントな SCR ソリューションに目を向けています。

あらかじめ設定された条件に基づいて動作する従来品とは異なり、AI を搭載した SCR 技術は、排出ガス制御プロセスをリアルタイムで継続的に監視、分析、最適化します。これらのスマートシステムは、高度なセンサー、AI アルゴリズム、クラウドベースの診断機能を利用しています。自動車メーカーが世界的な排出ガス目標の達成に向けて競争を繰り広げる中、スマート SCR ソリューションは、ディーゼル車の持続可能性の未来において極めて重要な役割を果たすでしょう。

自動車用選択的触媒還元 (SCR) 市場の洞察

車両タイプ別洞察

大型商用車が選択的触媒還元 (SCR) 技術の需要を牽引、市場シェア 60% を占める

長距離トラック、バス、大型輸送車両で賑わう高速道路を想像してみてください。これらの車両は、その強力なディーゼルエンジンにより、何千キロもの距離を走行し、高レベルの窒素酸化物 (NOx) を排出しています。

大気汚染に大きく寄与していることから、世界中の各国政府は、Euro 6、EPA 2027、中国 VII 排出ガス規制を導入しており、SCR 技術はもはやオプションではなく、必須のものとなっています。

- ヨーロッパや北米などの地域では、排出ガス規制に準拠するため、新製造の大型商用車の 90% 以上に SCR 技術が搭載されています。

乗用車が電気駆動系に移行しているのとは異なり、大型トラックやバスは、その優れたトルクと耐荷重能力から、依然としてディーゼルエンジンに依存しています。

貨物輸送および物流の需要が拡大し続ける中、大型商用車における SCR 技術は今後も不可欠であり続けるでしょう。一方、AI 駆動の SCR システムおよびリアルタイム排出ガスモニタリングの進歩により、効率とコンプライアンスはさらに向上するでしょう。

販売チャネルの洞察

自動車メーカーが排出ガス制御システムのプリインストールを約束、OEM が市場シェアの 75% を占める

世界各国で排出ガス規制が強化される中、ディーゼル車からの窒素酸化物 (NOx) 排出量を削減するために、選択的触媒還元 (SCR) 技術が不可欠となっています。この市場では OEM (Original Equipment Manufacturer、相手先ブランド製品メーカー) とアフターマーケットチャネルが役割を果たしていますが、販売は OEM セグメントが圧倒的に占めています。

新製造の大型トラックや乗用車用ディーゼル車両が組み立てラインから出荷される際、顧客に届く前に最新のEuro 6、EPA 2027、中国VII排出ガス基準を満たす必要があります。自動車メーカーは生産工程でSCRシステムを統合し、規制遵守を確保するため、OEMがこの技術の主要な販売チャネルとなっています。

- 世界的なディーゼル車の生産は、特に商用車部門で着実な伸びが見込まれるため、OEM 搭載 SCR システムの需要は 2024 年から 2032 年にかけて年平均成長率 7.8% で増加すると予測されています。

地域別の洞察と傾向

アジア太平洋地域の自動車用選択的触媒還元 (SCR) 市場が世界シェアの 35% を占めて首位

近年、自動車販売市場が急速に拡大しているアジア太平洋地域では、自動車保有台数が大幅に増加しています。

- 2023 年、中国はおよそ 3,016 万台の自動車を生産し、世界最大の自動車製造国の地位を維持しました。同年、インドはおよそ 585 万台の自動車を生産し、自動車産業の成長を反映しました。

特に中国とインドにおける自動車販売の増加は、触媒還元システムの採用拡大に影響を与えました。

触媒還元システムなどの排出ガス制御技術の需要は、市場に投入される自動車の増加に伴い高まっています。アジア太平洋地域の商用車市場は、公共交通、物流、輸送用のトラックやバスなど、非常に規模が大きい市場です。

SCR システムは、NOx 排出を削減するために、商用車、特にディーゼルエンジン搭載車に多く採用されています。この地域における商用車市場の拡大は、SCR システムの需要を刺激し、この地域全体の市場成長に貢献しています。

2032 年までにヨーロッパの自動車用選択的触媒還元 (SCR) 市場は 8.8% の CAGR を記録すると予想

ヨーロッパは、予測期間において 8.8% の成長率を見込む。さまざまな地方自治体が排出ガス削減のための厳しい基準を導入しており、市場の拡大に貢献している。

エンジンからの排出ガスを削減する排出ガス制御技術の自動車への統合、および排出ガス問題に対処するためのより厳しい規制の実施が、排出ガス制御技術市場の拡大を牽引する主な要因です。

この地域では、排出ガス規制措置の緩和を求める請願が開始される見通しであり、市場はさらに成長すると予想されます。

クリーンディーゼル技術の採用拡大により、北米自動車用選択的触媒還元(SCR)市場が急成長

北米は、自動車技術の革新において長年にわたり最先端を走っており、選択的触媒還元(SCR)市場も例外ではありません。厳しい排出ガス規制、環境問題への関心の高まり、クリーンディーゼル技術の採用拡大により、この地域では SCR システムの大幅な進歩が続いています。

北米におけるSCR技術採用の最大の要因は、政府が定める排出基準です。環境保護庁(EPA)やカリフォルニア大気資源局(CARB)などの機関は、ディーゼル車に対する厳格なNOx排出制限を導入しています。

地域がゼロエミッション交通の実現を推進する中、SCRシステムは伝統的なディーゼルエンジンと次世代低排出車両のギャップを埋める上で不可欠な役割を果たし続けるでしょう。

自動車用選択的触媒還元(SCR)市場の競争環境

自動車用選択的触媒還元(SCR)市場は、厳しい排出ガス規制と、よりクリーンなディーゼルエンジンの開発推進により、競争が激化しています。

この業界の主要企業は、窒素酸化物(NOx)排出量を削減するための高度な触媒技術を活用しています。イノベーション、コスト効率、地域拡大戦略が、競争上の重要な要素となっています。

各社は、進化する規制基準に対応するため、尿素噴射システム、センサー技術、コンパクトな SCR 設計の研究開発に注力しています。

電気自動車(EV)の台頭は長期的な課題ですが、商用車およびオフハイウェイセグメントにおける低燃費ディーゼル車の需要拡大が、SCR 市場の成長を支えています。自動車用 SCR 市場は、乗用車、トラック、バスへの採用拡大に伴い、着実な拡大が見込まれています。

業界の主な動向

- 2023年12月、Tenneco Automotiveは、商用車向けにSCR技術を搭載したサイレンサーの量産開始を発表しました。この製品は、触媒コンバーターと排気消音部品を一体化した単一ユニットです。

- 2023年1月、Johnson Matthey Inc.は、将来の車両向けに燃料効率を向上させ、低運転温度で二酸化炭素(CO2)排出量を大幅に削減する三元触媒の開発計画を発表しました。

自動車用選択的触媒還元(SCR)市場のセグメント化

車両の種類別

- 乗用車

- 小型商用車

- 大型商用車

触媒の種類別

- 銅ゼオライト

- 鉄ゼオライト

販売チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 中南米

目次

1. 概要

1.1. 2025 年から 2032 年までの世界の自動車用選択的触媒還元 (SCR) 市場の概要

1.2. 2025 年から 2032 年までの市場機会評価、10 億米ドル

1.3. 主な市場動向

1.4. 業界動向および主な市場イベント

1.5. 需要側および供給側の分析

1.6. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. バリューチェーン分析

2.3. マクロ経済要因

2.3.1. 世界の GDP 見通し

2.3.2. 地域別世界の自動車生産台数

2.3.3. 自動車産業への世界的な投資

2.3.4. 新規スタートアップの概要

2.4. 予測要因 – 関連性および影響

2.5. 新型コロナの影響評価

2.6. PESTLE 分析

2.7. ポーターの 5 要因分析

2.8. 地政学的緊張:市場への影響

2.9. 規制および技術動向

3. 市場動向

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. トレンド

4. 価格動向分析、2019 年~2032 年

4.1. 地域別価格分析

4.2. セグメント別価格

4.3. 価格に影響を与える要因

5. 世界の自動車用選択的触媒還元 (SCR) 市場の見通し:

5.1. 主なハイライト

5.2. 世界の自動車用選択的触媒還元 (SCR) 市場の見通し:車両タイプ

5.2.1. はじめに/主な調査結果

5.2.2. 2019年から2024年までの車両タイプ別市場規模(10億米ドル)の分析

5.2.3. 2025年から2032年までの車両タイプ別市場規模(10億米ドル)の分析および予測

5.2.3.1. 乗用車

5.2.3.2 小型商用車

5.2.3.3. 大型商用車

5.2.4. 市場の魅力度分析:車両タイプ

5.3. 世界の自動車用選択的触媒還元(SCR)市場の見通し:触媒タイプ

5.3.1. 概要/主な調査結果

5.3.2. 触媒タイプ別市場規模(10億米ドル)の過去分析、2019年~2024年

5.3.3. 2025年から2032年までの触媒タイプ別現在の市場規模(10億米ドル)の分析と予測

5.3.3.1. 銅ゼオライト

5.3.3.2. 鉄ゼオライト

5.3.3.3. その他

5.3.4. 市場の魅力度分析:触媒タイプ別

5.4. 世界の自動車用選択的触媒還元(SCR)市場の見通し:販売チャネル

5.4.1. 概要/主な調査結果

5.4.2. 販売チャネル別市場規模(10億米ドル)の過去分析、2019年~2024年

5.4.3. 販売チャネル別市場規模(10億米ドル)の分析および予測、2025年~2032年

5.4.3.1. OEM

5.4.3.2. アフターマーケット

5.4.4. 市場の魅力度分析:販売チャネル

6. 世界の自動車用選択的触媒還元(SCR)市場の見通し:地域別

6.1. 主なハイライト

6.2. 2019年から2024年までの地域別市場規模(10億米ドル)の分析

6.3. 現在の市場規模(10億米ドル)の分析および予測、地域別、2025-2032

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場の魅力度分析:地域別

7. 北米自動車用選択的触媒還元(SCR)市場の展望:

7.1. 主なハイライト

7.2. 価格分析

7.3. 北米市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

7.3.1. 米国

7.3.2. カナダ

7.4. 北米市場規模(10億米ドル)の分析および予測、車種別、2025年~2032年

7.4.1. 乗用車

7.4.2. 軽商用車

7.4.3. 重商用車

7.5. 北米市場規模(10億米ドル)の分析および予測、触媒の種類別、2025年~2032年

7.5.1. 銅ゼオライト

7.5.2. 鉄ゼオライト

7.5.3. その他

7.6. 北米市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

7.6.1. OEM

7.6.2. アフターマーケット

8. ヨーロッパの自動車用選択的触媒還元(SCR)市場の展望:

8.1. 主なハイライト

8.2. 価格分析

8.3. ヨーロッパ市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

8.3.1. ドイツ

8.3.2. イタリア

8.3.3. フランス

8.3.4. 英国

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ

8.4. 2025年から2032年までのヨーロッパ市場規模(10億米ドル)の分析と予測、車種別

8.4.1. 乗用車

8.4.2. 軽商用車

8.4.3. 重商用車

8.5. ヨーロッパ市場規模(10億米ドル)の分析および予測、触媒の種類別、2025年~2032年

8.5.1. 銅ゼオライト

8.5.2. 鉄ゼオライト

8.5.3. その他

8.6. ヨーロッパ市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

8.6.1. OEM

8.6.2. アフターマーケット

9. 東アジアの自動車用選択的触媒還元(SCR)市場の見通し:

9.1. 主なハイライト

9.2. 価格分析

9.3. 東アジア市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 東アジア市場規模(10億米ドル)の分析および予測、車種別、2025年~2032年

9.4.1. 乗用車

9.4.2. 軽商用車

9.4.3. 重商用車

9.5. 東アジア市場規模(10億米ドル)の分析および予測、触媒の種類別、2025年~2032年

9.5.1. 銅ゼオライト

9.5.2. 鉄ゼオライト

9.5.3. その他

9.6. 東アジア市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

9.6.1. OEM

9.6.2. アフターマーケット

10. 南アジアおよびオセアニアの自動車用選択的触媒還元(SCR)市場の展望:

10.1. 主なハイライト

10.2. 価格分析

10.3. 南アジアおよびオセアニアの市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア

10.3.4. その他の SAO

10.4. 南アジアおよびオセアニアの市場規模(10億米ドル)の分析および予測、車両タイプ別、2025-2032

10.4.1. 乗用車

10.4.2. 軽商用車

10.4.3. 重商用車

10.5. 南アジアおよびオセアニア市場規模(10億米ドル)の分析および予測、触媒の種類別、2025年~2032年

10.5.1. 銅ゼオライト

10.5.2. 鉄ゼオライト

10.5.3. その他

10.6. 南アジアおよびオセアニア市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

10.6.1. OEM

10.6.2. アフターマーケット

11. 中南米自動車用選択的触媒還元(SCR)市場の見通し:

11.1. 主なハイライト

11.2. 価格分析

11.3. 中南米市場規模(10億米ドル)分析および予測、国別、2025年~2032年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. 中南米その他

11.4. 中南米市場規模(10億米ドル)分析および予測、車種別、2025年~2032年

11.4.1. 乗用車

11.4.2. 軽商用車

11.4.3. 重商用車

11.5. 2025年から2032年までのラテンアメリカ市場規模(10億米ドル)の分析と予測、触媒の種類別

11.5.1. 銅ゼオライト

11.5.2. 鉄ゼオライト

11.5.3. その他

11.6. 中南米市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

11.6.1. OEM

11.6.2. アフターマーケット

12. 中東・アフリカの自動車用選択的触媒還元(SCR)市場の展望:

12.1. 主なハイライト

12.2. 価格分析

12.3. 中東・アフリカ市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

12.3.1. GCC諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. 中東・アフリカその他

12.4. 2025年から2032年までの中東・アフリカ市場規模(10億米ドル)の分析と予測、車種別

12.4.1. 乗用車

12.4.2. 軽商用車

12.4.3. 重商用車

12.5. 中東・アフリカ市場規模(10億米ドル)の分析と予測、触媒の種類別、2025年~2032年

12.5.1. 銅ゼオライト

12.5.2. 鉄ゼオライト

12.5.3. その他

12.6. 中東・アフリカ市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

12.6.1. OEM

12.6.2. アフターマーケット

13. 競争環境

13.1. 市場シェア分析、2025年

13.2. 市場構造

13.2.1. 競争の激しさのマップ

13.2.2. 競争ダッシュボード

13.3. 企業プロファイル

13.3.1. BASF

13.3.1.1. 企業概要

13.3.1.2. 製品ポートフォリオ/サービス内容

13.3.1.3. 主要財務指標

13.3.1.4. SWOT分析

13.3.1.5. 企業戦略と主要な開発動向

13.3.2. ボサル

13.3.3. ボッシュ

13.3.4. セラム・イビデン

13.3.5. コルメテック

13.3.6. エンビロサーム GmbH

13.3.7. ファウレシア

13.3.8. ハルドル・トプソエ

13.3.9. ジョンソン・マッティ

13.3.10. マグネティ・マレリ SPA

13.3.11. プラスチック・オムニウム

13.3.12. ローチリング・グループ

13.3.13. テネコ・インク.

14. 付録

14.1. 研究方法論

14.2. 研究仮定

14.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***