自動車用ロボットの世界市場(2025-2034):部品別(ハードウェア、ソフトウェア、サービス)、ロボットの種類別、用途別、積載能力別、導入形態別、技術別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

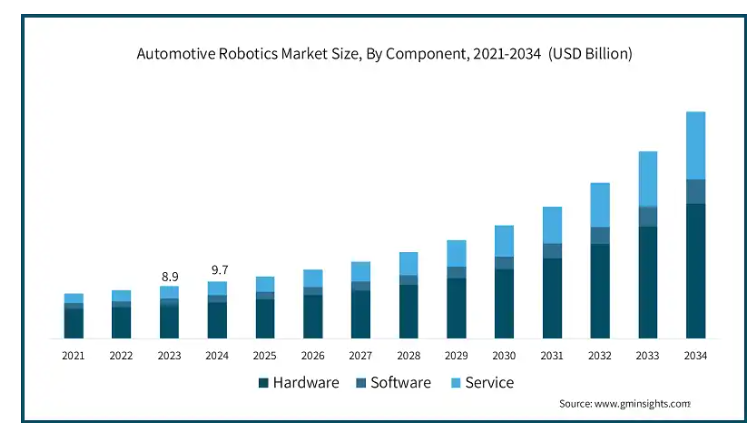

世界の自動車用ロボット市場は 2024 年に 97 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 15.4% で成長すると予想されています。

自動車ロボット産業は、自動化が現代の自動車製造の基盤となる中で、大きな変革を遂げています。生産効率の向上、コスト最適化、精度向上の需要に後押しされ、ロボット技術は組み立てラインの効率化において不可欠な役割を果たしています。溶接から材料搬送まで、自動化は一貫した品質を確保し、エラー率を低減し、生産性を向上させます。電気自動車(EV)とカスタマイズされた生産ソリューションへの注目が高まる中、ロボティクスの採用がさらに加速し、自動車業界において不可欠な存在となっています。人工知能(AI)と協働ロボット(コボット)の継続的な技術革新により、市場の見通しは堅調で、長期的な成長とイノベーションの基盤が整っています。

自動車ロボティクス市場は、車両生産における製造効率と精度の向上ニーズが主な要因となっています。複雑な車両設計、特に電気自動車やハイブリッドモデルでは、正確で一貫した生産プロセスが不可欠です。ロボットは溶接、塗装、組み立て作業を高い精度で実行し、手作業で発生しやすいエラーを最小限に抑えます。反復作業の自動化はサイクルタイムを短縮し、生産量を増加させ、品質基準を維持することで、製造企業の競争力を強化します。Industry 4.0を通じてIoTやスマート製造技術とロボット工学を統合することで、生産ワークフローの最適化と運営コストの削減がさらに進んでいます。

自動車ロボット工学市場の動向

自動車用ロボット業界は、協働ロボット(コボット)の登場により大きな変化を遂げています。これらのロボットは、人間のオペレーターと協力して作業を行い、安全基準を維持しながら生産性を向上させます。自動車メーカーは、生産ニーズに対応し、労働力の問題に対処するための柔軟な自動化ソリューションとして、コボットを導入しています。コボットは、部品組立や品質管理などの精密な作業を行います。人工知能やセンサーと統合することで、リアルタイムの学習と適応が可能になります。コボットは、大手自動車メーカーと小規模生産者の双方に、拡張可能な自動化ソリューションを提供します。

自動車ロボット工学市場分析

ロボットシステム導入に要する高額な初期投資は、市場成長の大きな障壁となっています。高度なロボットシステムの調達、統合、維持管理コストは膨大で、特に中小規模の製造業者に大きな影響を及ぼしています。既存インフラとの統合には複雑な改修工事が必要となり、費用が増加します。企業はシステム運用と維持管理のため、高度な技術を持つ人材への投資も不可欠です。自動化は長期的な利益をもたらしますが、投資回収期間(ROI)が長いことから、一部の企業は大規模な自動化ソリューションの導入を躊躇しています。

電気自動車(EV)の生産は、自動車ロボット工学業界に新たな機会をもたらしています。EVの製造には、バッテリー組み立て、軽量材料の取り扱い、精密で適応性の高い自動化を必要とするカスタム設計など、専門的なプロセスが求められます。ロボットはEV部品の効率的な生産を実現し、材料の無駄を最小限に抑えながら大量生産を管理します。グローバルな自動車メーカーによるEV製造能力の拡大は、消費者需要と規制の強化により推進されており、ロボット工学の需要を増加させています。この変革は、専門的な自動化ソリューションを提供できるロボット工学メーカーに利益をもたらします。

市場は、コンポーネントに基づいてハードウェア、ソフトウェア、サービスに分類されます。ハードウェアセグメントが最大のシェアを占めており、2024年には市場シェアの64%を占めると予測されています。

ロボットアーム、コントローラ、センサー、アクチュエータなどを含むハードウェアセグメントが、自動車用ロボット市場を支配しています。高度なハードウェア部品は、その精度、速度、耐久性の向上により、需要が引き続き拡大しています。軽量ロボットアームや高精度センサーなどのハードウェアの開発は、迅速かつ複雑な自動車製造プロセスの要件を満たすために不可欠です。

ハードウェア部品はロボットシステムの基盤を形成し、その性能と信頼性に直接影響を与えます。メーカーは、AI 搭載ソフトウェアと統合した高度なハードウェアソリューションに投資して、業務効率の向上を図っています。こうした開発が進んでいることで、自動車の自動化に欠かせない要素としてのハードウェアの地位がさらに強化されています。

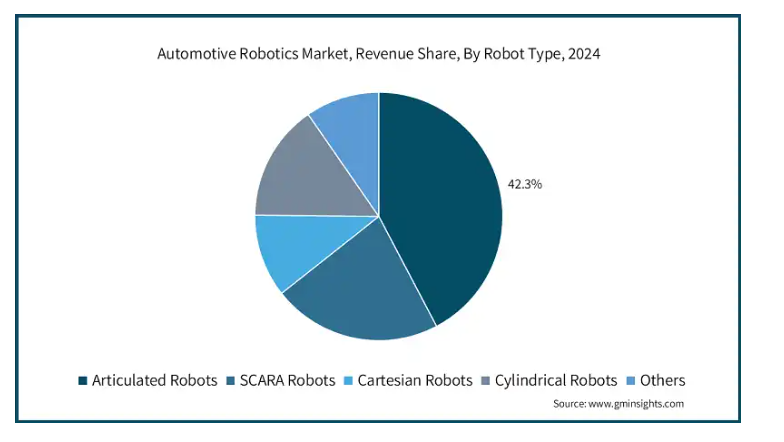

ロボットの種類別では、関節型ロボット、スカラロボット、直交ロボット、円筒型ロボットなどに分類されます。関節型ロボットセグメントは、予測期間において 17% の CAGR で成長すると予想されています。

アーティキュレートロボットは、自動車ロボット市場で最大のシェアを占めています。これは主に、その汎用性と精度に起因しています。これらのロボットは溶接、塗装、材料搬送などのアプリケーションにおいて優れた性能を発揮し、自動車組み立てラインの不可欠なコンポーネントとなっています。多軸運動能力により、複雑なタスクを高い精度と速度で実行可能です。

自動車メーカーは、さまざまな生産要件に対応するため、多関節ロボットの導入を進めています。これらのロボットは、大量生産とカスタマイズされた製造プロセスの両方に必要な柔軟性を提供します。人工知能と強化されたプログラミング機能の統合により、多関節ロボットはリアルタイムの調整を実行でき、製造効率が向上します。

北米の自動車用ロボット市場では、2034 年までにアメリカの市場規模は 99 億米ドル以上に達すると予測されています。アメリカ市場は、先進的な製造施設、スマートファクトリー技術の急速な採用、および EV 市場の成長に牽引されています。自動車メーカーは、インダストリー 4.0 への投資を背景に、生産コストの削減と効率の向上を目的として自動化を優先しています。その機会は、多様な生産ニーズに対応する柔軟な自動化システムにあり、採用動向はコボットや AI 統合ロボットに集中しています。

中国自動車ロボット産業は、地域最大の自動車製造拠点の存在により貢献しています。政府の自動化とスマートファクトリー促進施策が市場成長を大幅なペースで牽引しています。中国自動車メーカーは、大規模EV生産の最適化とグローバル競争力強化のためロボット技術に投資しています。地元企業は品質と精度向上を目的にAI駆動型ロボット技術などの先進技術を採用する動きが加速しています。

インドの自動車ロボット市場は、製造企業が生産施設を近代化するため拡大しています。主要な要因には、車両需要の増加、製造支援の政府インセンティブ、生産性向上への焦点が含まれます。採用傾向は、コスト効率の良いロボットソリューションと半自動化オペレーションを支援するコボットに重点が置かれています。

韓国市場は、現代自動車や起亜自動車などの大手自動車メーカーが主導する先進的な製造エコシステムによって主に牽引されています。同国が技術革新を重視し、産業オートメーションを政府として支援し、研究開発に多額の投資を行っていることが、主な推進要因となっています。堅調な半導体および電子機器のサプライチェーン、高度な技能を持つ労働力、そして先進的な製造技術を推進する戦略的な国家政策が相まって、生産ラインにおける自動車用ロボットの採用と自動運転車の開発が加速しています。

日本の自動車用ロボット市場は、労働力の高齢化による自動化の必要性と、精密工学と技術的卓越性に対する文化的なこだわりによって牽引されています。協働ロボット(コボット)、AI 統合、および高度なセンサー技術への大規模な投資が、自動車製造を変革しています。さらに、同国の強力な自動車輸出産業、産業のデジタル化を支援する政府の取り組み、および技術革新の深く根付いた伝統が、研究、開発、生産の分野における自動車用ロボットの成長を継続的に後押ししています。

自動車ロボット市場シェア

自動車ロボット産業は中程度の集中度を示しており、数社の主要企業が市場の大部分を占めています。主要企業はスケールメリット、先進技術、戦略的提携を活用して地位を強化しています。ABB、Fanuc、Yaskawa Electric Corporationなどのグローバル企業は、強力なブランド力と多様な製品ポートフォリオを武器に市場をリードしています。市場シェアを獲得するため、企業は製品イノベーション、合併・買収、自動車OEMとの協業などの戦略を採用しています。AI統合型ロボティクスやコボット技術への投資は、企業の製品差別化を可能にしています。さらに、EVやハイブリッド車両生産向けにカスタマイズされた自動化ソリューションは、イノベーションを促進し市場基盤を強化する主要な競争戦略として浮上しています。

自動車ロボティクス市場企業

自動車ロボティクス業界で主要な企業は以下の通りです:

ABB

Comau SpA

Denso Wave

Dürr AG

Fanuc Corporation

Harmonic Drive System

Kawasaki Heavy Industries

KUKA Robotics

Nachi-Fujikoshi Corp

Omron Corporation

Panasonic Welding Systems Co. Ltd.

Reis Gmbh & Co.

Rockwell Automation

Seiko Epson Corporation

Stäubli

Universal Robots

Yamaha Robotics

Yaskawa Electric Corporation

自動車ロボティクス業界ニュース

2023年12月、ボルボ・カーズはスウェーデンのトルスランダと中国のダチンにある施設で、次世代の電気自動車の製造にABBの産業用ロボット1,300台以上を統合します。導入されるロボットは、溶接、リベット打ち、穴あけなどの作業に対応するABBのモジュール式IRB 6710、6720、6730で、荷重容量は150kgから310kg、到達距離は最大3.2mです。ABB の OmniCore コントローラを搭載したこれらのロボットは、ボルボの持続可能性の目標に沿って、最大 20% のエネルギー節約を実現します。

2024年10月、ABB は、塗料の移送効率を 10% 以上向上させ、塗料の無駄を 30% 以上削減し、CO2 および VOC 排出量を大幅に削減するように設計された、RB 1000i-S 塗料噴霧器を発表しました。この革新的な製品は、エネルギー効率の向上と資源消費の最小化により、自動車メーカーのカーボンニュートラル目標の達成を支援します。

この自動車用ロボット市場調査レポートには、2021年から2034年までの収益(百万米ドル/十億米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、コンポーネント別

ハードウェア

コントローラ

ロボットアーム

エンドエフェクタ

センサー

ビジョンセンサー

力/トルクセンサー

その他

その他

ソフトウェア

サービス

市場、ロボットの種類別

多関節ロボット

4軸ロボット

6軸ロボット

その他

スカラロボット

直交ロボット

円筒型ロボット

その他

市場、用途別

マテリアルハンドリング

溶接

スポット溶接

アーク溶接

組立/分解

検査

切断および加工

物流および倉庫の自動化

その他

市場、ペイロード容量別

16 kg 未満

16~60 kg

60~225 kg

225 kg 以上

市場、導入タイプ別

固定ロボット

移動ロボット

無人搬送車 (AGV)

自律移動ロボット (AMR)

市場、技術別

機械学習および人工知能

3D ビジョンシステム

IoT 統合

クラウドロボティクス

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ANZ

その他のアジア太平洋

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

その他の MEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.7 成長要因

3.7.1 自動化需要の増加

3.7.2 電気自動車と自律走行車の需要急増

3.7.3 安全性と労働者福祉への注目

3.7.4 協働ロボット(コボット)の台頭

3.7.5 ロボティクス分野における継続的な技術革新

3.8 業界の課題と挑戦

3.8.1 高い初期投資

3.8.2 ロボティクス運用における熟練労働力の不足

3.9 成長ポテンシャル分析

3.10 ポーターの分析

3.11 PESTEL分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(部品別、10 億米ドル

5.1 主な傾向

5.2 ハードウェア

5.2.1 コントローラ

5.2.2 ロボットアーム

5.2.3 エンドエフェクタ

5.2.4 センサー

5.2.4.1 ビジョンセンサー

5.2.4.2 力/トルクセンサー

5.2.4.3 その他

5.2.5 その他

5.3 ソフトウェア

5.4 サービス

第 6 章 市場規模予測、ロボットの種類別、2021 年~2034 年(10 億米ドル)

6.1 主な傾向

6.2 多関節ロボット

6.2.1 4 軸ロボット

6.2.2 6 軸ロボット

6.2.3 その他

6.3 スカラロボット

6.4 直交ロボット

6.5 円筒形ロボット

6.6 その他

第 7 章 用途別市場規模予測(2021 年~2034 年)(10 億米ドル

7.1 主な傾向

7.2 マテリアルハンドリング

7.3 溶接

7.3.1 スポット溶接

7.3.2 アーク溶接

7.4 組み立て/分解

7.5 検査

7.6 切断および加工

7.7 物流および倉庫の自動化

7.8 その他

第 8 章 市場規模予測、積載能力別、2021 年~2034 年(10 億米ドル

8.1 主な傾向

8.2 16 kg まで

8.3 16~60 kg

8.4 60~225 kg

8.5 225 kg 以上

第 9 章 導入タイプ別市場規模予測(2021 年~2034 年)(10 億米ドル

9.1 主な傾向

9.2 固定ロボット

9.3 移動ロボット

9.3.1 無人搬送車(AGV

9.3.2 自律移動ロボット(AMR

第 10 章 2021 年から 2034 年までの市場規模予測(技術別)(10 億米ドル

10.1 主な傾向

10.2 機械学習と人工知能

10.3 3D ビジョンシステム

10.4 IoT 統合

10.5 クラウドロボティクス

第 11 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドル

11.1 主な傾向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 オーストラリア

11.4.6 アジア太平洋その他

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 その他のラテンアメリカ

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

11.6.4 その他の中東・アフリカ

第 12 章 企業プロフィール

12.1 ABB

12.2 Comau SpA

12.3 Denso Wave

12.4 Dürr AG

12.5 Fanuc Corporation

12.6 Harmonic Drive System

12.7 Kawasaki Heavy Industries

12.8 KUKA Robotics

12.9 Nachi-Fujikoshi Corp

12.10 Omron Corporation

12.11 Panasonic Welding Systems Co. Ltd.

12.12 Reis Gmbh & Co.

12.13 Rockwell Automation

12.14 Seiko Epson Corporation

12.15 Stäubli

12.16 Universal Robots

12.17 Yamaha Robotics

12.18 Yaskawa Electric Corporation

*** 本調査レポートに関するお問い合わせ ***