自動車用部品の世界市場(2025-2030):駆動系・パワートレイン、電気・電子装置、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

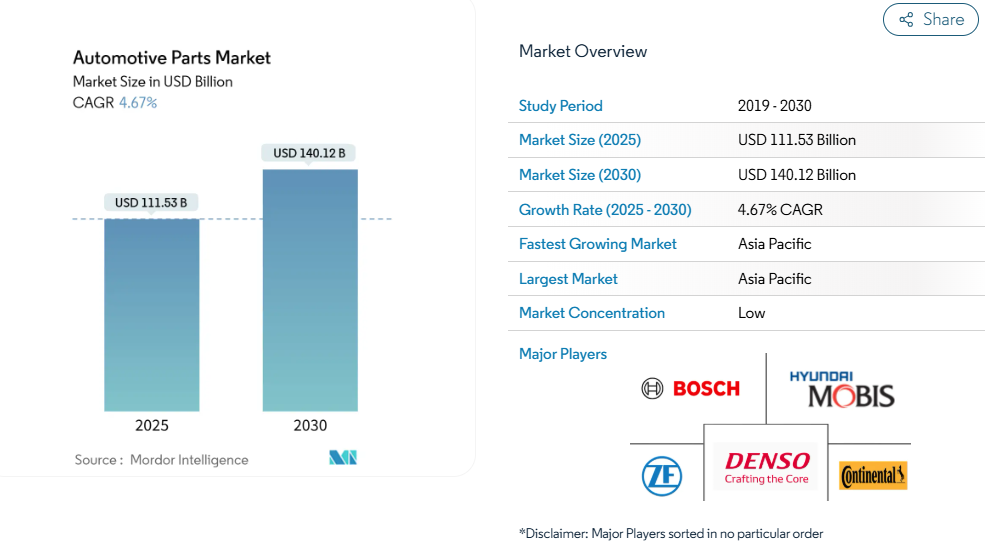

自動車部品市場は2025年に1,115億3,000万米ドルに達し、2030年には1,401億2,000万米ドルに拡大すると予測されており、年平均成長率(CAGR)4.67%で推移しています。自動車生産台数の増加、世界的な車両の老朽化に伴うアフターマーケット需要の安定、そして電動化の加速が相まって、この緩やかな成長軌道を支えています。電動パワートレインの普及により、収益源は高付加価値の電気・電子部品へと移行しつつあります。一方で、内燃機関部品の一部に対する需要は減少傾向にあります。

デジタルコマースはスペアパーツのグローバル流通経路を再構築し、数千もの中小サプライヤーを正式なサプライチェーンに組み込んでいます。アジア太平洋地域は構造的なコスト優位性、大規模な製造基盤、そして深い現地需要を有しており、新型車の調達において不均衡な利益獲得を可能にしております。一方、半導体不足、変動する原材料コスト、厳格化するデータアクセス規制は、四半期ごとの生産量と収益性を歪める可能性のある主要な逆風として残っております。

世界の自動車生産台数の増加

世界の自動車生産台数は2023年に9,050万台に達し、コロナ禍以前の水準に回復しました。ただし、2024年には8,850万台に減速した後、回復が見込まれています[1]。この生産拡大は、特に自動車保有率が上昇を続ける新興市場において、純正部品とアフターマーケット部品の両方に対する需要増加と直接的に連動しています。中国が主に低コストの内燃機関車および電気自動車の純輸出国へと変貌したことで、グローバルサプライチェーンが再構築され、部品サプライヤーに対する新たな需要パターンが生み出されています。「マルチエネルギー」生産ラインへの移行により、メーカーは市場の不確実性に迅速に対応しつつ、異なるパワートレイン技術において一貫した部品需要を維持することが可能となります。

ソフトウェア定義車両が求めるアップグレード可能なハードウェア

自動車ソフトウェア市場は今後数年間で力強い成長を示すと予測されており、業界幹部は2035年までに車両がソフトウェア定義化されAI駆動化されると見込んでいます。この変革には、無線アップデート(OTA)と継続的な機能強化を支える根本的に異なるハードウェアアーキテクチャが求められます。固定機能を持つ従来の自動車部品とは異なり、ソフトウェア定義車両は、車両ライフサイクルを通じて進化するソフトウェア要件に対応可能なモジュール式でアップグレード可能なハードウェアプラットフォームを必要とします。この変化は、高性能コンピューティングユニット、高度なセンサー、遠隔再プログラミングが可能な柔軟な電子制御ユニットへの需要を促進し、これらの高度な部品を提供できるサプライヤーにとって新たな収益機会を生み出します。

電子商取引部品プラットフォームの急速な成長

米国自動車部品市場は、デジタル化、AI導入、電子商取引の拡大を背景に、2025年から2029年にかけて410億米ドル規模に成長すると予測されています。オンライン販売プラットフォームは実店舗を凌駕しており、ブレーキ、フィルター、バッテリー、タイヤ、潤滑油がトップセリングカテゴリーとして台頭しています[2]。AIの統合によりサプライチェーン効率と在庫管理が向上する一方、自動化システムは優れた製品推薦と迅速な注文処理を通じて顧客体験を改善しています。この電子商取引の変革は特にアフターマーケットチャネルで顕著であり、デジタルプラットフォームにより小規模サプライヤーが広範な顧客基盤に物理的流通網を大規模に構築することなくアクセス可能となり、従来の部品流通モデルを根本的に変革しています。

「修理権」法案が独立系サービスシェアを拡大

超党派のREPAIR法(修理権法)は2025年に議会で再提出され、車両所有者と独立系修理施設が必須の修理データやツールにアクセスできることを保証し、アフターマーケットサービスにおける従来のOEM支配を揺るがす可能性があります。現在、独立系修理工場の60%以上がOEMの制限により困難に直面しており、消費者のコスト上昇とサービス選択肢の制限を招いています。この法案は、従来ディーラーネットワークを優遇してきたデータアクセス障壁を打破することで、アフターマーケット部品サプライヤーの潜在市場を大幅に拡大する可能性があります。独立系ショップは保証期間外の修理の80%をディーラーよりも低コストで実施しており、修理権限の成功裏な実施はアフターマーケットの成長を加速させ、部品流通エコシステムにおける競争を促進するでしょう。

継続する半導体不足

自動車用半導体市場は回復努力にもかかわらず供給制約が継続しており、業界は不足がピーク時において最大40%の生産減少を経験しています。自動車セクターのソフトウェア定義車両への移行により、車両あたりの半導体搭載量は2023年の800米ドルから2030年までに1,350米ドルへ増加すると予測されています。特定地域への生産集中や自動車用部品の長いリードタイムにより、サプライチェーンの脆弱性は依然として存在します。この不足は特に先進運転支援システム(ADAS)やインフォテインメント部品に影響を及ぼし、自動車メーカーは生産スケジュールを維持するため、チップの優先配分を迫られるほか、場合によっては車両機能の削除を余儀なくされています。

EVシフトがICE専用部品の需要を侵食

電気自動車は内燃機関に比べ可動部品が大幅に少なく、従来型車両よりメンテナンス要件が40%低減されるとの試算もあります。この移行は、排気システム、燃料噴射部品、従来型トランスミッション部品など、内燃機関専用部品のサプライヤーにとって特に課題となっています。しかし一方で、バッテリー管理システム、電動パワートレイン、熱管理ソリューションなど、新たな部品カテゴリーにおける機会も創出しています。移行のタイムラインは地域によって大きく異なり、欧州と中国が導入をリードしています。一方、北米ではより慎重なペースで進められており、サプライヤーは減少する内燃機関需要と新興のEV機会とのバランスを取る必要がある複雑なグローバル環境が生じています。

セグメント分析

タイプ別:電子機器の統合が市場進化を牽引

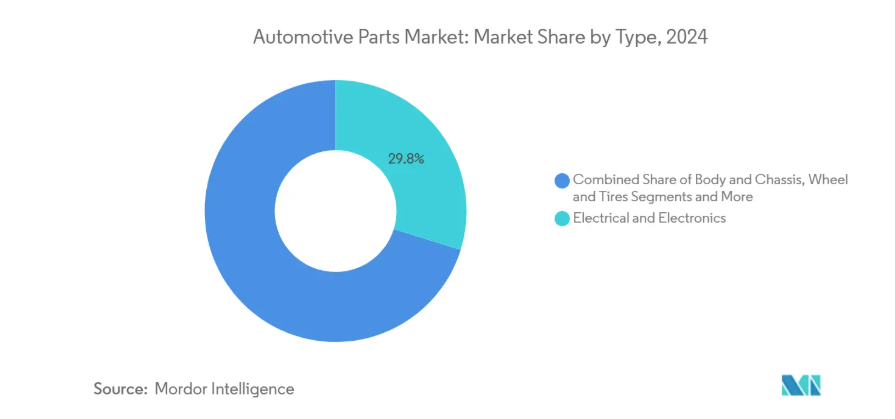

電気・電子部品は2024年に29.84%と最大の市場シェアを占め、2030年までに年平均成長率(CAGR)9.27%という最速の成長率を達成すると予測されています。この二つの分野が主導的地位を占める背景には、高度な電子システムを必要とするコネクテッドカー、自動運転車、電動化車両への自動車産業の根本的な転換があります。現代の車両には平均80個のセンサーと100個の電子ユニットが搭載されており、2030年までに電子部品が新車コストの50%を占めると予測されています[3]。この分野は、先進運転支援システム(ADAS)、インフォテインメントプラットフォーム、バッテリー管理システム、V2X(車両間通信)モジュールなどの重要システムを含みます。

ドライブトレインおよびパワートレイン部品は、従来の内燃機関部品の需要が減少する一方で、電動パワートレイン部品が急増する複雑な移行期に直面しています。内装・外装分野は、プレミアム化の潮流とユーザー体験への注目の高まりから恩恵を受けており、特にソフトウェア定義車両においては、キャビン技術が重要な差別化要素となります。ボディ・シャシー部品は、新素材や軽量化要求に対応するため進化を続けています。一方、ホイール・タイヤ分野は比較的安定しており、老朽化した車両群からの交換需要と世界的な車両台数の増加が成長を牽引しています。

販売チャネル別:アフターマーケット電子商取引が流通を変革

2024年においても、OEMチャネルは61.42%の市場シェアを維持しており、これは生産工程において自動車メーカーに直接供給される部品の大きな価値を反映しています。しかしながら、アフターマーケット向け電子商取引は13.54%の年平均成長率(CAGR)で最も急速に成長するセグメントとして台頭し、従来の部品流通モデルを根本的に変革しています。デジタルプラットフォームは消費者への直接販売を可能にし、従来の流通ネットワークを迂回することでコスト削減と利便性の向上を実現しています。

従来のアフターマーケット流通経路は、ECの成長と「修理権」立法の可能性による圧力に直面しています。同立法が成立すれば、独立系整備工場のOEMデータ・部品へのアクセスが改善され競争が激化する恐れがあります。しかしながら、複雑な取り付け作業、技術サポート、緊急修理への即時対応においては、物理的なアフターマーケット流通経路が優位性を維持しています。流通経路の構成はオムニチャネル化へと進化しており、特に定期メンテナンス品や標準部品において、デジタルプラットフォームが物理的流通ネットワークを補完する形態が主流となりつつあります。

地域別分析

アジア太平洋地域は2024年に45.78%の市場シェアを維持し、中国の自動車製造における優位性と拡大する国内市場に牽引され、2030年まで年平均成長率(CAGR)6.28%で地域成長をリードします。中国は2024年に1,240万台の電気自動車を生産し、世界の電気自動車生産量の70%以上を占めると同時に、自動車の純輸出国へと変貌を遂げました。この生産国かつ輸出国という二重の役割が、国内向けおよび輸出車両向けの自動車部品に対する大きな需要を生み出しています。インドの自動車アフターマーケットは、車両所有台数の増加とアフターマーケットサービスへの需要拡大に支えられ、2028年までに140億米ドルに達すると予測されています。日本は、ハイブリッドパワートレインや精密製造など、先進部品における技術的専門知識を引き続き活用しています。一方、韓国は電気自動車技術と自動車用途向け半導体ソリューションに注力しています。

北米と欧州は確立された自動車エコシステムを有する成熟市場ですが、業界変革への適応において固有の課題に直面しています。640億ユーロ規模の欧州自動車アフターマーケットは、経済変動、規制変更、そして従来型メンテナンスサービスを必要としない電気自動車への移行による圧力に直面しています。同地域の独立系アフターマーケットは、車両の高齢化と予算重視の消費者により60%の市場シェアを占めていますが、電気自動車の普及により2026年以降は成長が鈍化すると予想されます。北米はニアショアリングの潮流とインフレ抑制法による国内電気自動車生産支援の恩恵を受けていますが、貿易政策や中国の自動車競争による潜在的な混乱に直面しています。

南米、中東、アフリカの新興市場は、現在の市場シェアは小さいものの、大きな成長可能性を示しています。メキシコの自動車部品セクターは2024年に25億米ドルを超える外国直接投資(FDI)を誘致し、米国における電気自動車生産の成長と電気部品需要の増加により、23.5%の増加を記録しました。中東・北アフリカ地域では、2024年第1四半期に11件の新規自動車プロジェクトが発表され、投資総額は29億米ドルを超えました。サウジアラビアの13億米ドル規模の電気自動車製造複合施設が主導的役割を果たしています。これらの地域では、政府主導の自動車産業育成施策や輸入依存度低減策が推進され、国内外の部品サプライヤーにとってビジネスチャンスが創出されています。

競争環境

自動車部品市場は集中度が低く、技術革新と顧客ニーズの変化を背景に激しい競争が展開されています。ロバート・ボッシュ、コンチネンタル、デンソーといった伝統的なティア1サプライヤーは、大規模な研究開発投資と電動化・ソフトウェア能力への戦略的転換を通じて主導的地位を維持しています。ソフトウェア定義車両(SDV)への業界変革が進む中、競争環境は急速に変化しており、サプライヤーは関連性を維持するためハードウェアとソフトウェアの両方の能力開発が求められています。

戦略的動向からは、プロジェクト指向から製品指向へのビジネスモデル転換が明らかになっており、サプライヤーは複数のOEM顧客にまたがる継続的な収益源を生み出す拡張可能なソリューションを模索しています。自動車向けソフトウェア・電子機器市場は、2035年までに3,200億米ドルから1.2兆米ドルへと4倍に拡大すると予測されており、この市場の60%がサプライヤーに開放される見込みです。この変革を成功裏に遂行する企業には大きな機会が生まれます。特に自動運転システム、V2X(車両間・万物間通信)、予知保全ソリューションといった分野では、従来の自動車サプライヤーとテクノロジー企業が交わる領域に新たなビジネスチャンスが存在します。

新興のディスラプターとしては、自動車市場に参入するテクノロジー企業や、コスト競争力のある製品でグローバル展開を拡大する中国サプライヤーが挙げられます。競争環境はさらに複雑化しており、従来のICE(内燃機関)車両と新興の電気プラットフォームの両方を同時に供給する必要性から、サプライヤーは移行スケジュールを管理しつつ二重の能力を維持しなければなりません。企業は製造効率と製品品質の向上に向け、人工知能(AI)と自動化をますます活用しており、その成功した導入はコスト重視市場における重要な競争上の差別化要因となっています。

最近の業界動向

- 2025年1月:アメリカン・アクスル・アンド・マニュファクチャリング社は、GKNパウダー・メタロロジー社およびGKNオートモーティブ社の買収を14億4000万米ドルで完了し、先進製造技術とグローバル市場での存在感を大幅に拡大しました。

- 2024年11月:スタンダード・モーター・プロダクツ社は、欧州のアフターマーケットサプライヤーであるニッセンズ・オートモーティブ社の買収を約3億9000万米ドルで完了しました。これにより、北米および欧州市場における同社の地位が強化されると同時に、ニッセンズ社の車両制御技術における専門知識を活用することが可能となりました。

自動車部品産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的な自動車生産台数の増加

4.2.2 アップグレード可能なハードウェアを必要とするソフトウェア定義車両

4.2.3 老朽化した車両群がアフターマーケット支出を促進

4.2.4 電子商取引部品プラットフォームの急速な成長

4.2.5 「修理権」法規制による独立系サービスシェアの拡大

4.2.6 先進材料部品への軽量化推進

4.3 市場抑制要因

4.3.1 持続的な半導体不足

4.3.2 EV移行による内燃機関専用部品需要の減少

4.3.3 原材料価格の変動によるコスト構造の混乱

4.3.4 主要製造拠点における労働力不足

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

4.8 主要サプライヤー情報(タイプ別)

5. 市場規模と成長予測(金額(米ドル))

5.1 タイプ別

5.1.1 ドライブトレインおよびパワートレイン

5.1.2 内装および外装

5.1.3 電気および電子機器

5.1.4 ボディおよびシャーシ

5.1.5 ホイールおよびタイヤ

5.1.6 その他のタイプ

5.2 推進方式別

5.2.1 内燃機関

5.2.2 バッテリー式電気自動車

5.2.3 ハイブリッド電気自動車

5.2.4 プラグインハイブリッド電気自動車

5.2.5 燃料電池電気自動車

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 商用車

5.4 販売チャネル別

5.4.1 オリジナル・エクイップメント・メーカー(OEM)

5.4.2 アフターマーケット

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 エジプト

5.5.5.4 トルコ

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Robert Bosch GmbH

6.4.2 Continental AG

6.4.3 Denso Corporation

6.4.4 ZF Friedrichshafen AG

6.4.5 Magna International Inc.

6.4.6 Valeo SA

6.4.7 Hyundai Mobis Co. Ltd

6.4.8 Faurecia SE

6.4.9 Lear Corporation

6.4.10 Aisin Corporation

6.4.11 Aptiv Plc

6.4.12 BorgWarner Inc.

6.4.13 Schaeffler AG

6.4.14 Cummins Inc.

6.4.15 CATL

6.4.16 Tenneco Inc.

6.4.17 Brembo SpA

6.4.18 Mando Corporation

6.4.19 ACDelco (GM Genuine Parts)

6.4.20 Nidec Corporation

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***