自動車オペレーティングシステム市場規模、成長、シェア、動向、予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

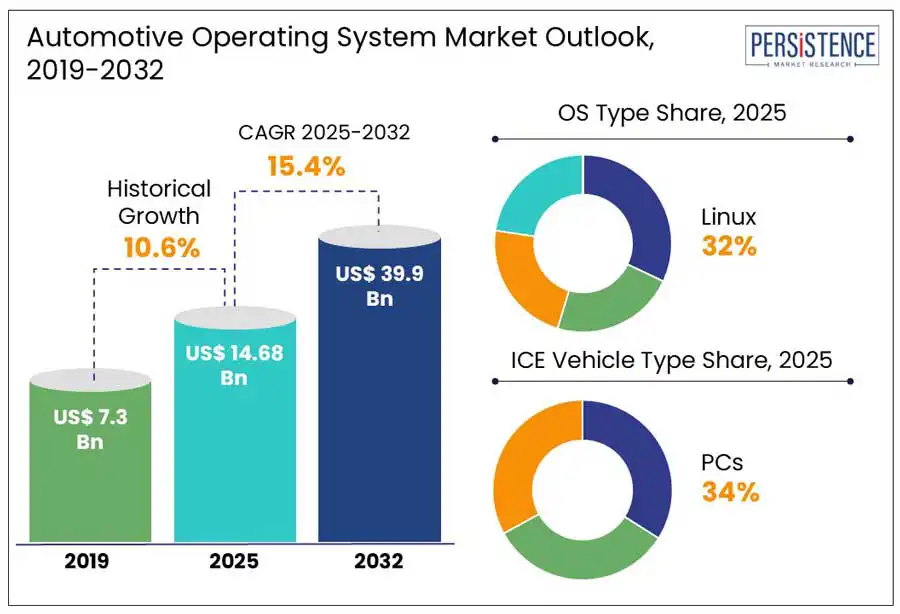

世界の自動車オペレーティングシステム(自動車OS)市場は、2025年に146億8000万ドルに達すると予測されており、2032年までには399億ドルに成長すると見込まれています。この市場は、2025年から2032年の間に15.4%の年平均成長率(CAGR)を記録するとされ、急速な技術革新と激しい競争が特徴です。自動車メーカーや技術企業は、厳しい車両安全規制やサイバーセキュリティの懸念、オープンソースプラットフォームへの移行によって業界の風景が変化する中、先進的な自動車ソフトウェアエコシステムのイノベーションに焦点を当てています。

主要な企業としては、Microsoft Corporation、Alphabet Inc.、Apple Inc.などがあり、これらの企業は市場における成長可能性を示す先進的な接続ソリューションに投資しています。例えば、2025年2月には、ジャガー・ランドローバー(JLR)が北米の技術拠点を拡大するために、今後10年間で1億8000万ドルの投資を発表しました。この取り組みは、次世代の接続性と自動運転技術を開発するというJLRのグローバル戦略の一環です。

厳しい規制フレームワークが、機能安全性、サイバーセキュリティ、および自動運転車のテストの周りで策定されており、先進的な自動車オペレーティングシステムの採用を促す重要な要因となっています。主要市場における政府機関、例えば米国の国家道路交通安全局(NHTSA)やヨーロッパのUNECE WP.29などが、新しいガイドラインを導入しており、これらはより高いソフトウェアの信頼性、安全なデータ処理、頻繁なシステムアップデートを義務付けています。自動車OEMは、ISO 26262(機能安全性)やISO/SAE 21434(サイバーセキュリティ)などのコンプライアンス基準に準拠したオペレーティングシステムを実装することが求められており、これにより確実なソフトウェアアーキテクチャーの需要が急速に高まっています。

車両がインフォテインメントシステム、クラウドサービス、モバイルアプリを通じてますます接続されるようになるにつれて、サイバーセキュリティの脅威のリスクが急速に増しています。2024年11月には、スバルのSTARLINK接続車両サービスにおけるセキュリティ脆弱性が研究者によって発見され、これにより米国、日本、カナダにおける全ての車両と顧客アカウントに無制限にアクセス可能になる可能性がありました。自動車オペレーティングシステムは、複数のネットワーク間でリアルタイムのデータ交換を処理しなければならず、ハッカーにとって脆弱性を狙う主要なターゲットとなっています。高いシステムパフォーマンスを維持しながら強力なセキュリティ対策を実装することは、自動車メーカーにとってコストがかかり、技術的に複雑なプロセスです。したがって、接続車両ソリューションの採用が増加する中で、自動車オペレーティングシステムにおけるサイバーセキュリティの課題は、2025年から2032年にかけて市場成長に一定の影響を与える可能性があります。

自動車業界は、オープンソースプラットフォームへの注目が高まっています。自動車メーカーは、より柔軟性、コスト削減、迅速なイノベーションを求めています。従来のプロプライエタリシステムはカスタマイズを制限し、開発サイクルを遅らせることが多く、Automotive Grade Linux(AGL)などのオープンソースオペレーティングシステムがますます魅力的になっています。オープンソースソリューションを採用することにより、製造業者はグローバルなデベロッパーコミュニティと協力し、機能の導入を加速し、単一のベンダーへの依存を減らすことができます。このアプローチはコストを削減し、メーカーが異なる地域や車種に合わせたカスタムユーザーエクスペリエンスを提供することを可能にし、急速に進化する消費者の期待に対応します。より多くの製造業者が戦略的利益を認識するにつれて、オープンソースオペレーティングシステムの採用は、確立された市場と新興市場の両方で新たな成長の道を開くとされています。

オペレーティングシステムのタイプに基づくと、Linuxセグメントは2025年に32%のシェアを占める可能性があります。これは、Automotive Grade Linux(AGL)の広範な採用によるもので、柔軟性、スケーラビリティ、コスト効果を提供します。これにより、自動車メーカーはインフォテインメント、接続性、先進運転支援システム(ADAS)向けのカスタマイズ可能なソリューションを追求する際に好まれる選択肢となっています。一方、Androidセグメントは予測期間中に最も速い成長を遂げると予想されています。GoogleのAndroid Automotive OSを利用することで、自動車メーカーは親しみやすいユーザーインターフェースとモバイルアプリとのシームレスな統合を提供できます。また、Googleの高度な車内サービスエコシステム、例えばGoogle Maps、Google Assistant、Play Storeなどは、よりパーソナライズされた接続体験を求める消費者の需要を補完します。したがって、Androidサービスの採用が増加することで、このセグメントの成長が促進されると予測されています。

内燃機関(ICE)車両のタイプに基づくと、市場はPC、LCV、HCVにセグメント化されています。これらの中で、PCセグメントが2025年に34%の収益シェアを占めると予想されています。これは、個人輸送への強い需要の継続と、さまざまな価格帯やカテゴリにわたるICE車両の広範な可用性によるものです。乗用車は最も広く生産され販売されているICE車両タイプであり、確立された市場、広範な流通ネットワーク、幅広い顧客基盤の恩恵を受けています。例えば、欧州自動車メーカー協会によれば、2024年には世界の乗用車販売が7460万台に達し、2023年に比べて2.5%の増加を記録しました。

一方、LCVセグメントは、今後数年間で最も急速な成長を遂げると予想されています。軽商用車(LCV)には、バン、ピックアップ、小型トラックが含まれます。LCVは、eコマースの拡大、都市物流、小規模ビジネスの輸送ニーズによって高い需要を経験しています。オンラインショッピングの拡大と迅速な配達の必要性により、LCVはラストマイル物流に不可欠なものになっています。さらに、急速にインフラストラクチャが発展している地域では、LCVはビジネスやサービス産業を支えるための需要が高まっています。このセグメントの成長は、より手頃なファイナンスオプションと、商業用途におけるより燃費効率の良い多用途車両へのシフトによっても支えられています。

北米は2025年に約30%の収益シェアを保持すると予想されています。この優位性は、技術革新、強力な自動車製造インフラストラクチャ、およびNVIDIA、Alphabet、Appleなどの影響力のある技術企業の存在によるものです。米国の主要な自動車メーカーは、独自のオペレーティングシステムに多額の投資を行い、ソフトウェア環境を制御し、車両パフォーマンスを向上させることを目指しています。オーバーザエア(OTA)アップデート、高度なインフォテインメント、シームレスな接続などの技術の統合が、市場成長を今後数年間で促進することが予測されています。米国の自動車オペレーティングシステム市場は、予測期間中にかなりの成長を遂げています。確立された規制フレームワークが、最先端の自動車技術の成長をサポートしています。例えば、国家道路交通安全局(NHTSA)の自動運転車のガイドラインの実施は、自動運転車のテストと展開のための厳しい基準を概説しており、これらの車両が安全要件を満たした上で公道での使用が許可されることを保証しています。

アジア太平洋地域は、接続車両の需要の増加と電動モビリティへのシフトによって、最も急速な成長を遂げると予測されています。AI、5G接続、自動運転の技術的進歩は、車両におけるより高度なオペレーティングシステムの採用を加速させています。スマートモビリティソリューションを好む消費者が増加する中で、この地域は自動車メーカーや技術企業にとって重要な拠点となっています。中国の自動車オペレーティングシステム市場は、予見可能な未来において地域を支配すると予想されています。同国の大規模な消費者基盤と電気自動車への急速な移行により、先進的な自動車オペレーティングシステムに対する強い需要が生まれています。研究によれば、2024年には中国での新エネルギー車(NEV)の総販売台数が約1150万台に達し、前年から22%の増加を記録しました。同国には多数の革新的な国内自動車メーカーや技術企業が存在し、接続および自動運転車技術に多額の投資を行っています。また、スマートで持続可能な交通システムへの大きな推進力は、政府の政策やインフラ投資によって支えられており、今後数年間でアジア太平洋地域における市場リーダーとしての地位を確立することが期待されています。

世界の自動車オペレーティングシステム市場は、先進的な車載技術、自動運転、シームレスな接続に対する増大する需要によって駆動される激しい競争が特徴です。主要プレイヤーは、ユーザーエクスペリエンスを向上させ、車両パフォーマンスを最適化し、オーバーザエアアップデートを可能にするために、独自の安全でカスタマイズ可能なオペレーティングシステムの開発にますます焦点を当てています。伝統的な自動車メーカーがソフトウェア開発を制御し続ける一方で、技術の巨人たちはオープンソースプラットフォームと豊富なアプリエコシステムで支配を狙っています。さらに、自動車企業は、パートナーシップ、コラボレーション、研究開発活動への投資、合併と買収、他の地域への展開などの成長戦略を採用し、市場での地位を強化し、競争をリードすることを目指しています。このような取り組みは、今後数年間で市場の成長を促進すると予想されています。

世界市場は、2025年に146億8000万ドルの価値を持つと予測されています。市場は、厳しい車両安全規制、強化されたサイバーセキュリティの必要性、および先進的な車載技術に対する増大する需要によって駆動されています。市場は2025年から2032年にかけて15.4%のCAGRを記録するとされています。主要な機会には、柔軟性、コスト削減、迅速なイノベーションを提供するAutomotive Grade Linux(AGL)などのオープンソースプラットフォームの採用の増加が含まれます。さらに、接続および電気自動車の需要の増加は、OSプロバイダーにとって高度な機能を統合し、ユーザーエクスペリエンスを向上させるための重要な機会を提供します。自動車オペレーティングシステム業界の主要プレイヤーには、BlackBerry Limited、Microsoft Corporation、Alphabet Inc.、Apple Inc.、NVIDIA Corporationなどが含まれます。

Report Coverage & Structure

自動車オペレーティングシステム市場の包括的な分析

このレポートは、グローバルな自動車オペレーティングシステム市場の詳細な分析を提供しています。市場のスナップショットや2025年から2032年までの機会評価、市場動向、将来の市場予測、業界の最新発展など、総合的な洞察を示します。さらに、PMR(Persistence Market Research)の分析と推奨事項も含まれています。

市場概要

このセクションでは、まず市場のスコープと定義を明確にします。続いて、市場のダイナミクスが詳しく説明されており、成長の原動力となる要因、制約、潜在的な機会、そして市場が直面する課題と主要なトレンドが取り上げられています。また、マクロ経済的要因として、グローバルなセクターの見通しやGDP成長の見通しが分析され、COVID-19の影響分析も含まれています。最後に、予測に影響を与える要因の関連性と影響度についても考察されています。

付加価値のある洞察

このセクションでは、規制の状況、パイプライン分析、製品採用分析、バリューチェーン分析が提供されています。さらに、メーカーによる主要なプロモーション戦略やPESTLE分析、ポーターのファイブフォース分析を通じて、市場の深い理解を促しています。

グローバル自動車オペレーティングシステム市場の見通し

このセクションでは、市場規模のハイライトと年次成長率、絶対的な機会が示されています。2019年から2024年までの歴史的な市場規模の分析と、2025年から2032年までの予測が提供され、OSタイプ、ICE車両タイプ、そしてEVアプリケーションごとの市場の魅力度分析が含まれています。

OSタイプ別市場見通し

ここでは、QNX、Android、Linux、Windowsといった各OSタイプの市場規模の歴史的分析(2019-2024)と将来の予測(2025-2032)が紹介されています。また、OSタイプごとの市場魅力度分析も行われています。

ICE車両タイプ別市場見通し

このセクションでは、PCs、LCVs、HCVsといったICE車両タイプ別に市場規模の分析と予測が行われており、それぞれの市場魅力度も評価されています。

EVアプリケーション別市場見通し

EVアプリケーションにおける市場分析では、バッテリーマネジメントと充電管理に焦点を当てており、2019年から2024年までの歴史的なデータと2025年から2032年までの予測が含まれています。市場の魅力度分析も行われています。

地域別市場見通し

このセクションでは、各地域(北アメリカ、ヨーロッパ、アジア太平洋、南アジアとオセアニア、ラテンアメリカ、中東およびアフリカ)の市場規模の歴史的データと予測が提供されています。各地域内の国別分析や、OSタイプ、ICE車両タイプ、EVアプリケーションごとの詳細な市場分析が行われています。

競争環境

競争環境のセクションでは、2025年の市場シェア分析や市場構造、競争の強度マッピングが示されています。主要企業のプロファイル(Microsoft Corporation、BlackBerry Limited、Alphabet Inc.など)も詳細に取り上げられ、それぞれの企業の概要、財務情報、市場戦略、最近の開発が分析されています。

このレポートは、グローバルな自動車オペレーティングシステム市場の包括的な理解を促進し、各地域およびセグメントにおける成長機会を明らかにするための貴重な資料となっています。

*** 本調査レポートに関するお問い合わせ ***

自動車オペレーティングシステム(自動車OS)は、車両の電子制御ユニットや各種センサー、通信機能などを統合し、効率的に制御・管理するためのソフトウェアプラットフォームです。このシステムは、車両の動作を円滑にし、運転者の体験を向上させるための中核的な役割を果たしています。自動車OSは、車両内の多様な電子システムを統合することで、従来の車両に比べてより高度な機能を提供することが可能になります。

自動車OSにはいくつかの種類がありますが、代表的なものとしてはリアルタイムオペレーティングシステム(RTOS)があります。RTOSは、車両内の複数のプロセスをリアルタイムで管理することが求められる環境において、特に重要です。例えば、エアバッグの展開、ブレーキシステムの制御、エンジン制御など、安全性が要求される機能にはRTOSが用いられます。これにより、特定の操作がタイムリーに、かつ確実に行われることが保証されます。

自動車OSの用途は多岐にわたります。例えば、エンターテインメントシステム、ナビゲーション、車両診断、そして自動運転技術の基盤としても使用されます。エンターテインメントシステムでは、音楽や映像の再生、インターネット接続、スマートフォンとの連携など、多様なメディア機能を提供します。ナビゲーションシステムでは、GPSを利用した現在地の把握や目的地までのルート案内を行います。また、車両診断では、エンジンやトランスミッションなどの主要コンポーネントの状態を監視し、異常が検知された場合には運転者に警告を発することができます。

関連する技術としては、車載通信技術の進化が挙げられます。例えば、V2X(Vehicle-to-Everything)通信は、自動車と周囲環境との通信を可能にする技術であり、他の車両やインフラストラクチャと情報を共有することで、安全性と効率性を向上させます。さらに、OTA(Over-the-Air)アップデート機能により、自動車OSは常に最新の状態に保たれ、新たな機能やセキュリティパッチを迅速に導入することが可能です。

このように、自動車オペレーティングシステムは、車両の性能と機能を向上させるだけでなく、運転をより安全で快適なものとするための重要な役割を担っています。今後も、技術の進化に伴い、自動車OSの重要性はますます高まっていくことでしょう。