自動車メーカー向けアプリストアの世界市場(2025-2030):地図・ナビゲーション、車載エンターテインメント、ニュース・雑誌、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車OEM向けアプリストア市場規模は、2025年に88億6,000万米ドルに達し、2030年までに131億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)8.24%で拡大しています。この上昇傾向は、車載デジタルサービスがブランドロイヤルティと継続的収益を牽引するソフトウェア定義車両への決定的な移行を反映しています。

北米は成熟したコネクティビティにより早期収益化をリードしていますが、アジア太平洋地域は電気自動車の勢いとデジタル推進政策が需要を加速させ、差を縮めつつあります。ナビゲーションアプリは依然として消費者価値の基盤ですが、車載コマースと決済ソリューションが最も急速に成長しており、自動車を取引のハブへと変えつつあります。サードパーティ開発者がコード生産を主導しており、OEMメーカーが専門知識とオープンなエコシステムに依存していることを示しています。

自動車OEM向けアプリストア市場規模は、2025年に88億6,000万米ドルに達し、2030年までに131億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)8.24%で拡大しています。この上昇傾向は、車載デジタルサービスがブランドロイヤルティと継続的収益を牽引するソフトウェア定義車両への決定的な移行を反映しています。北米は成熟したコネクティビティにより早期収益化をリードしていますが、アジア太平洋地域は電気自動車の勢いとデジタル推進政策が需要を加速させ、差を縮めつつあります。ナビゲーションアプリは依然として消費者価値の基盤ですが、車内コマースと決済ソリューションが最も急速に成長しており、自動車を取引のハブへと変えています。サードパーティ開発者がコード生産を支配しており、OEMが専門知識とオープンなエコシステムに依存していることを示しています。一方、サイバーセキュリティ規制や運転者注意散漫防止機能の上限設定がコンプライアンス上の課題となり、アプリ承認サイクルの長期化や開発コスト上昇を招いています。

コネクテッドカー普及率の急伸

コネクテッド機能は転換点を迎えつつあり、2030年までに新車の10台中9台がオンライン接続機能を搭載して出荷される見込みです。購入者が従来型ハードウェアよりデジタル機能を重視する中、自動車メーカーは高品質なアプリエコシステムを中核的な購入基準として位置付けています。拡大するコネクテッド車両群は、より多くの開発者を惹きつけ、ネットワーク効果を生み出してプラットフォームの定着率を高めます。経済的なメリットは、常時接続を基盤としたデータ収益化の道筋、例えば使用量ベースの保険や状況に応じた広告などにも依存しています。

OEMのソフトウェア定義車両と継続的収益への移行

メーカーは、単発販売から生涯にわたるデジタル関係構築へと移行しています。サブスクリプションバンドル、無線アップデート、機能アンロックにより、キャッシュフローは安定した年金収入へと移行します。アプリストアはこのモデルの窓口となり、継続的なコンテンツ更新を通じて車両の関連性を長期化させます。組織面では、企業はアジャイルソフトウェアチームを中心に再構築を進めていますが、サイバーセキュリティやユーザー体験設計分野の人材不足は依然として重大なボトルネックとなっています。

Androidエコシステムがサードパーティ製アプリの普及を加速

標準化されたAndroid自動車用スタックは移植の摩擦を低減し、消費者向けアプリ開発者が車載システムへ参入する障壁を簡素化します。その結果、複数ブランド向けに認証されたメディア、生産性向上、コマースアプリのラインナップが拡大しています。Androidのオープンソースアーキテクチャは、OEMがカスタマイズしつつコア互換性を確保することを可能にし、メーカーの制御と開発者のアクセシビリティのバランスを取っています。しかし、単一プラットフォームへの依存は、外部によるデータ収集を警戒するOEMにとって戦略的な疑問を投げかけ、Google以外のフォークやデュアルOS戦略を検討する動きも生んでいます。

EUデータ法が車載データアクセスを開放

2025年9月より、欧州法はメーカーに対し、車載データを所有者および認定第三者に機械可読形式で公開することを義務付けます。この規制は、パーソナライズされたモビリティサービスの創出を目指す独立系ソフトウェアベンダーの参入障壁を低下させます。ただし、コンプライアンスにはセキュアなAPI、同意管理、統一されたデータスキーマが求められ、市場規模拡大と同時に初期のエンジニアリング作業負荷が増加します。

AndroidとiOSのOS断片化

オペレーティングシステムの断片化は、自動車プラットフォーム向けアプリ開発者にとって、開発の複雑性とリソース配分の課題を生み出しています。開発者は現在、2つのフルスタック車載OSに加え、複数のOEMフォークに対応したコードの認証を必要とします。この負担には、異なるUIガイドライン、画面フォーマット、センサー統合が含まれます。小規模スタジオでは並行開発パイプラインの資金が不足しがちで、アプリの多様性が低下し、反復サイクルが遅延します。断片化は品質保証テストも複雑化し、リリース頻度をスマートフォンの標準水準より遅らせています。[1]

サイバーセキュリティ/プライバシー承認のボトルネック国連規制155号により、2024年7月以降、全ての新規車両プラットフォームにサイバーセキュリティ管理システムの組み込みが義務付けられ、厳格なペネトレーションテストと継続的監視が要求されます。特に組み込みセキュリティチームを持たないスタートアップ企業においては、認証待ちの列が長引く傾向にあります。欧州のUNECE規則から米国の自己認証制度まで、地域ごとの異なるスキームが書類作業をさらに増大させ、市場参入障壁を高めています。

サイバーセキュリティ/プライバシー承認のボトルネック

国連規制155号により、2024年7月以降、全ての新規車両プラットフォームにサイバーセキュリティ管理システムの組み込みが義務付けられ、厳格なペネトレーションテストと継続的監視が要求されます。特に組み込みセキュリティチームを持たないスタートアップ企業においては、認証待ちの列が長引く傾向にあります。欧州のUNECE規則から米国の自己認証制度まで、地域ごとの異なるスキームが書類作業をさらに増大させ、市場参入障壁を高めています。

セグメント分析

サービスタイプ別:コマース中心の成長が中核機能を再定義

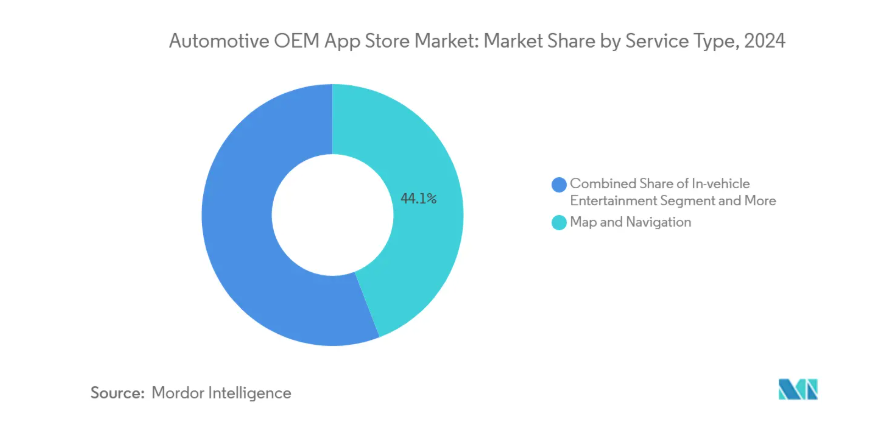

2024年に44.13%のシェアを占めるナビゲーションは歴史的な基幹サービスとしての地位を固めておりますが、年平均成長率12.76%で拡大する決済・購入アプリは、コックピットがeコマースのゲートウェイへと進化していることを示しています。自動車OEM向けアプリストア市場において、ナビゲーションの規模は堅調を維持する一方、商業的な牽引力は摩擦のない給油・料金徴収・食品注文の統合へと軸足を移しています。生体認証やトークン化されたカード保存への信頼感の高まり、および測定可能な加盟店ROIを促進する位置情報ベースのマーケティングの改善が、この転換を支えています。エンターテインメント提供は、プレミアムオーディオ機器と通勤時間の延長に支えられ、緩やかな拡大を続けています。一方、ニュースや雑誌の消費は音声要約へ移行しており、成長を阻害しています。

自動車OEMアプリストア市場では、ルート案内と駐車場予約、リアルタイム充電可能状況などを組み合わせたバンドルサービスパッケージが普及し、継続利用を促すサブスクリプション層を形成しています。決済オーケストレーションパートナーはAPIをOEMミドルウェアに直接組み込み、決済処理時間を1桁秒台に短縮。これらの機能の成熟に伴い、月間アクティブユーザー数と滞在時間が増加し、継続的な収益源が強化されています。

開発形態別:外部人材プールが開発速度を維持

2024年に公開されたアプリの67.24%は外部委託チームが開発。OEMが専門スキルに依存する現状を反映しています。自動車OEMアプリストア市場におけるこのセグメントは、アジャイル開発・DevOps・セキュリティ専門家が従来型自動車メーカー組織内で不足する中、年平均成長率10.13%で拡大中です。アウトソーシングはプラットフォーム移行時の固定人件費リスクも軽減します。規模は小さいものの、ソフトウェアをブランドDNAと捉えるメーカーが増え、社内プログラムも勢いを増しています。企業は消費者向けテクノロジーの手法、専任プラットフォームチーム、機能スプリント、継続的インテグレーションを模倣し、更新サイクルを短縮しています。

自動車OEMアプリストア業界ではモジュール化されたコード所有権が重視され、中核的知的財産保護とニッチ機能向け外部アクセラレーターの融合を目指すハイブリッドモデルが推進されています。パートナーシップ契約では収益分配条項や共同DevSecOpsツールチェーンが標準化され、協業が合理化されています。認証ワークフローは共通のクラウドベース検証スイートに集約され、複数OEMテナント間の承認が迅速化。この共創精神が相互運用性レイヤーを育み、新興OS間での将来的な移植性を容易にします。

車種別:商用車フリートのデジタル化が量販車種を上回る

2024年、乗用車は単体規模において自動車OEMアプリストア市場収益の74.59%を占めました。プレミアムナビゲーション、ストリーミング、ゲームなどの機能パックは安定したアップセルを維持しています。しかしながら、フリート管理者がテレマティクスによるコスト最適化を導入する中、軽商用車は10.21%という最速のCAGR(年平均成長率)を記録しています。統合ルート案内、メンテナンスアラート、運転者評価システムは、燃料費削減とダウンタイム短縮に直結し、投資効果の説明を簡素化します。

中型・大型トラックでは、積荷マッチング、タコグラフ対応、タイヤ状態のリアルタイム監視に特化した厳選マーケットプレイスが採用されています。これにより商用セグメントの自動車OEMアプリストア市場規模は、販売台数が少ないにもかかわらず、車両あたりのソフトウェア支出額が高くなっています。ただし、特殊用途に特化した統合や厳格な稼働時間SLAにより認証要件が厳しくなり、乗用車向け製品と比較してリリースサイクルが長くなっています。

OSタイプ別:プラットフォーム制御が将来の交渉力を決定

2024年時点で、オープンソースの柔軟性と幅広いデバイス側ツール群により、Android搭載ストアが導入実績の75.65%を占めました。しかしながら、プレミアム層に訴求するエコシステムの一貫性を背景に、iOS搭載ストア市場は17.11%のCAGRで成長を続けています。クロスプラットフォームフレームワークは両OS間でコードを抽象化しようと試みていますが、ネイティブパフォーマンス最適化のため、依然として別々のブランチが求められています。

OEM各社はライセンス料を超えた総所有コストを評価し、データ主権条項や広告技術依存度を考慮しています。Googleモバイルサービスを排除し、ユーザーデータ収益化の可能性を保持する独自ソリューションを選択する企業も存在します。一方、iOS統合は高まる消費者期待に沿った統一的なプライバシー保証を約束します。この結果が収益配分を再構築し、インフォテインメントロードマップに対する長期的な交渉力を決定づけるでしょう。

地域別分析

北米地域は2024年に39.92%の最大収益シェアを生み出しました。これは高い4G/5G普及率、確立されたカード情報登録習慣、そして迅速な商用展開を支える規制の整合性によるものです。同地域の自動車OEM向けアプリストア市場規模は、サブスクリプション付帯率の上昇と保険・ソフトウェアのバンドルパッケージの成熟に伴い、2030年まで年平均成長率11.91%で拡大すると予測されます。リアルタイム危険警報などのエッジコンピューティング加速サービスの早期導入が、ユーザーエンゲージメントをさらに強化します。連邦安全機関は技術パイロットのための開放的なチャネルを維持し、先進機能のための寛容なサンドボックス環境を提供しています。

アジア太平洋地域は12.34%という最速のCAGRを記録しており、電気自動車販売の急増とアプリ中心のエコシステムを促進するデジタル推進政策が牽引しています。各国の産業ロードマップではスマートシティ、充電インフラ、自動運転のインセンティブが統合され、コックピットコマースの肥沃な土壌を形成しています。国内のテクノロジー大手はOEMとの合弁事業を通じて流通網を掌握しており、この傾向は中国のプレミアムブランドで顕著です。統合型スーパーアプリがモビリティとライフスタイルサービスを同期させます。急速な都市化により、渋滞対応ルート案内やマイクロモビリティ連携のユースケースが拡大しています。

欧州は10.31%の安定したCAGRを維持しており、オープンデータを制度化する画期的な規制と厳格なサイバーセキュリティ基準の義務化が基盤となっています。地域別OEM連合は、クロスブランドアプリマーケットプレイスに代表されるように、規制の分断を先取りしコンテンツの拡大を加速させます。インセンティブ付き改造によりプラットフォームの既存車両への展開が拡大し、総潜在市場規模が向上します。南米とアフリカはインフラ整備で遅れを取っていますが、それぞれ配車サービスと農業物流におけるニッチ展開で潜在性を示しており、接続性の格差が解消されれば長期的な成長余地があることを示唆しています。

競争環境

市場シェアの分散は依然として緩やかです。Google がトップ、HARMAN Ignite Store、フォールシア・アプトイド・オートモーティブがそれに続きます。単一のプロバイダーがゲートキーパーとしての支配力を行使することはなく、OEM は交渉力を維持するために意図的にマルチベンダーの調達を推進しています。サプライヤーがハードウェア、ミドルウェア、流通チャネルをバンドルするために専門ストアフロントを買収するにつれて、統合の動きが表面化しています。HARMAN は、Ready CQuence DevOps スイートとターンキーマーケットプレイスを組み合わせることで、この戦略を体現しています。

プラットフォーム戦争は、開発者向けツールにも拡大しています。勝者は SDK を標準化し、予測可能な料金体系で収益化し、セキュリティ審査を効率化します。収益モデルは、定額ライセンスから取引およびデータ分析の階層へと移行し、インセンティブをアプリの成功に連動させます。フィンテック企業との提携により決済範囲が拡大し、コンテンツスタジオとの協力によりプレミアムなインフォテインメントカタログが充実します。

新興のディスラプター企業は、AI加速型エッジチップを活用し、音声優先ナビゲーション、適応型UI、駐車時ゲーム機能を実現します。自動車分野に特化したスタートアップは、大手消費者向けアプリ企業にとって魅力の薄い分野、例えばサービスが行き届いていない垂直市場、フリート燃料決済、保険テレマティクス、V2G(車両からグリッドへの電力供給)オーケストレーションに注力します。データの開放を義務付ける規制の変化は既存企業の優位性を損ない、コンプライアンスAPIが公開され次第、これらのニッチ専門企業が急速に規模を拡大することを可能にします。

最近の業界動向

- 2025年6月:NXPセミコンダクターズはTTTech Autoを6億2500万米ドルで買収し、進化するアプリストア収益化を支える安全重要ソフトウェアスタックの強化を図りました。

- 2025年4月:SoundHound AIはテンセントと連携し、次世代コックピット体験向け多言語音声アシスタントを提供します。

- 2025年4月:ECARXとFAWグループは、高帯域幅アプリ配信向けに設計されたAntora 1000 Proコンピューティングユニットを搭載したSUV「紅旗天宮06」を発表しました。

- 2025年1月:ソニー・ホンダ・モビリティは、AFEELA電気セダンにおける没入型ナビゲーション基盤としてHEREのクラウドネイティブナビゲーションSDKを採用し、無線地図更新機能を統合しました。

自動車OEMアプリストア業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 コネクテッドカー普及率の急上昇

4.2.2 OEMのソフトウェア定義車両への移行と継続的収益化

4.2.3 サードパーティ製アプリの普及を加速するAndroidエコシステム

4.2.4 車載データアクセスを可能にするEUデータ法

4.2.5 Z世代の車内デジタルコマース・決済需要

4.2.6 没入型コックピットアプリを実現する5G/エッジAPI

4.3 市場制約要因

4.3.1 AndroidとiOS間のOS断片化

4.3.2 サイバーセキュリティ/プライバシー承認のボトルネック

4.3.3 OEMとティア1メーカー間の収益分配に関する対立

4.3.4 運転者注意散漫防止規制の上限

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 サービスタイプ別

5.1.1 地図とナビゲーション

5.1.2 車載エンターテインメント(ポッドキャスト、音楽、オーディオ)

5.1.3 ニュース・雑誌

5.1.4 決済・購入

5.1.5 ビジネス/生産性

5.1.6 その他のサービス種別(ゲーム、ディーラー検索など)

5.2 開発形態別

5.2.1 自社開発

5.2.2 サードパーティ/外部委託

5.3 車種別

5.3.1 乗用車

5.3.2 軽商用車

5.3.3 中型・大型商用車

5.4 オペレーティングシステム別

5.4.1 Android

5.4.2 iOS

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 スペイン

5.5.3.5 イタリア

5.5.3.6 オランダ

5.5.3.7 ロシア

5.5.3.8 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 ASEAN

5.5.4.6 オーストラリア

5.5.4.7 ニュージーランド

5.5.4.8 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 ナイジェリア

5.5.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Harman International

6.4.2 Tesla Inc.

6.4.3 General Motors

6.4.4 Ford Motor Company

6.4.5 CognitiveClouds (Mahalo Digital)

6.4.6 Cariad SE

6.4.7 BMW Group

6.4.8 Toyota Connected Corp.

6.4.9 Amazon Web Services

6.4.10 Mercedes-Benz Group

6.4.11 Google Automotive Services

6.4.12 Apple Inc.

6.4.13 Stellantis N.V.

6.4.14 Faurecia Aptoide Automotive

6.4.15 Visteon Corp.

6.4.16 Continental AG

6.4.17 Robert Bosch GmbH

6.4.18 HERE Technologies

6.4.19 TomTom International

6.4.20 Mapbox Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***