車載ナイトビジョンシステム市場:方式別(アクティブ、パッシブ)、技術別(近赤外線、サーマルイメージング)、用途別、車種別、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載ナイトビジョンシステム市場の包括的分析:市場概況、主要な推進要因、および将来展望

### 市場概況

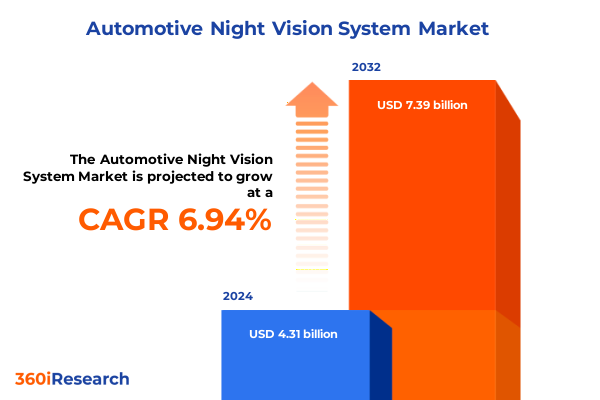

車載ナイトビジョンシステム市場は、2024年に43.1億米ドルと推定され、2025年には46.2億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.94%で成長し、2032年までに73.9億米ドル規模に拡大すると見込まれています。このシステムは、ドライバーの視認性を拡張し、低照度条件下で肉眼では見えない障害物を検出するために、最先端のセンサーと画像技術を活用します。赤外線カメラによる熱信号の捕捉から、非照明道路でのコントラストを高める近赤外線ソリューションまで、その技術基盤は革新と安全性の両面から確立されています。洗練された検出アルゴリズムとリアルタイムの視覚出力を統合することで、車載ナイトビジョンシステムは標準的なヘッドライトの限界を超えて状況認識を高め、プロアクティブな危険特定を可能にします。

歴史的に、ナイトビジョンは高級車に限定された贅沢な機能として始まりましたが、その安全性と利便性が認識されるにつれて、より広範な業界の関心を集めるようになりました。歩行者安全が規制上の焦点となり、消費者が高度な運転支援機能への要求を高める中、メーカーはアクティブシステムとパッシブシステムの両方への投資を加速させています。アクティブシステムは赤外線を照射して周囲を照らすのに対し、パッシブシステムは熱画像を利用して温度差を捉えます。この技術的多様性は、性能、コスト、およびアプリケーションの考慮事項によって推進されるエコシステムを浮き彫りにしています。自動車メーカー(OEM)、後付け専門業者、および技術プロバイダーは、精度と手頃な価格のバランスを取るソリューションに集約しています。

将来を見据えると、センサーの小型化、人工知能(AI)による物体認識、および先進運転支援システム(ADAS)とのシームレスな統合が、車載ナイトビジョンシステムの役割を再定義すると予想されます。これらのソリューションをより広範な車両安全アーキテクチャに組み込むことで、関係者は予測的な運転支援の新たなレベルを解き放ち、人命を救い、夜間の衝突率を低減するという核心的な使命を強化することができます。

### 主要な推進要因

車載ナイトビジョンシステム市場は、技術的ブレークスルー、規制要件、および変化する消費者の期待が複合的に作用することで、パラダイムシフトを経験しています。

**1. 技術的進歩とAIの統合:**

人工知能(AI)と機械学習アルゴリズムは、センサーデータをリアルタイムで処理する能力が進化し、歩行者、野生動物、道路上の危険を前例のない精度で迅速に検出できるようになりました。同時に、半導体技術の進歩により、近赤外線および熱画像コンポーネントがより費用対効果が高く、エネルギー効率に優れたものとなり、主流の車両プラットフォームへの統合が促進されています。この技術の民主化は、ナイトビジョンが旗艦高級モデルに限定されていた初期の頃からの明確な転換点を示しています。

**2. 厳格化する安全規制とADASへの組み込み:**

世界中の政府は安全規制を強化しており、夜間の事故死者数を削減するために運転支援システムに重点を置いています。欧州新車アセスメントプログラム(Euro NCAP)のような規制枠組みは、自動車メーカーに対し、包括的な安全プラットフォームにナイトビジョンを組み込むよう圧力を強めています。このような政策転換は、自動車メーカーにADASスイートの一部としてナイトビジョン技術を優先させ、製品ロードマップを加速させています。

**3. 消費者の安全意識の高まりと需要の変化:**

消費者の嗜好も進化しており、従来の受動的なシステムよりも、プロアクティブな安全機能を重視するドライバーが増加しています。この規制遵守と消費者需要の動的な相互作用は、関係者が自社の製品を差別化し、規模の経済を達成しようと努める中で、研究開発投資の方向性を再形成しています。

**4. 他の車両システムとの統合:**

車載ナイトビジョンシステムのデータと、自動緊急ブレーキやアダプティブヘッドライト制御などの他の車両システムとの融合は、包括的な安全エコシステムを育成しています。複数のセンサー入力を統合することで、車両は瞬時に意思決定を行い、衝突のリスクを大幅に低減することができます。これらの変革的な変化は単なる漸進的なものではなく、ナイトビジョンを自動運転と強化されたヒューマンマシンコラボレーションの主要なイネーブラーとして活用する、完全にネットワーク化されたインテリジェントな車両への戦略的移行を示唆しています。

**5. 米国関税の影響とサプライチェーンの再編:**

2025年に課される新たな米国関税は、車載ナイトビジョンシステムのバリューチェーン全体にわたって重要なコスト要因をもたらしています。熱画像センサー、赤外線LED、特殊光学部品など、国際的なサプライヤーから調達されるコンポーネントは、輸入関税の引き上げの対象となり、調達戦略の見直しを促しています。その結果、OEMや後付けプロバイダーは、これらの措置による財政的影響を軽減するために、ニアショアリング契約やマルチサプライヤーネットワークを含む代替の調達モデルを模索しています。さらに、サプライチェーンのレジリエンスが戦略的要件として浮上しています。企業は、関税による価格変動を吸収し、生産遅延を防ぐために、バッファー在庫と多様な物流経路に投資しています。この運用上の俊敏性への新たな焦点は、より有利な貿易条件下で重要なコンポーネントを生産できる国内メーカーとのパートナーシップも刺激しています。結果として、関税環境は、サプライチェーンのアーキテクチャとコスト管理慣行の両方における革新を促進すると同時に、総着地コストに基づいてアクティブナイトビジョンシステムとパッシブナイトビジョンシステムの選択に影響を与えています。

### 将来展望

車載ナイトビジョンシステム市場の将来は、技術革新、戦略的パートナーシップ、および地域ごとの市場特性によって形成されるでしょう。

**1. 技術進化と製品の差別化:**

AIによる物体認識エンジンは、無線(OTA)アップデートを通じてシステム機能を拡張し、機能サブスクリプションを通じて新たな収益源を生み出す可能性があります。高級車および商用車セグメント向けには、冷却型検出器、統合分析、およびOTAアップデート機能を備えた高度な熱画像システムが製品を差別化するでしょう。一方、エコノミーおよびミッドレンジの乗用車セグメント向けには、費用対効果の高い近赤外線ソリューションとプラグアンドプレイの簡素さが普及を促進します。

**2. サプライチェーンの柔軟性とコスト管理:**

業界リーダーは、国内のコンポーネントメーカーとの提携やニアショア組立拠点の確立など、柔軟なサプライチェーンアーキテクチャに投資することで、輸入関税の影響を軽減し、一貫した生産を確保する必要があります。このアプローチは、将来の政策変更に対する緩衝材となるだけでなく、カスタム構成のリードタイムを短縮します。

**3. ADASおよびテレマティクスプロバイダーとの連携強化:**

ADASおよびテレマティクスプロバイダーとの協業は、統一された安全スイートを提供することで価値提案を強化します。車載ナイトビジョンシステムの出力を集中型車両エコシステムに組み込むことで、OEMおよび後付け専門業者はシームレスなユーザーエクスペリエンスを提供し、予測的な安全介入を可能にします。

**4. 地域市場の成長と戦略:**

地域ごとのダイナミクスは、車載ナイトビジョンシステムの採用の軌跡を形成する上で極めて重要な役割を果たします。

* **米州:** 規制の進化と消費者の意識向上により、米国はOEMおよびアフターマーケットの両方でナイトビジョンソリューションの主要市場となっています。ラテンアメリカ諸国も、より緩やかなペースではありますが、それに追随しており、パイロットプログラムは人口密度の高い都市部での歩行者安全に焦点を当てています。

* **欧州、中東、アフリカ(EMEA):** 欧州新車アセスメントプログラム(Euro NCAP)などの規制枠組みは、自動車メーカーに対し、包括的な安全プラットフォームにナイトビジョンを組み込むよう圧力を強めています。湾岸協力会議(GCC)諸国における富の増加と相まって、この規制上の推進力は、民間および商用フリートの両方に対応する熱画像システムにとって肥沃な環境を生み出しています。アフリカ市場はまだ初期段階ですが、野生動物の横断が多い地域や照明インフラが不十分な地域での道路視認性向上を目的としたパイロット展開が見られます。

* **アジア太平洋地域:** 中国、日本、韓国などの主要な自動車製造拠点は、より広範なスマート車両イニシアチブの一環としてナイトビジョンを統合しています。半導体製造と国内センサー生産の急速な進歩は参入障壁を低減し、アクティブ近赤外線モジュールと洗練された熱画像ソリューションの両方の普及を可能にしています。東南アジア市場では、新興都市圏での道路安全を向上させるために、低コストのプラグアンドプレイシステムがますますテストされており、コスト感度と性能要件のバランスが取れた組み合わせを反映しています。

**5. 競争環境と市場細分化への対応:**

主要なプレーヤーは、戦略的提携、技術ライセンス供与、および多層的な製品ポートフォリオを通じて差別化を図っています。確立された自動車サプライヤーは、高性能センサーへの独占的アクセスを確保するために半導体メーカーと提携し、技術専門家はOEMと協力して高度な画像処理機能を車両アーキテクチャに直接組み込んでいます。この協調的なエコシステムは、市場投入までの時間の短縮と既存のADASフレームワークとのより深い統合を促進しています。アフターマーケットの専門業者は、幅広い車両モデルに対応するプラグアンドプレイパッケージを提供することで市場シェアを獲得しており、オンラインチュートリアルとリモートサポートによって支えられています。その結果、業界リーダーはOEMとの関係を強化し、周辺製品を拡大することで、高級市場と大衆市場の両方の需要に対応する多層的な市場アプローチを構築しています。

これらの動向を踏まえ、車載ナイトビジョンシステム市場は、技術革新と戦略的適応を通じて、今後も持続的な成長を遂げることが期待されます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* AI搭載熱画像センサーとアダプティブクルーズコントロールおよび衝突回避の統合による夜間の歩行者や野生動物の検知

* 自動車OEMとテクノロジー企業間の協力による、ナイトビジョンデータとリアルタイムナビゲーションガイダンスを組み合わせた拡張現実HUDオーバーレイの開発

* コンパクトな短波赤外線(SWIR)カメラモジュールの採用により、高級車および中級車が300メートルを超える長距離ナイトビジョン検知を実現

* 歩行者安全および自動運転車ガイドラインの一部として先進ナイトビジョンを義務付ける欧州および北米の規制枠組みの拡大

* 半導体革新によるマイクロボロメーターベースの熱センサーのコスト削減が、量産型ナイトビジョンシステム統合を促進

* 赤外線画像、レーダーデータ、ライダー点群を組み合わせたマルチモーダルセンサーフュージョンにより、低照度下での物体分類を強化し、ADASの誤検知を削減

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **車載ナイトビジョンシステム市場、システムタイプ別**

* アクティブ

* パッシブ

9. **車載ナイトビジョンシステム市場、テクノロジー別**

* 近赤外線

* 熱画像

* 冷却型

* 非冷却型

10. **車載ナイトビジョンシステム市場、アプリケーション別**

* 動物検知

* 歩行者検知

* 路面危険検知

11. **車載ナイトビジョンシステム市場、車両タイプ別**

* 商用車

* 乗用車

12. **車載ナイトビジョンシステム市場、エンドユーザー別**

* アフターマーケット

* 統合型レトロフィット

* プラグアンドプレイ

* OEM

13. **車載ナイトビジョンシステム市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **車載ナイトビジョンシステム市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **車載ナイトビジョンシステム市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aisin Corporation

* Aptiv PLC

* Audi AG

* Autoliv, Inc.

* Continental AG

* Delphi Technologies PLC

* DENSO Corporation

* Gentex Corporation

* Hanwha Corporation

* HELLA GmbH & Co. KGaA

* IRay Technology Co., Ltd.

* L3Harris Technologies, Inc.

* Magna International Inc.

* Mercedes-Benz Group AG

* OMRON Corporation

* Panasonic Holdings Corporation

* Robert Bosch GmbH

* Teledyne Technologies Incorporated

* Valeo SE (legal name)

* Visteon Corporation

* ZF Friedrichshafen AG

17. **図目次 [合計: 30]**

1. 世界の車載ナイトビジョンシステム市場規模、2018-2032年 (百万米ドル)

2. 世界の車載ナイトビジョンシステム市場規模、システムタイプ別、2024年対2032年 (%)

3. 世界の車載ナイトビジョンシステム市場規模、システムタイプ別、2024年対2025年対2032年 (百万米ドル)

4. 世界の車載ナイトビジョンシステム市場規模、テクノロジー別、2024年対2032年 (%)

5. 世界の車載ナイトビジョンシステム市場規模、テクノロジー別、2024年対2025年対2032年 (百万米ドル)

6. 世界の車載ナイトビジョンシステム市場規模、アプリケーション別、2024年対2032年 (%)

7. 世界の車載ナイトビジョンシステム市場規模、アプリケーション別、2024年対2025年対2032年 (百万米ドル)

8. 世界の車載ナイトビジョンシステム市場規模、車両タイプ別、2024年対2032年 (%)

9. 世界の車載ナイトビジョンシステム市場規模、車両タイプ別、2024年対2025年対2032年 (百万米ドル)

10. 世界の車載ナイトビジョンシステム市場規模、エンドユーザー別、2024年対2032年 (%)

11. 世界の車載ナイトビジョンシステム市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

12. 世界の車載ナイトビジョンシステム市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州の車載ナイトビジョンシステム市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米の車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. 中南米の車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州、中東、アフリカの車載ナイトビジョンシステム市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州の車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東の車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. アフリカの車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. アジア太平洋の車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. 世界の車載ナイトビジョンシステム市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

22. ASEANの車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. GCCの車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. 欧州連合の車載ナイトビジョンシステム市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* (他6点)

18. **表目次 [合計: 549]**

* (他549点)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

車載ナイトビジョンシステムは、夜間や悪天候時における運転者の視認性を飛躍的に向上させ、安全運転を支援するために開発された先進的な運転支援システムの一つです。人間の視覚や車両のヘッドライトだけでは捉えきれない暗闇の中の危険を検知し、ドライバーに提示することで、事故のリスクを低減することを主目的としています。このシステムは、特に視界が著しく制限される状況下でその真価を発揮し、夜間の歩行者や動物、あるいは路上の障害物などを早期に発見することを可能にします。

夜間の運転は、昼間に比べて事故発生率が高いことが統計的に示されており、その主な原因は視認性の低下にあります。ヘッドライトの照射範囲や光量には限界があり、特に高速走行時やカーブ、あるいは対向車のヘッドライトによる眩惑などにより、ドライバーは路上の危険を十分に認識できないことがあります。霧や豪雨といった悪天候時には、この問題はさらに深刻化します。車載ナイトビジョンシステムは、こうした人間の視覚の限界を補完し、暗闇に潜む潜在的な危険を「見える化」することで、ドライバーがより早く状況を判断し、適切な対応を取るための時間的余裕を提供します。

このシステムの核となる技術は、主に「遠赤外線(FIR)方式」と「近赤外線(NIR)方式」の二つに大別されます。遠赤外線方式は、物体が発する熱を検知するサーマルカメラを利用し、人や動物、車両のエンジンなど熱を持つ物体を周囲から際立たせて表示します。ヘッドライトの光が届かない遠方や霧の中でも高い検出能力を発揮し、対向車の眩惑にも強いですが、路面状況や標識の識別には不向きな場合があります。一方、近赤外線方式は、車両の赤外線投光器から不可視の赤外線を照射し、その反射光を専用カメラで捉えて映像を生成します。これにより、可視光に近い高精細な画像が得られ、路面標示や道路の形状を詳細に把握できますが、投光器の照射範囲に限定される制約があります。

ナイトビジョンシステムによって捉えられた映像は、通常、インストルメントパネル内のディスプレイ、ヘッドアップディスプレイ(HUD)、またはセンターディスプレイなどに表示されます。ドライバーは、この映像を通じて、ヘッドライトの照射範囲外にいる歩行者や自転車、あるいは道路を横断しようとする動物などを事前に察知することができます。これにより、衝突の危険性を早期に認識し、減速や回避行動を取るための貴重な時間を稼ぐことが可能となります。また、夜間の運転における精神的な負担を軽減し、ドライバーの疲労軽減にも寄与します。特に、街灯の少ない郊外や山間部の道路では、その安全性向上への貢献度は計り知れません。

近年、ナイトビジョンシステムは単独機能に留まらず、先進運転支援システム(ADAS)の一部として他のセンサーや機能と統合される傾向にあります。例えば、ナイトビジョンが検知した危険に基づき、自動緊急ブレーキやアダプティブクルーズコントロールが作動するなど、複合的な安全機能として進化しています。将来的には、高解像度化、小型化、コストダウンが進むとともに、複数の赤外線方式や可視光カメラとのフュージョン技術が発展し、より正確で詳細な情報提供が可能になるでしょう。また、拡張現実(AR)技術との融合により、危険な物体をフロントガラス上に直接ハイライト表示するなど、直感的で分かりやすい情報提示が期待されます。

車載ナイトビジョンシステムは、夜間運転の安全性向上に不可欠な技術として、その重要性を増しています。人間の視覚の限界を補い、潜在的な危険を早期に「見える化」することで、交通事故の削減に大きく貢献しています。今後、自動運転技術の進化と共に、このシステムは車両の「目」としての役割をさらに強化し、より安全で快適なモビリティ社会の実現に向けた重要な基盤技術となることでしょう。