自動車用エアフローセンサー市場:車種別(大型商用車、小型商用車、乗用車)、センサー方式別(熱線式、カルマン渦式)、燃料種別、エンジン過給方式別、用途別、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**自動車用エアフローセンサー市場:市場概況、主要な推進要因、および今後の展望**

**市場概況**

自動車用エアフローセンサー市場は、現代のエンジン管理において極めて重要な役割を担っており、吸入空気量を正確に測定することで、燃焼の最適化、燃料効率の向上、および排出ガス制御に貢献しています。エンジン制御ユニット(ECU)は、これらのセンサーが生成する電圧または周波数信号に依存し、様々な負荷条件下で理想的な空燃比を維持しています。排出ガス規制が世界的に厳格化し、車両性能への期待が高まるにつれて、リアルタイムで正確なエアフローデータを提供するセンサーの能力は、自動車メーカー(OEM)およびアフターマーケットサービスプロバイダーの両方にとって不可欠なものとなっています。

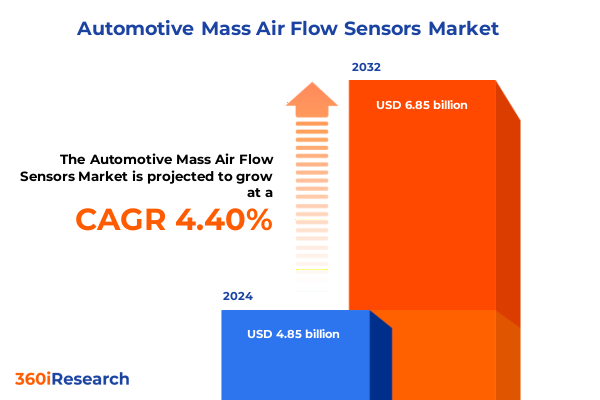

市場規模は、2024年に48.5億米ドルと推定され、2025年には50.5億米ドルに達すると予測されています。その後、年平均成長率(CAGR)4.40%で成長し、2032年までに68.5億米ドルに達すると見込まれています。

**主要な推進要因**

**1. 電動化、デジタル化、および排出ガス規制の厳格化**

近年、自動車業界は電動化、デジタル化、そしてますます厳しくなる規制要件によって大きな変革を遂げています。2025年までに世界の自動車販売の4分の1を占めると予測される電気自動車(EV)の急速な台頭は、OEMの優先順位を再構築し、従来の内燃機関プラットフォームと新たな電気自動車アーキテクチャの両方に対応するためのサプライチェーンの再調整を促しています。同時に、組み込みAIとエッジコンピューティングを活用したインテリジェントセンサー技術への投資は、高度な診断と予知保全能力を解き放ち、リアルタイムのエアフローデータが車載制御ユニットとシームレスに統合され、信頼性を向上させています。

さらに、2027年モデルイヤーから段階的に導入されるEPAの多汚染物質軽自動車基準や、欧州のEuro 7規制のような排出ガス基準の厳格化は、数パーセント以内の測定精度を持つ高精度な自動車用エアフローセンサーの採用を推進しており、これによりNOxや粒子状物質などの汚染物質の削減と規制遵守が図られています。結果として、自動車用エアフローセンサーは、エンジン性能の最適化と排出ガス監視および規制順守の最前線デバイスという二重の役割を果たすようになっています。

**2. 貿易政策(セクション232関税)の影響**

2025年4月、米国政府は貿易拡大法第232条を発動し、輸入乗用車および軽トラックに25%の関税を課しました(4月2日発効)。この関税は、自動車用エアフローセンサーを含む主要な自動車部品にも5月3日から拡大され、重要な吸気測定デバイスの着地コストを上昇させました。この広範な関税措置は、OEMおよびティア1サプライヤーに対し、コスト増を緩和し、高精度センサーモジュールへの途切れないアクセスを確保するために、メキシコや南米でのニアショアリングを検討するよう促しました。

これらの課徴金の中で、USMCA(米国・メキシコ・カナダ協定)認定部品は、商務長官が非米国コンテンツにのみ関税を適用するプロセスを確立するまで一時的に免除されており、自動車メーカーは国内コンテンツ比率を認定し、調達戦略を調整するインセンティブを得ています。並行して、EUとの貿易交渉で示唆された報復関税はさらなる不確実性をもたらし、センサーメーカーに生産拠点の再編と戦略的パートナーシップの追求を促し、利益構造を保護する動きが見られます。サプライチェーンのレジリエンスは戦略的必須事項として強化されており、一部の自動車OEMはセンサー生産を内製化するために垂直統合を加速させ、独立系サプライヤーは関税によるコスト圧力を吸収するためにリーン生産方式と予知保全プロトコルを採用しています。長期的には、これらの貿易主導の調整が競争環境を再構築し、現地組立事業を育成し、モジュール式でスケーラブルなセンサー技術の必要性を強化する可能性があります。

**3. 多次元的な市場セグメンテーション**

市場構造を深く掘り下げると、車両タイプ、アプリケーション、流通チャネル、センサーアーキテクチャ、燃料タイプ、および過給構成にわたる差別化された需要要因が明らかになります。

* **車両タイプ:** 世界の軽自動車生産の大部分を占める乗用車は、日常の運転性能と排出ガス制御のバランスを取るために、精密に調整されたホットワイヤーセンサーを必要とします。一方、軽商用車および大型商用車は、より過酷な使用サイクルに耐えるために、堅牢なカルマン渦式アーキテクチャに依存しています。

* **アプリケーション:** 車両の老朽化と排出ガス制御保全の必要性によって推進されるアフターマーケット交換部品は、エンジン制御の不可欠なコンポーネントとしてセンサーを組み込むOEM装着部品と並行して、成長の機会を形成しています。

* **流通チャネル:** 流通経路はオフラインとオンラインに二分されます。従来の自動車部品店やサービスセンターは、迅速な交換ニーズに対して堅調な販売量を維持していますが、eコマースプラットフォームやOEMウェブサイトは、標準およびスマートセンサーの両方に対して強化された製品トレーサビリティと技術サポートを提供することで、牽引力を増しています。

* **センサー技術:** ホットワイヤー式とカルマン渦式はそれぞれ、標準型とスマート型に分岐し、後者はマイクロコントローラーと診断アルゴリズムを組み込み、高度な状態監視を可能にします。

* **燃料タイプ:** 燃料による差別化も重要であり、ディーゼルエンジンはより広いダイナミックレンジに最適化されたセンサーと組み合わせられることが多く、ガソリンプラットフォームは迅速な応答特性を優先します。

* **エンジン過給構成:** 自然吸気とターボチャージャー付きのエンジン過給構成は、センサー要件をさらに細分化します。ターボチャージャー付きシステムは、可変ブースト圧と過渡的なエアフロー現象全体で拡張された精度を要求します。

**4. 地域別の動向**

地域ごとのダイナミクスは、規制環境、製造能力、および最終市場の行動によって形成される異なる軌跡を示しています。

* **アジア太平洋地域:** 中国、日本、韓国における堅調な自動車生産拠点に支えられ、従来のエンジン生産と急速なEV導入という二重の推進力により、センサー需要を牽引しています。この地域では、低コストでの大量生産と現地調達義務が戦略的に重視されています。

* **欧州、中東、アフリカ(EMEA):** 厳格なEuro 7および地域の排出ガス基準によって推進され、高精度センサーと後処理統合の採用が促進されています。一方で、貿易協定における地政学的変化はサプライチェーンに影響を与えています。

* **米州:** 米国市場は、独立したサービスネットワークに支えられた強力なアフターマーケット文化を示しています。メキシコとカナダのNAFTA時代からのサプライチェーンは、コスト裁定とジャストインタイムの対応を活用するために、センサーアセンブリのニアショア製造を定着させています。ラテンアメリカの成長は、レトロフィット需要と急成長する軽商用車フリートに支えられています。中東市場は、極端な環境条件下での大型車両アプリケーションに重点を置いています。

すべての地域で、スマートセンサーモジュールとデジタルツイン統合への収束が見られ、コネクテッドカーエコシステムへの広範な勢いを示しています。

**今後の展望と戦略**

自動車用エアフローセンサー市場のリーダー企業は、将来の成長と競争優位性を確保するために、いくつかの戦略的アプローチを採用すべきです。

まず、エッジでの予測分析機能を統合することで、スマートセンサーモジュールの展開を加速させるべきです。これにより、リアルタイム診断と予知保全アラートが可能になり、計画外のダウンタイムを削減できます。

次に、北米およびアジア太平洋地域内でのニアショアリングパートナーシップを構築することで、将来の関税リスクを軽減し、サプライチェーンの俊敏性を強化できます。また、貿易協定に基づく認証は、関税免除と現地コンテンツの優位性を維持します。

さらに、温度、圧力、湿度を多重感知できるハイブリッドエアフローセンサーアーキテクチャを開発するために、部門横断的なR&Dチームに投資することで、排出ガス規制がより詳細になるにつれて、メーカーは業界をリードする立場を確立できるでしょう。

ティア2半導体サプライヤーとの戦略的協業は、部品の安定供給を確保し、市場全体のチップ不足に対する脆弱性を低減します。

最後に、テレマティクスプロバイダーとの提携を通じてセンサーデータをデジタルツインプラットフォームに統合することは、フリートオペレーターに付加価値サービスを提供し、長期的な顧客エンゲージメントを確保することで、新たなアフターマーケット収益源を解き放つでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造の日本語目次を提示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 厳しい排出ガス規制下でのエンジン効率向上に向けたMEMSベースのエアフローセンサーの採用

* 予測保全と性能最適化のためのエアフローセンサー診断と車両テレマティクスの統合

* シリンダー休止機能を備えた小型ターボチャージャー付きガソリンエンジン向けコンパクト・高流量MAFセンサーの開発

* 機械学習を活用した、高度および温度変動にリアルタイムで対応するセンサー校正アルゴリズムの進歩

* ハイブリッドパワートレイン用途向けバイメタルMAFセンサー開発のためのOEMとセンサーメーカー間の協業

* エアフローセンサー製造コスト削減とプロトタイピングサイクル加速のための積層造形技術の採用

* MAFセンサーにおける無線通信モジュールの実装によるOTA校正更新とリモート診断の促進

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **自動車用エアフローセンサー市場、車両タイプ別**

* 大型商用車

* 小型商用車

* 乗用車

9. **自動車用エアフローセンサー市場、センサー技術別**

* 熱線式

* スマートセンサー

* 標準センサー

* カルマン渦式

* スマートセンサー

* 標準センサー

10. **自動車用エアフローセンサー市場、燃料タイプ別**

* ディーゼル

* ガソリン

11. **自動車用エアフローセンサー市場、エンジンチャージ別**

* 自然吸気

* ターボチャージャー

12. **自動車用エアフローセンサー市場、用途別**

* アフターマーケット

* OEM (相手先ブランド製造)

13. **自動車用エアフローセンサー市場、流通チャネル別**

* オフライン

* 自動車部品店

* サービスセンター

* オンライン

* Eコマースプラットフォーム

* OEMウェブサイト

14. **自動車用エアフローセンサー市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **自動車用エアフローセンサー市場、グループ別**

* ASEAN

* GCC (湾岸協力会議)

* 欧州連合

* BRICS

* G7

* NATO

16. **自動車用エアフローセンサー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ACDelco

* Aptiv PLC

* CARDONE Industries, Inc.

* Continental AG

* デンソー株式会社

* Elta Automotive Ltd.

* 日立Astemo株式会社

* Honeywell International Inc.

* Hyundai Mobis Co., Ltd.

* Infineon Technologies AG

* MAHLE GmbH

* オムロン株式会社

* パナソニック ホールディングス株式会社

* Robert Bosch GmbH

* Sensata Technologies, Inc.

* Siemens AG

* STMicroelectronics N.V.

* TE Connectivity Ltd.

* Valeo SE

* Walker Products, Inc.

18. **図表リスト [合計: 32]**

19. **表リスト [合計: 765]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車用エアフローセンサーは、現代の内燃機関において、エンジンの性能と環境性能を最適化するために不可欠な基幹部品です。このセンサーの主な役割は、エンジンに吸入される空気の量と密度を正確に測定し、その情報をエンジンコントロールユニット(ECU)に送ることです。ECUは、この空気量データに基づいて燃料噴射量や点火時期などを精密に制御し、常に理想的な空燃比を維持することで、燃焼効率の最大化、出力の向上、そして排出ガスのクリーン化を実現しています。その重要性は、単なる計測器に留まらず、エンジンの「呼吸」を司る中枢神経系の一部と言えるでしょう。

エアフローセンサーにはいくつかの種類がありますが、最も広く普及しているのは熱線式(ホットワイヤー式)と熱膜式(ホットフィルム式)です。熱線式は、白金などの抵抗線を加熱し、そこを通過する空気によって奪われる熱量を電流の変化として捉えることで空気量を測定します。空気量が多いほど冷却効果が高まり、より多くの電流を流して一定温度に保つ仕組みです。この方式は応答性に優れ、高精度な測定が可能ですが、センサー部に汚れが付着すると測定誤差が生じやすいという特性があります。熱膜式は熱線式の進化形であり、より耐久性と耐汚損性を高めたもので、小型化やコストダウンにも寄与しています。

かつてはカルマン渦式エアフローセンサーも存在しました。これは、空気の流れが特定の障害物に当たると、その下流に周期的な渦(カルマン渦)が発生する現象を利用し、この渦の発生周波数を音響センサーなどで検出して空気量を測定する方式です。熱線式や熱膜式に比べて汚れに強いという利点がありましたが、応答性や小型化の面で課題があり、現在では主流ではありません。近年では、MEMS(Micro-Electro-Mechanical Systems)技術を用いた小型で高精度なセンサーの開発も進んでおり、さらなる性能向上が期待されています。

ECUはエアフローセンサーから得た吸入空気量情報に基づき、燃料噴射弁の開弁時間や点火プラグの点火タイミングをミリ秒単位で調整します。例えば、吸入空気量が増加すれば、それに合わせて燃料噴射量を増やし、適切な空燃比(理論空燃比14.7:1)を維持します。これにより、燃料が効率良く燃焼し、エンジンの持つ本来の性能を最大限に引き出すことが可能となります。また、排気ガス再循環(EGR)システムの制御にもこの情報が利用され、窒素酸化物(NOx)の排出量を低減する上でも重要な役割を担っています。このように、エアフローセンサーは燃費性能の向上、エンジンの出力特性の最適化、そして厳しさを増す排出ガス規制への対応において、極めて中心的な役割を果たすのです。

エアフローセンサーは通常、エアクリーナーボックスとスロットルボディの間に設置されており、エンジンが吸い込む空気を直接測定できる位置にあります。このセンサーが故障すると、ECUは正確な吸入空気量を把握できなくなり、エンジンの不調を招きます。具体的な症状としては、アイドリングの不安定、加速不良、燃費の悪化、エンジンチェックランプの点灯などが挙げられます。主な故障原因は、オイルミストや埃、ゴミなどがセンサー部に付着し、測定精度が低下することです。定期的な点検や、必要に応じた清掃・交換が、エンジンの健全な状態を保つ上で非常に重要となります。

自動車技術の進化とともに、エアフローセンサーもまた絶えず進化を続けています。より小型で高精度な測定が可能になり、応答性や耐久性も向上しています。将来的には、他のセンサーとの統合や、より複雑な環境下での測定精度向上、さらには自動運転システムにおけるエンジン制御の高度化にも貢献していくことでしょう。自動車用エアフローセンサーは、単なる部品ではなく、現代の自動車が持つ高い環境性能と走行性能を支える、まさに縁の下の力持ちとして、その重要性を増していくに違いありません。