自動車用液化水素市場:水素製造方法別(ブルー水素、グリーン水素、グレー水素)、貯蔵技術別(エアロゲル断熱クライオタンク、真空断熱二重壁タンク)、充填インフラ別、車種別、用途別、エンドユーザー別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

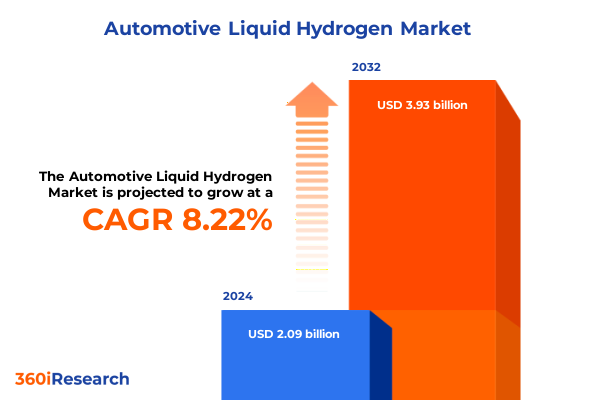

「自動車用液化水素市場」に関する本報告書は、2025年から2032年までのグローバル市場の包括的な分析を提供しています。この市場は、持続可能なモビリティソリューションへの世界的な移行において極めて重要な役割を果たすと予測されており、特に自動車産業における脱炭素化の取り組みを加速させる主要な要素として注目されています。報告書によると、市場規模は2024年には20.9億米ドル、2025年には22.5億米ドルに達し、2032年には39.3億米ドルにまで拡大すると見込まれています。この期間における年平均成長率(CAGR)は8.22%と予測されており、自動車用液化水素市場が堅調な成長軌道に乗っていることを示しています。

自動車用液化水素は、その高いエネルギー密度と貯蔵効率から、特に長距離輸送や大型車両において、従来の化石燃料に代わる有望な代替燃料として期待されています。液化水素は、気体水素と比較して体積あたりのエネルギー密度が高く、よりコンパクトな貯蔵システムで長距離走行を可能にするため、燃料電池電気自動車(FCEV)の性能向上に不可欠な要素です。

本報告書では、市場を多角的に分析するために、いくつかの主要なセグメントに焦点を当てています。水素の形態別では、環境負荷の低い「グリーン水素」、炭素回収・貯蔵技術と組み合わせた「ブルー水素」、そして従来の化石燃料由来の「グレー水素」に分類されます。貯蔵技術の観点からは、「エアロゲル断熱極低温タンク」と「真空断熱二重壁タンク」が主要な技術として挙げられ、これらは液化水素の効率的かつ安全な貯蔵に不可欠です。さらに、燃料供給インフラ、車両タイプ(乗用車、商用車など)、用途(燃料電池車、内燃機関車など)、およびエンドユーザー(フリート事業者、個人消費者など)といった多様な側面から市場が詳細に分析されており、各セグメントの成長機会と課題が明らかにされています。これらのセグメンテーションは、市場の複雑な構造を理解し、将来の動向を予測するための重要な枠組みを提供しています。

自動車用液化水素市場の成長を推進する要因は多岐にわたります。最も重要な推進要因の一つは、世界的な脱炭素化と気候変動対策への強いコミットメントです。各国政府や国際機関は、温室効果ガス排出量削減目標を設定し、再生可能エネルギーとクリーン燃料への移行を積極的に推進しており、水素は輸送部門における排出量削減の鍵を握ると期待されています。次に、燃料電池技術の継続的な進歩が市場を牽引しています。燃料電池電気自動車(FCEV)は、航続距離の長さ、短時間での燃料充填、走行中のゼロエミッションという利点を提供します。近年、燃料電池システムの効率性、耐久性、コストパフォーマンスが大幅に向上しており、FCEVの商業的実現可能性が高まっています。特に、大型トラック、バス、鉄道、船舶といった重輸送部門では、長距離走行や高出力要件を満たすために、液化水素FCEVが有力な選択肢として浮上しています。

エネルギー安全保障の強化も重要な推進要因です。化石燃料への依存度を低減し、エネルギー供給源を多様化することは、多くの国にとって戦略的な優先事項であり、再生可能エネルギーから生産できる水素は、エネルギー自給率の向上に貢献します。水素インフラ、特に液化水素の生産、貯蔵、輸送、および供給ステーションの整備への投資拡大も市場成長を後押ししています。政府や民間企業は、水素バリューチェーン全体にわたるインフラ構築に巨額の資金を投じており、これにより液化水素の利用がより容易かつ広範になることが期待されます。液化水素は気体水素に比べて輸送効率が高く、大規模な貯蔵に適しているため、効率的なサプライチェーンの構築に不可欠です。

さらに、各国政府による強力な政策支援とインセンティブが市場の拡大を加速させています。水素戦略の策定、研究開発への助成金、FCEV購入補助金、水素ステーション建設への支援、排出量規制の強化などは、企業や消費者が液化水素技術を採用するための強力な動機付けとなっています。液化水素自体の技術的利点も無視できません。液化水素は、気体水素に比べて約800倍の体積エネルギー密度を持つため、車両に搭載する燃料タンクをより小型化でき、航続距離を大幅に延長することが可能です。これは、特にスペースが限られる自動車用途において大きな利点となります。また、液化プロセスや貯蔵技術の進化により、蒸発損失の抑制や安全性の向上が図られています。最後に、再生可能エネルギーのコスト低下と水素生産技術の効率化が、液化水素の製造コスト削減に貢献しています。特に、グリーン水素の生産コストが下がることで、自動車用液化水素の競争力が高まり、より広範な採用が促進されるでしょう。これらの複合的な要因が、自動車用液化水素市場の持続的な成長を力強く推進しています。

自動車用液化水素市場の将来展望は非常に明るく、今後も堅調な成長が予測されます。前述のCAGR 8.22%と2032年までに39.3億米ドルに達するという予測は、この市場が持続的な拡大期にあることを明確に示しています。この成長は、技術革新、インフラ整備の加速、政策支援の継続、そして環境意識の高まりによって支えられるでしょう。

技術革新は、市場の将来を形作る上で中心的な役割を果たすと見られています。液化水素の貯蔵技術、特にエアロゲル断熱極低温タンクや真空断熱二重壁タンクの性能は、さらなる向上を遂げるでしょう。これにより、燃料の蒸発損失が最小限に抑えられ、貯蔵期間の延長と安全性の向上が実現します。また、燃料電池スタックの効率性、耐久性、コストの改善も継続的に進み、FCEVの全体的な魅力が高まることが期待されます。水素生産技術、特に水電解によるグリーン水素製造の効率化とコスト削減も、市場の持続可能性を強化する重要な要素です。水素供給インフラのグローバルな拡大は、市場成長の不可欠な前提条件です。主要な経済圏では、液化水素の生産拠点、輸送ネットワーク、および燃料補給ステーションの整備が加速するでしょう。特に、幹線道路沿いや物流ハブにおける液化水素ステーションの設置は、長距離トラックやバスのフリート運用を可能にし、商用車部門における液化水素の採用を大きく促進します。

自動車用液化水素の用途は、今後さらに多様化するでしょう。現在、主に大型トラックやバスといった商用車が主要なターゲットですが、将来的には鉄道、船舶、航空機といった他の輸送モードへの応用も拡大する可能性があります。乗用車市場においても、特定のニッチセグメントや長距離移動を重視するユーザー向けに、液化水素FCEVの選択肢が増えることも考えられます。水素の形態別では、環境への配慮から「グリーン水素」が市場の主流となるでしょう。再生可能エネルギー源からの電力を用いて製造されるグリーン水素は、ライフサイクル全体での炭素排出量が最も少ないため、脱炭素化目標達成の切り札として位置づけられています。技術の進歩と再生可能エネルギーコストの低下に伴い、グリーン水素の生産コストは競争力を増し、ブルー水素やグレー水素からの移行が加速すると予測されます。

地域的なダイナミクスも市場の成長に影響を与えます。欧州、北米、アジア太平洋地域が、自動車用液化水素市場の主要な成長エンジンとなるでしょう。欧州連合の「欧州水素戦略」、米国の水素ハブ構築、アジア諸国の国家戦略などが、これらの地域における政策的なコミットメントと産業界の投資を牽引します。しかし、市場の成長にはいくつかの課題も伴います。初期投資コストの高さ、液化水素の貯蔵・輸送に関する安全性への懸念、そしてバッテリー電気自動車(BEV)との競争は、依然として克服すべき障壁です。これらの課題に対処するためには、技術のさらなる成熟、規制の明確化、そして一般市民の理解と受容を高めるための啓発活動が不可欠です。最終的に、政府、エネルギー企業、自動車メーカー、インフラプロバイダー間の戦略的パートナーシップと協力が、自動車用液化水素市場の持続的かつ成功裏な発展を確実にするでしょう。

Table of Contents information not available.

*** 本調査レポートに関するお問い合わせ ***

地球規模での気候変動対策が喫緊の課題となる中、自動車産業における脱炭素化は極めて重要なテーマであり、その解決策の一つとして「自動車用液化水素」が注目を集めている。これは、燃料電池車(FCV)の動力源として利用される水素を、極低温で液化した形態を指し、従来の化石燃料に代わるクリーンなエネルギーキャリアとして、その可能性が探られている。液化水素は、その高いエネルギー密度と環境負荷の低さから、次世代のモビリティ社会を支える基幹燃料の一つとして期待されており、その技術開発とインフラ整備が世界中で加速している状況である。

液化水素の最大の利点は、燃焼時に二酸化炭素を排出せず、水のみを生成する点にある。これにより、走行中のゼロエミッションが達成され、大気汚染の低減に大きく貢献する。また、液体であるため、気体水素と比較して体積あたりのエネルギー密度が高く、車両への搭載効率が向上するというメリットがある。これにより、一度の充填でより長距離の走行が可能となり、ガソリン車に近い利便性が期待される。さらに、充填時間の短さも、実用化に向けた重要な要素であり、電気自動車の充電時間と比較しても優位性を持つ。これらの特性は、特に長距離輸送を担うトラックやバス、あるいは商用車といった分野での導入において、大きなメリットをもたらすとされている。

しかしながら、液化水素の実用化には複数の技術的課題が伴う。水素を液化するためには、マイナス253度という極低温まで冷却する必要があり、この超低温状態を維持するための高度な断熱技術が不可欠である。車両に搭載される貯蔵タンクは、二重壁真空断熱構造など、熱の侵入を最小限に抑える工夫が凝らされているが、それでも時間とともに水素が気化する「ボイルオフ」現象は避けられない。このボイルオフガスを効率的に再利用または安全に処理する技術は、実用化における重要な研究開発テーマである。また、極低温環境下での材料の選定や、高圧ガスとしての安全性確保も、厳格な基準に基づいた設計が求められる。これらの技術的ハードルをクリアし、コスト効率の良いシステムを構築することが、普及への鍵となる。

技術的な課題に加え、液化水素の普及には、製造、供給、そして利用に至るサプライチェーン全体の構築が不可欠である。水素の製造においては、再生可能エネルギーを用いた「グリーン水素」の生産拡大が、真の脱炭素化を実現する上で極めて重要となる。現状では、化石燃料由来の水素製造が主流であり、その製造過程で排出されるCO2をいかに削減するかが課題である。また、液化水素を供給するための水素ステーションの整備も喫緊の課題であり、全国的なネットワークの構築には莫大な投資と時間が必要となる。さらに、液化水素の製造コスト、輸送コスト、そして燃料電池車の車両コストの低減も、一般消費者への普及を促進するための重要な要素であり、経済性の確保が不可欠である。

これらの課題に対し、世界各国で研究開発が進められており、特に日本は水素エネルギー技術において先行している。政府による政策支援や、自動車メーカー、エネルギー企業間の連携強化により、液化水素の製造効率向上、貯蔵技術の進化、インフラ整備の加速が期待されている。初期段階では、商用車や長距離輸送トラックなど、特定の用途での導入が進むと見込まれるが、将来的には乗用車への適用も視野に入れられている。自動車用液化水素は、単なる燃料の代替に留まらず、エネルギーシステムの変革を促し、持続可能な社会の実現に向けた重要な鍵を握る存在として、その進化と普及が期待されているのである。