世界の車載インバーター市場の規模、シェア、および成長予測(2025年~2032年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 車載インバーター市場の包括的分析:成長、トレンド、機会、および競争環境

### 1. 市場概要と成長予測

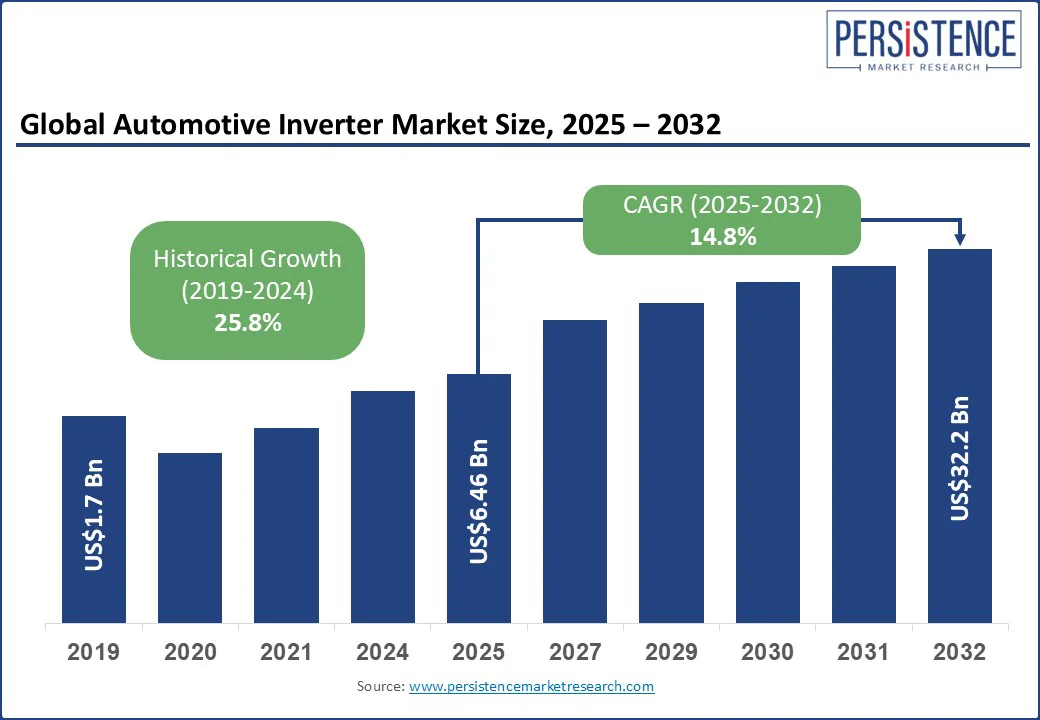

世界の車載インバーター市場は、電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及拡大を背景に、目覚ましい成長を遂げています。2025年には64.6億米ドルの市場規模に達すると予測されており、2032年までには322億米ドルへと拡大し、予測期間(2025年~2032年)において年平均成長率(CAGR)25.8%という非常に高い成長率を示すと見込まれています。これは、2019年から2024年までの歴史的なCAGRである14.8%と比較しても、大幅な加速を示しており、市場の急速な進化を明確に示しています。

車載インバーターは、バッテリーから供給される直流(DC)電力を交流(AC)電力に変換し、電気モーターを駆動させるための不可欠なコンポーネントです。EVおよびHEVの推進システムの中核を成し、車両の効率性、性能、および熱管理に直接的な影響を与えます。近年、高電圧プラットフォーム(800V以上)への移行と、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ半導体の採用が進むにつれて、車載インバーターの役割は単なる電力変換にとどまらず、充電時間の短縮、軽量設計の実現、航続距離の延長といった多岐にわたる性能向上を可能にしています。

特に、V2G(Vehicle-to-Grid)システムの導入と双方向インバーターの開発は、自動車産業だけでなくエネルギーセクターにとっても極めて有利なビジネス機会を創出しており、市場参加者にとって大きな成長の可能性を秘めています。これにより、車載インバーターは単なる車両部品から、スマートグリッドと連携するエネルギー管理システムの中核へとその価値を高めています。

### 2. 主要な業界ハイライト

市場の主要な動向と特性は以下の通りです。

* **主要な地域:アジア太平洋地域が市場を牽引**

2025年には、アジア太平洋地域が車載インバーター市場において約46%という最大の収益シェアを占め、市場をリードすると予測されています。この優位性は、中国における大規模なEV生産に支えられており、政府の強力な電動化政策と補助金が市場成長を強力に後押ししています。中国は世界のEV販売の半分を占め、BEV(バッテリー電気自動車)およびPHEV(プラグインハイブリッド車)プラットフォームの積極的な推進が、高効率のトラクションインバーターおよびワイドバンドギャップSiCアーキテクチャの需要を増大させています。インドのFAMEスキームや韓国のグリーンモビリティ推進、OEMパートナーシップの拡大なども、この地域の市場拡大に寄与しています。

* **最も急成長する地域:北米が最速のCAGRを記録**

北米は、予測期間を通じて最も速いCAGRを記録すると予想されています。これは、この地域の主要自動車メーカーによる高度なEVプラットフォームの急速な展開に起因しています。テスラ、フォード、GM、リビアンといったOEMは、SiCやGaNといった最先端のワイドバンドギャップ半導体を活用したインバーターモジュールをEVフリートに積極的に組み込み、性能、航続距離、急速充電の期待に応えています。米国のインフレ削減法やカリフォルニア州のZEV(Zero Emission Vehicle)義務化などの強力な法規制支援も、高電圧EVアーキテクチャにおける車載インバーターの需要を加速させています。

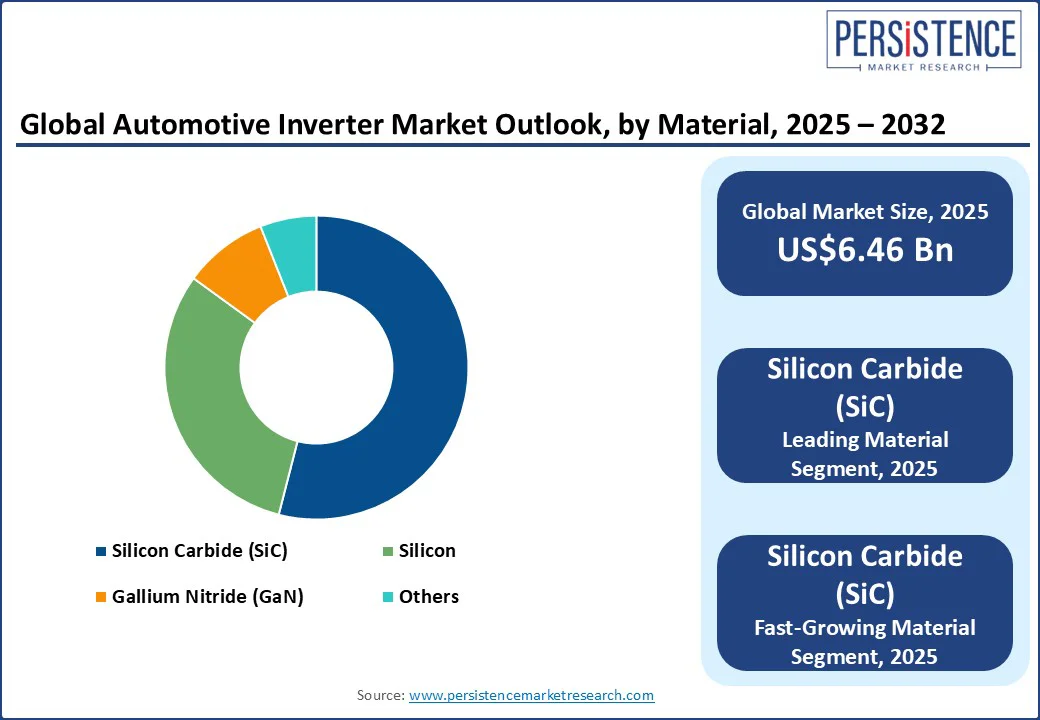

* **主要な材料タイプ:SiC(炭化ケイ素)が支配的**

2025年には、材料タイプ別でSiCが54%という圧倒的なシェアを占め、主要な材料として君臨すると予測されています。SiCは、その優れた熱効率と高電圧EVプラットフォームでの採用拡大により、市場を牽引しています。SiCベースのインバーターは、EVトラクションシステムにおいて比類のない性能を発揮し、高電圧・高効率の電力変換を可能にします。ヒョンデやポルシェといったOEMはSiC-MOSFETベースのインバーターモジュールを導入し、従来のシリコンベースのユニットと比較して最大50%高い電力密度と大幅な熱損失削減を実現しています。

* **主要なエンドユーザー:BEVが推進カテゴリーをリード**

2025年には、推進カテゴリーにおいてBEVが収益の約70%を占めると予測されています。これは、世界的なBEVの採用加速、EVに友好的な規制の支援、およびOEMによるBEVプラットフォームへの注力拡大によって推進されています。国際エネルギー機関(IEA)の報告によると、2024年の世界のEV販売台数は1,700万台を超え、世界の総自動車販売台数の20%以上を占めています。厳しい排ガス規制、政府のインセンティブ、テスラ、フォルクスワーゲン、BYDなどの主要OEMによるフラッグシップEVプラットフォームの大量展開が、BEVの成長を後押ししています。

### 3. 市場の動向:促進要因、阻害要因、機会

#### 3.1. 促進要因:高電圧アーキテクチャの採用拡大が車載インバーター需要を刺激

車載インバーター市場の成長を加速させる最も重要な要因は、EVにおける高電圧(800V以上)アーキテクチャの利用拡大です。この移行の主な理由は、EVが熱耐性、スイッチング周波数、電力密度を向上させた次世代インバーターを必要としているためです。従来の400Vプラットフォームも依然として需要がありますが、800Vシステムは充電時間を大幅に短縮し、ケーブル重量を削減しながら、パワートレイン全体の効率を向上させるため、ますます好まれています。STMicroelectronicsの試算によると、800VインバーターはSiCベースのMOSFETと組み合わせることで、伝導損失を最大70%削減できるとされています。

ヒョンデはE-GMPプラットフォームで、ポルシェはTaycanプラットフォームで既に800V車載インバーターを展開しており、フォードやゼネラルモーターズ(GM)といった主要プレーヤーも、このシフトに合わせてEVロードマップを積極的に再構築しています。EV業界における高電圧アーキテクチャへの移行は、ティア1サプライヤーや半導体企業の間で新たなプラットフォーム電動化戦略を促し、インバーターのバリューチェーン全体に波及効果をもたらしています。例えば、インフィニオンやウルフスピードは、2027年までに高電圧アプリケーション向けEV車載インバーターの需要が3倍になる可能性に対応するため、SiCウェーハ生産能力を拡大しています。パワートレインの電動化が前例のないペースで進化する中、高電圧インバータープラットフォームは、調達サイクルの加速、コンポーネントの研究開発、長期的なサプライヤーパートナーシップの構築にとって戦略的必須事項となっています。

また、SiC(炭化ケイ素)およびGaN(窒化ガリウム)半導体の統合が進んでいることも、市場成長を促進する重要な要因です。これらの半導体は、高温・高電圧での動作が可能な、小型で高効率の車載インバーターを実現します。例えば、テスラが48VアーキテクチャとSiCベースの車載インバーターを採用したことは、EVの熱効率と航続距離最適化の新たなベンチマークを確立しました。さらに、ヴィテスコ・テクノロジーズやボーグワーナーといった主要サプライヤーは、統合型e-ドライブプラットフォームを備えた次世代トラクションインバーターの生産を強化しており、内燃機関(ICE)車からEVへの移行を進めるOEMにモジュール型ソリューションを提供しています。

#### 3.2. 阻害要因:熱管理に伴う課題が市場の見通しを抑制

高出力でコンパクトな車載インバーター設計、特に800V EVプラットフォームにおける熱管理に関連する課題は、車載インバーター市場の成長を阻害しています。ワイドバンドギャップSiCおよびGaN半導体を利用した電力密度の高いインバーターが自動車業界で普及するにつれて、フォームファクターやシステム信頼性を損なうことなく熱放散を管理することがますます困難になっています。SiCベースのインバーターは、その効率性の利点にもかかわらず、従来のシリコンベースのユニットよりも最大30%多くの局所的な熱を発生させる可能性があります。このため、デュアルループ液冷や統合型熱界面材料(TIM)などの高度な冷却ソリューションの設置が必要となります。さらに重要なことに、これらのシステムは車両のコスト、複雑さ、重量を増加させ、本来約束されていた性能向上やコスト削減のメリットを相殺してしまう可能性があります。

自動車メーカーは、量産において既にこれらの課題に直面しています。例えば、フォードのMustang Mach-EやフォルクスワーゲンのID.4は、高負荷条件下でのインバーター関連の性能低下に直面しており、熱暴走防止機能や控えめな熱放散閾値がその一因とされています。サプライヤーにとって、研究開発プロトタイプと量産グレードの熱システムとの間のギャップは依然として大きく、特にハイエンドのパワーモジュールパッケージングインフラへのアクセスが限られている開発途上市場では顕著です。商用EVにおいては、路上での信頼性を備えた高効率車載インバーターの普及を促進するためには、熱的制約を克服することが不可欠となります。

#### 3.3. 機会:双方向インバーターの登場がグリッド規模の収益源を解き放つ

V2G(Vehicle-to-Grid)およびV2H(Vehicle-to-Home)エネルギー統合を可能にする双方向車載インバーターの導入は、市場にとって大きな機会をもたらします。双方向インバーターは、余剰のバッテリー電力を電力網に戻したり、住宅の負荷に供給したりできるように設計されています。この機能は、規制面および商業面で急速な注目を集めています。例えば、カリフォルニア州の公共事業委員会は2023年にV2G補償モデルを承認し、日産のLEAFやフォードのF-150 Lightningは既に実証展開でV2H機能を示しています。

単方向ユニットと双方向ユニットの決定的な違いは、後者が双方向の電流フロー、グリッドコンプライアンス、および動的な負荷分散を処理する必要がある点にあります。これには、高度な制御アルゴリズムと通信プロトコルが求められます。この要件は、エッジ処理機能を備えたソフトウェア定義型インバータープラットフォームのためのプレミアムセグメントを切り開き、スタートアップ企業からティア1サプライヤーまでが多額の投資を行っています。BloombergNEFによると、V2G対応車両は、特に過去数十年にわたり再生可能エネルギー容量が着実に増加している市場において、2030年までにグリッドサービスでEVあたり年間最大4,000米ドルの収益を生み出す可能性があります。車載インバーターメーカーにとって、これは単なるハードウェアサプライヤーから、グリッドと連携するソリューションプロバイダーへと変革し、バリューチェーンを向上させ、定期的で安定した収益源を獲得するための魅力的な機会となります。

### 4. カテゴリー別分析

#### 4.1. 材料別洞察

材料セグメントでは、SiCベースの車載インバーターが2025年に約54%という圧倒的なシェアでリードすると予想されています。このサブセグメントは、2032年までにも約30%という最高のCAGRを記録すると予測されています。SiCインバーターの優位性は、高電圧・高効率の電力変換が最重要視されるEVトラクションシステムにおける比類のない性能に起因しています。ヒョンデやポルシェといったOEMはSiC-MOSFETベースのインバーターモジュールを導入し、従来のシリコン製インバーターと比較して最大50%高い電力密度と大幅な熱損失削減を実現しています。主要OEMによるSiC車載インバーターの導入は、車載インバーターのバリューチェーン全体で800Vアーキテクチャに対応したSiC互換パワーモジュールの需要を刺激しています。

SiCインバーターが提供する高い効率性、フォームファクター、および熱耐性は、高出力(>200kW)をターゲットとするBEVや商用EVにとって不可欠な、コンパクトで軽量なインバーターシステムの設計を可能にしました。最近の業界動向もこのトレンドを裏付けています。例えば、マクラーレン・アプライドによる次世代高性能車両向け800V IPG5-x SiCインバーターや、デンソーが2023年に発表した初のSiCベースの車載インバーターは、いずれも電力損失を50%以上削減し、BEVの航続距離とエネルギー効率を大幅に向上させています。

#### 4.2. 推進システム別洞察

2025年には、推進カテゴリーにおいてBEVが最大の収益シェアである約70%を占めると予測されています。これは、世界中で急速に拡大する完全電気自動車の採用、EVを促進する支援的な規制枠組み、およびOEMによるBEVプラットフォームへの注力の高まりによって推進されています。国際エネルギー機関(IEA)の「Global EV Outlook 2025」レポートによると、2024年の世界の電気自動車販売台数は1,700万台を超え、世界の総自動車販売台数の20%以上を占めています。

BEVの成長は主に、各国で積極的に実施されている厳しい排ガス規制、EVメーカーと購入者に対する寛大な政府インセンティブ、およびテスラ、フォルクスワーゲン、BYDなどのOEMによるフラッグシップEVプラットフォームの大量展開に起因しています。BEV向けのトラクションインバーターは、一般的にワイドバンドギャップSiC MOSFET技術を搭載しており、高効率、急速充電、およびコンパクトなフォームファクターを実現するために不可欠です。業界プレーヤーは、BEV向けに高度な電動化技術を活用し、それをよりアクセスしやすく費用対効果の高いものにするために規模を拡大することに注力することで、大きな利益を得ることができます。

PHEVの需要も高く、特にEVの航続距離への不安と規制遵守のバランスを取る市場において、移行期の電動化モデルに対する消費者の嗜好が高まっています。IEAの分析によると、中国では2020年から2024年の間にPHEV販売がEV販売全体の約15%から約30%に急増しており、OEMはハイブリッドモデルを活用して排出ガス規制を満たしつつ、拡張された航続距離の柔軟性を提供しています。これに対応して、車載インバーターメーカーは、ハイブリッド対応のインバーターアーキテクチャ、デュアルモード制御ソフトウェア、およびDC-ACトラクション変換と電気モードとICEモード間のインテリジェントな切り替えの両方をサポートするモジュール型インバータープラットフォームの開発に注力しています。

### 5. 地域別洞察

#### 5.1. アジア太平洋地域の車載インバーター市場動向

アジア太平洋地域は、2025年に約46%の市場シェアで市場をリードすると予測されています。この地域の優位性は、中国のEV製造におけるリーダーシップに起因しており、政府の電動化義務化と補助金がEVに最適化された車載インバーターの需要を促進しています。IEAのデータによると、中国は2024年の世界のEV販売の半分を占めました。中国はまた、BEVおよびPHEVプラットフォームを積極的に推進しており、高効率のトラクションインバーターとワイドバンドギャップSiCアーキテクチャの製造が不可欠となっています。インドのFAMEスキームや韓国のグリーンモビリティ推進、OEMパートナーシップの拡大などの政府インセンティブも、この地域の見通しをさらに拡大しています。

#### 5.2. 北米の車載インバーター市場動向

北米は、2025年に車載インバーター市場の約30%を占めると予想されており、主要自動車メーカーによる先進的なEVプラットフォームの開発と、強力で成熟したサプライヤーネットワークによって牽引されています。テスラ、フォード、GM、リビアンなどのOEMは、SiCおよびGaNワイドバンドギャップ半導体を活用し、性能、航続距離、急速充電の期待に応えるため、最先端の車載インバーターモジュールをEVフリートに積極的に組み込んでいます。米国のインフレ削減法やカリフォルニア州のZEV義務化などの法規制による強力な支援は、車載インバーターが豊富な高電圧EVアーキテクチャの需要を喚起しています。米国で開発されているトラクションインバーターは、高いモジュール性、双方向統合、ソフトウェア定義型制御システムを誇り、北米は業界プレーヤーにとって非常に有利な市場となっています。

#### 5.3. ヨーロッパの車載インバーター市場動向

ヨーロッパにおける車載インバーター市場の成長軌道は、厳しい排出ガス規制と欧州連合(EU)の野心的な電動化目標によって特徴づけられています。EUのユーロ7基準への推進と、ドイツ、フランス、スカンジナビア諸国における積極的なBEV普及計画は、高効率トラクションインバーターシステムの需要を強化しています。フォルクスワーゲン、BMW、メルセデス・ベンツ、ルノーなどの著名な自動車会社は、旗艦モデルにおけるエネルギー損失の削減と二酸化炭素排出量の削減に焦点を当て、SiCインバーターモジュールを備えた800Vアーキテクチャへの移行を急速に進めています。地域のサプライヤーとヨーロッパのSiC半導体ハブも、地域レベルでのパワートレインエレクトロニクスの革新を促進しています。

### 6. 競争環境

世界の車載インバーター市場は、戦略的統合、パワーモジュールの統合、および垂直エコシステムのアライメントに焦点を当てる主要プレーヤーによって形成されるダイナミックな市場です。主要な市場トレンドは、EV OEMによる車載インバーターの自社生産へのシフトであり、テスラのカスタムSiCインバーターやBYDの統合型パワートレインアーキテクチャがその例です。この動きは、ティア1サプライヤーへの依存度を減らし、特に急速に成長するBEVプラットフォームにおいて、市場投入までの時間を短縮することを目的としています。さらに、SiCおよびGaNの採用は、ほとんどのプレーヤーにとって明白な差別化要因となっています。例えば、STMicroelectronicsによるテスラへのSiCチップの高量供給や、ON SemiconductorによるチェコでのSiC生産能力の拡大は、チップメーカーが車載インバーターのバリューチェーンにおいて中心的な位置を占めていることを示しています。コンパクトで高効率な800Vインバータープラットフォームへの業界全体の協調的な動きも競争を激化させており、ボーグワーナーや日立Astemoなどのサプライヤーは、双方向電力フロー(V2G)やOTA(Over-The-Air)アップデートをサポートするスケーラブルな車載インバーターソリューションを提供しています。

#### 6.1. 主要な業界動向

* **2025年7月:オンセミとシェフラーの提携拡大**

オンセミはシェフラーとの提携を拡大し、新しいPHEVトラクションインバーター向けにEliteSiC MOSFETを供給することを発表しました。この提携は、IGBTから先進的なSiCソリューションへの移行を示しており、より高い効率性、航続距離の延長、およびコンパクトな設計を実現します。

* **2025年5月:ボーグワーナーが次世代800V SiCパワーモジュールを発表**

ボーグワーナーはウィーンモーターシンポジウムで、次世代の両面冷却800V SiCパワーモジュールを発表しました。このモジュールは、高性能EVと小型ハイブリッド車の両方で、熱管理の改善、高効率、およびコンパクトな設計を提供します。

* **2025年5月:CissoidとEdag Groupの戦略的提携**

CissoidとEdag Groupは、次世代SiCトラクションインバーターを共同開発するための戦略的提携を結びました。この提携は、パワー半導体と制御の専門知識を先進的なパワートレインエンジニアリングと組み合わせることで、e-モビリティOEM向けに最適化された、すぐに実装可能なソリューションを提供することを目指しています。

Report Coverage & Structure

エグゼクティブサマリー

- グローバル車載インバーター市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と提言

市場概要

- 市場の範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要トレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19の影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2024A

- 主要なハイライト

- 導入コストに影響を与える主要要因

- 価格分析、材料別

グローバル車載インバーター市場の見通し

- 主要なハイライト

- 市場数量(単位)予測

- 市場規模(10億米ドル)と前年比成長率

- 絶対的な$機会

- 市場規模(10億米ドル)と数量(単位)の分析と予測

- 過去の市場規模(10億米ドル)分析、2019年~2024年

- 市場規模(10億米ドル)分析と予測、2025年~2032年

- グローバル車載インバーター市場の見通し:技術別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)と数量(単位)分析、技術別、2019年~2024年

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場魅力度分析:技術別

- グローバル車載インバーター市場の見通し:材料別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、材料別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場魅力度分析:材料別

- グローバル車載インバーター市場の見通し:車種別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、車種別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場魅力度分析:車種別

- グローバル車載インバーター市場の見通し:推進方式別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、推進方式別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場魅力度分析:推進方式別

- グローバル車載インバーター市場の見通し:出力別

- はじめに / 主要な調査結果

- 過去の市場規模(10億米ドル)分析、出力別、2019年~2024年

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析:出力別

グローバル車載インバーター市場の見通し:地域別

- 主要なハイライト

- 過去の市場規模(10億米ドル)と数量(単位)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)と数量(単位)分析と予測、地域別、2025年~2032年

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

- 市場魅力度分析:地域別

北米車載インバーター市場の見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- 材料別

- 車種別

- 推進方式別

- 出力別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析

欧州車載インバーター市場の見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- 材料別

- 車種別

- 推進方式別

- 出力別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州諸国

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析

東アジア車載インバーター市場の見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- 材料別

- 車種別

- 推進方式別

- 出力別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析

南アジアおよびオセアニア車載インバーター市場の見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- 材料別

- 車種別

- 推進方式別

- 出力別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- インド

- 東南アジア

- ANZ(オーストラリア・ニュージーランド)

- その他の南アジアおよびオセアニア諸国

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析

ラテンアメリカ車載インバーター市場の見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- 材料別

- 車種別

- 推進方式別

- 出力別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他のラテンアメリカ諸国

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析

中東およびアフリカ車載インバーター市場の見通し

- 主要なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 技術別

- 材料別

- 車種別

- 推進方式別

- 出力別

- 市場規模(10億米ドル)分析と予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東およびアフリカ諸国

- 市場規模(10億米ドル)と数量(単位)分析と予測、技術別、2025年~2032年

- 絶縁ゲートバイポーラトランジスタ(IGBT)

- 金属酸化膜半導体電界効果トランジスタ(MOSFET)

- 市場規模(10億米ドル)分析と予測、材料別、2025年~2032年

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- 市場規模(10億米ドル)分析と予測、車種別、2025年~2032年

- 乗用車

- 商用車

- 市場規模(10億米ドル)分析と予測、推進方式別、2025年~2032年

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 市場規模(10億米ドル)分析と予測、出力別、2025年~2032年

- 130 kW未満

- 130 kW超

- 市場魅力度分析

競争環境

- 市場シェア分析、2024年

- 市場構造

- 市場別競争強度マッピング

- 競争ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Robert Bosch GmbH

- 概要

- セグメントと展開

- 主要な財務情報

- 市場の動向

- 市場戦略

- 株式会社デンソー

- 三菱電機株式会社

- 日立Astemo株式会社

- Continental AG

- Delphi Technologies PLC

- 豊田自動織機株式会社

- Valeo S.A.

- Hyundai Mobis Co., Ltd.

- Vitesco Technologies Group AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation (onsemi)

- Infineon Technologies AG

- BYD Company Limited

- Tesla, Inc.

- Robert Bosch GmbH

付録

- 調査方法

- 調査の前提条件

- 頭字語と略語

*** 本調査レポートに関するお問い合わせ ***

現代社会において、電力は私たちの生活や産業活動に不可欠な基盤であり、その安定供給は常に重要な課題とされています。しかし、電力網が整備されていない場所や、災害による停電時など、固定された電源にアクセスできない状況も少なくありません。このような課題に対し、自動車という移動体から電力を供給するソリューションとして注目され、その重要性を増しているのが「車載インバーター」です。

定義:車載インバーターとは何か

車載インバーターとは、自動車のバッテリーから供給される直流(DC)電力を、家庭用電化製品が利用できる交流(AC)電力に変換する装置を指します。自動車のバッテリーは通常、12Vまたは24Vの直流電圧を供給しますが、一般的な家電製品は100V(日本の場合)や200V、220Vなどの交流電圧で動作します。この直流と交流の電圧・電流形式の違いを埋め、車内で家電製品を使用可能にするのが車載インバーターの主要な役割です。

その基本的な原理は、直流電流を高速でオン/オフを繰り返すことで疑似的な交流波形を生成し、それを変圧器を通じて所望の交流電圧に変換するというものです。この変換プロセスにおいて、インバーターの性能を左右する重要な要素が「出力波形」です。主な出力波形には以下の三種類があります。

第一に「正弦波(純正弦波)」です。これは家庭のコンセントから供給される電力と全く同じ滑らかな波形を持つため、パソコン、医療機器、精密測定器、冷蔵庫、電子レンジなど、ほとんど全ての家電製品を安定して動作させることができます。特にモーターを内蔵する機器や、マイコン制御されたデリケートな機器にとっては、正弦波の安定した電力供給が不可欠です。高価ではありますが、その汎用性と信頼性から、近年では主流となりつつあります。

第二に「修正正弦波(擬似正弦波)」です。これは矩形波の角を滑らかにしたような、階段状の波形を持つタイプです。正弦波に比べて回路構成がシンプルであるため、比較的安価に製造でき、価格と性能のバランスが取れています。一般的な照明器具、スマートフォンの充電器、電気毛布など、比較的シンプルな構造の家電製品であれば問題なく使用できます。しかし、精密機器やモーターを使用する機器、医療機器などでは誤作動や故障の原因となる可能性があるため、使用には注意が必要です。

第三に「矩形波」です。これは最もシンプルなオン/オフの繰り返しによる四角い波形を持つタイプで、非常に安価ですが、使用できる家電製品は限られます。主に白熱電球や一部のヒーターなど、波形の影響を受けにくい抵抗負荷の機器にのみ適用可能であり、現在ではほとんど市場で見かけることはありません。

車載インバーターの性能指標としては、他に「定格出力」と「瞬間最大出力」があります。定格出力は安定して継続的に供給できる電力のことで、使用したい家電製品の総消費電力を考慮して選ぶ必要があります。瞬間最大出力は、起動時など一時的に大きな電力を必要とする際に対応できる電力で、モーターを搭載した機器の起動時に特に重要となります。また、「変換効率」も重要な要素であり、効率が高いほどバッテリーの消費を抑え、より長く電力を供給できます。

安全機能も非常に重要です。過負荷保護(接続機器の消費電力がインバーターの容量を超えた場合に自動停止)、低電圧保護(バッテリー電圧が一定以下になった場合に自動停止し、バッテリー上がりを防ぐ)、過熱保護(内部温度が上昇しすぎた場合に自動停止)、短絡保護(ショート時に回路を遮断)などが標準的に搭載されており、利用者と機器の安全を確保しています。接続方法としては、シガーソケットから給電するタイプと、バッテリーに直接接続するタイプがあり、高出力が必要な場合は後者が選択されます。

用途:車載インバーターが活躍する場面

車載インバーターは、その利便性と汎用性から、多岐にわたるシーンで活用されています。

最も一般的な用途の一つが、レジャーやアウトドア活動です。キャンプ、車中泊、RV(レクリエーションビークル)での旅行において、車載インバーターは「動く電源」として絶大な威力を発揮します。例えば、電気ケトルでお湯を沸かしてコーヒーを淹れたり、炊飯器でご飯を炊いたり、小型冷蔵庫で食材を保冷したりすることが可能になります。夜間にはLED照明を点灯させたり、スマートフォンの充電、ノートパソコンでの作業、さらにはプロジェクターを使って映画を楽しむといった、自宅と変わらない快適な環境を車内で実現できます。特に、電源サイトが限られる場所でのキャンプや、長期間の車中泊では、車載インバーターが提供する電力は生活の質を大きく向上させます。

次に、災害時や非常時における利用が挙げられます。地震や台風などの自然災害により停電が発生した場合、車載インバーターは貴重な電力供給源となります。情報収集のためのラジオやテレビ、スマートフォンの充電、懐中電灯の点灯、さらには暖房器具や扇風機といった空調機器、簡易的な調理器具など、生活を維持するために必要な電力を一時的に供給することができます。医療機器を使用している方にとっては、生命維持に必要な機器への電力供給を確保するためにも、車載インバーターは非常に重要な役割を果たし得ます。自動車のガソリンが尽きない限り、継続的な電力供給が可能である点は、非常用電源としての大きなメリットです。

ビジネスやプロフェッショナルな現場でも、車載インバーターは欠かせないツールとなっています。移動オフィスとして車を利用する営業職やフリーランスの方々は、車内でノートパソコンを充電し、プリンターを使用するといった作業が可能です。建設現場や屋外での作業では、電動工具の充電や使用、測定機器への電力供給、作業用照明の点灯などに活用されます。また、イベント会場での音響機器や照明機器の電力供給、災害調査や報道取材における機材の充電など、電源が確保しにくい場所での活動を強力にサポートします。救急車や放送中継車といった特殊車両では、車載インバーターが標準装備されており、内部の医療機器や通信機器、放送機器への安定した電力供給を担っています。

近年、特に注目されているのが、電気自動車(EV)やプラグインハイブリッド車(PHEV)との連携です。多くのEV/PHEVには「V2L(Vehicle to Load)」と呼ばれる外部給電機能が搭載され始めており、これは車載インバーターの機能を車両に内蔵したものです。これにより、車両自体が大容量の移動式電源として機能し、災害時には家庭への電力供給(V2H: Vehicle to Home)や、イベント会場での大規模な電力供給源として活用されるなど、その用途はますます拡大しています。EV/PHEVの普及に伴い、車載インバーターの役割は単なるアクセサリーから、車両の重要な機能へと進化を遂げつつあります。

トレンド:進化する車載インバーターの現在

車載インバーターは、技術革新と市場ニーズの変化に伴い、常に進化を続けています。現在のトレンドとしては、以下の点が挙げられます。

第一に、高効率化と小型・軽量化です。電力変換効率の向上は、バッテリーの消費を抑え、より長時間電力を供給できることを意味します。この高効率化を支えているのが、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の採用です。これらの新素材は、従来のシリコン半導体に比べて高電圧・高周波動作が可能であり、電力損失を大幅に削減し、同時に放熱部品の小型化にも寄与しています。結果として、よりコンパクトで軽量ながら、高出力かつ高効率なインバーターの開発が進んでいます。これにより、車内の限られたスペースにも設置しやすくなり、持ち運びも容易になっています。

第二に、多機能化とスマート化です。単にAC出力だけでなく、USB-AポートやUSB-C PD(Power Delivery)ポートを複数搭載し、スマートフォンやタブレット、ノートパソコンへの急速充電に対応するモデルが増えています。また、BluetoothやWi-Fi機能を搭載し、専用アプリを通じてスマートフォンの画面からインバーターのオン/オフ操作、出力電力の監視、バッテリー残量の確認、エラー表示などが行えるスマートインバーターも登場しています。これにより、ユーザーはより直感的かつ便利にインバーターを管理できるようになりました。

第三に、安全性のさらなる向上と信頼性の確保です。過負荷、過電圧、低電圧、過熱、短絡といった基本的な保護機能に加え、サージ保護、逆接続保護、ファン制御による静音化など、より高度な安全対策が講じられています。また、電磁両立性(EMC)基準への適合も重視され、車載電子機器への干渉を最小限に抑える設計が求められています。純正弦波モデルの普及も、精密機器を安全に使用したいというユーザーニーズの高まりを反映したトレンドであり、より幅広い家電製品への対応が可能になっています。

第四に、EV/PHEV市場の拡大と密接な連携です。前述のV2L機能の標準搭載化は、車載インバーターが車両システムの一部として組み込まれる流れを加速させています。これにより、車両の走行用バッテリーという大容量電源を、移動可能な家庭用電源として活用するコンセプトが一般化しつつあります。インバーターは車両のCAN(Controller Area Network)バスシステムと連携し、バッテリーの状態や車両の稼働状況に応じて最適な電力供給を行うなど、より高度な制御が可能になっています。

第五に、デザイン性の重視です。機能性だけでなく、車内インテリアとの調和を意識したスタイリッシュなデザインの製品も増えています。車載アクセサリーとしての存在感を高め、ユーザーの所有欲を満たすような製品開発が進められています。

展望:未来のモビリティとインバーター

車載インバーターの未来は、モビリティとエネルギーの融合という大きな潮流の中で、さらなる進化と役割の拡大が期待されます。

最も注目されるのは、V2H(Vehicle to Home)やV2G(Vehicle to Grid)といった、車両と電力網との双方向連携の本格的な普及です。EV/PHEVに搭載された大容量バッテリーと高性能インバーターは、災害時の家庭用非常電源としてだけでなく、日常的に家庭の電力需要を賄う蓄電池として、あるいは電力網に余剰電力を供給する分散型電源として機能するようになるでしょう。これにより、スマートグリッド構築の一翼を担い、再生可能エネルギーの導入拡大や電力系統の安定化に貢献することが期待されます。車載インバーターは、単に車内で家電を使うための装置から、社会全体のエネルギーマネジメントを支える重要なインフラへとその位置づけを変えていく可能性があります。

技術面では、さらなる高出力化と高効率化が進むでしょう。家庭の主要な電力を賄うには、現在よりもはるかに大きな出力が必要となります。これには、パワー半導体のさらなる進化、冷却技術の革新、そしてより高度な制御アルゴリズムの開発が不可欠です。また、ワイヤレス給電技術との融合も考えられます。車両からワイヤレスで電力を供給することで、ケーブル接続の手間を省き、利便性を向上させる可能性も秘めています。

利用シーンの多様化も進むでしょう。自動運転技術の進化により、車内空間はより居住性の高い「移動するリビング」へと変貌を遂げます。その中で、車載インバーターは、高機能なエンターテインメントシステム、高度な調理家電、さらには車内で仕事をするためのオフィス機器など、多様な電力ニーズに応える基盤となります。また、ドローンやロボットといった新たな移動体の充電ステーションとして、車載インバーターが活用される可能性も考えられます。

標準化と法規制の整備も今後の重要な課題となるでしょう。高出力化が進むにつれて、安全性に関する基準や、車両との互換性、電力網との接続に関する国際的な標準化が求められます。これにより、製品の信頼性が向上し、より安心して利用できる環境が整います。

環境負荷低減への貢献も、車載インバーターの未来において重要なテーマです。高効率化によるエネルギーロスの削減はもちろんのこと、製品のライフサイクル全体における環境負荷を考慮した設計(リサイクル可能な素材の使用、製造プロセスの環境負荷低減など)が求められるようになるでしょう。

車載インバーターは、私たちの生活をより豊かにし、災害への備えを強化し、そして未来のエネルギー社会を構築する上で、その重要性を増していく技術です。単なる変換装置に留まらず、モビリティとエネルギー、そして私たちの生活を繋ぐ架け橋として、その進化はこれからも続いていくことでしょう。