自動車用ガラス市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

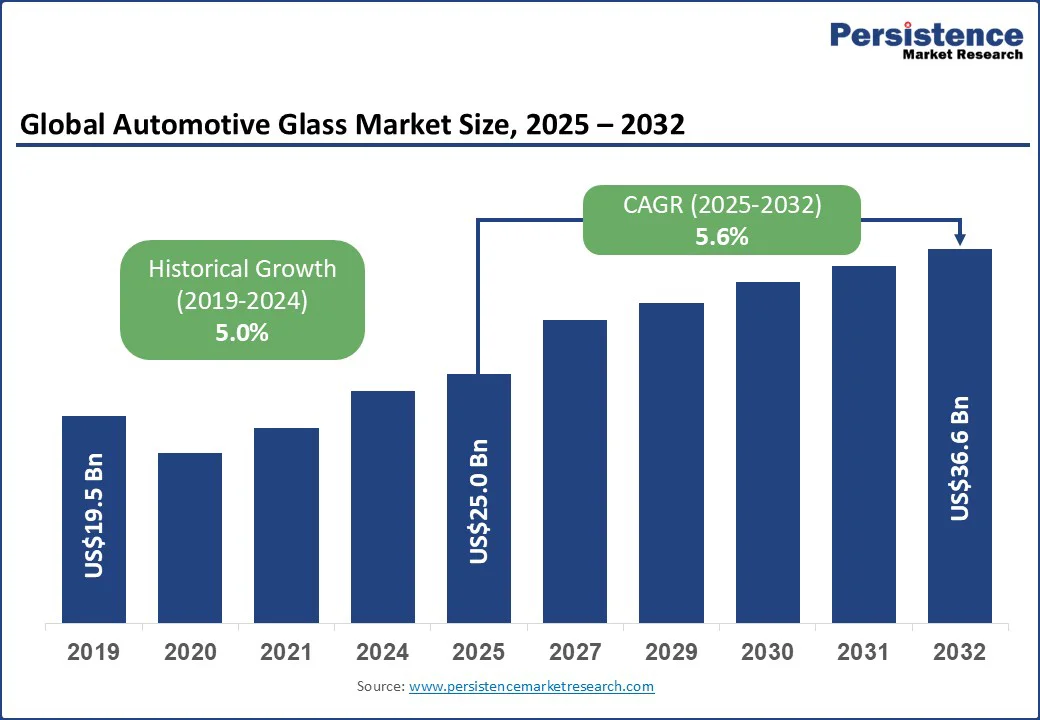

世界の自動車用ガラス市場の規模は、2025年に250億米ドルと評価され、2032年までに366億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は5.6%です。自動車用ガラス産業は急速な革新を遂げており、スマートガラスやゴリラガラスといった技術が車両の安全性、効率性、快適性を変革しています。Gauzyは、この変革の最前線に立ち、最新のスマートガラスソリューションを提供し、現代の車両設計に動的な光と視覚制御を統合しています。

Gauzyのガラスは、サスペンデッド・パーティクル・デバイス(SPD)やポリマー分散液晶(PDLC)技術を使用して、瞬時に不透明度を調整しながら、UVおよび赤外線を遮断し、眩しさを最小限に抑えます。これらの特徴は、乗客の快適性を向上させ、熱の蓄積を抑え、エネルギー効率を改善し、全体的な安全性を高めます。Gauzyのスマートガラスは、メルセデス・ベンツ、フェラーリ、BMWなどの主要自動車メーカーによって採用され、その影響力の拡大と自動車用ガラス技術の未来を形作る重要な役割を示しています。

電気自動車の生産の増加と、ディスプレイやバッテリーに関するさまざまな新技術の導入は、予測期間中、自動車用ガラスの需要をプラスに影響させると期待されています。例えば、2024年12月に、現代自動車は高級Genesis EVモデルにおいて、金属コーティングされた加熱ガラスシステムを導入しました。この48ボルトのシステムは、わずか5分でフロントガラスの氷を迅速に除去し、従来のデフロストシステムよりもはるかに早く、安全性と利便性を向上させます。

2023年から2024年にかけて、世界のEV販売は前年比で25%増加し、月間販売台数は200万台に迫っています。このセクターでは、車両の全体重量を減らすための軽量ガラスの需要が急増しています。これらの車両には、サンルーフや広角フロントガラスなどの特殊なガラス部品が必要であり、市場需要を牽引しています。

自動車用ガラス市場の主要な制約の一つは、原材料の高騰と限られた供給です。ガラスの生産は、原材料とエネルギーに大きく依存しており、それがコスト構造の主要部分を形成しています。ガラス製造の重要な投入物であるソーダ灰は、供給不足により最近価格が連続して上昇しています。このような変動は、製造コストに直接影響を及ぼし、ガラス価格を引き上げ、製造業者にとって不確実性を生み出しています。ソーダ灰の生産者は、自動車用ガラス、化学品、工業製品などの産業からの需要増加に応えるために設備を拡大する努力をしていますが、需要と供給の不均衡は依然として課題です。

持続可能性と環境意識への関心の高まりは、自動車用ガラス市場にエネルギー効率の高い持続可能なガラスソリューションを探る機会を開いています。メーカーは、軽量でエネルギー効率が高く、リサイクル可能なガラス製品を開発し、高度なコーティングや材料を組み込むことで、熱絶縁性を向上させ、エネルギー消費を削減できます。スマートガラス技術の統合、例えばエレクトロクロミックガラスや太陽電池ガラスは、車両効率を改善し、持続可能な移動性に貢献します。この持続可能なガラスソリューションへのシフトは、炭素排出量の削減、よりグリーンな未来の促進、そして厳しい環境規制の達成と一致しています。

SPD技術は、光がガラスを通過する量を瞬時に制御できるため、さまざまな照明条件下で乗客や運転者の視覚的な快適性を向上させるのに非常に有利です。

製品に基づくと、強化ガラスは2025年に60%の収益シェアで支配的になると予測されています。強化ガラスは、手頃な価格、強度、耐久性があり、フロートガラスの4~5倍の強度を持ち、ラミネートガラスよりもコスト効率が高いため、側面窓やバックライトに好まれています。衝撃時に小さく鈍い破片に砕ける能力が乗客の安全性を高め、重傷のリスクを減少させます。

ラミネートガラスのセグメントは急速なCAGRで成長すると予測されています。ラミネートガラスはサンルーフにも人気があり、セグメントの成長を促進しています。著名な自動車メーカー、ボルボ、フェラーリ、テスラなどは、パノラマサンルーフを備えた車両にラミネートガラスを組み込んでいます。

乗用車のセグメントは、2025年に62.3%の最大の収益シェアを占めると予測されています。この成長は、消費者の嗜好の変化、着実に拡大する中産階級の人口、そして環境への関心の高まりによって推進されています。これにより、軽量で低排出の車両の需要が高まっています。一方、軽商用車(LCV)セグメントは、予測期間中に最も速いCAGRを記録する見込みです。運輸および建設活動の急増が世界的に商用車の需要を促進しています。

特に、ベトナムのEVメーカーであるVinFastは、タミル・ナードゥ州のトゥーティコリンに最初の統合EV製造施設の建設を開始しました。この施設は400エーカーをカバーし、計画された投資は最大20億米ドルであり、最初の5年間で5億米ドルの投資を予定しています。2025年6月までに50,000台の生産能力での稼働を開始し、年間15万台に拡張可能です。

アジア太平洋地域は、経済成長の堅調、可処分所得の増加、商用車の需要増加により、2025年に44.2%の収益シェアを獲得すると予測されています。アジア太平洋の自動車産業は多額の投資を受けており、市場の成長をさらに促進しています。中国の自動車生産は2024年に2,680万台を超えており、高度な自動車用ガラスソリューションの需要を大きく押し上げています。中国では、ADASにおけるLiDAR技術の採用が勢いを増しており、自動運転能力を向上させるためにますます多くのメーカーが統合しています。このトレンドは、自動運転に必要なセンサーやシステムをサポートする特殊な自動車用ガラスの成長機会を示しています。

インドの「Make in India」プログラムなどの政府の取り組みは、国内の自動車部品およびガラス生産を強化し、BYDやタタ・モーターズなどの企業によるEV製造の急速な増加が、パノラマサンルーフや広角フロントガラスなどの軽量でエネルギー効率の高いガラスの需要を増加させています。

北米の自動車用ガラス市場は、商用車の販売増加により、年平均成長率4.4%で拡大すると予測されています。メーカーは、製品を差別化し、利益を向上させるために、ソーラーコントロール、除氷、雨/光センサー、組み込みアンテナなどの付加価値機能を統合することに注力しています。米国は世界最大の自動車市場の一つです。継続的な技術の進歩により、米国における自動車用ガラスの応用は非常に技術的です。多くのガラスおよび自動車メーカーが存在するため、米国における自動車用ガラスの需要を促進する重要な役割を果たすことが期待されています。米国には約2億8,900万台の車両があり、これは世界の合計の18%を占め、約1,000人当たり860台という世界でも最高の所有率の一つです。この大規模な車両基盤は、新車およびアフターマーケットの交換用として、自動車用ガラスの一貫した需要を生み出しています。

世界の自動車用ガラス市場は、原材料メーカー、サプライヤー、流通業者、エンドユーザーに強く依存しています。多くの参加者が存在するにもかかわらず、市場は依然として集約されており、AGC Ltd.、Saint-Gobain、富士窓業股份有限公司、NSG Groupなどの主要プレーヤーが支配的な地位を占めています。主要メーカーは、容量拡張、合併・買収、製品革新といった戦略を採用して、市場シェアを強化しています。バリューチェーン全体での垂直統合も、競争力を得るための重要なアプローチとして浮上しています。さらに、革新的なソリューションを導入するスタートアップ企業が競争を激化させています。競争に先んじるために、企業は生産能力の拡大や技術的な特徴の進化に投資しています。イノベーション機能の創出や新技術の統合に焦点を当てることで、このダイナミックな産業での成功した市場参入、長期的な成長、そして広範な採用を確保しています。

自動車用ガラス市場の2025年の推定評価額は250億米ドルです。主要な需要ドライバーは、ガラス技術の進歩に支えられた車両の安全性、快適性、エネルギー効率への強調の高まりです。2025年において、アジア太平洋地域は、自動車用ガラス市場で40%を超える収益シェアを持ち、支配的な地位を占めるでしょう。乗用車は最も高い優先順位を持ち、2025年には市場収益シェアの60%以上を占め、他の車両を上回ります。主要プレーヤーには、AGC Inc.、富士窓業股份有限公司、日本板硝子株式会社、Saint-Gobain、およびCorning Incorporatedが含まれます。

Report Coverage & Structure

自動車用ガラス市場レポートの詳細分析

このレポートは、世界の自動車用ガラス市場の包括的な分析を提供しています。2025年および2032年の市場のスナップショットをはじめ、各セクションが市場の様々な側面を詳細に探ります。

エグゼクティブサマリー

エグゼクティブサマリーでは、2025年と2032年の自動車用ガラス市場の主要なスナップショットが提示され、市場機会の評価や主要な市場動向、業界の発展、需要と供給側の分析がなされます。また、PMRによる分析と推奨事項も含まれています。

市場概要

市場概要セクションでは、市場の範囲と定義について説明し、バリューチェーン分析を通じて市場の構造を理解します。さらに、世界のGDP見通しや自動車業界、ガラス業界の概要を通じてマクロ経済的要因を探ります。COVID-19の影響評価、PESTLE分析、ポーターの五力分析、地政学的緊張の市場への影響、規制と技術の状況も詳細に分析されます。

市場ダイナミクス

このセクションでは、市場の推進要因、抑制要因、機会、トレンドについて詳しく取り上げ、市場がどのように変化しうるかを分析します。

価格動向分析(2019 – 2032年)

価格動向分析では、地域別およびセグメント別の価格分析が提供され、価格に影響を与える要因についても考察されます。

世界の自動車用ガラス市場展望:歴史的および予測分析

- 製品別:強化ガラス、合わせガラス、その他を含む製品別の市場規模と予測が示され、製品の市場魅力度分析も行われます。

- 車両タイプ別:乗用車、軽商用車、重商用車の市場規模と予測が行われ、車両タイプ別の市場魅力度分析が提供されます。

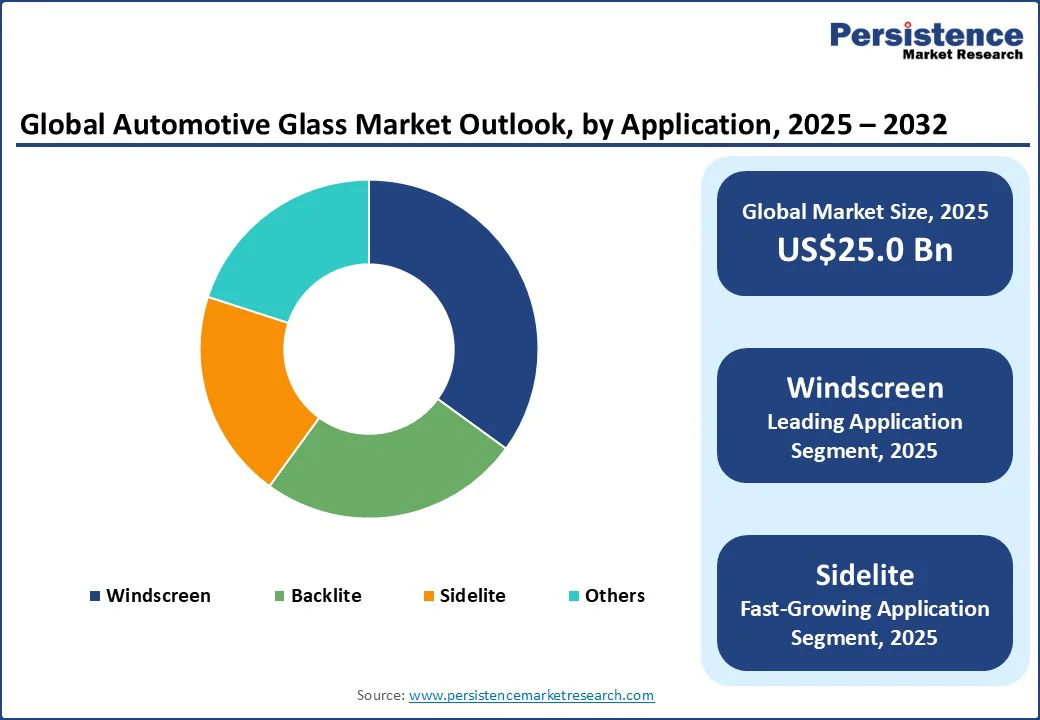

- 用途別:ウィンドスクリーン、バックライト、サイドライト、その他の用途における市場規模と予測が行われ、用途別の市場魅力度分析も行われます。

- 販売チャネル別:OEMとアフターマーケットの販売チャネル別に市場規模と予測が示され、販売チャネルの市場魅力度分析も提供されます。

地域別の世界自動車用ガラス市場展望

このセクションでは、各地域の市場規模と予測が行われ、地域別の市場魅力度分析も提供されます。具体的には、北アメリカ、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカが含まれます。

地域別詳細分析

- 北アメリカ:米国とカナダの市場規模と予測、製品、車両タイプ、用途、販売チャネル別の詳細分析が行われます。

- ヨーロッパ:ドイツ、イタリア、フランス、英国、スペイン、ロシアなどの国別に詳細な市場分析が提供されます。

- 東アジア:中国、日本、韓国の市場規模と予測が行われ、各国の詳細な市場分析が提供されます。

- 南アジア&オセアニア:インド、東南アジア、オーストラリア・ニュージーランド(ANZ)などの地域の市場分析が行われます。

- ラテンアメリカ:ブラジル、メキシコなどの国別に詳細な市場分析が提供されます。

- 中東&アフリカ:GCC諸国、南アフリカ、北アフリカなどの地域の市場分析が行われます。

競争環境

競争環境セクションでは、市場シェア分析や市場構造、競争強度のマッピング、ダッシュボードが提供されます。主要企業のプロファイルには、AGC Inc.、福耀ガラス工業集団有限公司、日本板硝子株式会社、サンゴバン、コーニング社、PGWオートガラス、新怡ガラスホールディングス、中央硝子株式会社、ガーディアンインダストリーズ、台湾ガラス工業株式会社などが含まれます。

*** 本調査レポートに関するお問い合わせ ***

自動車用ガラスとは、自動車の窓や風防、リアガラスなどに使用されるガラスのことを指します。自動車用ガラスは、乗員の安全を確保し、外部からの見通しを良くするために非常に重要な役割を果たしています。また、車内の快適性や、燃費の向上、デザイン性の向上にも貢献しています。

自動車用ガラスには主に2種類があります。まず、一つ目は「フロートガラス」と呼ばれるもので、これはガラス板を製造する際に溶融金属の上に浮かべて平らにする製法で作られます。透明度が高く、耐久性にも優れているため、広く使用されています。二つ目は「強化ガラス」で、これは製造工程で急速に冷却することにより、表面に圧縮応力を持たせたガラスです。強化ガラスは割れにくく、割れた場合も小さな粒状に砕けるため、乗員の安全を守るのに適しています。

自動車用ガラスの中でも特に重要なのが、「フロントガラス」です。フロントガラスは通常、ラミネートガラスと呼ばれる種類が使用されます。ラミネートガラスは二枚のガラスの間に中間膜を挟んだ構造を持ち、この中間膜の役割により、割れた際にもガラス片が飛び散りにくくなっています。これにより、事故時の乗員の安全性を高めることができます。

自動車用ガラスには、さまざまな技術が関連しています。例えば、「UVカットガラス」という技術は、紫外線をカットすることで、車内の温度上昇を防ぎ、乗員の肌や車内の内装を保護する効果があります。また、「遮音ガラス」は、外部からの騒音を低減するために使用され、より静かな車内環境を提供します。さらに、近年では「ヒートリフレクティブガラス」が注目されており、これは赤外線を反射して車内の温度上昇を抑えることで、エアコンの使用を減らし、燃費の向上に寄与します。

自動車用ガラスの進化は止まらず、最新の技術としては「ヘッドアップディスプレイ(HUD)」をガラスに組み込む技術もあります。これにより、フロントガラスに速度やナビゲーション情報を表示することができ、ドライバーの視線移動を最小限に抑えることで安全運転を助けます。また、「スマートガラス」という技術では、ガラスの透明度を調整することが可能で、プライバシーを保護しつつ、車内の快適性を向上させることができます。

このように、自動車用ガラスは安全性、快適性、デザイン性の向上に貢献する多くの技術が組み合わさっており、今後も新たな技術の導入によりその重要性はますます高まっていくことでしょう。