自動車用燃料タンクの世界市場(2025-2030):45リットル以下、45~70リットル、70リットル以上

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

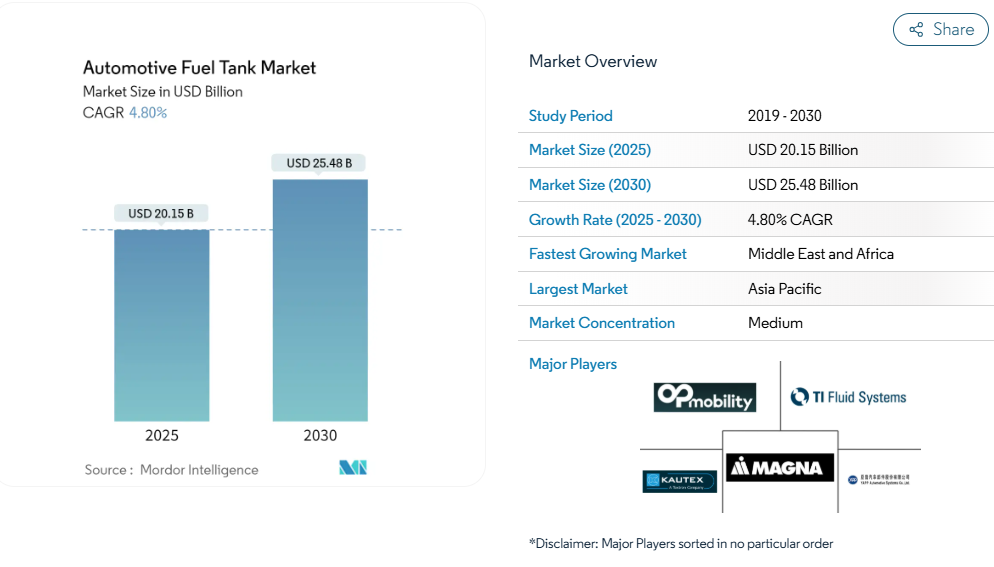

自動車用燃料タンク市場は2025年に201億5,000万米ドルに達し、2030年までに254億8,000万米ドルへ成長すると予測されており、年平均成長率(CAGR)は4.80%を示しています。この拡大は、内燃機関(ICE)生産の回復と、従来型タンクの必要性を排除する急速な電動化の進展との間で、自動車用燃料タンク市場がどのようにバランスを取っているかを示しています。

安定性への需要は、新たな水素貯蔵方式、高濃度エタノール混合燃料対応の改造、そして依然として液体燃料タンクを搭載するハイブリッドパワートレインからの新規受注に起因しています。自動車メーカーはまた、車両重量の削減、温室効果ガス規制への適合、航続距離の延長を目的として、プラスチック製多層システムを好んで採用しています。複合材タンクへの継続的な投資は水素の高圧化を可能にし、バッテリー式電気自動車の生産台数が増加する中でも、サプライヤーの長期的な成長を支える基盤を築いています。

軽量プラスチックタンクがCO₂規制対応を推進

自動車メーカーは、鋼鉄製と比較して最大40%の軽量化を実現する多層プラスチック燃料タンクへの移行を進めています。欧州および米国の車両規制では、削減された1キログラムごとに具体的な平均CO₂排出量改善が求められており、プラットフォーム全体でのプラスチック素材への転換を促しています。バリア設計は寿命期間中の透過率と衝突性能目標を達成しており、カウテックス・テキストロンの「Green+」プログラムなどでは循環型経済目標達成に向け、再生樹脂やバイオベース樹脂の採用が進められています。コスト意識の高いアジア地域でも導入が活発で、OEM各社は軽量化のメリットと価格競争力のバランスを慎重に検討しています。この動きにより、専門プラスチックタンクメーカーは従来の金属タンクサプライヤーに対する交渉力を強化しています。

内燃機関車とハイブリッド車の生産回復が需要を牽引

2024年には世界の内燃機関車とハイブリッド車の生産台数が増加し、フォルクスワーゲングループは乗用車7,920万台に加え、小型商用車790万台を生産しました。マイルドハイブリッド駆動システムは依然として液体燃料タンクを必要とし、追加のバッテリーパッケージングに対応するため専用形状を採用することが多く、これにより単価が上昇しています。アジア太平洋地域の工場はパンデミックによる操業停止後、稼働率を高めており、自動車燃料タンク市場全体の短期需要を押し上げています。ただし、サプライヤーは原材料価格の上昇や半導体不足による利益率の圧迫に対処する必要があります。

ユーロ7規制による蒸発基準の強化

ユーロ7規制では、試験ごとの炭化水素蒸発放出量を1.5グラムに制限し、ユーロ6から25%削減します。この規制対応により、蒸気吸着技術、堅牢なOBD戦略、改良型パージ装置の導入が促進されます。設計の大幅な見直しにより車両1台あたり50~100米ドルのコスト増が生じますが、高温環境下での透過率を保証できる高機能タンクメーカーにとって明確な差別化要因となります。[1] カリフォルニア州やその他の先進市場でも同等の規制が導入されつつあり、高信頼性燃料貯蔵ソリューションの長期的な需要要因となる見込みです。

フレックス燃料インフラがバリアタンク採用を促進

米国では平均ガソリン中のエタノール混合率が10.4%に達し、ブラジルではE27~E100混合が普及するなど、高濃度エタノール混合燃料の導入が加速しています。[2] エタノールは標準的な高密度ポリエチレン(HDPE)を膨張させるため、OEMメーカーは化学的攻撃に耐える多層構造への改造または採用を進めています。インフレ抑制法に基づく政策インセンティブがE15およびE85給油設備を支援し、自動車燃料タンク市場の改造機会を拡大しています。この傾向は、実績ある共押出技術とグローバルな金型サポートを有するサプライヤーに有利に働きます。

電動化が従来型燃料タンクの需要を減少させる

北米におけるバッテリー電気自動車のシェアは、2025年から2030年にかけて大幅な飛躍が見込まれ、数百万台の従来型タンクが市場から消える見込みです。内燃機関(ICE)プログラムは投資優先順位を下げ、高級ブランドは純電気自動車へ迅速に移行し、最も収益性の高いタンク契約から最初に影響を受けます。一部のブロー成形メーカーは、生産能力の縮小を相殺するため、生産能力の閉鎖やバッテリー筐体への多角化を開始しています。

原材料コストの変動が利益率を圧迫

HDPE(高密度ポリエチレン)とアルミニウムのスポット価格は、石油・ガス・電力などの投入コストに連動します。INEOS社は2024年の報告書において、原材料価格の変動をサプライチェーンにおける主要リスクとして指摘しています[3]。長期価格条項により、一次サプライヤーが価格上昇分をOEMメーカーに転嫁する能力は制限されるため、樹脂価格が急騰すると収益が圧迫されます。新興市場向けプログラムは、現地の自動車メーカーが中間的な価格調整を拒否する傾向があるため、最も影響を受けやすい状況にあります。

セグメント分析

容量別:長距離移動需要が大型タンクを牽引

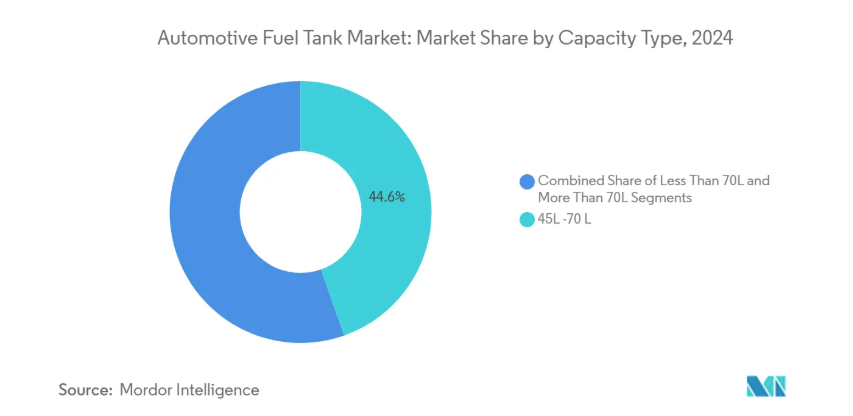

45~70リットル帯は2024年に44.59%のシェアで市場を支配しました。これは自動車燃料タンク市場の核となる、世界中のBセグメントおよびCセグメント乗用車のほとんどに適合するサイズです。OEMプラットフォームのサイクルにより、このサイズ帯が予測期間の深部まで固定されているため、安定した需要が持続しています。しかしながら、70リットル超のタンクは年平均成長率11.53%で拡大し、2030年までにこのクラスの自動車用燃料タンク市場規模を押し上げます。成長要因は、長距離トラック、大型SUV、高搭載エネルギーを必要とする水素プロトタイプ車両にあります。軍用車両は作戦行動範囲を拡大し前線地域における兵站リスクを軽減するため、100リットルを超える補助燃料タンクを調達しています。複合材オーバーラップシリンダーは従来金属タンクより15~20%軽量化され、水素利用時の容積損失を部分的に相殺しています。自動繊維配置技術を習得したサプライヤーは、従来のフィラメントワインディングよりも迅速に生産規模を拡大でき、コスト優位性を維持。70リットル超カテゴリーでのシェア拡大を後押ししています。

45リットル未満の領域はコンパクトシティカー向けで、床下スペースの制約とコスト制限から複雑な形状や素材の採用が困難な分野です。価格に敏感な新興市場では需要は安定していますが、電動化とライドシェアの普及が成長を抑制しています。サプライヤーは共通キャリアブラケットを備えたモジュラープラスチック設計を提供することでリスクを分散し、プログラム間の標準化と認証取得期間の短縮を図っています。予測期間中、中容量タンクが最大の市場規模を維持する一方、収益は大型タンクのニッチ分野に偏ります。これは自動車燃料タンク市場全体において、先進材料がより高い単価を実現するためです。

素材タイプ別:複合材が戦略的勢いを増す

プラスチック多層構造は2024年に売上高の43.29%を占め、20年にわたる実績ある気密性、低い金型コスト、幾何学的自由度を反映しています。エチレンビニルアルコールなどのバリア樹脂がHDPE層の間に配置され、炭化水素を遮断。金属に頼らずEuro 7浸透基準への適合を可能にします。従来の鋼材は、耐衝撃性と現場修理性が重量を上回る一部の大型車・オフロード車プログラムで依然として使用されています。アルミニウムは、スタイリングと重量が交差する高級スポーツカーの狭いニッチ市場を占めていますが、供給制約が続いています。

複合水素タンクは年平均成長率10.53%で最も急速に拡大しており、韓国・日本・欧州・カリフォルニアにおける燃料電池電気自動車の推進が後押ししています。タイプIV設計はポリマーライナーと炭素繊維ラッピングを組み合わせ、700バールの使用圧力に耐え、鋼鉄比で5対1の強度重量比を実現します。Quantum Fuel Systems社とOneH2社は最近、27kgの水素を貯蔵する930バールのシリンダーの有効性を実証し、エネルギー密度向上の余地を強調しました。自動繊維配置技術により再現性の高い積層が実現し、廃棄物が減少したことで、量産プログラムにおける複合材の金属とのコスト競争力が徐々に近づいています。今後、炭素繊維とライナー押出成形における学習曲線が材料プレミアムを縮小させ、自動車燃料タンク市場におけるシェア再編が予想されます。

車種別動向:商用プラットフォームがシェアシフトを加速

乗用車は2024年収益の68.60%を占め続けていますが、電動化クロスオーバー車への注目が高まる中、成長は減速傾向にあります。一方、中型・大型商用車は12.54%の年平均成長率(CAGR)を維持しており、持続的な電子商取引、インフラ投資、そして更新が必要な老朽化した道路貨物輸送車両がこれを牽引しています。長距離トラックOEMメーカーは航続距離延長のため大型デュアルタンクセットを注文する一方、地域輸送事業者は新型複合材貯蔵装置を必要とする水素内燃機関プロトタイプを模索中です。バスメーカーもこれに追随し、都市部のゼロエミッション規制に対応しつつバッテリー充電による運行停止を回避するため、350バールシステムの試験導入を進めています。

軽商用バンは都市物流の橋渡し役として、早期導入都市圏以外ではストップ&ゴー運転サイクルがフルバッテリー駆動よりハイブリッド駆動を有利にしています。これらの車両は適度なタンクサイズにより乗用車モデルとの金型共用が可能で、バリア技術を採用した場合でもコスト抑制が図れます。特殊車両や防衛車両向けには、自己シールライナー付き頑丈な金属タンクに対する安定したアフターマーケット需要が発生し、自動車燃料タンク市場全体に事業を展開するサプライヤーにとって、この隣接収益源が景気変動の影響を緩和します。

燃料タイプ別:水素が次なる成長波を解き放つ

ガソリンは、世界的なインフラとOEMの熟知度により、2024年も67.54%のシェアを維持し、BEVが拡大する中でも販売量を支えました。ディーゼルは、高トルクと既存の給油ネットワークが支配的なトラック分野で中核的な需要を維持していますが、効率向上とバイオディーゼル混合によりタンクサイズの拡大は抑制されています。エタノール供給量が多い地域ではフレックス燃料プラットフォームが成長し、多層バリアへの移行を支えています。

水素は16.54%の年平均成長率(CAGR)で際立っており、米国連邦自動車安全基準(FMVSS)307および308が圧縮貯蔵に関する明確な設計目標をOEMに提供していることが背景にあります[4]。日本、韓国、ドイツでは、航続距離不安を軽減する充填回廊への資金提供が行われています。複合シリンダー技術革新によりカスケードバルブが統合され、現地圧縮が不要となり、ステーション設備投資が削減されています。この技術的進展と政策の確実性により、水素は自動車燃料タンク市場において、迅速な給油と長距離走行が経済的価値を持つ分野で、信頼できる代替燃料としての地位を確立しています。

地域別分析

アジア太平洋地域は2024年に売上高の53.76%を占め、中国とインドの密なサプライチェーン、競争力のある労働力、支援的な財政インセンティブに支えられています。中国本土では、内燃機関(ICE)の大量生産と第二世代燃料電池のパイロット事業が並行して進められており、サプライヤーは鋼鉄、プラスチック、複合材の各ラインを跨いでシェアを守らねばなりません。インドの生産連動型インセンティブ制度は新規投資を呼び込み、コスト規律を強化しているため、自動車燃料タンク市場向けには高スループットのプラスチックブロー成形セルが有利です。ASEAN諸国間の協会調和により、国境を越えた部品流通が円滑化され、同地域のハブとしての地位がさらに確固たるものとなっています。

中東・アフリカ地域は年平均成長率10.34%と最も急成長するクラスターであり、電子商取引や建設業に連動した経済多角化と物流網拡充の恩恵を受けています。サウジアラビアの「ビジョン2030」による優遇措置はトラック車輌の更新を促進し、砂漠気候に最適化された大型デュアルタンクや補助金属ユニットの受注を押し上げています。モロッコとエジプトにおける現地組立の取り組みによりリードタイムが徐々に短縮され、ティア1サプライヤーは自動車用燃料タンク市場における将来のシェア確保に向け、プラスチックブロー成形セルのニアショアリングを検討しています。

北米は技術面で優位性を維持:ティア3ガソリン基準、インフレ抑制法によるバイオ燃料資金、カリフォルニア州とテキサス州周辺で急成長する水素回廊が、製品ロードマップを形作っています。ピックアップトラックの高い普及率は大型鋼製・プラスチックタンクを支えていますが、複数州におけるBEV義務化は明らかな長期的な逆風です。欧州はユーロ7規制と炭素価格制度で規制厳格化の先頭を走っています。現地のOEM研究開発センターでは次世代の浸透防止バリアや蒸気回収コンセプトが試験され、後にグローバル展開されるため、生産量は控えめながらも初期段階の検証における同地域の価値は高まっています。

競争環境

自動車用燃料タンク市場は中程度の集中度を示しています。プラスチック・オムニウム、TIフルイドシステムズ、マグナ・インターナショナルは、グローバルな事業基盤、自社設計能力、長年にわたるOEM実績を活かし、量産プログラムをカバーしています。プラスチック・オムニウムが2030年までに30億ユーロの水素関連収益目標を掲げていることは、高圧複合材分野への戦略的転換を象徴しています。TIフルイドシステムズは2024年に電動化関連受注で21億ユーロを記録しましたが、従来型タンクからの収益を最大限活用し、熱管理分野の拡大に充てています。マグナは鋼材、プラスチック、バッテリー筐体技術を統合し、内燃機関車、ハイブリッド車、BEVを融合するOEMプラットフォームの収束に対応しています。

カウテックス・テキストロンなどの第二層プレイヤーは、欧州のエコラベル調達におけるシェア維持のため、再生樹脂を組み込んだ「Green+」などの持続可能性プログラムを推進しております。マザーソン・グループは八千代工業株式会社を買収し規模拡大を加速、アジアと北米全域におけるホンダへの供給網を拡充しました。一方、クオンタム・フューエル・システムズなどの専門企業は超高圧水素シリンダーに注力し、トラックや鉄道のパイロット事業における未開拓分野の機会を捉えております。コスト上昇と内燃機関(ICE)の生産量減少が継続的な業界再編を促進しています。しかしながら、高い技術的障壁と地域ごとの認証要件が市場の完全寡占化を防ぎ、自動車燃料タンク市場内での競争の活性化を持続させています。

最近の業界動向

- 2025年5月:クオンタム・フューエル・システムズとワンH2が、各27kgの水素を貯蔵可能な930バール対応のタイプ4シリンダーを発表。これにより現場での圧縮工程が不要となりました。

- 2025年1月:米国道路交通安全局(NHTSA)は水素自動車燃料システムの完全性を規定するFMVSS 307および308を公布し、2028年9月より適用を開始しました。

- 2024年9月:BMWグループはトヨタとの水素パートナーシップを拡大し、より広範な循環型経済ロードマップに沿って、複合材タンクの需要増加につながりました。

自動車燃料タンク業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 フリート全体のCO₂規制対応に向けた軽量プラスチックタンク

4.2.2 世界的な内燃機関車およびハイブリッド車生産の回復

4.2.3 LEV III / Euro 7 蒸発排出規制の厳格化

4.2.4 フレックス燃料(E20-E85)導入によるバリアタンク改造の推進

4.2.5 新興水素内燃機関トラック向け高圧複合タンク

4.2.6 長距離補助金属タンクに対するオフロード・防衛分野の需要

4.3 市場抑制要因

4.3.1 急速な電動化による対象内燃機関(ICE)車両台数の減少

4.3.2 HDPEおよびアルミニウムの価格変動による一次サプライヤーの利益率圧迫

4.3.3 HDPEタンクにおける高エタノール混合燃料の火災安全性の懸念

4.3.4 タンクレス・スケートボード型BEVプラットフォームによるOEM設備投資(CAPEX)の浸食

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 容量別

5.1.1 45リットル未満

5.1.2 45~70リットル

5.1.3 70リットル超

5.2 材質別

5.2.1 プラスチック – 単層

5.2.2 プラスチック – 多層/バリア

5.2.3 アルミニウム

5.2.4 鋼鉄

5.3 車種別

5.3.1 乗用車

5.3.2 軽商用車

5.3.3 中型・大型商用車

5.3.4 バス・長距離バス

5.4 燃料タイプ別

5.4.1 ガソリン

5.4.2 ディーゼル

5.4.3 フレックス燃料/エタノール混合燃料

5.4.4 水素

5.4.5 CNGおよびLPG

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 アジア太平洋その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 エジプト

5.5.5.4 トルコ

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Magna International Inc.

6.4.2 Compagnie Plastic Omnium SE

6.4.3 TI Fluid Systems plc

6.4.4 Kautex Textron GmbH and Co. KG

6.4.5 YAPP Automotive Systems Co. Ltd

6.4.6 Fuel Total Systems Co. Ltd

6.4.7 Sakamoto Industry Co. Ltd

6.4.8 Yachiyo Industry Co. Ltd

6.4.9 SRD Holdings Ltd

6.4.10 Donghee Industrial Co. Ltd

6.4.11 Continental AG

6.4.12 Forvia (Faurecia Hydrogen Solutions)

6.4.13 Hexagon Composites ASA

6.4.14 Lumax Industries Ltd

6.4.15 Cangzhou Mingzhu Plastic Co. Ltd

6.4.16 Unipres Corporation

6.4.17 SKH Metals Ltd

6.4.18 AIA Engineering

6.4.19 MFG USA

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***