自動車用燃料電池の世界市場(2025-2030):高分子電解質膜型燃料電池、直接メタノール型燃料電池、アルカリ型燃料電池、リン酸型燃料電池

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

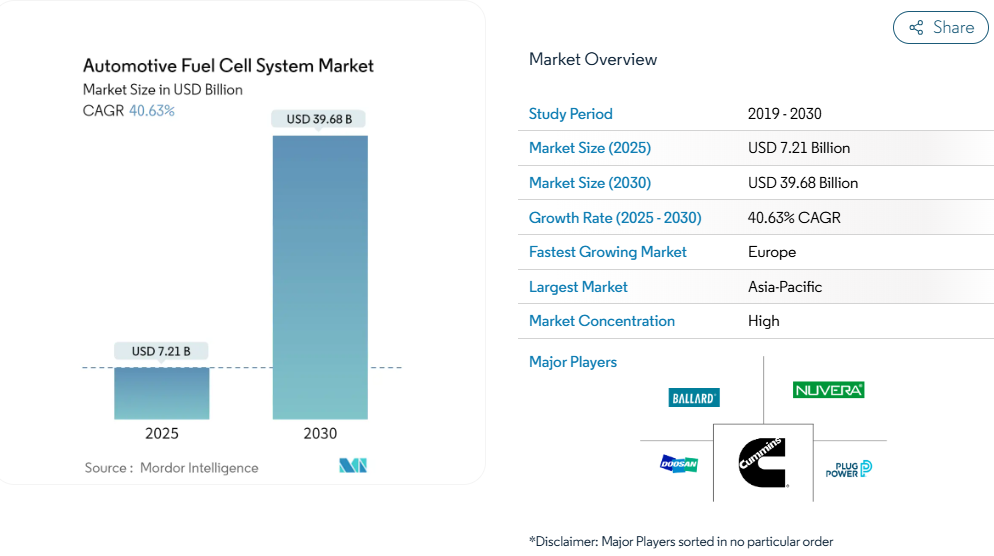

自動車用燃料電池システム市場規模は、2025年に72億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)40.63%で成長し、2030年までに396億8,000万米ドルに達すると見込まれております。

自動車用燃料電池システム業界は、世界的な持続可能性への取り組みと技術進歩に牽引され、変革的な成長を遂げております。業界予測によれば、2030年までに約200万台の新車および35万台以上のトラックに燃料電池技術が搭載される見込みであり、様々な車両セグメントにおける本技術の採用拡大が浮き彫りとなっております。

主要な自動車メーカーは水素自動車への移行を加速しており、現代自動車のような企業が野心的な導入目標を通じて主導的な役割を果たしています。特に商用車への燃料電池技術の統合が顕著になっており、メーカーは大型輸送による環境影響への対応を図っています。

技術革新により燃料電池システムの効率性と性能が飛躍的に向上しています。トヨタ自動車の燃料電池スタック技術における最新の開発では、5.4kW/lという驚異的な出力密度を達成し、システム効率とコンパクト設計において大きな進歩を遂げています。これらの改良は、寒冷地性能の向上と相まって、新型システムは-30℃という低温環境下でも稼働可能となりました。業界では、燃料電池の耐久性向上、製造コスト削減、システム全体の性能最適化に焦点を当てた研究開発活動が急増しています。

戦略的提携と製造投資が燃料電池市場の構造を変えつつあります。2024年3月、ハイゾン・モーターズは米国最大規模の燃料電池膜電極アセンブリ生産施設の設立を発表しました。年間最大12,000台の水素燃料電池トラック向け部品を生産する計画です。この進展は、業界が生産能力の拡大に注力していることを示す点で特に重要です。現在、斗山(Doosan)などの主要企業は、英国、韓国、米国などの主要市場において、すでに約507.46MWの燃料電池システムを供給しております。

市場では、デュアル燃料対応能力と革新的なシステム設計への顕著な移行が進んでおります。最近の動向としては、LPG-NGデュアルモデル燃料電池発電所の導入が挙げられ、燃料の柔軟性とシステムの汎用性において大きな進歩を遂げております。製造企業は、乗用車から大型トラックまで、様々な車種や用途に適応可能なモジュール設計に注力しています。こうした進歩に伴い、支援インフラも改善され、商用・個人利用双方の燃料電池車の実用性を高める新たな燃料補給技術が開発されています。

自動車用燃料電池システム市場の動向

商用車における燃料電池システムの採用拡大

政府や環境機関による環境問題への関心の高まりと排出規制の厳格化が、商用車における燃料電池技術の採用を推進しています。従来の化石燃料を動力源とする商用車、特にトラックやバスは輸送部門の排出量の大部分を占めており、ゼロエミッションを実現する燃料電池商用車は魅力的な代替手段となっています。バッテリー式電気自動車と比較して航続距離が長く、燃料補給時間が短いという技術的優位性から、特に大型用途に適しています。

主要 OEM メーカーは、研究開発に多額の投資を行うことでその取り組みを実証するとともに、商用車向け燃料電池技術を強化するための戦略的パートナーシップも構築しています。例えば、現代自動車とアイベコグループは、現代自動車の燃料電池システムを搭載した水素駆動のアイベコバスを発表した後、2022年9月に IAA 交通展で初の IVECO eDAILY 燃料電池電気自動車を発表しました。さらに、カミンズなどの企業は、2022年3月にドイツのヘルテンに水素燃料電池システム生産センターを開設するなど、新たな生産施設を設立しています。このセンターは、燃料電池システムの設計および組立において、年間10MWの初期生産能力を有しています。

政府支援とインフラ整備

世界各国の政府施策は、様々な支援策やインフラ整備プログラムを通じて、自動車用燃料電池システムの普及促進に重要な役割を果たしております。2022年2月、日本の環境省は水素ビジネスコンソーシアムの設立を支援し、低炭素水素を生産する水素サプライチェーンプラットフォームの導入を発表しました。同様に、インドの新・再生可能エネルギー省は「再生可能エネルギー研究・技術開発」プログラムを実施し、高純度水素製造施設の設立を含む、水素ベースの輸送および燃料電池開発の研究を支援しています。

水素インフラ整備への取り組みは、大規模な投資や研究イニシアチブによってさらに裏付けられています。ドイツ政府が予算2,500万ユーロ以上を投じるCryoTRUCKプロジェクトを支援していることは、大型燃料電池トラック向けの先進的な水素貯蔵・充填システム開発に重点を置いていることを示しています。欧州だけでも314件を超える水素関連プロジェクト提案があり、そのうち約268件が2030年までに完全または部分的な稼働を目指しており、これは世界の水素投資提案総額(約760億米ドル)の約30%を占めます。これらの取り組みは、1,000台の水素バスと支援インフラの展開を目指すH2BusEuropeなどのプログラムによって補完され、水素モビリティエコシステム構築への包括的なアプローチを示しています。

セグメント分析:電解質タイプ

自動車用燃料電池システム市場における高分子電解質膜燃料電池(PEMFC)セグメント

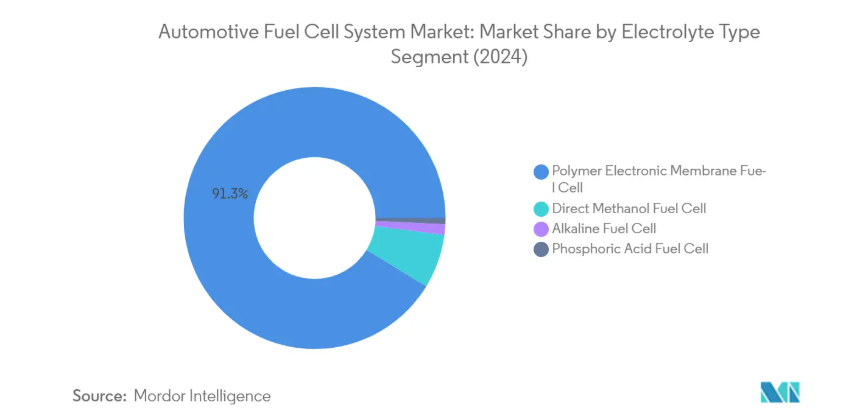

高分子電解質膜燃料電池(PEMFC)セグメントは、自動車用燃料電池システム市場において主要技術としての地位を確立しており、2024年には約91%の市場シェアを占めています。この圧倒的な市場リーダーシップは、PEMFCの優れたエネルギー変換効率、信頼性、およびクリーンな副生成物生成能力に起因しています。主要自動車メーカーは、乗用車および商用車アプリケーションにおける実績から、PEMFC技術を強く支持しています。低温での効率的な運転、迅速な起動能力、コンパクトな設計といった特長が、自動車用途に特に適している理由です。近年のPEMFC技術開発では、触媒における白金使用量の削減と出力密度の向上に注力されており、量産化に向けたコスト効率の改善が進められております。さらに、主要自動車メーカーや燃料電池技術企業による研究開発への大規模な投資が、この分野の成長を後押ししております。

自動車用燃料電池システム市場における直接メタノール型燃料電池セグメント

直接メタノール型燃料電池(DMFC)セグメントは、自動車用燃料電池システム市場において有望な代替技術として位置付けられており、メーカー各社は特定の車両用途への応用可能性を模索しています。本技術の主な利点は、燃料電池の陽極でメタノール燃料を直接変換できる点にあり、複雑な燃料改質プロセスが不要となります。近年の技術進歩は、従来の性能制限を克服するため、陽極性能の向上と高効率メタノール酸化触媒の開発に注力しています。このセグメントは、自動車用途に向けた技術最適化に取り組む研究機関やメーカーから大きな注目を集めています。燃料電池メーカーと自動車メーカー間の戦略的提携は、特に膜電極アセンブリ(MEA)開発やシステム統合の分野において、DMFC技術の革新を推進しています。

電解質タイプにおけるその他のセグメント

アルカリ燃料電池(AFC)およびリン酸型燃料電池(PAFC)セグメントは、市場シェアこそ小さいものの、特定の自動車用途において重要な役割を果たし続けております。AFCは高いエネルギー変換効率と環境配慮特性で知られておりますが、イオン伝導性や膜安定性に関連する課題に直面しております。PAFCは水分管理や不純物耐性の面で優位性を有し、特定の特殊車両用途に適しております。両技術とも継続的な開発が進められており、研究者らはAFCの二酸化炭素感受性やPAFCのコスト削減といったそれぞれの課題解決に取り組んでいます。これらのセグメントは自動車市場における燃料電池ソリューションの多様性に貢献し、メーカーに特定の用途や運転条件向けの代替選択肢を提供しています。

セグメント分析:車両タイプ

自動車用燃料電池システム市場における商用車セグメント

商用車は自動車用燃料電池システム市場を牽引しており、2024年には約87%の市場シェアを占めています。この圧倒的な市場地位は、長距離運行や迅速な燃料補給能力といった利点から、バス、トラック、その他の大型車両における燃料電池技術の採用拡大によって支えられています。この分野における主な進展としては、欧州のJIVEプログラムや中国・北米における同様の取り組みを通じた燃料電池バスの導入が挙げられます。さらに、世界的な排出規制の強化により、フリート運営者がゼロエミッション代替手段へ移行する動きが、このセグメントの成長を後押ししています。現代自動車、トヨタ、ダイムラーなどの企業は、大型トラックや路線バスに特に注力し、燃料電池商用車のラインナップを積極的に拡大中です。クリーンな商用輸送ソリューションに対する政府のインセンティブや補助金も、主要市場における普及促進に大きく寄与しています。

自動車用燃料電池システム市場における乗用車セグメント

自動車用燃料電池システム市場における乗用車セグメントは堅調な成長を遂げており、2024年から2029年にかけて約41%の拡大が見込まれています。この成長軌道は、水素インフラへの投資増加とゼロエミッション車に対する消費者意識の高まりによって支えられています。自動車メーカーは航続距離と効率性を向上させた新型燃料電池乗用車モデルを導入すると同時に、生産コスト削減にも注力し、これらの車両をより消費者に身近なものとしています。特に、日本、韓国、欧州の一部など、水素充填インフラが整備された地域において、このセグメントは勢いを増しています。燃料電池車に対する税制優遇措置や補助金など、水素モビリティを促進する政府の施策が、消費者の採用を後押しする上で重要な役割を果たしています。さらに、燃料電池システムの技術的進歩により、コストや性能面での従来の制約が解消されつつあり、燃料電池乗用車は他の代替パワートレインとの競争力を高めています。

セグメント分析:燃料タイプ

自動車用燃料電池システム市場における水素セグメント

水素セグメントは自動車用燃料電池システム市場において引き続き主導的地位を占め、2024年には約82%の市場シェアを維持しています。この顕著な市場ポジションは、商用車、特にバスや大型トラックにおける水素燃料電池システムの採用拡大によって支えられています。主要自動車メーカーは水素燃料電池車のラインナップ拡充を積極的に進めており、トヨタやヒュンダイといった企業が水素商用車の開発を主導しています。さらに、欧州・北米・アジア太平洋地域を中心とした主要市場における水素充填インフラの整備進展がセグメント成長を支えています。水素燃料電池は効率性と迅速な充填能力に加え、バッテリー式電気自動車(BEV)よりも長い航続距離を有するため、商用輸送用途において特に魅力的です。加えて、水素インフラ開発に対する政府の施策や投資が、自動車用燃料電池システムにおける優先燃料としての水素の地位維持に重要な役割を果たしております。

自動車用燃料電池システム市場におけるメタノールセグメント

メタノールセグメントは、自動車用燃料電池システム市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年の予測期間中に約41%の成長が見込まれております。この急成長は、特に水素インフラがまだ発展途上にある地域において、メタノールが実用的な代替燃料源として認知されつつあることに起因しています。本セグメントは、効率性とコスト効率が向上しつつある直接メタノール燃料電池(DMFC)システムの技術進歩の恩恵を受けています。複数の自動車メーカーや技術企業が、出力密度の向上とシステムコストの削減に焦点を当て、メタノール燃料電池技術の強化に向けた研究開発に投資しています。また、水素と比較してメタノールの輸送・貯蔵が比較的容易である点も、水素インフラが限られた地域における魅力的な選択肢として、セグメントの成長を支えています。さらに、再生可能資源からのメタノール生産が可能であることから、特に水素インフラ整備が大きな課題となる新興市場において、自動車分野での持続可能な燃料選択肢としての採用が進んでいます。

セグメント分析:出力別

自動車用燃料電池システム市場における100-200KWセグメント

100-200キロワット出力セグメントは、2024年時点で約63%の市場シェアを占め、自動車用燃料電池システム市場を依然として主導しております。このセグメントの優位性は、主に軽商用車や中型トラック、特にラストマイル配送用途での広範な採用に起因します。この出力範囲向けの燃料電池技術開発が注力される背景には、商用車用途における性能と効率の最適なバランスが挙げられます。主要自動車メーカーは、この出力範囲における新技術の開発・導入を積極的に推進しており、特に商用車プラットフォームへのシステム統合に注力しています。このセグメントの堅調な業績は、同出力範囲の車両運用に不可欠な水素ステーションインフラの拡充によってさらに支えられています。

自動車用燃料電池システム市場における200kW超セグメント

200kW超セグメントは、自動車用燃料電池システム市場において最も急速に成長しているセグメントとして台頭しており、2024年から2029年にかけて堅調な成長が見込まれています。このセグメントの加速的な成長は、主に長距離輸送トラックや大型商用車など、大型用途における需要の増加によって牽引されています。燃料電池技術を搭載した自動運転トラックの開発が、このセグメントの成長を牽引する重要な役割を果たしており、複数のメーカーがこれらの用途向け高出力燃料電池システムの開発に注力しています。この分野では、特に高出力燃料電池システムの出力密度と効率の向上に向け、研究開発への多額の投資が行われています。大型輸送における排出量削減への関心の高まりと、商用分野におけるゼロエミッション車両を支援する政府施策が相まって、これらの高出力燃料電池システムの採用がさらに加速しています。

出力別の残りのセグメント

100キロワット未満のセグメントは、自動車用燃料電池システム市場において重要な部分を占めており、主に乗用車および小型商用アプリケーションに対応しています。このセグメントは、個人輸送や都市モビリティソリューションにおける燃料電池技術の普及を推進する上で重要な役割を果たしています。この出力範囲におけるコンパクトで効率的な燃料電池システムの開発は、乗用車市場への技術普及を拡大するために不可欠です。このセグメントは市場シェアや成長率において主導的立場ではないかもしれませんが、低出力需要が一般的な都市環境において、燃料電池車エコシステム全体の発展にとって依然として極めて重要です。効率向上とコスト削減に焦点を当てた技術的進歩が継続しており、小型車両用途における燃料電池技術の普及を促進しています。

自動車用燃料電池システム市場の地域別セグメント分析

北米における自動車用燃料電池システム市場

北米は、厳しい排出ガス規制と水素インフラへの投資拡大を背景に、自動車用燃料電池システムにとって重要な市場です。米国とカナダは、特に商用車分野において、この地域における燃料電池技術の採用を主導しています。主要な自動車メーカーやOEMメーカーが積極的に燃料電池自動車の開発・商品化を進めていることが、この地域の強みです。政府によるインセンティブや研究資金支援を通じた後押しが、地域全体の市場成長にとって好ましい環境を創出しています。

米国における自動車用燃料電池システム市場

米国は2024年時点で約61%の市場シェアを占め、北米の自動車用燃料電池市場を主導しております。同国の主導的立場は、有力自動車メーカーの存在と水素ステーションネットワークの拡大によって強化されております。複数の主要企業が燃料電池技術の開発および生産施設に投資を行っており、特に商用車やバス分野に注力しております。運輸部門における排出量削減への取り組みが、特に公共交通機関や物流分野での燃料電池自動車の導入拡大につながっています。税額控除や優遇措置を通じた政府の支援が、市場の成長をさらに加速させています。

カナダの自動車用燃料電池システム市場

カナダは北米において急成長市場として台頭しており、2024年から2029年にかけて約47%の成長率が予測されています。同国の豊富な天然資源とクリーンエネルギー技術への強い注力は、燃料電池システム開発において有利な立場を築いています。カナダ当局は様々な施策や政策を通じて、ゼロエミッション車の導入を積極的に推進しています。同国は燃料電池技術において高度な専門性を培っており、複数の国内企業がこの分野のイノベーションをリードしています。商用車セグメント、特にバスやトラックは、カナダにおける燃料電池システム導入の主要な成長領域です。

欧州における自動車用燃料電池システム市場

欧州は、野心的なクリーンエネルギー目標と強力な政府支援に支えられ、自動車用燃料電池システムの主要市場としての地位を確立しています。水素燃料電池車の普及を促進するJIVEプログラムなどの協力イニシアチブが同地域の強みです。ドイツ、英国、フランス、ロシア、スペインなどの国々は、水素インフラの整備と支援政策の実施を積極的に進めています。商用車セグメント、特にバスや大型トラックでは、欧州各国で燃料電池技術の導入が著しく進んでいます。

ドイツにおける自動車用燃料電池システム市場

ドイツは2024年時点で約39%の市場シェアを占め、欧州燃料電池市場をリードしております。同国の強固な自動車製造基盤と水素インフラへの多大な投資が、地域における主導的地位を確立しました。ドイツの自動車メーカーは、特に商用車分野において燃料電池車の開発と商業化を積極的に推進しております。同国は水素技術開発のための包括的な支援体制を整備し、多数の水素ステーションを設置しております。産業界と研究機関の連携により、燃料電池システムの技術進歩が加速しています。

ロシアにおける自動車用燃料電池システム市場

ロシアは欧州で最も成長が速い市場と位置付けられており、2024年から2029年にかけて約60%の成長率が予測されています。同国の豊富な天然資源と代替エネルギーソリューションへの注目の高まりが、燃料電池システムの導入に有利な条件を生み出しています。ロシア当局は水素自動車の導入促進に向けた支援政策を策定中です。同国の大規模な商用車フリートは燃料電池システム導入の大きな機会を提供しています。水素インフラ及び研究施設への投資が今後数年間の市場成長を牽引すると見込まれます。

アジア太平洋地域の自動車用燃料電池システム市場

アジア太平洋地域は、主要経済圏全体で著しい進展が見られる、世界最大の自動車用燃料電池システム市場です。中国、日本、韓国、インドなどの国々は、水素インフラと燃料電池技術に多額の投資を行っています。この地域は、強力な政府支援、技術的専門知識、主要自動車メーカーの存在という利点を有しています。業界関係者と政府機関の協力的な取り組みにより、燃料電池自動車の商業化が加速しています。

韓国における自動車用燃料電池システム市場

韓国はアジア太平洋地域最大の市場としての地位を確立しております。同国の高度な技術力と強力な政府支援が、燃料電池システム開発のための強固なエコシステムを構築しました。韓国の自動車メーカーは燃料電池車の商業化の最前線に立っており、生産設備や研究開発に多額の投資を行っております。同国は広範な水素インフラネットワークを整備し、給油ステーションのカバー率拡大を継続しております。

インドの自動車用燃料電池システム市場

インドはアジア太平洋地域で最も急速に成長する市場として台頭しています。同国が輸送部門の排出量削減とクリーンエネルギーソリューションの開発に注力していることが、燃料電池システムの導入機会を生み出しています。インド当局は様々な取り組みやパートナーシップを通じて水素技術を積極的に推進しています。商用車セグメント、特にバスや大型トラックは主要な成長分野です。同国は水素インフラを整備し、国内外のプレイヤー間の連携を促進しています。

南米における自動車用燃料電池システム市場

南米では自動車用燃料電池市場が徐々に発展しており、ブラジルとアルゼンチンが地域の発展を牽引しています。ブラジルは同地域最大の市場として台頭しており、アルゼンチンも有望な成長可能性を示しています。代替燃料技術と排出量削減への地域の重点的取り組みが、燃料電池システムの導入機会を創出しています。クリーンな輸送ソリューションを促進する政府の取り組みが市場成長を支えています。商用車セグメント、特にバスやトラックは、南米諸国における燃料電池システムの主要な応用分野です。

中東・アフリカ地域の自動車用燃料電池システム市場

中東・アフリカ地域は、アラブ首長国連邦とサウジアラビアが地域の開発を主導し、世界的に自動車用燃料電池システムへの関心が高まっています。UAEは、野心的なクリーンエネルギー構想とインフラ開発に支えられ、同地域で最大かつ最も急成長している市場として台頭しています。エネルギー源の多様化と排出量削減に注力する同地域の姿勢が、燃料電池技術導入の機会を創出しています。政策や投資を通じた政府の支援が、特に商用車セグメントにおける市場成長を牽引しています。水素インフラの整備と国際的な技術プロバイダーとの連携強化が、同地域の燃料電池市場における地位を確固たるものにしています。

自動車用燃料電池システム業界の概要

自動車用燃料電池システム市場の主要企業

自動車用燃料電池システム市場では、斗山燃料電池(Doosan Fuel Cell)、バラード・パワー・システムズ(Ballard Power Systems)、プラグ・パワー(Plug Power)、ハイドロジェニックス(Hydrogenics)、ニューベラ燃料電池(Nuvera Fuel Cell)、エスエフシー・エナジー(SFC Energy)といった主要企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしております。これらの企業は、特に出力密度の向上と寒冷地性能の強化に焦点を当て、燃料電池技術の効率化を図るため、研究開発に積極的に投資を進めております。戦略的提携や合弁事業、特に中国や欧州といった主要市場における取り組みは、市場浸透と技術商業化を加速させる一般的な手法となっております。各社は新工場の設立や生産能力増強による製造能力の拡大を進めると同時に、規模の経済によるコスト削減策にも取り組んでおります。業界では乗用車から大型商用車まで、様々な車両セグメント向けの専用ソリューション開発に注力する傾向が顕著であり、水素燃料電池技術とメタノール燃料電池技術の両方に投資が行われております。

地域有力企業による統合市場

自動車用燃料電池市場は比較的統合された構造を示しており、主要企業が市場シェアの3分の2以上を支配しています。トヨタ、ダイムラー、ヒュンダイといったグローバル複合企業は自社開発の燃料電池システムを通じて重要な存在感を維持する一方、バラード・パワー・システムズやプラグ・パワーといった専門企業は燃料電池技術の進歩に専念しています。確立された自動車業界の巨人企業と、自動車用燃料電池に特化した専門企業の混在が市場の特色であり、革新と技術進歩を促進するダイナミックな競争環境を形成しています。

業界では、特に技術獲得と市場拡大を目的とした合併・買収活動が活発化しています。企業は補完的な強みを結集する戦略的提携を構築しており、自動車メーカーは燃料電池専門企業と提携し、技術開発と商業化を加速させています。地域プレイヤー、特に中国や韓国などのアジア太平洋市場では、政府支援と積極的な拡大戦略により重要な競合相手として台頭しています。市場では垂直統合の傾向が見られ、燃料電池スタックの開発からシステム統合まで、バリューチェーンの様々な側面を制御しようとする動きが広がっています。

イノベーションとパートナーシップが市場の成功を牽引

燃料電池ソリューション市場での成功は、技術革新、コスト競争力、戦略的パートナーシップにますます依存しています。既存企業は、知的財産ポートフォリオの拡充、より効率的で耐久性の高い燃料電池システムの開発、自動車メーカーとの強固な関係構築に注力しています。また、包括的なサービスネットワークの構築や、燃料電池システムと水素インフラ支援を統合したソリューションの開発にも投資を進めています。品質を維持しつつコスト削減を図りながら生産規模を拡大する能力は、市場での主導的地位を維持する上で依然として極めて重要です。

新規参入企業や中小規模の企業にとっては、特定の市場セグメントや技術に特化することが市場成功への道筋となります。各社は、進化する排出基準や安全要件への準拠を維持しつつ、地域ごとに異なる複雑な規制環境を適切に管理する必要があります。システムコスト削減、耐久性向上、効率的な水素貯蔵ソリューションの開発といった主要課題に効果的に対応できる企業には、市場において大きな機会が提示されています。政府機関との強固な関係構築や官民連携への参加は、市場リーダーと新規参入企業の双方にとってますます重要性を増しており、政府支援が市場発展において引き続き重要な役割を果たしているからです。

自動車用燃料電池システム市場ニュース

- 2022年2月:アダニ・グループは、インドにおける各種モビリティおよび産業用途向け水素燃料電池の商業化に向けた共同投資案件を評価するため、バラード・パワー・システムズと拘束力のない覚書(MoU)を締結しました。本覚書に基づき、両社はインド国内での燃料電池製造における協業の可能性を含む、様々な協力オプションを検討します。

- 2021年3月:ヌベラ・フューエルセルズは、イタリアにおける大規模耐久試験施設の稼働開始により、水素燃料電池エンジンの試験能力を拡大したことを発表しました。SIAD SpAのオジオ本社工場に設置されたこの新たな自動化施設は、3年間をかけて設計・建設・稼働に至りました。Nuvera燃料電池エンジン試験モジュール(ETM)は、同社の拡大する製品ラインに対応した完全装備の試験場です。最大8基の燃料電池エンジンを、顧客固有の負荷サイクルで同時に試験する能力を提供します。

- 2021年3月:ロバート・ボッシュ社は、自動車用燃料電池(FC)システム部品の開発を計画し、2022年までに商品化を目指すことを発表しました。開発中のFCスタックに加え、水素ガスインジェクターやエアバルブなど、燃料電池自動車(FCV)の主要部品を統合したシステムの開発も進めると述べました。

- 2021年3月:ダイムラー・トラックAGとボルボ・グループは燃料電池合弁会社を設立いたしました。ボルボ・グループは既存のダイムラー・トラック燃料電池GmbH & Co. KGの株式50%を約6億ユーロで取得いたしました。新設の合弁会社セルセントリックGmbH & Co. KGは、世界トップクラスの燃料電池メーカーとなることが期待されております。

- 2021年2月:プラグパワー社とSKグループは、アジア市場における代替エネルギー源としての水素普及加速に向けた提携に向け、16億米ドルの資本投資を完了したことを発表しました。この提携には、アジアにおける合弁会社の設立計画も含まれています。

自動車用燃料電池システム市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場成長要因

4.1.1 市場成長を支援する政府施策

4.2 市場の制約要因

4.2.1 インフラ不足が市場成長の課題となる

4.3 業界の魅力度 – ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション

5.1 電解質タイプ

5.1.1 ポリマー電解質膜燃料電池

5.1.2 直接メタノール燃料電池

5.1.3 アルカリ燃料電池

5.1.4 リン酸燃料電池

5.2 車両タイプ

5.2.1 乗用車

5.2.2 商用車

5.3 燃料タイプ

5.3.1 水素

5.3.2 メタノール

5.4 出力

5.4.1 100キロワット未満

5.4.2 100~200キロワット

5.4.3 200キロワット以上

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 欧州

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 ロシア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 インド

5.5.3.2 中国

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 中東およびアフリカのその他の地域

6. 競争環境

6.1 ベンダーの市場シェア

6.2 企業プロフィール*

6.2.1 BorgWarner Inc.

6.2.2 Nuvera Fuel Cells LLC

6.2.3 Ballard Power Systems Inc.

6.2.4 Hydrogenics (Cummins Inc.)

6.2.5 Nedstack Fuel Cell Technology BV

6.2.6 Oorja Corporation

6.2.7 Plug Power Inc.

6.2.8 SFC Energy AG

6.2.9 Watt Fuel Cell Corporation

6.2.10 Doosan Fuel Cell Co. Ltd

7. 市場機会と将来の動向

7.1 再生可能エネルギーの統合の増加

*** 本調査レポートに関するお問い合わせ ***