世界の自動車用エンキャプスulatedガラス市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

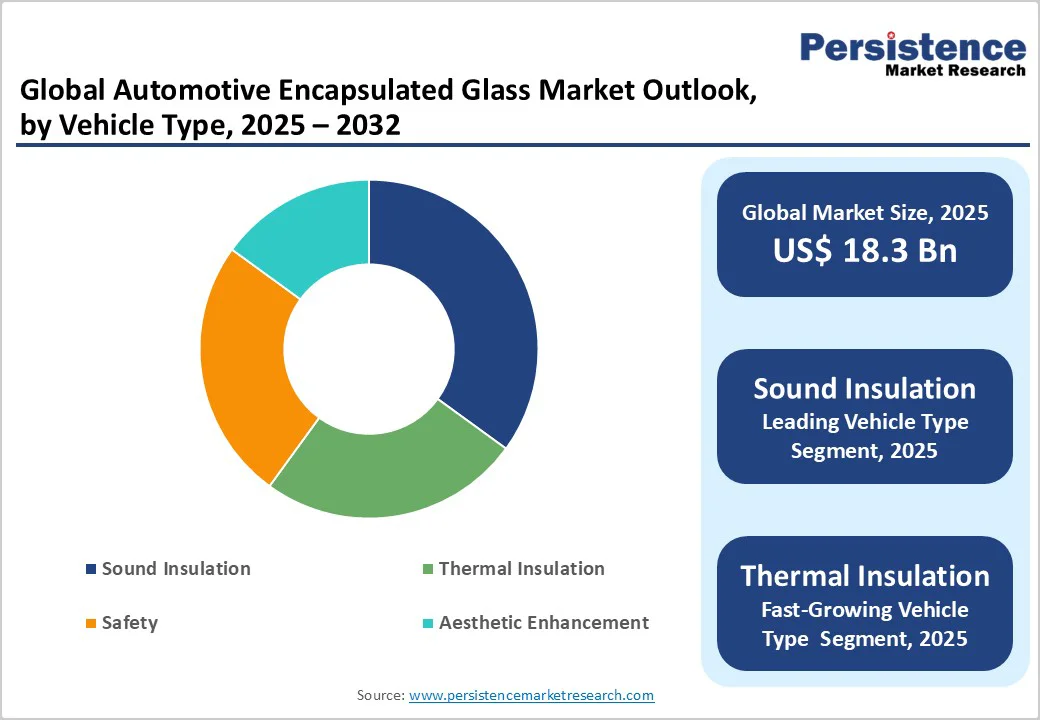

自動車用エンキャプスulatedガラス市場に関する調査報告書は、2025年に183億米ドルの市場規模を見込み、2032年までには263億米ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は5.3%と見込まれており、市場は堅調な成長を示しています。この成長は、車両における騒音減少や熱的快適性の需要の増加、電気自動車(EV)の採用の高まり、ガラスエンキャプスレーション技術の進展によって促進されています。また、断熱性や耐久性を向上させるための積層ガラスや強化ガラスの革新が進んでおり、持続可能で高性能な材料への需要が高まっています。特に、スマートカーや自動運転車における自動車用エンキャプスulatedガラスの受容が進んでおり、これが市場成長の重要な要因となっています。

自動車用エンキャプスulatedガラス市場の主な推進要因は、車両の快適性向上とエネルギー効率の向上です。都市化が進み交通渋滞が増加する中で、騒音公害への意識が高まっており、自動車メーカーは外部の音の侵入を最小限に抑えるガラスソリューションを採用しています。特に、積層ガラスや音響断熱性のあるエンキャプスulatedガラスは、振動を減少させ、道路や風の騒音を軽減し、より静かで快適な車内環境を実現するのに効果的です。この傾向は、快適さと贅沢が重要な販売ポイントとなる高級乗用車において特に顕著です。

熱的快適性もまた重要な推進要因であり、特に電気自動車(EV)の急成長によりその重要性が増しています。エンキャプスulatedガラスの効率的な熱絶縁は、キャビンの温度を安定させ、暖房、換気、空調(HVAC)システムによるエネルギー消費を削減します。EVにおいては、これがバッテリー効率の向上や航続距離の延長に直接寄与するため、熱絶縁ガラスは次世代の車両の必須コンポーネントとなっています。

一方で、高い生産コストや複雑なサプライチェーンが市場の成長を制約する要因ともなっています。エンキャプスulatedガラスの製造には、ポリカーボネートや積層ガラス、特別なポリマーなどの先進的な材料が必要であり、これらは従来の自動車用ガラスよりも高価です。また、製造プロセス自体が技術的に高度であり、安全性、断熱性、美観の基準を満たすために、正確な層構成、接着、熱的または音響的処理が必要です。このため、製造業者にとっては資本支出が高く、ユニットあたりのコストも増加します。サプライチェーンの複雑さは、価格変動やリードタイム、地政学的な不安定性に関連するリスクをもたらします。電気自動車や自動運転車の需要が高まる中で、ガラスメーカー、自動車メーカー、Tier-1サプライヤーの間での正確な調整が必要となり、先進的なセンサーやディスプレイ、断熱システムとの互換性を確保する必要があります。サプライチェーンの混乱は生産スケジュールの遅延やコストの増加を引き起こす可能性があります。

自動車用エンキャプスulatedガラス市場は、電気自動車(EV)や自動運転車(AV)における応用の拡大によって重要な成長を遂げています。EVでは、エンキャプスulatedガラスが軽量化、熱管理、エネルギー効率に重要な役割を果たしており、車両の航続距離や性能に直接影響を与えます。ポリカーボネートや積層ソリューションなどの先進的なガラス材料は、強度や耐久性、安全性を保ちながら軽量化を図るためにますます使用されています。熱絶縁特性は特にEVにおいて重要であり、バッテリー効率を保ち、最適なキャビン温度を維持するのに役立ちます。

自動運転車においては、エンキャプスulatedガラスは多機能かつ安全目的で使用されます。高精度の積層ガラスや熱的に安定したガラスは、ナビゲーション、障害物検知、乗客の安全に必要なセンサー統合やカメラシステム、LiDARユニットを支えるために不可欠です。音の遮断が市場の大部分を占めており、2025年には市場シェアの35%を占めると見込まれています。都市部の騒音公害の増加と静かなキャビン環境を求める消費者の需要により、音響断熱ガラスの需要が高まっています。特に高級車や乗用車においては、快適さと贅沢さが重要な差別化要因となっています。

熱絶縁は最も成長が早いセグメントであり、電気自動車(EV)の熱管理に対する関心の高まりが背景にあります。効果的な断熱はキャビンの快適性を維持し、エネルギー消費を削減し、バッテリー効率を向上させます。EVの採用が進み、エネルギー効率基準が厳格化される中で、自動車メーカーは乗用車と商用車の両方に先進的な熱絶縁ガラスソリューションを統合する傾向が強まっています。積層ガラスは市場シェアの45%を占め、安全性規制の厳格化や高級車機能への需要の高まりに支えられています。破損を防ぐ能力が乗客の安全を高め、音響特性がキャビンの騒音を減少させ、快適性を向上させています。これらの利点から、高級車や高級乗用車において積層ガラスは好まれる選択肢となっています。

ポリカーボネートは、軽量化による燃費向上やEVの航続距離向上を目指す業界の焦点から最も成長しています。その高い強度対重量比、耐久性、デザインの柔軟性は、電気自動車に最適であり、安全性や性能を損なうことなく、薄くて軽いガラスソリューションを可能にし、騒音減少や熱絶縁といった先進的な機能をサポートします。乗用車は市場の約50%を占めており、自動車用エンキャプスulatedガラスを利用してキャビンの快適性を向上させ、騒音を減少させ、断熱性を改善しています。このガラスは車両の美観にも寄与し、洗練されたデザインや視認性の向上を提供します。プレミアム機能やより安全で静かな乗り心地を求める消費者の嗜好が、自動車用エンキャプスulatedガラスの採用をさらに強化しています。

電気自動車は、航続距離の最適化やエネルギー効率のニーズにより、最も成長が早い分野です。軽量で熱絶縁され、空気力学的に設計されたエンキャプスulatedガラスは、エネルギー消費を削減するのに役立ちます。太陽光制御、音響ガラス、ヘッドアップディスプレイ対応などのスマート機能の統合が、次世代EVにおける需要をさらに高めています。

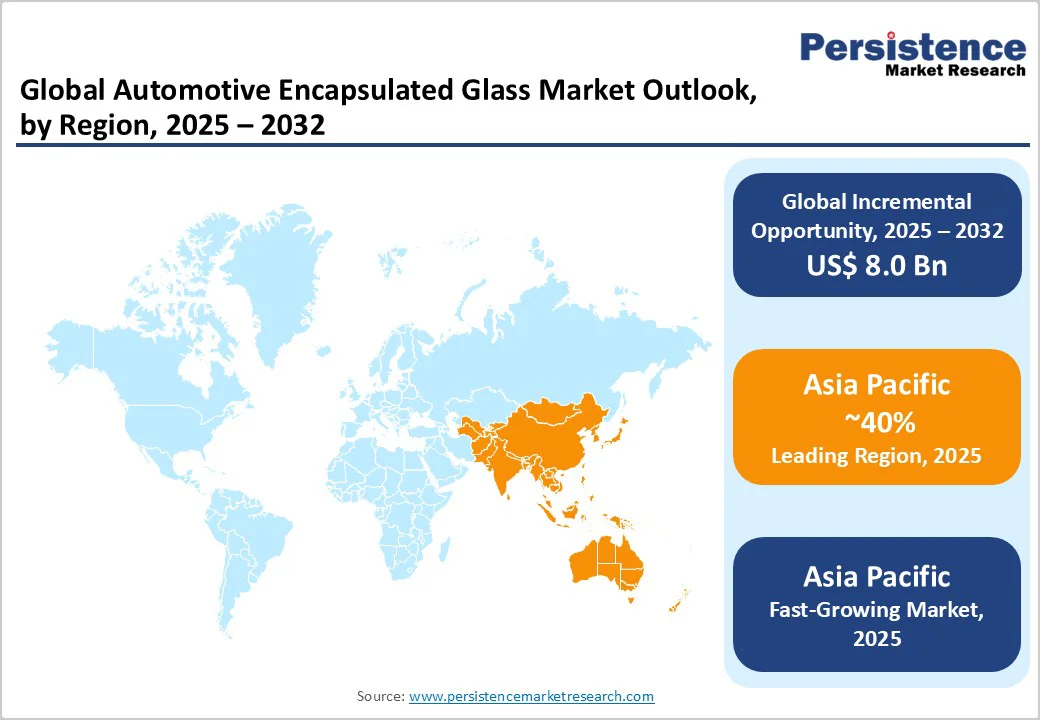

アジア太平洋地域は市場シェアの約40%を占めており、最も成長が早い地域です。これは、中国における電気自動車(EV)の生産と採用の急速な拡大によるもので、軽量でエネルギー効率の高いガラスソリューションへの強い需要が生まれています。中国政府のインセンティブやEVインフラへの投資が、自動車メーカーに先進的なエンキャプスulatedガラスの統合を促進し、車両の空気力学、断熱、音響性能を向上させています。日本の高度な材料と精密製造技術も、高級車やハイブリッド車に使用される高性能エンキャプスulatedガラス技術の開発に寄与しています。韓国やインドなどの国々でも車両生産が増加しており、地域的な需要をさらに促進しています。都市化の進展、可処分所得の増加、厳しい環境基準が、自動車メーカーに燃費効率や持続可能性を優先させる動機となっています。地元のサプライヤーは、グローバルOEMとのパートナーシップを拡大し、生産能力や技術力を強化しています。

北米は2025年に市場シェアの25%を占め、プレミアム車の需要や電気自動車(EV)採用を支援する米国政府の有利なインセンティブに促されています。この地域の自動車メーカーは、音響断熱や熱効率を向上させるために積層エンキャプスulatedガラスをますます採用しており、消費者の快適さや先進的なデザインへの嗜好に応じています。特に米国市場は、連邦および州レベルのEV税控除から恩恵を受けており、自動車メーカーが電気自動車やハイブリッド車に適した軽量で耐久性のあるガラスソリューションを革新する動機となっています。カナダもゼロエミッション交通や持続可能な製造慣行への取り組みを通じて成長に寄与しています。興味深いことに、英国は欧州の一部ですが、ゼロエミッション車(ZEV)義務により、EVフリートにおけるエンキャプスulatedガラスや熱絶縁ガラスの使用を促進しており、バッテリー効率やキャビン快適性を向上させる市場動態が見られます。

欧州は市場シェアの約30%を占めており、ドイツやフランスがリードしています。厳格な環境規制と先進的な自動車工学能力に支えられています。ドイツとフランスは地域市場をリードしており、軽量でエネルギー効率の高い車両部品に焦点を当てる主要自動車メーカーやTier-1サプライヤーの存在が後押ししています。EUのCO2排出目標は、軽量材料や空気力学的デザインの採用を加速させており、エンキャプスulatedガラスが燃費効率改善や騒音軽減のための好ましいソリューションとなっています。精密工学と高級車生産で知られるドイツのメーカーは、車両の美観、熱絶縁、安全性を向上させるためにエンキャプスulatedガラスを統合しています。一方、フランスは電気モビリティや持続可能な自動車技術に多額の投資を行っており、需要をさらに高めています。地域の研究開発への重点と低排出車両に対する政府支援のインセンティブが、エンキャプスulated材料や製造プロセスにおける革新を引き続き推進しています。

世界の自動車用エンキャプスulatedガラス市場は、グローバルリーダーと地域の製造業者が革新と技術的進歩を通じて競争している高度に競争的な市場です。主要な企業は、車両の燃費効率を向上させ、炭素排出量を削減するために軽量エンキャプスulatedガラスソリューションの開発に注力しています。電気自動車(EV)の採用増加が、断熱性、騒音減少、エネルギー効率の向上をサポートする先進的なガラスデザインへの需要をさらに加速させています。企業は、ポリウレタンや熱可塑性プラスチックなどの材料に投資し、薄くて耐久性のあるエンキャプスulationを生産し、車両の空気力学や安全性を改善しています。自動車メーカーとの戦略的なコラボレーションや、太陽光制御や音響ガラスなどのスマートガラス技術への投資も市場成長を形作る要因となっています。地域の拡張や製品の多様化は、消費者の嗜好や規制圧力の変化に応じて競争力を維持するための重要な戦略です。

自動車用エンキャプスulatedガラス市場は、2025年に183億米ドルに達すると予測されており、EVの採用や快適性の特徴に駆動されています。2030年までに4000万台のEV販売が見込まれ、騒音減少の需要が自動車用エンキャプスulatedガラスの必要性を高めています。市場は2025年から2032年までの期間に5.3%のCAGRを記録する見込みであり、軽量化や安全性の革新が反映されています。自動運転車向けのポリカーボネートの拡大は、自動車用エンキャプスulatedガラスにとって重要な機会を提供しています。主要なプレーヤーには、AGC株式会社、サンゴバン、コーニング社、福耀ガラス、シカAGなどが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

この報告書は、2025年および2032年における自動車用エンキャプスulatedガラス市場の全体像を示しています。市場の機会評価では、2025年から2032年までの予測値を米ドル(US$ Bn)で示し、重要な市場動向や将来の市場予測を網羅しています。また、プレミアム市場インサイトや業界の最新動向、主要な市場イベントについても言及されており、PMRの分析と推奨事項が提供されています。

市場概要

市場の範囲と定義を明確にし、動的要素を詳述するセクションでは、ドライバー、制約、機会、課題、主要トレンドについて分析しています。特に、自動車用エンキャプスulatedガラスの需要に影響を与える要因を深堀りし、COVID-19の影響分析を通じて市場の変化を把握する手助けをしています。さらに、予測要因の関連性と影響についても考察されています。

付加価値インサイト

価値連鎖分析や主要市場プレーヤーの特定、規制環境やPESTLE分析、ポーターのファイブフォース分析、消費者行動分析が含まれています。これらの分析は、自動車用エンキャプスulatedガラス市場の競争環境や消費者ニーズをより深く理解するための重要な要素です。

価格動向分析(2019 – 2032)

このセクションでは、製品価格に影響を与える主要な要因や、車両タイプ別の価格分析を行い、地域ごとの価格および製品の好みについても考察しています。自動車用エンキャプスulatedガラスの価格動向を理解することは、市場戦略を立てる上で重要です。

自動車用エンキャプスulatedガラス市場の展望

市場規模(US$ Bn)の分析と予測が行われ、2019年から2024年にかけた過去の市場規模と2025年から2032年の見通しが提供されています。また、車両タイプ別、機能別、アプリケーション別の詳細な市場分析も含まれています。

- 車両タイプ別では、音の絶縁、熱の絶縁、安全性、美的向上に焦点を当てた分析が行われています。

- 機能別分析では、強化ガラス、ラミネートガラス、ポリカーボネート、アクリルが評価されています。

- アプリケーション別では、乗用車、軽商用車、重商用車、電気自動車が取り上げられています。

地域別の市場展望

地域別の市場規模(US$ Bn)の分析が行われ、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、中東・アフリカの各地域について詳細に分析されています。各地域ごとの過去のデータと将来の予測が比較され、地域ごとの市場の魅力を分析するセクションも設けられています。

北米の自動車用エンキャプスulatedガラス市場の展望

北米市場については、国別、車両タイプ別、機能別、アプリケーション別の市場規模分析が行われ、特に米国とカナダの市場動向が詳しく述べられています。音の絶縁、熱の絶縁、安全性、美的向上に関する市場規模が分析され、各機能別、アプリケーション別の予測も行われています。

ヨーロッパの自動車用エンキャプスulatedガラス市場の展望

ヨーロッパ市場も同様に、主要国(ドイツ、フランス、イギリス、イタリア、スペイン、ロシア)に焦点を当て、各国の市場動向を詳細に示しています。特に、車両タイプ別、機能別、アプリケーション別の市場サイズ分析が行われ、競争環境を理解するための貴重なデータが提供されています。

東アジアの自動車用エンキャプスulatedガラス市場の展望

東アジア市場では、中国、日本、韓国の市場が中心に分析され、地域特有のニーズやトレンドが考慮されています。各国の市場規模と成長予測が示され、車両タイプ別、機能別、アプリケーション別の分析も行われています。

南アジア・オセアニアの自動車用エンキャプスulatedガラス市場の展望

インド、インドネシア、タイ、シンガポール、オーストラリア・ニュージーランド(ANZ)など、南アジアおよびオセアニア地域の市場規模が分析され、車両タイプ別、機能別、アプリケーション別の詳細な市場予測も提供されています。

ラテンアメリカの自動車用エンキャプスulatedガラス市場の展望

ラテンアメリカでは、ブラジル、メキシコ、その他の国についての市場動向が分析されており、車両タイプ別、機能別、アプリケーション別の市場サイズ予測が詳細に示されています。

中東・アフリカの自動車用エンキャプスulatedガラス市場の展望

中東・アフリカ地域では、GCC諸国、エジプト、南アフリカ、北アフリカなどが分析対象となり、地域ごとの市場の動向や予測が提供されています。地域特有の市場ニーズに基づいた詳細な分析が行われています。

競争環境

市場シェア分析や市場構造が詳細に示され、競争の激しさや主要企業のプロファイルが含まれています。AGC Inc.、Toyo Glass Co., Ltd.、Sika AG、Saint-Gobainなどの企業に関する情報が提供され、各企業の概要、財務状況、戦略、最近の開発についての詳細が記載されています。これにより、主要プレーヤーの競争力や市場での位置付けを把握することができます。

*** 本調査レポートに関するお問い合わせ ***

自動車用エンキャプスulatedガラスとは、自動車の窓やサンルーフなどに使用される特別なガラスのことを指します。このガラスは、複数のガラス層の間に空気やガスを封入することで、優れた断熱性や防音性を実現しています。エンキャプスulatedガラスは、主に二重ガラスや三重ガラスの形態で提供され、これにより外部の温度変化から車内を守り、快適な環境を維持することが可能になります。

自動車用エンキャプスulatedガラスの主な種類としては、通常の透明なものに加えて、低放射率(Low-E)コーティングが施されたものや、紫外線をカットする機能を持つものがあります。これらのコーティングは、太陽光を効果的に反射・吸収することで、車内の温度上昇を抑える役割を果たします。また、プライバシーを保護するためのスモークガラスもエンキャプスulatedガラスの一種として利用されています。

このようなガラスは、主に自動車のフロントウィンドウ、サイドウィンドウ、バックウィンドウなどに使用されます。エンキャプスulatedガラスを用いることで、自動車のエネルギー効率が向上し、エンジンの負担が軽減されるため、燃費の向上にも寄与します。また、騒音の軽減にも効果があり、静かな走行を可能にします。これにより、運転中の快適性が向上し、長時間の運転でも疲れにくくなるというメリットがあります。

関連技術としては、自動車用ガラスの製造において、耐衝撃性や耐熱性を向上させるための様々な技術が進化しています。たとえば、強化ガラスやラミネートガラスといった技術があり、これにより事故時の安全性が向上するとともに、外部からの衝撃に対しても強い耐性を持ちます。さらに、最近では自動車のデザインに合わせた曲面ガラスの製造技術も進化しており、より美しい外観を持ちながら機能性を兼ね備えたガラスが開発されています。

自動車用エンキャプスulatedガラスは、環境への配慮からも重要な役割を果たしています。省エネルギーやCO2削減が求められる現代において、車両の断熱性能を向上させることは、持続可能な社会の実現に寄与する要素の一つです。これにより、エンジン負荷が軽減されることで、燃料消費が減少し、結果的に環境への負担を軽減することができるのです。

このように、自動車用エンキャプスulatedガラスは、快適性や安全性、省エネルギーといった多くの面で重要な役割を果たしています。今後も技術革新が進む中で、さらなる性能向上や新たな機能の追加が期待されており、未来の自動車においてますます重要な存在となることでしょう。