自動車用ディスプレイの世界市場(2025-2030):センタースタックディスプレイ、計器クラスターディスプレイ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

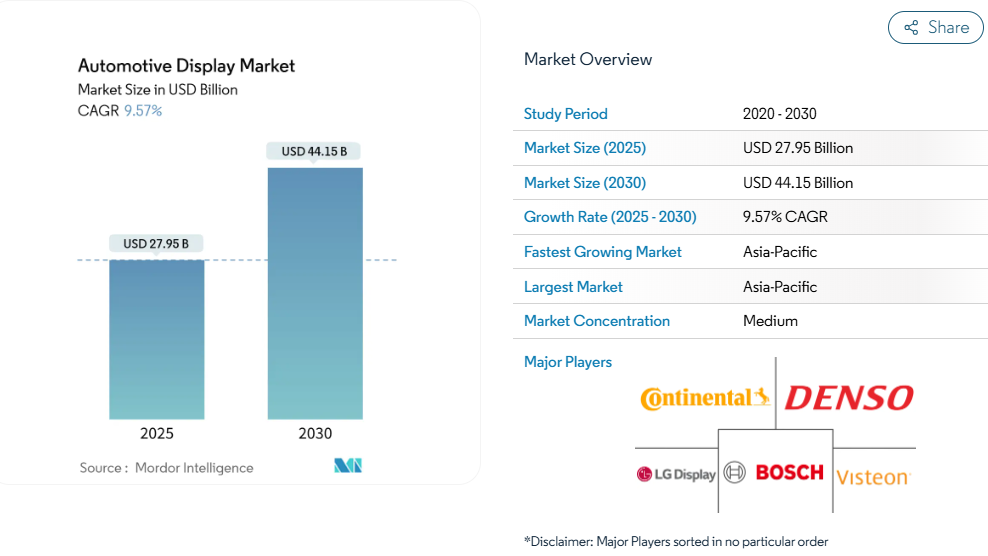

自動車用ディスプレイ市場の規模は、2025年に279億5,000万米ドルと評価されており、2030年には441億5,000万米ドルに達すると予測されています。この期間中、年平均成長率(CAGR)9.57%で拡大する見込みです。ソフトウェア定義車両アーキテクチャの拡大、没入型インフォテインメントへの需要増、運転自動化の進展により、ディスプレイは単純な情報表示装置から、人間と機械のインターフェース(HMI)の中核資産へと進化しています。

自動車メーカーは、無線(OTA)による機能展開、遠隔診断、サブスクリプション型コンテンツをサポートするため、より多くの画面領域を統合しています。高輝度液晶ディスプレイ(LCD)モジュールは、成熟したサプライチェーンにより量産を支配し続けております。一方、有機EL(OLED)やミニLEDといった代替技術は、高単価を正当化するため、プレミアムグレードのトリムに集中して採用が進んでおります。

コネクテッドカーおよび電気自動車の台頭により、より高度なHMIが求められています

EVパワートレインの複雑化と、クラウド連携による車両・道路・インフラの接続性により、バッテリー状態、ルートベースの航続距離予測、V2G(車両から電力網への電力供給)取引を表示するグラフィカルインターフェースが求められています。現代自動車は、中央ディスプレイに組み込まれた充電計画ツールに対する購入者の強い関心を報告しており、直感的なグラフィックスと航続距離不安の軽減との関連性を強調しています。

統合デジタルコックピットの需要急増

統合コックピットプラットフォームは、計器クラスター、インフォテインメント、および空調制御を共有オペレーティングシステムに統合します。HARMAN の Linux および Android ベースのコックピットスイートは、ドメイン間でコンテンツをストリーミングし、電子機器の複雑さを軽減し、AI によるパーソナライゼーションの余地を生み出します[1]。サプライヤーは、物理的なプロトタイプ製作の時間を短縮するためにデジタルツインモデリングを適用しています。フォールシア社のモデルベース設計は、開発サイクルを短縮し、自動車メーカーのソフトウェアの市場投入目標に合致しています。コックピット内の OTA サポートにより、販売後の機能ロック解除が可能になり、継続的な収益モデルが確立されます。

ソフトウェア定義の車両 OTA UX リフレッシュサイクル

継続的インテグレーション・パイプラインにより、自動車メーカーは納車後も車載 UI を改良することができます。Marelli のソフトウェア定義車両 (SDV) スタックは、コックピット・ドメインをクラウド上で仮想化し、導入に先立って機能テストを可能にします。LG Electronics の AlphaWare 環境により、OEM はグラフィックスを迅速にカスタマイズし、サブスクリプション・バンドルをサポートするサービス指向アーキテクチャへのディスプレイの移行を推進することができます。

NCAPの注意散漫スコア基準がHUD搭載を加速

ユーロNCAPの評価プロトコルは、道路から視線を外す時間を最小限に抑えた車両を高く評価します。これに対し、OEM各社は速度、ナビゲーション、ADAS情報をドライバーの視線上に直接重ねて表示するAR対応HUDで対応しています[2]。現代モービスとツァイスは、太陽光下での輝度向上と偏光サングラス着用時の視認性維持を目的としたホログラフィック光学系の共同開発を進めています。

ガラス・半導体供給の不安定性

高純度石英と旧世代半導体ノードは2024~2025年に断続的な供給不足が発生し、調達先集中化の脆弱性が露呈しました。主要石英施設のハリケーン被害がガラス基板生産を制約する一方、ガリウム・ゲルマニウムを巡る地政学的緊張がディスプレイドライバICのリスクプロファイルを悪化させました。ティア1サプライヤーは現在、二重調達と在庫バッファの地域分散化により供給耐性を強化しています。

自動車用OLEDのプレミアム価格

温度サイクルや寿命に関する厳しい認証基準が、自動車用OLEDのコストを押し上げています。損傷したセンターOLEDの交換費用は15,000米ドルを超える場合があり、採用は主に高級車ブランドに限定されています[3]。タンデム積層設計は輝度を向上させますが、層数を増加させるため材料費が増加し、ハイエンドLCDとの価格差を維持しています。

セグメント分析

製品タイプ別:センタースタックが主流、HUDが急成長

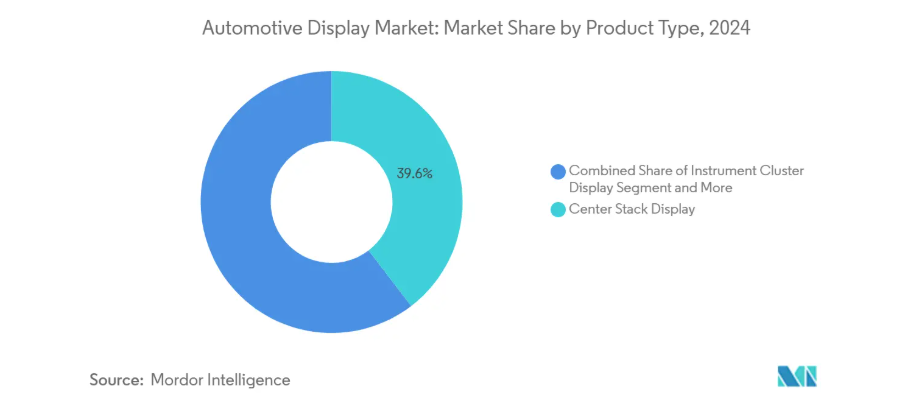

センタースタックコンソールは2024年に売上高の39.61%を占め、車両の司令塔としての役割を強調しています。このセグメントは、自動車ディスプレイ市場のソフトウェア収益化への移行に沿った、拡張可能な画面サイズ、タッチファースト操作、アプリストア互換性の恩恵を受けています。HUDの搭載率は年平均成長率10.14%で最も急速に増加しており、安全規制と視線を外さずに確認できるナビゲーション情報の消費者需要に支えられています。両製品ラインの組み合わせは、自動車ディスプレイ市場が階層化されたUX戦略(深い操作のための包括的なコントロールパネルと、重要な運転者警報のためのフロントガラス投影)をいかに支えているかを体現しています。

ドメインコントローラーの採用拡大により、クラスター、HUD、乗客用スクリーン間のコンテンツ再配分が可能となります。ビステオン社は2024年にコックピット関連契約で26億米ドルを獲得し、その多くは複数のディスプレイタイプを単一のハードウェア・ソフトウェアスタックに統合したもので、検証を簡素化し、発売までの期間を短縮しています。

ディスプレイ技術別:コスト面で成熟したLCDの量産、OLEDがプレミアム成長を牽引

LCDモジュールは、長年確立された製造ライン、ドライバーIC価格の下落、そしてプレミアム価格を伴わずにコントラストを向上させるミニLED技術の拡充により、2024年の出荷量の64.05%を占めました。大衆市場向けダッシュボード、デジタルクラスター、フリートディスプレイは、予測可能なコストロードマップを有するLCDへの依存を継続しており、予測期間中も自動車HMIの基盤技術としての地位を維持します。

OLEDは最も成長が速い技術であり、高コントラスト曲面クラスター、フレキシブルセンタースタック、プレミアムトリム価格を要求するピラー間処理に注力することで、10.42%のCAGRで拡大すると予測されています。サムスンディスプレイのドルビービジョン認証パネルは現在1,500ニットを超えるピーク輝度を達成し、LCDとの昼間視認性の差を縮め、OEMのアップグレードを正当化するに至っております。マイクロLEDのプロトタイプも登場しつつありますが、その商用化時期は2030年以降となる見込みであり、当面の間はLCDとOLEDが主流技術の選択肢を定義することになります。

車種別:乗用車の強さに商用車の成長が均衡

2024年における自動車用ディスプレイ収益の75.31%を乗用車が占めました。これは、コネクテッド・インフォテインメント、デュアルスクリーン配置、拡張現実ヘッドアップディスプレイに対する消費者の高い需要によって確保された優位性です。自動車メーカーは差別化要素としてより大型で高輝度のセンタースタックを搭載し、サブスクリプション型ソフトウェアサービスは販売後の収益を継続させ、より豊かなグラフィックスへのビジネスケースを強化しています。

商用車は絶対数量こそ小さいものの、フリートの電動化やクラウド駆動型ルート最適化ダッシュボードの採用により、2030年までに年平均成長率11.08%で拡大が見込まれます。電気トラックには、アナログクラスターでは提供できないバッテリー状態の可視化、回生ブレーキのフィードバック、コンプライアンス報告機能が求められています。運転者監視と安全分析への注目の高まりは、キャビン内の表示領域をさらに拡大し、トラックのコックピットをクラウド型フリートポータルを反映するデータハブへと変貌させています。

ディスプレイサイズ別:中型パネルが出荷台数を支え、大型フォーマットが急増

2024年には6インチから10インチのパネルが出荷台数の54.11%を占め、コスト、人間工学、規制上の注意散漫制限の最適なバランスを実現しました。中型スクリーンは、インフォテインメント、ナビゲーション、HVAC制御が単一タッチインターフェースに統合され、OEMが容易にブランド調整可能な主流モデルに対応します。

10インチ超のディスプレイは、ダッシュボードをパノラマデジタルキャンバスに変えるプレミアムEV/SUVの需要拡大により、2030年まで年平均成長率10.81%で成長が見込まれます。ピラー間レイアウトではマルチゾーン動画表示、同乗者向けゲーム、分割画面ナビゲーションを実現。同時にプライバシーフィルターとゾーン別調光機能により運転妨害を軽減します。製造歩留まりの向上とMini LEDバックライトによる材料費低減に伴い、大型ディスプレイの採用は高級車層を超えて拡大する見込みです。

地域別分析

アジア太平洋地域は自動車用ディスプレイ市場で最大のシェアを維持し、2024年の収益の45.85%を占め、2030年まで年平均成長率11.77%で成長が見込まれます。中国がこの地域の優位性を支えており、国内ブランドは12インチ以上のセンタースクリーンを標準装備し、半導体・パネル・車両組立の統合エコシステムにより開発サイクルの短縮とコスト削減を実現しています。地方政府は車両・道路・クラウドインフラへの投資を進めており、遅延を伴わないデータ集約型コックピット機能を実現しています。

北米は技術先進地域として続き、車両あたりの高付加価値が総台数こそ少ないものの大きな収益を生み出しています。2024年の米国軽自動車生産台数は1,646万台に達し、HUD普及率はレベル2+運転支援パッケージと共に上昇しました。シリコンバレーのソフトウェア拠点はOTA更新サイクルを短縮し、モバイルアプリのようなコクピット体験に対する消費者の期待を強化します。

欧州は安全性と持続可能性を優先する規制推進によりトップ3を締めくくります。ユーロNCAPの新たな注意散漫度指標とユーロ7排出ガス規制は電気自動車の普及を加速させ、ひいてはエネルギー使用量やドライバー監視データを可視化する先進ディスプレイの需要を高めます。ドイツの高級ブランドが曲面OLEDクラスターやダッシュボード全体を覆うガラスラミネートで主導権を握り、次世代コックピットデザインに同地域が過大な影響力を及ぼしています。

競争環境

競争は三つのクラスターにまたがっています。ティア1自動車電子機器グループ(コンチネンタル、ボッシュ、デンソー)、ディスプレイパネル大手(LGディスプレイ、サムスンディスプレイ、BOE)、ソフトウェア中心のコックピット専門企業(ECARX、ハーマン)です。コックピットの価値がコードへ移行する中、ハードウェア非依存のオペレーティングシステムが決定的となります。コンチネンタルのドメインコントローラー開発計画では、リアルタイムLinuxカーネルとサイバーレジリエンス層を統合し、システムのモジュール性を維持しつつISO/SAE 21434準拠を実現する体制を整えています。

パネルメーカー各社は垂直統合を進め、長期的な生産能力確保契約を締結しています。BOEは第10.5世代工場の稼働を拡大し、大型自動車用LCD市場における韓国系既存メーカーの地位を脅かしています。これにより平均販売価格が圧縮され、競合他社はプレミアム技術への移行を加速せざるを得ない状況です。ソフトウェア定義車両(SDV)の新参企業であるECARXは、Androidベースのコックピットソリューションがフォルクスワーゲングループ車種に採用され、2024年の収益が7億6190万米ドルに達したと報告。これはOEMが特注ハードウェアよりもアジャイルなコードパイプラインを志向していることを示しています。

特許出願は、ハイダイナミックレンジ(HDR)アルゴリズム、視線追跡ミドルウェア、低反射カバーガラスコーティングを中心に活発化しています。訴訟リスクの高まりを受け、クロスライセンス枠組みへの移行が進んでいます。パナソニックとマグナは最近、ADAS関連特許を交換し、技術的障壁の低減と統合型コックピット・ADASスタックの共同開発を推進しました。

最近の業界動向

- 2025年2月:LGディスプレイは、ソニー・ホンダモビリティのセダン「Afeela」向けに、切り替え可能なプライバシーモードを備えた40インチのピラー間パネルの量産を開始しました。

- 2024年12月:サムスンディスプレイはドルビーラボラトリーズと提携し、ドルビービジョンHDR対応の自動車用OLEDを事前調整しました。

- 2024年10月:ヒュンダイモビスとツァイスは、偏光サングラスと互換性のあるホログラフィックHUD光学系の共同プロジェクトを開始しました。

- 2024年5月:LGディスプレイはSIDディスプレイウィークにおいて、曲面コックピット表面向けの20%薄型化を実現した先進薄型OLEDスタックを展示しました。

自動車ディスプレイ産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 統合型デジタルコックピットの需要急増

4.1.2 高輝度自動車用LCDの急速なコストダウン

4.1.3 ピラー間大型スクリーンへのOEMの推進

4.1.4 より豊かなHMIを必要とするコネクテッドカー・電気自動車の台頭

4.1.5 NCAPの注意散漫スコア規制によるHUD搭載の加速

4.1.6 ソフトウェア定義車両におけるOTAによるUX更新サイクル

4.2 市場抑制要因

4.2.1 自動車用OLEDの高価格化

4.2.2 ガラス・半導体供給の不安定性

4.2.3 サイバーセキュリティ対応コストの増加

4.2.4 大型フレキシブルディスプレイの信頼性問題

4.3 バリューチェーン/サプライチェーン分析

4.4 規制環境

4.5 技術展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 製品タイプ別

5.1.1 センタースタックディスプレイ

5.1.2 インストルメントクラスターディスプレイ

5.1.3 ヘッドアップディスプレイ

5.1.4 後席エンターテインメントディスプレイ

5.2 ディスプレイ技術別

5.2.1 LCD

5.2.2 OLED

5.2.3 MiniLED / MicroLED

5.3 車種別

5.3.1 乗用車

5.3.2 商用車

5.4 ディスプレイサイズ別

5.4.1 5インチ以下

5.4.2 6~10インチ

5.4.3 10インチ超

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 ヨーロッパその他

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 エジプト

5.5.5.4 トルコ

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 LGディスプレイ株式会社

6.4.2 サムスンディスプレイ株式会社

6.4.3 ロバート・ボッシュ社

6.4.4 コンチネンタル社

6.4.5 デンソー株式会社

6.4.6 バイステオン社

6.4.7 パナソニックホールディングス株式会社

6.4.8 日本精機株式会社

6.4.9 AUO株式会社

6.4.10 日本ディスプレイ株式会社

6.4.11 シャープ株式会社

6.4.12 BOEテクノロジーグループ株式会社

6.4.13 ヒュンダイ・モービス株式会社

6.4.14 ヴァレオSA

6.4.15 天馬マイクロエレクトロニクス株式会社

7. 市場機会と将来展望

7.1 拡大するAR-HUDの収益化可能性

7.2 マイクロLEDのロードマップが約束する30%の省電力化

7.3 ディスプレイベースの機能向け無線サブスクリプションモデル

7.4 中国中心のコックピットディスプレイ供給網の現地化

7.5 発展途上市場における12インチ超スクリーン向けアフターマーケット改造需要

*** 本調査レポートに関するお問い合わせ ***