自動車用シリンダーライナーの世界市場(2025-2030):鋳鉄、ステンレス鋼、アルミニウム、チタン

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用シリンダーライナー市場の規模は、2025年に57億7,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)6.87%で推移し、2030年までに80億5,000万米ドルに達すると見込まれております。

自動車用シリンダーライナー産業は、技術進歩と市場環境の変化に牽引され、大きな変革期を迎えております。製造能力は著しく進化し、現代の施設では20kgから2,150kgまでのエンジンシリンダーライナーを生産可能となり、多様な車両セグメントに対応する産業の能力が示されています。自動化と先進的な製造プロセスの統合により、製品品質と生産効率が向上しました。この技術的進化により、メーカーは生産における費用対効果を維持しつつ、ますます厳格化する品質基準を満たすことが可能となりました。

産業では、持続可能な製造手法と革新的な素材への顕著な移行が進んでおります。フェデラルモーグル社のハイブリッドライナー技術における画期的な進歩は、従来型技術と比較してボア歪みを最大66%低減するなど、性能面で著しい改善を実現いたしました。この進展は、エンジンの効率性と耐久性に関連する主要課題への対応において、重要な前進を意味しております。素材革新への注力は、自動車エンジン部品の熱伝達能力を向上させ摩擦損失を低減する新たなコーティング技術や複合材料の開発にもつながっております。

市場では、特に主要製造地域において多額の投資が流入しております。例えばメキシコの自動車産業は、2023年上半期に50億2400万米ドルの外国直接投資を誘致し、このうち自動車部品生産分野だけで同期間に13億9300万米ドルを集めました。これらの投資は産業全体の生産能力拡大と技術革新を推進し、メーカーが自動車エンジン部品に対する市場ニーズや規制要件の変化に対応することを可能にしております。

代替パワートレイン技術の台頭、特に商用車セグメントにおいて、産業に大きな変革が起きています。主要メーカーは新エネルギー車向けソリューションの開発を積極的に進めており、2023年の主な動向として、トヨタの水素燃料電池パワートレインの認証取得や、ヒュンダイのクラス8燃料電池車「Xcient」の発売発表などが挙げられます。PACCARとトヨタの水素燃料電池トラックにおける提携は、進化する自動車産業においてシリンダーライナー技術の重要性を維持しつつ、代替燃料用途への適応を図る産業の取り組みをさらに示しています。この変化は、持続可能な輸送ソリューションの開発における自動車パワートレイン部品の重要性を強調するものです。

自動車用シリンダーライナー市場の動向

商用車の販売増加

商用車の成長は、主に電子商取引の拡大と輸送手段としての商用車利用の増加によって影響を受けています。特定の輸送ソリューションに対する消費者需要、テレマティクスサービスの統合、共有モビリティの普及拡大などが、商用車市場の成長を形作る主要なトレンドの一部です。さらに、複数の国々では、商用車で輸送可能な貨物のサイズを効果的に管理するための様々な政策や規制が実施されており、これが商用車設計の標準化と最適化につながっています。

車両スクラッププログラム、インフラおよび地方開発への積極的な投資、車両の長さや積載制限に関する厳格な規制基準が、商用車セクターの成長を牽引しています。例えば、2023年8月には、現代自動車が新型サンタフェの韓国での発売を発表しました。エンジンは2種類用意されており、2.5Lターボチャージャーエンジンは最大出力281PS、最大トルク43.0kgf·mを発生し、1.6Lターボチャージャーハイブリッドは最大出力180PSを提供します。さらに、2022年8月には、ナビスター社のオンハイウェイトラック向けS13統合パワートレインが、同社の最新の内燃機関として導入されました。これは、ナビスター社の主力オンハイウェイトラック「インターナショナルLT」に搭載されている現行のA26エンジンおよびイートン・カミンズ社のエンデュラントトランスミッションに比べ、最大15%の燃費向上を実現しています。自動車用エンジン部品の統合とエンジンシリンダーライナー技術の利用は、こうした進歩を実現する上で極めて重要です。

内燃機関車の燃費効率への関心の高まり

燃料費の高騰によって顕在化した最近のインフレ懸念により、自動車の運用コストはかつてないほど高くなっており、世界の大手自動車メーカーは、最新の内燃機関の開発を通じて、より環境に優しい分野への進出を図っています。アジアを中心とした新興経済国における中産階級の拡大は、自動車所有台数の増加と関連しています。温室効果ガスの排出や、増加する消費者の需要を満たすための天然資源の不足に対する懸念の高まりにより、より持続可能な製品を求める政府や市場の要求に応えるよう、産業は圧力を受けています。

多くのエンジンメーカーは、エンジン改良の取り組みを強化するため、政府、研究者、技術企業との戦略的提携を結んでいます。例えば、ディーゼル技術フォーラムによれば、2022年2月時点で、米国のディーゼル商用車の49%がクリーンディーゼル技術を搭載しています。可変バルブ作動機構(VVA)やシリンダー休止技術(CDA)といった技術は、燃費向上と排出ガス低減という二重の目標を達成する最も有望な方法の二つです。さらに2023年8月には、トヨタ・イノーバが世界初の完全エタノール燃料対応フレキシブル燃料車として歴史に名を刻み、内燃機関向け代替燃料技術開発における重要なマイルストーンとなりました。この革新は、従来型内燃機関技術の利点を維持しつつ、より燃料効率が高く環境持続可能なソリューションを開発するという産業の取り組みを実証しています。エンジン再構築部品や自動車エンジン修理技術の進歩は、自動車エンジンブロックの開発と並行して、こうした持続可能な取り組みを支える上で極めて重要です。

セグメント分析:材質の種類別

自動車用シリンダーライナー市場における鋳鉄セグメント

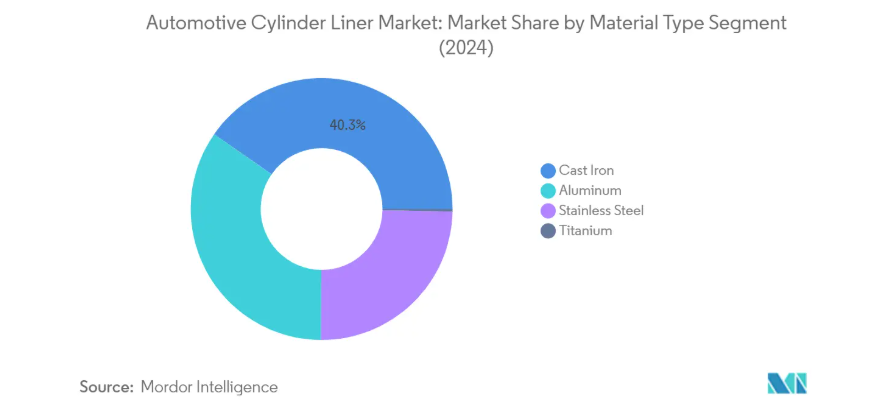

鋳鉄は自動車用シリンダーライナー市場を支配しており、2024年には総市場シェアの約40%を占めると同時に、予測期間中に約7.4%の成長率が見込まれる最も強力な成長軌道を示しています。このセグメントの優位性は、優れた耐摩耗性、高い熱伝導性、エンジン振動低減に寄与する自然な減衰特性など、鋳鉄製シリンダーライナーの優れた特性に起因します。鋳鉄製シリンダーライナーにはグラファイトが含まれており、ピストン運動の天然潤滑剤として機能します。また、その多孔質表面は自然な振動減衰特性を提供します。この材料のコスト効率、高温下での高い強度、高い融点は、メーカーにとって特に魅力的な要素です。さらに、鋳鉄は乗用車と大型車両の両方での実績が証明されており、様々な作動条件下でも厳しい公差と寸法安定性を維持できる能力と相まって、自動車産業全体での広範な採用を継続的に推進しています。

自動車用シリンダーライナー市場におけるアルミニウムセグメント

アルミニウム製シリンダーライナーセグメントは、自動車製造における軽量素材の需要増加を背景に、自動車用シリンダーライナー市場において重要な割合を占めております。アルミニウム製シリンダーライナーは、優れた熱伝導性とピストンと同等の熱膨張係数を有するため、より厳密なコールドクリアランスと最適なエンジン性能を実現できることから、普及が進んでおります。この素材の軽量特性は車両全体の重量削減に寄与し、厳しい燃費基準達成に向けたメーカーの取り組みを支援します。ただし、アルミニウムライナーの採用には設計パラメータの慎重な検討が必要です。従来型の素材と比較して、構造的完全性を維持するため通常は材料厚の増加が必要となるためです。こうしたエンジニアリング上の課題があるにもかかわらず、特に重量削減が重要な要素となる用途において、合金開発や製造プロセスにおける革新が続いています。

材料タイプ別残りのセグメント

ステンレス鋼とチタニウムのセグメントが、自動車用シリンダーライナー市場の材料タイプ全体を構成しております。ステンレス鋼製シリンダーライナーは優れた耐食性と耐久性を備えており、過酷な使用環境や要求の厳しい作動条件下での重負荷用途に適しております。ステンレス鋼はアルミニウムに比べて優れた強度を提供しますが、その高い密度と熱膨張特性は設計用途において慎重な検討を必要とします。チタンセグメントは市場シェアこそ小さいものの、その高コストを正当化する極限の性能が要求される特殊用途に活用されています。チタンの卓越した強度重量比と耐食性は、特にモータースポーツや航空宇宙分野における高性能・特殊用途において価値を発揮します。

セグメント分析:燃料タイプ別

自動車用シリンダーライナー市場におけるディーゼルセグメント

ディーゼルセグメントは自動車用シリンダーライナー市場において引き続き支配的であり、2024年には約58%の市場シェアを占めています。この重要な市場ポジションは、主に商用車、大型トラック、建設機械におけるディーゼルエンジンの広範な使用に起因しています。このセグメントの優位性は、ディーゼルエンジンが重負荷用途において優れた燃料効率と耐久性を発揮することにより、さらに強化されています。新興経済国におけるインフラ開発および製造業の成長が、ディーゼル駆動商用車への需要を持続させています。さらに、排出ガス削減と性能向上に焦点を当てたディーゼルエンジン製造技術の進歩が、このセグメントの市場リーダーシップ維持に寄与しています。ディーゼルエンジン向けに最適化された先進的なエンジンシリンダーライナー材料および製造プロセスの開発も、同セグメントの大きな市場存在感に貢献しています。

自動車用シリンダーライナー市場におけるガソリンセグメント

ガソリンセグメントは自動車用シリンダーライナー市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年にかけて約9%のCAGRで成長すると予測されています。この加速的な成長は主に、新興経済国における乗用車需要の増加と、ガソリンエンジンの効率性における継続的な技術的改善に起因しています。さらに、直噴技術やターボチャージャーなど、高性能シリンダーライナーを必要とする先進的なガソリンエンジン技術の開発が、このセグメントの成長を支えています。メーカー各社は、現代のガソリンエンジンが要求する高温・高圧に耐えられる専用エンジンシリンダーライナーの開発に注力しています。また、主にガソリンエンジンを採用するハイブリッドパワートレインへの移行傾向も、このセグメントの急速な成長に寄与しています。さらに、ガソリンエンジン用途に特化した材料およびコーティング技術における継続的な研究開発が、このセグメントの拡大をさらに促進すると予想されます。

セグメント分析:接触方式別

自動車用シリンダーライナー市場におけるドライシリンダーライナーセグメント

ドライシリンダーライナーセグメントは自動車用シリンダーライナー市場を支配しており、2024年には約82%の市場シェアを占めています。ドライライナー(別名「鋳込みブッシング」)は、鋳込み時にシリンダーブロックに直接成形され、取り外し可能なウェットシリンダーライナーとは異なり、鋳造工程で恒久的に固定されます。これらのライナーは通常、鋳鉄またはアルミニウム製で、薄型・軽量でありながら高圧・高摩耗に耐える設計となっています。このセグメントの主導的地位は、耐久性の向上、軽量化の利点、エンジン剛性の増加、ウェットシリンダーライナーと比較した容易な取り付けなど、いくつかの利点によって支えられています。ドライシリンダーライナーは、軽量化と耐久性が重要な要素となる高性能エンジンやレーシング用途で特に好まれています。鋳造時に非常に厳しい公差で機械加工できる特性により、ピストンとベアリング間の一貫したクリアランスを確保し、最適なエンジン性能を実現できることから、このセグメントは強い成長の勢いを示しています。

自動車用シリンダーライナー市場におけるウェットシリンダーライナーセグメント

ウェットシリンダーライナーセグメントは、優れた冷却性能が特に重要な用途において、自動車用シリンダーライナー市場で依然として重要な存在感を維持しております。エンジン冷却液に囲まれたこれらのライナーは、放熱性と熱管理において明確な利点を提供します。このセグメントの成長は、放熱能力の向上、過熱や摩耗リスク低減によるエンジン寿命の延長、冷却液を利用した騒音低減、シール性能の向上といった複数の主要な利点によって推進されています。特に、熱管理がエンジンの長寿命化に不可欠な重負荷用途において、湿式シリンダーライナーは高く評価されています。効率的な熱管理が最適なエンジン性能に不可欠な商用車や高性能用途において、このセグメントの採用が増加しています。メーカー各社は、冷却効率と耐久性の向上を目的とした材料・設計の改良に注力し、湿式シリンダーライナー技術の革新を継続的に推進しております。

セグメント分析:車種別

自動車用シリンダーライナー市場におけるオンロード車両セグメント

オンロード車両セグメントは自動車用シリンダーライナー市場を牽引し、2024年には総市場シェアの約82%を占めております。この大きな市場存在感は、主に主要自動車製造地域における乗用車、小型商用車、中型・大型商用車の生産・販売増加によって牽引されています。さらに、厳しい排出ガス規制や燃費効率要件が、オンロード車両向けシリンダーライナーの材料・設計における継続的な技術進歩を促し、このセグメントの優位性をさらに強化しています。主要自動車メーカーは、高い燃焼圧力に耐えつつ最適なエンジン性能を維持できる先進的なエンジンシリンダーライナーの開発に注力しています。また、新興経済国、特にアジア太平洋地域における商用車需要の増加もセグメント成長を支えており、同地域ではインフラ開発と電子商取引の拡大が輸送車両の需要を牽引しています。

自動車用シリンダーライナー市場におけるオフロード車両セグメント

オフロード車両セグメントは、自動車用シリンダーライナー市場において最も急速に成長するセグメントとして台頭しており、2024年から2029年の予測期間中に約9%の成長が見込まれています。この著しい成長は、発展途上国における農業機械、建設機械、鉱業車両への需要増加に起因しています。このセグメントでは、過酷な環境や厳しい条件下での運用が求められるオフロード用途の特定要件を満たすため、シリンダーライナー製造において大幅な技術革新が進んでいます。さらに、世界的な農業機械化推進やインフラ開発プロジェクトを後押しする政府施策が成長を加速させております。メーカー各社は、オフロード用途に典型的な高負荷条件に耐え得る専用シリンダーライナーの開発に向け研究開発投資を拡大するとともに、耐久性の向上とメンテナンス要件の低減にも注力しております。また、オフロード車両向けシリンダーライナーの性能と寿命を向上させる先進材料やコーティング技術の採用拡大も、本セグメントの成長に寄与しております。

セグメント分析:エンジン容量別

自動車用シリンダーライナー市場における1500cc超セグメント

1500cc超セグメントは自動車用シリンダーライナー市場を牽引し続け、2024年には約62%の市場シェアを占めております。このセグメントは主に中型車、大型車、高級車、SUV、ピックアップトラック向けに、鋳鉄またはアルミニウム合金製の高性能で頑丈なシリンダーライナーを必要とします。鋳鉄は優れた耐熱性と耐久性を提供するため、大型エンジンに最適です。一方、アルミニウム合金は軽量化の利点から採用され、燃費効率の向上と車両全体の重量削減に貢献します。このセグメントの優位性は、商用車や高級車における高出力エンジンへの需要増加によってさらに強化されています。特に、インフラ整備と可処分所得の増加により大排気量車への需要が高まっている発展途上市場において顕著です。

自動車用シリンダーライナー市場における1000-1500 CCセグメント

1000-1500 CCセグメントは、自動車用シリンダーライナー市場において最も急速に成長しているセグメントとして台頭しており、2024年から2029年にかけて約7.5%の成長が見込まれています。この成長は主に、性能と効率性の最適なバランスを実現していることに起因しており、小規模な家族向けの日常的な通勤から長距離移動まで、幅広い用途に対応可能な選択肢となっています。耐熱性、耐久性、耐摩耗性に優れるため、メーカーは1000-1500 CCエンジン搭載車において、エンジンの長寿命化と効率的な燃焼を確保するため、鋼鉄製および鋳鉄製のシリンダーライナーを頻繁に採用しております。このセグメントの成長は、アジア太平洋地域をはじめとする発展途上地域で特に顕著であり、続いてラテンアメリカ、アフリカ地域で拡大しております。新興市場における顧客の価格重視志向と、こうした車両への継続的な需要が採用を促進しております。

エンジン排気量市場におけるその他のセグメント

1000cc未満セグメントは、主にコンパクト乗用車やサブコンパクトハッチバック向けに供給される自動車用シリンダーライナー市場において重要な部分を占めております。このセグメントは、燃費効率と手頃な価格が主要な関心事となる都市部市場において特に重要であります。このセグメントのメーカーは、耐久性、耐熱性、小型エンジンにおける公差維持能力から、鋳鉄製シリンダーライナーを好んで採用します。都市部の人口密度が高く、小型エンジン容量を推奨する政府規制がある国々において、このセグメントは特に重要です。燃費効率への関心の高まりと都市化の進展は、これらの小型エンジン向けシリンダーライナー技術の革新を継続的に推進しています。

自動車用シリンダーライナー市場の地域別セグメント分析

北米における自動車用シリンダーライナー市場

北米は主要自動車メーカーの立地と活発なアフターマーケットセクターに支えられ、自動車エンジン部品の重要な市場を形成しています。同地域の市場は商用車への高い需要と、燃費効率に優れたエンジンへの注目の高まりが特徴です。米国とカナダが市場成長の主要な牽引役であり、両国とも先進的なエンジンシリンダーライナー技術の採用が活発です。主要メーカーの立地と研究開発活動への継続的な投資が、同地域の市場地位をさらに強化しています。

米国における自動車用シリンダーライナー市場

米国は北米自動車エンジン部品市場を主導しており、2024年には地域市場シェアの約45%を占めています。同国市場は、ゼネラルモーターズ、FCA、パッカーといった主要自動車メーカーの存在によって牽引されています。同国では年間1,000万台以上の車両が製造されており、エンジンの開発・製造をリードする主要エンジンメーカーが拠点を置いています。特に低燃費エンジンの開発における技術進歩への強い注力が、高品質なエンジンシリンダーライナーの需要を継続的に牽引しています。エンジン製造施設への最近の投資とハイブリッドパワートレインへの移行傾向の高まりが、市場の地位をさらに強化しています。

カナダの自動車用シリンダーライナー市場

カナダは北米で最も成長が著しい市場として台頭しており、2024年から2029年にかけて約7%の成長率が予測されています。同国の自動車産業は、燃費効率の向上と排出ガス削減のため、軽量構造への取り組みを強化しています。カナダは、ステランティス、GM、フォード、ホンダ、トヨタなどの大手 OEM メーカーが事業を展開し、世界トップ 12 の軽自動車生産国としての地位を確立しています。リナマー、マグナ、マーティンレアなどの国内 Tier 1 企業の存在も、市場の成長をさらに支えています。先進的な製造能力の開発に戦略的に注力していること、そして強力な自動車サプライチェーンのエコシステムが、市場の拡大を牽引し続けています。

ヨーロッパの自動車用シリンダーライナー市場

ヨーロッパは、その先進的な自動車製造能力と厳しい排出ガス規制に支えられ、世界のエンジンブロック部品市場において強固な地位を維持しています。この地域の市場は、エンジン製造における高い技術採用率と継続的なイノベーションが特徴です。ドイツ、英国、フランス、スペインなどの国々が市場の成長に大きく貢献しており、それぞれが地域のエコシステムに独自の強みをもたらしています。高級自動車メーカーの存在と、高性能エンジンへの注力が、市場の成長を推進し続けています。

ドイツにおける自動車用シリンダーライナー市場

ドイツは欧州市場をリードし、2024年には地域シェアの約18%を占めています。同国の自動車産業は欧州自動車産業の基盤として、ハイテク自動車エンジンブロック製品の生産と革新において最大規模の国の一つとして発展してきました。高級自動車メーカーの存在と先進的なエンジン技術開発への注力が、市場成長を継続的に牽引しています。同国の研究開発への強い注力と、強固な自動車サプライチェーンが相まって、地域市場のリーダーとしての地位を維持しています。

スペインにおける自動車用シリンダーライナー市場

スペインはヨーロッパで最も成長が速い市場と位置付けられており、2024年から2029年にかけて約7%の成長率が予想されています。同国はヨーロッパ、ラテンアメリカ、北アフリカ、中東市場への玄関口として機能し、重要な物流拠点となっています。スペインには9つの多国籍メーカーと17の製造工場が国内に立地し、製造車両の約80%が世界100カ国以上に輸出されています。同国の戦略的な立地と拡大する自動車製造能力は、エンジンシリンダーライナー市場への投資を引き続き誘致しています。

アジア太平洋地域の自動車用シリンダーライナー市場

アジア太平洋地域は、主要な自動車製造拠点の存在と急成長する経済を背景に、自動車エンジン部品における最大の地域市場を形成しています。同地域の市場は、高い生産量、競争力のある価格設定、技術導入の増加が特徴です。中国、インド、日本、韓国などの国々が市場成長の主要な貢献者であり、各国が地域エコシステムに独自の強みをもたらしています。同地域の堅調な自動車製造インフラと商用車需要の拡大が、市場拡大を継続的に牽引しております。

中国における自動車用シリンダーライナー市場

中国はアジア太平洋地域最大の市場としての地位を維持しております。自動車産業の生産高とエンジン生産において圧倒的な優位性を保持し、主要OEMメーカー、自動車部品サプライヤー、エンジンメーカーが集積する同地域は、世界中に安定した供給網を構築しております。同国が先進的な製造能力の開発に注力していること、そして強力な自動車サプライチェーン・エコシステムが市場成長を牽引し続けています。

インドにおける自動車用シリンダーライナー市場

インドはアジア太平洋地域で最も急速に成長している市場として台頭しています。同国は自動車および自動車部品分野で重要な専門知識を培い、市場成長を推進しています。自動車セクターは多額の外国直接投資を受け、政府は自動車セクターの規模を倍増させることを期待しています。国内生産への注力強化と商用車需要の増加が、市場拡大を継続的に牽引しております。

ラテンアメリカにおける自動車用シリンダーライナー市場

ラテンアメリカは自動車エンジン部品の成長市場であり、ブラジルが最大の市場として台頭し、アルゼンチンが最も高い成長可能性を示しております。同地域の市場は、自動車生産の増加、アフターマーケット需要の拡大、自動車製造への投資増加によって牽引されております。メキシコ、ブラジル、アルゼンチンでは、政府の施策と増加する外国投資に支えられ、自動車産業において著しい発展が見られます。同地域における自動車製造能力の開発への注力と商用車需要の拡大が、市場成長を継続的に牽引しています。

中東・アフリカ地域の自動車用シリンダーライナー市場

中東・アフリカ地域はエンジン用シリンダーライナー市場において成長の可能性を示しており、サウジアラビアが最大の市場として台頭し、アラブ首長国連邦が最も高い成長可能性を示しています。同地域の市場は、自動車販売台数の増加、アフターマーケット需要の拡大、自動車インフラへの投資増加が特徴です。主要自動車販売業者の存在と、貿易拠点としての戦略的立地が市場成長を牽引し続けています。自動車産業の発展への注力と商用車需要の増加が市場拡大を支えています。

自動車用シリンダーライナー産業概要

自動車用シリンダーライナー市場における主要企業

自動車用シリンダーライナー市場では、マーレ社、テネコ社、ZYNPインターナショナル、TPR株式会社、日本ピストンリング株式会社といった有力企業が、継続的な技術革新と戦略的拡大を通じて産業をリードしております。これらの企業は、自動車エンジン部品の最適化に向けた研究開発に注力すると同時に、ハイブリッド車や代替駆動システム向けのソリューション開発にも力を入れております。産業では、生産能力の強化と変化する顧客ニーズへの対応を目的とした、先進的な製造設備への投資や技術アップグレードが継続的に行われております。各社は戦略的提携、流通網の拡大、主要自動車生産地域における現地生産拠点の構築を通じてグローバルな存在感を強化しています。市場リーダー企業は、厳格化する環境規制や変化する顧客嗜好に対応するため、持続可能な製造手法の推進とエコフレンドリーな製品開発にも注力しています。

地域強者が支配する統合市場

自動車用シリンダーライナー市場は、確立されたグローバルメーカーが主要な市場シェアを掌握する一方で、地域専門企業が各地域で強固な地位を維持する統合構造を示しています。主要複合企業は、広範な研究開発能力、確立された顧客関係、統合されたサプライチェーンを活用し、特にプレミアムセグメントやOEM供給分野において市場支配力を維持しています。アポロ・ファンドによるテネコ買収やフェデラル・モーグルとテネコの合併など、戦略的なM&Aが相次ぎ、規模の経済達成と地理的プレゼンス拡大に向けた統合傾向が示されています。

競争環境は、多角化産業グループと専門的なエンジンシリンダーライナーメーカーが共存する特徴を持ち、それぞれが市場に独自の強みをもたらしています。グローバル企業は幅広い製品ポートフォリオと広範な流通ネットワークの恩恵を受ける一方、地域専門メーカーは深い現地市場理解と特定顧客層向けのカスタマイズソリューションで優位性を発揮します。産業ではメーカーと自動車OEM間の継続的な連携が進み、イノベーションと長期供給関係の構築が促進される一方で、特にアジア太平洋地域において新興市場プレイヤーからの競争激化も経験しています。

革新性と適応性が将来の成功を牽引

自動車用シリンダーライナー市場における成功は、コスト競争力と業務効率を維持しつつ革新を遂げるメーカーの能力にますます依存しています。企業は先進的な製造技術への投資、新興車両セグメント向け専門製品の開発、多様な顧客要求に対応する柔軟な生産能力の維持が求められます。市場は製品性能・耐久性・環境適合性の継続的改善を要求しており、研究開発能力が長期的な成功の鍵となります。メーカーは、OEMおよびアフターマーケット顧客との強固な関係を構築するとともに、包括的なサービス提供体制を整備し、市場での差別化を図る必要があります。

将来の市場リーダーシップには、ハイブリッド車や電気自動車への産業移行に適応しつつ、グローバルな事業展開と現地市場のニーズへの迅速な対応を効果的に両立させることが求められます。成功を収める企業は、強力な品質管理システムの維持、コスト効率化のためのサプライチェーン最適化、進化するエンジンシリンダーライナー技術に対する革新的ソリューションの開発が求められます。特に排出ガス規制や環境基準に関する規制変更への対応能力は、今後ますます重要性を増すでしょう。企業はまた、成熟市場と新興市場の両方で競争優位性を維持するため、持続可能な製造手法の開発と強力な技術サポートネットワークの構築に注力する必要があります。自動車エンジン部品をこれらの戦略に統合することが、競争優位性を維持する上で極めて重要となります。

自動車用シリンダーライナー市場ニュース

- 2022年9月:Mahle GmbH(マレ)は、ドイツ・ハノーバーで開催されたIAA Transportationイベントにおいて、商用車向けCO2ニュートラルパワートレイン技術を発表しました。この発表には、ピストン、ピストンリング、コンロッド、ピン、シリンダーライナー、およびクランクケースの洗浄用に設計された高圧インパクターで構成される、新しいパワーセルユニットの紹介が含まれていました。

- 2022年2月:カミンズ社は、多様な低炭素燃料オプションを網羅する、同社の主力パワートレインプラットフォームの拡張を発表しました。この拡張プラットフォームには、エンジンブロックやその他の主要部品に共通アーキテクチャが採用され、燃費向上を目的としたカスタマイズされたソリューションが実現されます。

- 2022年2月:テネコ社は、ペガサス・ホールディングスIII LLCの完全子会社であるペガサス・マージャー社との合併計画を発表しました。この合併は、シリンダーライナー、ピストン、ピストンリング、その他様々な製品の製造を専門とする Federal-Mogul India 社の Tenneco Inc. の所有権比率を高めることを目的としたものです。Pegasus Merger Co. と Tenneco Inc. の合併後、Pegasus Holdings は Federal-Mogul India 社の 74.98% の株式を保有すると発表しました。

自動車用シリンダーライナー市場レポート – 目次

1. はじめに

1.1 研究の前提条件

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場推進要因

4.1.1 商用車の販売増加

4.1.2 その他

4.2 市場の制約要因

4.2.1 電気自動車の急速な普及

4.2.2 その他

4.3 産業の魅力度 – ポーターの5つの力分析

4.3.1 新規参入の脅威

4.3.2 購入者/消費者の交渉力

4.3.3 供給者の交渉力

4.3.4 代替製品の脅威

4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模 – 価値ベース – 米ドル)

5.1 材質種類

5.1.1 鋳鉄

5.1.2 ステンレス鋼

5.1.3 アルミニウム

5.1.4 チタン

5.2 燃料種類

5.2.1 ガソリン

5.2.2 ディーゼル

5.3 接触方式別

5.3.1 湿式シリンダーライナー

5.3.2 乾式シリンダーライナー

5.4 車両の種類別

5.4.1 乗用車

5.4.2 軽商用車

5.4.3 中型・大型商用車

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 インド

5.5.3.2 中国

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 その他のアジア太平洋諸国

5.5.4 ラテンアメリカ

5.5.4.1 メキシコ

5.5.4.2 ブラジル

5.5.4.3 アルゼンチン

5.5.4.4 ラテンアメリカその他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 ベンダー別市場シェア

6.2 企業概要*

6.2.1 Mahle GmbH

6.2.2 Tenneco Inc.

6.2.3 GKN Zhongyuan Cylinder Liner Company Limited

6.2.4 Melling Cylinder Sleeves

6.2.5 TPR Co. Ltd

6.2.6 Westwood Cylinder Liners Ltd

6.2.7 Darton International Inc.

6.2.8 ZYNP International Corporation

6.2.9 Laystall Engineering Co. Ltd

6.2.10 India Pistons Ltd

6.2.11 Nippon Piston Ring Co. Ltd

6.2.12 Motordetal

6.2.13 Kusalava International

6.2.14 Cooper Corp.

6.2.15 Yoosung Enterprise Co. Ltd

6.2.16 Yangzhou Wutingqiao Cylinder Liner Co. Ltd

6.2.17 Chengdu Galaxy Power Co. Ltd

7. 市場機会と将来の動向

7.1 ハイブリッドライナーの採用増加

*** 本調査レポートに関するお問い合わせ ***