自動車サイバーセキュリティのグローバル市場予測(2025年-2032年):ハードウェア、ソフトウェア、サービス

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Cybersecurity Market by Component(Hardware, Software, Services), by Application(Telematics, Infotainment Systems, Powertrain Systems, ADAS & Safety Systems, Body Control Systems), by Vehicle Type(Fuel-based Vehicles, Electric Vehicles) , and Regional Analysis

自動車サイバーセキュリティの市場シェアと傾向分析

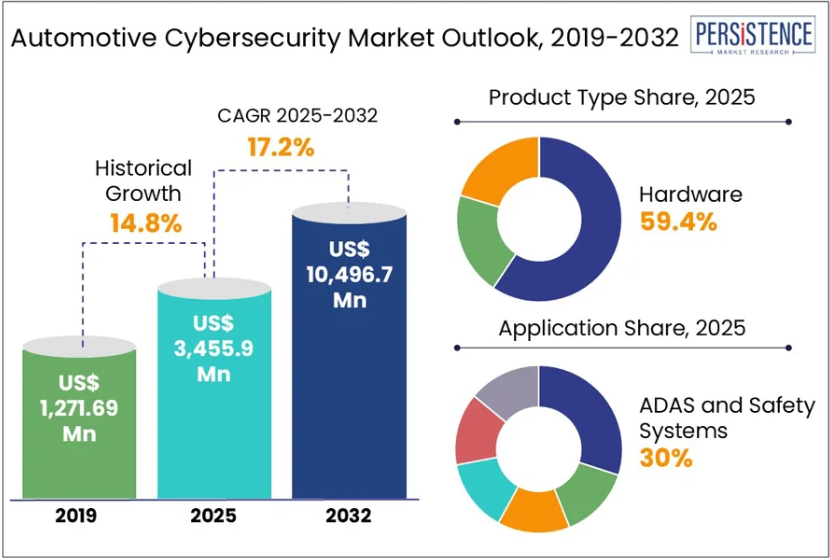

世界の自動車サイバーセキュリティ市場規模は、2025年の34億5,590万米ドルから、2032年には104億9,670万米ドルへと3倍に成長し、CAGRは17.2%という驚異的な伸びを示すと予想されています。Persistence Market Research は、自動車安全に関する政府規制の強化と技術の進歩が、この業界の成長を推進すると予測しています。自動車メーカーが自動ブレーキ、車線逸脱警告、V2X(Vehicle-to-Everything)通信などの機能を統合するにつれて、高度なサイバーセキュリティソリューションの需要が高まり、安全なコネクテッドカーシステムおよびソフトウェアへの投資が拡大しています。

業界の主なハイライト:

- ハードウェアサイバーセキュリティソリューションは、主に ECU に組み込まれた ハードウェアセキュリティモジュール (HSM) を牽引して、2025 年には 59.4% の市場シェアを占めるでしょう。

- ADAS および安全システムは、サイバー攻撃に対して脆弱な重要な安全機能を備えているため、30% 以上の市場シェアを占める最大のアプリケーションセグメントを形成しています。

- 複雑な自動車サプライチェーンと階層間で一貫性のないサイバーセキュリティ基準は、脆弱性を生じさせ、効果的なエンドツーエンドのセキュリティ実施を妨げています。

- ソフトウェア定義車両(SDV)への移行は、ライフサイクルセキュリティとセキュアなオーバーザエア(OTA)ソフトウェア管理を通じて、サイバーセキュリティベンダーに新たな機会を提供しています。

- EV製造におけるデジタルトランスフォーメーションは新たな攻撃対象領域を導入し、オペレーションと情報技術の両層におけるサイバーセキュリティ需要を促進しています。

- ゼロトラストアーキテクチャ(ZTA)の採用が拡大し、接続型・自律型車両エコシステムにおける厳格なアクセス制御と継続的な検証を実現しています。

- Option 3 による Onclave Networks の買収などの戦略的買収により、自動車業界のニーズに合わせたゼロトラストサイバーセキュリティソリューションが強化されています。

- BlackBerry の QNX OS for Safety には、認定された整合性チェックファイルシステムが含まれ、ISO 26262 規格に準拠した、実行時の安全性が重要なシステムの検証機能が強化されています。

- サプライチェーンの脆弱性は依然として大きな制約要因となっています。下位サプライヤーがコンプライアンスを遵守していない場合、リアルタイムの脅威対応やセキュリティ管理が複雑になるからです。

市場動向

推進要因 – UNECE WP.29やISO/SAE 21434などの規制自動車サイバーセキュリティの需要が急増

国際的な規制は、自動車サイバーセキュリティ市場を形作る最も重要な推進要因のひとつです。UNECE WP.29 は、サイバーセキュリティ管理システム(CSMS)とソフトウェア更新管理システム(SUMS)に焦点を当てた規制 R155 および R156 を義務付けています。これらは現在、EU における車両型式認証の必須要件となっており、世界市場に影響を与えています。

ISO/SAE 21434 規格は、車両の開発および運用におけるサイバーセキュリティリスクの管理に関する技術要件を定義することで、R155 をサポートしています。

- 例えば、BMW、メルセデス・ベンツ、トヨタなどのメーカーは、これらの規格に準拠するために多額の投資を行っています。これは、規格に準拠していない場合、規制市場での販売制限につながる可能性があるためです。R155 は、リスク評価、脆弱性管理、および販売後の脅威対応メカニズムを義務付けています。R156 は、安全な Over-the-Air (OTA) アップデートを強調しています。

- 主要なソフトウェアサプライヤーである BlackBerry QNX は、2024 年に、同社の QNX OS が ISO 21434 および ISO 26262 規格に完全に準拠していることを発表し、業界での適応をアピールしました。これらの義務化により、OEM はソフトウェアの開発および検証の慣行を再構築せざるを得なくなり、サイバーセキュリティツール、コンサルティング、およびテストの需要が高まっています。

自動車の自動化およびコネクテッド化が進む中、こうした規制は、世界規模での自動車の安全性と消費者の信頼を確保する上で極めて重要となるでしょう。

制約 – サプライチェーンの複雑さと脆弱性

自動車のサプライチェーンは複雑で、数多くのグローバル企業、ソフトウェアベンダー、ハードウェアプロバイダー、サードパーティの物流業者が関わっています。この相互接続性により、サイバー脅威の侵入ポイントが多くなり、メーカーが一貫した安全なサイバーセキュリティ境界を維持することが困難になっています。

顕著な例として、2024年にグローバルな複数の車両プラットフォームに影響を与えたサイバー攻撃があります。これは、ティア1ソフトウェアサプライヤーのインフラストラクチャの侵害が原因で発生し、車両の納期遅延や顧客データの漏洩を含む重大なオペレーション障害を引き起こしました。ステランティスやヒュンダイなどのOEMは自社のネットワークを強化していましたが、サプライヤーのシステムにおける脆弱性が間接的なリスクを露呈させました。

この複雑さは、サプライチェーン全体におけるサイバーセキュリティプロトコルの標準化が進んでいないことでさらに悪化しています。OEM は R155 への準拠を義務付けている場合でも、下位サプライヤーが対応準備が整っていない場合、脆弱な部分が生じてしまいます。さらに、複数の地域やベンダーにまたがる継続的なモニタリングやコンプライアンス監査は、物流面でも財務面でも困難な課題です。

この断片化したエコシステムは、リアルタイムのインシデント対応を妨げ、車両ライフサイクル全体のエンドツーエンドの可視性を維持することを困難にしています。より大きな協力、標準化されたプロトコル、共有脅威インテリジェンスプラットフォームが欠如する場合、このシステム的な弱点は、サイバーセキュリティの進展における重大な制約要因として継続します。

機会 – ソフトウェア定義車両(SDV)の台頭

自動車業界は、車両の機能や性能がハードウェアではなくソフトウェアによって駆動されるソフトウェア定義車両(SDV)への移行を進めています。この移行は、サイバーセキュリティベンダーと組み込みソフトウェアプロバイダーにとって、堅牢な防御を基盤から組み込むための広範な機会を生み出します。

2024年、ブラックベリーはPOSIX準拠でISO 26262 ASIL B認証を取得したシステム「QNX® Filesystem for Safety(QFS)」を発表しました。このシステムはリアルタイムでデータ整合性を検証し、ブレーキやステアリングなどの安全機能に影響を与える可能性のあるファイルの破損を防止します。

SDVは、更新、診断、機能向上ために常時接続が必要です。メルセデス・ベンツやゼネラル・モーターズなどのOEMは、OTA更新、アプリエコシステム、セキュリティパッチを管理するための専用ソフトウェア部門を設立しています。この変革は、車両のライフサイクル全体で安全で追跡可能なソフトウェア更新を義務付けるR156と一致しています。

スタートアップ企業やサイバーセキュリティ企業は、侵入検知システム (IDS)、サイバーリスクモデリング用のデジタルツインシミュレーション、セキュアブート技術などを提供することで、このトレンドを活かせようとしています。自動車が「車輪付きのコンピュータ」のような存在になるにつれて、SDV の動きは、機能安全とデータプライバシーの両方を確保できる、ライフサイクルに焦点を当てた予防的なサイバーセキュリティソリューションの市場を拡大しています。

EVおよびスマートマニュファクチャリングにおけるデジタルトランスフォーメーション

電気自動車(EV)の採用が加速する中、メーカーは需要に対応するため、生産ラインのデジタル化やスマートマニュファクチャリングの導入を進めています。この変革は、運用技術(OT)と情報技術(IT)の層全体にサイバーセキュリティを導入する貴重な機会となっています。

Rockwell Automation などの企業は、包括的な産業用サイバーセキュリティソリューションを提供しています。これには、脆弱性評価、ネットワークのセグメンテーション、ファイアウォールで保護されたマイクロペリメター、安全なリモートアクセスなどが含まれます。

2024 年の事例では、Rockwell の Connected Enterprise® アプローチを採用したあるグローバル EV メーカーは、データ統合の改善とリアルタイムの脅威検出により、安全に関するダウンタイムを 70% 削減しました。

EV は本質的にソフトウェアを多用するため、安全な充電インフラ、バッテリー管理システム、クラウド分析が必要となります。このような環境では、IT と OT の融合により、新たな攻撃ベクトルが生まれます。サイバーセキュリティプロバイダーは、スマートファクトリーエコシステムに合わせた 24 時間 365 日の脅威モニタリング、インベントリアセスメント、インシデント対応機能で対応しています。

この変化により、産業用サイバーセキュリティの人材、スケーラブルなプラットフォーム、マネージドセキュリティサービスの需要が高まっています。e-モビリティとインダストリー 4.0 への移行は、工場ネットワークと、そこで生産されるデジタル統合型 EV の両方を保護できるベンダーに、長期的なビジネスチャンスをもたらします。

自動車サイバーセキュリティ市場の洞察とトレンド

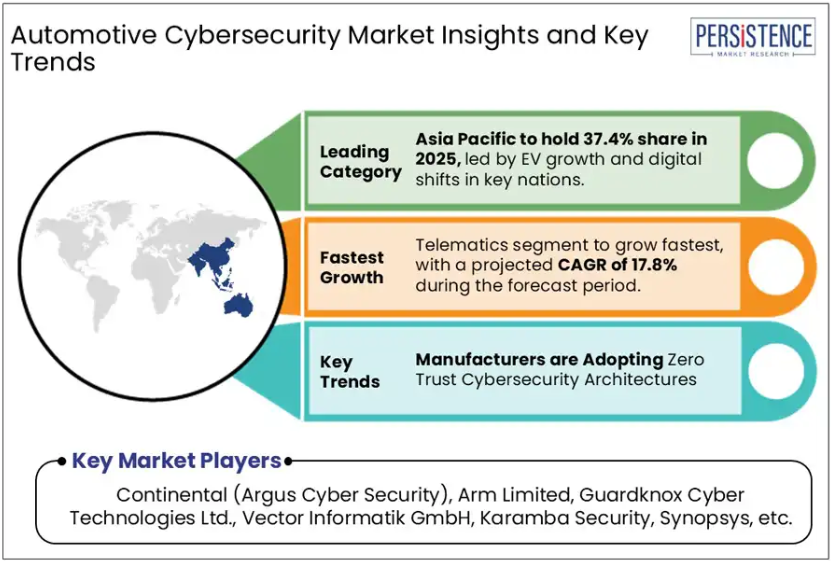

メーカーはゼロトラストサイバーセキュリティアーキテクチャを採用

-

- 自動車業界が従来の境界ベースのセキュリティの限界を認識する中、ゼロトラストアーキテクチャ(ZTA)が勢いを増しています。ZTA は、場所に関係なく、ユーザー、デバイス、システムをデフォルトで信頼してはならないという、現代のコネクテッドカーや自動運転車にとって不可欠な哲学に基づいています。

- 2024年8月、Option 3 が Onclave Networks を買収したことで、この変化が明らかになりました。

Onclaveのサイバーセキュリティソリューションは、米国国防総省のフレームワークを参考に開発され、厳格なアクセス制御、マイクロセグメンテーション、アイデンティティベースの認証を導入しています。これらの措置は、攻撃対象領域の縮小、ネットワーク内の横方向の移動の軽減、セキュリティ監視の簡素化に貢献します。自動車のITシステム(サプライヤーや小売業者を含む)に対するランサムウェア攻撃の増加を受け、OEMは製造プロセスと車両プラットフォームの両方でZTAを採用する動きが加速しています。

- テレマティクスシステム、クラウド接続型インフォテインメント、V2X通信が脆弱な中、ZTAはアクセスを許可する前にすべてのコンポーネントを継続的に検証します。

- フォードやステランティスなどのOEMは、スマート製造環境内でゼロトラストを実験し、重要なインフラを保護しています。ZTAは、今後数年間で自動車開発のデフォルトのサイバーセキュリティアーキテクチャとなり、製品設計、サプライヤーのオンボーディング、顧客データプライバシープロトコルに影響を与えると予想されています。

カテゴリー別分析

コンポーネントの洞察

ハードウェアセグメントは、自動車システムのセキュリティ確保における基礎的な役割を主な要因として、2025年には59.4%という大きなシェアを占め、市場を支配すると予想されています。Persistence Market Research の分析によると、このセグメントは予測期間を通じて大幅な成長が見込まれています。

ハードウェアセグメントはさらに、ハードウェアセキュリティモジュール(HSM)、セキュア車両ネットワークゲートウェイ、トラステッドプラットフォームモジュール(TPM)、その他に分類されます。これらの中で、HSMは高いセキュリティと信頼性から最も広く採用されています。HSMは電子制御ユニット(ECU)に組み込まれた物理的なセキュリティコンポーネントで、高度な暗号化操作を通じて車両の通信と制御システムを保護するように設計されています。

各HSMは、独自のプロセッサ、セキュアメモリ、暗号化エンジンを内蔵しており、暗号鍵の保存、メッセージの暗号化・復号化、デジタル署名の検証など、独立してタスクを実行できます。これにより、内部および外部通信の認証とセキュリティが確保され、不正アクセスやデータ改ざんから保護されます。しかし、HSMはスケーラビリティと柔軟性に関する課題を抱えています。

HSMは各ECUに物理的に組み込む必要があり、特に多数の相互接続システムを有する車両では複雑さとコストが増加します。さらに、現代の車両がオーバーザエア(OTA)更新や進化するソフトウェアプラットフォームに依存するようになる中、HSMのようなハードウェアのみのソリューションは対応が困難になる可能性があります。これにより、動的な自動車ソフトウェア環境に適応しやすいソフトウェアベースまたはハイブリッドのサイバーセキュリティアーキテクチャへの関心が高まっています。

アプリケーションの洞察

アプリケーション市場では、テレマティクス、インフォテインメントシステム、パワートレインシステム、ADAS および安全システム、ボディコントロールシステム、その他に細分化されています。これらのセグメントのうち、Persistence Market Research は、ADAS および安全システムが、車両制御と乗客の安全において重要な役割を果たしているため、2025 年には 30% 以上のシェアを占め、自動車サイバーセキュリティ市場で圧倒的な地位を占めるだろうと予測しています。

ADAS および安全システムは、車両制御と乗客の安全において重要な役割を果たしているため、自動車サイバーセキュリティ市場で圧倒的な地位を占めています。アダプティブクルーズコントロール、車線維持アシスト、自動緊急ブレーキなどの機能は、サイバー脅威に対して脆弱なセンサー、レーダー、カメラ、ソフトウェアに依存しています。内部通信プロトコル(CAN、LIN、イーサネット)やV2Xなどの外部接続を保護することは、スプーフィングやジャミングなどの攻撃を防ぐために不可欠です。ADASのサイバーセキュリティには、センサーデータの保護、セキュアコーディングと更新によるソフトウェアの完全性確保、堅牢なアクセス制御の実施が含まれます。侵入検知システムとセキュアなオーバーザエア(OTA)更新は、保護をさらに強化します。

ADAS システムは、機密データを処理し、ブレーキ、ステアリング、加速に直接影響を与える可能性があるため、侵害は生命に関わるリスクをもたらす可能性があります。自動車の自動化が進む中、自動車メーカーは、規制要件を満たし、システムの信頼性を維持し、ユーザーの信頼を確保するために、ADAS のサイバーセキュリティを優先事項としており、これは自動車サイバーセキュリティ分野における主要なアプリケーションとなっています。

地域別洞察

アジア太平洋地域の自動車サイバーセキュリティ市場の動向

Persistence Market Research の分析によると、コネクテッドカーの生産台数が膨大であることから、アジア太平洋地域が自動車サイバーセキュリティ市場を牽引すると予想されています。アジア太平洋地域は 2025 年に 37.4% の市場シェアを占め、2032 年までに堅調な成長が見込まれています。この成長は、急速なデジタルトランスフォーメーションと EV の普及が成長をさらに加速させている中国、インド、日本、韓国などの主要企業によって推進されています。

中国は、包括的な規制の取り組みでこの地域をリードしています。2024年に、中国はグローバルな枠組みに準拠しつつ国内ニーズに最適化した「GB 44495-2024」というスマート車両向けサイバーセキュリティ基準を導入しました。2025年までに97件を超える規制が導入される見込みで、中国はOTA更新のセキュリティ確保、データ保護、国際基準の形成に焦点を当てています。米国による中国製車両部品の輸出制限といった地政学的課題にもかかわらず、EV生産と規制における優位性から、中国はグローバルな影響力を持つポジションを維持しています。

インドは、EV およびコネクテッドカー市場の拡大に伴い、サイバーセキュリティの取り組みを加速しています。ISO/SAE 21434 および WP.29 に準拠し、インドは「デジタル・インディア」などの政府プログラムを通じて、国内でのイノベーションとインフラのセキュリティを重視しています。テレマティクスの採用が拡大する中、データとインフラを保護するためには、強固なサイバーセキュリティ政策が不可欠となっています。

日本は先進的な自動車技術とグローバルな協力を基盤に、サイバーセキュリティを強化しています。日本の自動車メーカーは、UNECE R155とISO/SAE 21434の基準に従い、車両のライフサイクル全体にサイバーセキュリティを統合しています。リスク管理、サプライチェーンセキュリティ、インシデント対応への重点は、消費者信頼の維持とグローバル競争力の強化を可能にしています。これらのアジア太平洋地域のリーダーは、イノベーションと堅固な保護措置を両立させ、接続された未来に向けた地域の自動車サイバーセキュリティの枠組みを形作っています。

北米の自動車サイバーセキュリティ市場の動向

Persistence Market Research の推定によると、北米地域は世界の自動車サイバーセキュリティ市場で 2 位を占め、2025 年から 2032 年にかけて 17.4% の CAGR で成長すると予想されています。この地域は、厳格な規制、コネクテッドカーや EV の急速な普及、サイバー脅威の増加に後押しされ、27.1% の市場シェアを占めています。米国では、NHTSAの2023年ガイドラインや商務省の2024年提案規則(接続車両における特定の外国技術の使用禁止)など、規制強化が注目されています。カナダはISO/SAE 21434に準拠し、接続車両と自動運転車両向けのサイバーセキュリティフレームワークの開発を進めています。

技術進歩が成長過程を推進しており、Argus などの企業による AI ベースの脅威検出や NXP によるセキュアなマイクロコントローラが車両の安全性を高めています。フォードや GM などの自動車メーカーは、Trusted Platform Modules (TPM) を統合しており、テスラはセキュアな OTA アップデートで業界をリードしています。ハーマンなどの企業は、北米 OEM 向けにセキュアな OTA フレームワークを提供しています。

BlackBerry と Upstream Security の提携や GuardKnox の 7,500 万米ドルの資金調達など、戦略的な提携により、サイバーセキュリティのインフラが強化されています。2024 年だけで米国で 50 件以上のサイバー攻撃が発生すると予測されており、自動車セキュリティオペレーションセンター(vSOC)の導入が進んでいます。

テスラによる V2X セキュリティの取り組みやカナダのスマートシティの試験、パナソニックの VERZEUSE プラットフォームなどのクラウドベースのソリューションが、市場の成長をさらに後押ししています。この地域は、インフォテインメントのシェアが 35% を占め、ワイヤレスネットワークセキュリティでも優位性を発揮しており、堅牢なサイバーセキュリティソリューションに対する強い需要を反映しています。

競争環境

世界の自動車サイバーセキュリティ市場は、提携、イノベーション、戦略的買収によって、ダイナミックな競争環境にあります。主要企業は、サイバーセキュリティ技術をelaborate 発展させ、業界特有のニーズや地域ごとのニーズに対応するために、提携を進めています。ETAS Korea は Suresoft Tech と提携し、車載サイバーセキュリティのテストを強化しています。また、NXP Semiconductors は Moter Technologies と提携し、自動車用チップセットと機械学習ソフトウェアを統合しています。

BlackBerry は、認定された整合性チェックファイルシステムにより QNX OS for Safety をアップグレードし、安全性が重要なシステムのランタイム検証を強化しました。さらに、Option 3 のサイバーセキュリティプラットフォーム ENIGMA は、米国の防衛基準をモデルにした高度なゼロトラストアーキテクチャを統合した Onclave Networks を買収しました。これらの取り組みは、堅牢でスケーラブル、かつコンプライアンスに準拠したサイバーセキュリティソリューションに対する業界の注目度の高さを示しています。

業界の主な動向

2024年9月、BlackBerry Limited は、POSIX 準拠の ISO 26262 認定の整合性チェックファイルシステムを統合し、QNX® OS for Safety をさらに進化させました。この機能強化により、安全性が重要なシステムに追加の検証レイヤーが導入され、OEM および組み込みソフトウェアプロバイダにメリットがもたらされます。新たに導入されたQNX® Filesystem for Safety(QFS)は、ISO 26262 ASIL B認証を取得し、実行時にファイルシステムの整合性を積極的に検証します。これにより、開発者はファイルの破損を検出・緩和し、システム安全性を維持できます。

2024年8月、Option 3は、サイバーセキュリティプラットフォーム「ENIGMA」がOnclave Networksを買収したと発表しました。ENIGMAは、伝統的なアプローチが効果の限界に直面する中、急速に普及するサイバーセキュリティモデルであるゼロトラストアーキテクチャを重視しています。Onclaveは、米国国防総省のメソドロジーを基にしたゼロトラスト原則の堅牢な実装をもたらします。これらの実践は、セキュリティ侵害を大幅に削減し、攻撃対象領域とネットワークの複雑さを軽減し、運用コストを低減します。この買収により、ENIGMAは多様な運用環境においてデバイス、サービス、人員を保護する能力を強化します。

自動車サイバーセキュリティ市場をカバーする企業

- Williams-Sonoma Inc.

- Crystal Furnitech Pvt Ltd

- RH

- Inter IKEA Systems B.V.

- American Signature, Inc.

- Jasons Furniture Outlet

- La-Z-Boy Incorporated

- Oppein Home Group Inc.

- Raymour & Flanigan Furniture and Mattresses

- Ashley Global Retail, LLC

目次

- エグゼクティブサマリー

- 2024年および2032年の世界の自動車サイバーセキュリティ市場の概要

- 2024年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 業界動向および主な市場イベント

- 需要側および供給側分析

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- バリューチェーン分析

- マクロ経済要因

- 世界の GDP 見通し

- 地域別世界の繊維生産

- 地域別世界の布地需要

- 世界の編機販売の概要

予測要因 – 関連性および影響

新型コロナの影響評価

PESTLE 分析

ポーターの 5 要因分析

地政学的緊張:市場への影響

規制および技術動向

市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

価格動向分析、2019年~2032年

- 地域別価格分析

- セグメント別価格

- 価格に影響を与える要因

世界の自動車サイバーセキュリティ市場の展望:

- 主なハイライト

- 世界の自動車サイバーセキュリティ市場の展望:コンポーネント

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル) コンポーネント別分析、2019年~2023年

- 現在の市場規模(百万米ドル)の分析および予測、コンポーネント別、2024-2032 年

- ハードウェア

- ハードウェアセキュリティモジュール(HSM

- セキュア車両ネットワークゲートウェイ

- トラステッドプラットフォームモジュール(TPM

- その他

- ソフトウェア

- 組み込みファイアウォール

- 暗号化および暗号技術

- 生体認証および認証

- その他

- サービス

- プロフェッショナルサービス

- マネージドセキュリティサービス

- ハードウェア

- 市場の魅力度分析:コンポーネント

- 世界の自動車サイバーセキュリティ市場の展望:車両

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル) 車両別分析、2019年~2023年

- 現在の市場規模(百万米ドル) 車両別分析および予測、2024年~2032年

- 燃料自動車

- 乗用車

- 商用車

- 電気自動車

- 乗用車

- 商用車

- 燃料自動車

- 市場の魅力度分析:車両

- 世界の自動車サイバーセキュリティ市場の見通し:用途

- 概要/主な調査結果

- 過去の市場規模(百万米ドル) 用途別分析、2019年~2023年

- 現在の市場規模(百万米ドル) 用途別分析および予測、2024年~2032年

- テレマティクス

- インフォテインメントシステム

- パワートレインシステム

- ADAS および安全システム

- ボディコントロールシステム

- その他

- 市場の魅力度分析:用途別

世界の自動車サイバーセキュリティ市場の見通し:地域

- 主なハイライト

- 過去の市場規模(百万米ドル) 地域別分析、2019-2023

- 現在の市場規模(百万米ドル)分析および予測、地域別、2024-2032年

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

北米自動車サイバーセキュリティ市場の見通し:

- 主なハイライト

- 価格分析

- 北米市場規模(百万米ドル)分析および予測、国別、2024-2032 年

- 米国

- カナダ

- 北米市場規模(百万米ドル)分析および予測、コンポーネント別、2024-2032 年

- ハードウェア

- ハードウェアセキュリティモジュール(HSM

- セキュア車両ネットワークゲートウェイ

- トラステッドプラットフォームモジュール(TPM

- その他

- ソフトウェア

- 組み込みファイアウォール

- 暗号化および暗号技術

- 生体認証および認証

- その他

- サービス

- プロフェッショナルサービス

- マネージドセキュリティサービス

- ハードウェア

- 北米市場規模(百万米ドル)分析および予測、車両別、2024-2032

- 燃料ベースの車両

- 乗用車

- 商用車

- 電気自動車

- 乗用車

- 商用車

- 燃料ベースの車両

- 北米市場規模(百万米ドル)分析および予測、用途別、2024-2032

- テレマティクス

- インフォテインメントシステム

- パワートレインシステム

- ADAS および安全システム

- ボディコントロールシステム

- その他

ヨーロッパの自動車サイバーセキュリティ市場の見通し:

- 主なハイライト

- 価格分析

- ヨーロッパ市場規模(百万米ドル)分析および予測、国別、2024-2032 年

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- その他のヨーロッパ

- ヨーロッパ市場規模(百万米ドル)分析および予測、コンポーネント別、2024-2032 年

- ハードウェア

- ハードウェアセキュリティモジュール(HSM

- セキュア車両ネットワークゲートウェイ

- トラステッドプラットフォームモジュール(TPM

- その他

- ソフトウェア

- 組み込みファイアウォール

- 暗号化および暗号技術

- 生体認証および認証

- その他

- サービス

- プロフェッショナルサービス

- マネージドセキュリティサービス

- ハードウェア

- ヨーロッパ市場規模(百万米ドル)分析および予測、車両別、2024-2032

*** 本調査レポートに関するお問い合わせ ***