自動車用カメラの世界市場(2025-2030):乗用車、軽商用車、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用カメラ市場規模は2025年に89億5,000万米ドルと評価され、2030年までに143億8,000万米ドルに達すると予測されています。2025年から2030年にかけて年平均成長率(CAGR)9.95%で拡大する見込みです。規制要件の同時進行的な波、車両自動化の進展、CMOSセンサーコストの低下により、販売数量と平均販売価格(ASP)がともに上昇し、自動車用カメラ市場規模は二桁成長へ向かっています。

欧州連合(EU)、米国、中国における安全規制の強化により、自動緊急ブレーキ、インテリジェント速度アシスト、ドライバーモニタリングなどのカメラ搭載機能が義務化され、カメラは現代の車両設計において不可欠な中核技術となっています。自動車メーカーはまた、マルチカメラアレイをレベル2+自動運転への最も低コストな道筋と捉えており、これにより中価格帯モデル全体でのプラットフォーム導入が加速しています。同時に、サーマルおよび近赤外線技術が性能範囲を夜間や悪天候シナリオへと拡大し、プレミアムグレードへのアップグレード機会を開拓しています。

米国、EU、中国における安全カメラの義務化

安全規制の統合により、自動車メーカーはすべての新車プラットフォームにマルチカメラシステムを統合せざるを得なくなっています。欧州連合の一般安全規制II(GSR II)は2024年7月に発効し、車線維持支援、インテリジェント速度支援、緊急ブレーキ機能のための前方カメラの搭載を義務付けています。中国では2024年NCAP評価において運転者監視システムの精度が採点対象となり、実質的に赤外線車内カメラの導入が求められています。米国では2024年に最終決定されたNHTSA規則により、時速90マイル(約145km/h)までの歩行者検知機能付き自動緊急ブレーキが義務付けられ、暗所でも検知可能な熱感知センサーへの需要が明確に高まっています。このため自動車メーカーは、これら3つの規制を同時に満たすカメラ構成を模索しており、グローバルな設計サイクルが加速しています。拡張性のあるリファレンス設計を備えたサプライヤーが、量産プラットフォームからの新規見積依頼を獲得しています。規制の整合化により、安全カメラは差別化要素ではなく標準装備品へと変化しつつあり、自動車カメラ市場全体の出荷数量を押し上げています。[2]

ADASと自動運転の普及

レベル2以上の運転支援機能は、高級車から大衆向けCセグメント車へと移行しています。モビアイのSuperVisionプラットフォームは現在、フォルクスワーゲンのMQBモデルに搭載され、最大11台のカメラを用いて周囲の検知と高精細な道路参照を実現しています。ソニーは、2027年度までに各車両に組み込まれるカメラが現在の8台から12台に増加すると予測しています。センサー内蔵型AI機能により、リアルタイム視覚アルゴリズムをエッジシリコン上で実行可能となり、システムの遅延と配線複雑性を削減します。さらに高度な自動化がカメラ増設の費用対効果を高め、コストと利益の好循環を生み出します。結果としてカメラ単価の上昇と搭載台数の急増が相まって、2030年までの自動車カメラ市場年平均成長率(CAGR)を2.1ポイント押し上げる見込みです。

駐車支援/360度ビューの消費者需要

都市部の密集化により、狭い空間での操作を簡素化するパッケージの選択が加速しています。4台以上のカメラを統合するサラウンドビューシステムは、高級SUVから中級セダンへ普及範囲を拡大しており、サムスンエレクトロメカニクスは2025年までにこのサブセグメントで24%のシェア獲得を目指しています。耐候性ハウジングは雨や雪の中でも視認性を維持し、組み込みAIは超音波センサーが検知し損ねる障害物を動的に分類します。消費者は具体的な利便性を実感しており、これがサブスクリプション型アップグレードを支え、OEMメーカーが中級グレードのアップセルを促進する一助となっています。上海やソウルなどのアジア太平洋地域のメガシティでは需要が特に高く、同地域の自動車用カメラ市場の数量成長を加速させています。

ドライバー監視規制の進展

2024年7月より、EU域内の新乗用車全てにドライバーの疲労を警告する機能が義務付けられ、コックピット内に2台の赤外線カメラが設置されます。中国も2026年に同様の規制を導入予定です。米国での採用を見据え、ティア1サプライヤーはまぶたの開閉、頭部の姿勢、バイタルサインを監視する単一ボックス型ソリューションをリリースしています。自動車メーカーはこれらの機能を乗員感知エアバッグと組み合わせ、規制が遅れている市場でも採用率を高める統一された安全コンセプトを構築しています。

マルチカメラの部品原価

包括的なADASシステムには現在8~12台のカメラが必要ですが、解像度により単価は20~500米ドルと幅があります。コスト重視の車種では、カメラが車両材料費の最大3%を占め、利益率を圧迫する可能性があります。フォードが2025年に後方カメラのソフトウェア不具合で107万5千台をリコールした事例は、複雑化に伴う保証リスクを浮き彫りにしました。ティア1サプライヤーは統合型ビジョンECUやシングルケーブルアーキテクチャで対応していますが、短期的なコスト上昇圧力は自動車カメラ市場の年平均成長率(CAGR)を1.8ポイント押し下げています。

サイバーセキュリティとプライバシーリスク

カメラデータは車載システム、エッジ、クラウド領域を横断して移動するため、攻撃対象領域が拡大します。2025年初頭には、世界的な自動車メーカーを標的とした一連のランサムウェア攻撃が発生し、部品図面や顧客データが流出しました。米国による中国・ロシア製コネクテッドカー技術の禁止措置は、サプライチェーンの再編を余儀なくさせ、コンプライアンスコストの増加を招いています。ISO/SAE 21434は設計段階からのセキュリティを義務付け、追加のシリコン実装とソフトウェア検証ステップを要求します。EUのGDPR規則は車内カメラからの生体認証データ収集を制限し、高度な分析機能の制約要因となり得ます。これらの要因が相まって、市場成長率を1.2ポイント押し下げます。

セグメント分析

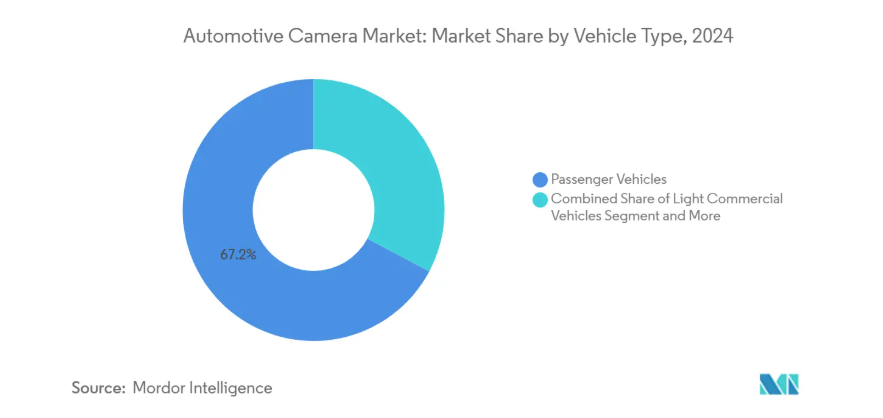

車両タイプ別:商用車フリートがカメラ導入を牽引

乗用車向け自動車カメラ市場規模は2024年に60億米ドル(世界収益の67.23%)に達しました。軽商用車は現在規模こそ小さいものの、2030年まで年平均成長率11.51%で拡大し、市場全体の成長を上回ります。フリート所有者は保険コスト削減、衝突防止、テレマティクスに基づくドライバー評価支援を目的にカメラ導入を進めています。ボルボ・トラック社によれば、カメラ監視システムが従来のミラーに取って代わった場合、2%の燃料節約効果が確認されています。このため、ROIを定量化できる物流企業からの調達が増加傾向にあります。

乗用車は、量産規模と安全装備への消費者の支払い意欲により主導権を維持しています。2025年には新軽自動車におけるADAS搭載率が90%を超え、安定した導入基盤が確保されました。大型トラック分野では、EUのGSR II死角検知規制など法規制の節目と連動してカメラ導入が進みます。ストーナーリッジ社のミラーアイシステム(フレイトライナー・カスカディア搭載)は8カメラによる冗長性を実証しており、将来的には一般SUVへの普及も期待されます。コスト削減モジュールと実証済みのフリート節約効果の相乗効果により、商用車セグメント全体で自動車カメラ市場は二桁成長を維持します。[3]

カメラタイプ別:センシングシステムが知能化で優位性を獲得

2024年においても、ビューイングカメラは売上高シェア57.33%を維持し、自動車カメラ市場シェアをバックカメラ、サラウンドカメラ、ミラー代替機能を中心に支えました。しかしながら、OEMメーカーが表示機能よりも知覚機能を優先する中、センシングユニットとステレオユニットは13.44%のCAGRで拡大を続けております。スバルの次世代アイサイトはオンセミのHyperlux AR0823ATセンサーを採用し、従来はLiDARに限定されていた車線中央維持精度を実現。深度認識ステレオシステムは日本で自動運転システム(ADS)レベル3の認証を取得し、普及を加速させています。センシングカメラが手頃な価格帯へ移行するにつれ、知覚サブセグメントにおける自動車カメラ市場規模は、従来型ビューイングカテゴリーとの差を縮めていくでしょう。

従来型視認システムも進化を続けており、高HDR性能や防汚コーティングにより道路の汚れの中でも鮮明な視認性を維持します。自動車メーカーは4台のカメラ間でフレーム単位の同期を必要とする鳥瞰型計算モザイクを統合しており、サプライヤーには低スキューイメージャーの提供が求められています。フォアサイト社のステレオアルゴリズムバンドルは0.05ルクス未満の環境下でも物体検出を実現し、センシングカメラをライダーに代わるコスト効率の高い選択肢として位置づけています。全体として、画像ベースの知覚技術の優位性と部品原価(BOM)の低下により、自動車カメラ市場の成長は知能化分野へと軸足を移しつつあります。

技術別:サーマルカメラがニッチ用途から台頭

デジタルCMOS技術は2024年に自動車カメラ市場シェアの45.52%を占めましたが、長波長赤外線(LWIR)カメラは14.89%の年平均成長率(CAGR)を記録し、全モダリティ中で最も急成長しました。サーマルセンサーは雨・霧・暗闇による視認性制限を回避します。マグナ社は120万台以上のサーマルユニットを出荷しており、特にユーロNCAP5つ星評価を目指すプレミアムブランド向けが中心です。44.5%のシェアを占める近赤外線(NIR)は、目に見えない照明で運転者の注意散漫を防止するドライバーモニタリングシステムの中核を担います。メタレンズ技術の進展により、サーマルと可視光チャネルを単一スタックに統合可能な薄型光学系の実現が期待されます。

サプライチェーンの変動が拡大を抑制しています。2023年8月以降のゲルマニウム価格38%上昇によりレンズコストが上昇。メーカーはカルコゲナイドガラスの検証やリサイクルループの拡大で対応しています。同時にCMOSベンダーはRGB-IRピクセルを統合し、レンズ点数と配線を削減。技術構成は流動的ですが、サーマルイメージングの夜間安全性向上が実証されているため、自動車カメラ市場におけるその軌道は確固たるものとなっています。

用途別:ドライバー監視システムが規制面で勢いを増す

ADASは2024年に導入実績の45.11%を占めましたが、ドライバー監視システム(DMS)は16.29%のCAGRで急成長し、急速に差を縮めています。EUの義務化により眠気警報が必須となり、DMSは法的最低基準へと変貌を遂げつつあります。現代モービスの車内監視システムは心拍数と呼吸を計測し、安全性をウェルネス評価へと拡大しています。駐車支援システムはAIベースの駐車スペース検知やスマートフォンバレーモードを追加し、収益の38%を占め続けています。オムニビジョンとフィリップスは乗員のバイタルサインを監視するセンサーを共同開発しており、健康志向のアップセル経路を示唆しています。アプリケーションの構成比は、自動車カメラ市場が純粋な外部センシングから包括的な車内認識へと移行していることを示しています。

販売チャネル別:OEM優位の中、アフターマーケットが加速

OEM工場出荷は規模と統合電子機器を背景に、2024年出荷量の87.45%を占めました。ヴァレオ社単独でもMobileye EyeQプロセッサ搭載フロントカメラを2,000万台以上供給しています。しかし、所有者が旧型車両に後付けする動きにより、アフターマーケットは年平均成長率15.53%で拡大中です。保険割引を追い風として、ダッシュカメラ市場は2033年までに120億米ドルを超える可能性があります。ヴエロイド社のS1インフィニット4Kダッシュカメラは、エッジAIを活用し車線逸脱や前方衝突の可能性を警告します。センサーコストの低下とOBD-II電源タップの簡便さにより、セルフインストールが主流となり、自動車カメラ市場内で持続可能なニッチを切り開いています。

地域別分析

アジア太平洋地域は2024年に40.32%のシェアで自動車カメラ市場を牽引しました。中国の生産規模と日本の半導体技術優位性がこれを支えています。ソニーは2026年度までに自動車用イメージセンサーで世界シェア拡大を目指し、地域のサプライチェーン競争力を強化中です。北京市のスマートカー政策ではレベル2+システムへの補助金制度が設けられ、低価格EVでもマルチカメラパッケージが標準装備化されています。韓国OEMメーカーは、現地のセンサー・レンズ製造技術を基盤に、新型SUV全車種に先進的サラウンドビューを標準装備しています。こうした政策と産業基盤の厚みが、アジア太平洋地域の自動車カメラ市場における中核的地位を確固たるものにしています。

北米は2024年に26.22%のシェアを占め、高級安全装備への消費者需要とNHTSA規制が相まって市場を牽引しました。米国では2029年までに自動緊急ブレーキの義務化が予定されており、検証コストを長期サイクルで分散させるため、早期のカメラ導入が促進されています。カナダでは州政府がダッシュカメラ搭載車両向けにフリート保険の割引を提供し、後付け市場の拡大に寄与しています。シリコンバレーの半導体企業はエッジAIの参考設計を提供し、国内OEMメーカーの市場投入期間を短縮しています。これらの要因により、同地域の自動車カメラ市場は堅調な拡大軌道を維持しています。

欧州は、GSR II に基づく包括的なカメラベースの安全対策を最初に法制化したことを受け、23.29% のシェアを獲得しました。ドイツの高級車ブランドは、ユーロ NCAP の 5 つ星評価を確保するため、最大 10 台のカメラを車両に装備しています。EU 域内の e-ミラーの認可は、EV メーカーが空気抵抗を低減する仮想ミラーを採用することで、新たな追い風となっています。しかし、GDPR は、より広範な分析を制限する厳格なデータ処理規則を課しており、APAC 地域に比べて成長は若干鈍化しています。

中東およびアフリカ地域は、湾岸協力会議加盟国における安全装備の義務化と都市化の進展により、2024 年の収益の 6.76% を占めました。サウジアラビアでは、新興の自動車用スプリットビューカメラエコシステムが、国内での組立生産の野心を支えています。南米は 5% のシェアを維持していますが、ブラジルが 2026 年に国連欧州経済委員会(UN ECE)のバックミラーカメラ基準に準拠する計画を立てていることから、数年間にわたるアップグレードサイクルが見込まれます。全体として、規制のタイミングの違いが、自動車用カメラ市場における地理的な分散を推進しています。

競争環境

自動車用カメラ市場は、単一のベンダーが大きな収益シェアを占めることのない、適度に分散した構造を特徴としています。Bosch、Continental、Valeo などの大手 Tier 1 企業は、OEM との深い連携を活用し、onsemi や OMNIVISION などの半導体専門企業は、差別化されたセンサー製品を通じて価値の階段を登っています。モビアイのカメラ中心の知覚スタックはハードウェアとソフトウェアの境界を曖昧にし、既存企業に提携を促しています。フォルクスワーゲンは2025年、レベル2+自動運転の強化に向けヴァレオとモビアイと提携しました。

戦略的動きは垂直統合の進展を示しています。インフィニオンによるマーベルの自動車向けイーサネット事業25億ドル買収は、「センサーからクラウドまで」の完全なデータパイプライン提供に向けた準備です。ジェンテックスのVOXX買収計画は、ミラー・カメラモジュールを消費者向け電子機器へ拡大し、アフターマーケットでの優位性獲得を目指します。コスト圧力により、サプライヤーはエントリーモデルから高級仕様まで対応可能なリファレンス設計の標準化を推進し、光学系やPCBレイアウトの再利用を進めています。

新興のディスラプターはAIによる差別化を活用しています。Helm.aiは生成AIベースのシミュレーションを実証し、検証時間を大幅に短縮。ソフトウェア定義車両を追求するOEMメーカーにアピールしています。大学やスタートアップはニューロモーフィックビジョンセンサーを研究しており、全電気式アーキテクチャの鍵となる消費電力の桁違いな低減を約束します。従来のハードウェアがコモディティ化する中、価値創造は知覚ソフトウェアとデータサービスへ移行し、自動車カメラ市場における競争の境界線を再定義しています。

最近の業界動向

- 2025年6月:Visteon Corporationは、インド・チェンナイ工場において高解像度カメラシステムおよびディスプレイバックライトユニットの製造を開始しました。同社はこの拡張に1,000万米ドルを投資し、垂直統合戦略の一環として自動車部品の自社生産に参入したことを示しました。

- 2025年1月:UVeye社はAI搭載車両検査カメラの量産拡大に向け、1億9100万米ドルの資金調達を実施しました。

- 2025年1月:HARMAN社はHL Klemove社との協業を発表し、コックピット機能とADAS機能を統合した中央コンピューティングユニットの開発を進めています。

- 2025年12月:Gentex社はVOXX International社の買収契約を締結し、OEMおよびアフターマーケット分野での事業拡大を図りました。

自動車カメラ産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 米国・EU・中国における安全カメラ義務化

4.2.2 ADASおよび自動運転技術の普及

4.2.3 駐車/360度ビューの消費者需要

4.2.4 CMOS-AIコストの低下

4.2.5 電子ミラーによるEVの空気抵抗低減

4.2.6 ドライバー監視規制の進展

4.3 市場抑制要因

4.3.1 マルチカメラの部品原価

4.3.2 サイバーセキュリティ及びプライバシーリスク

4.3.3 赤外線ガラス供給の逼迫

4.3.4 CMS規制策定の不確実性

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競合企業の競争度

5. 市場規模と成長予測(米ドルベース)

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 軽商用車

5.1.3 中型・大型商用車

5.2 カメラタイプ別

5.2.1 視認カメラ(周囲/後方/前方/室内)

5.2.2 センシング/ステレオカメラ

5.3 技術別

5.3.1 デジタル(CMOS)

5.3.2 赤外線(NIR)

5.3.3 サーマル(LWIR)

5.4 用途別

5.4.1 駐車支援

5.4.2 先進運転支援システム(ADAS)

5.4.3 ドライバー監視・キャビン安全

5.5 販売チャネル別

5.5.1 OEM搭載

5.5.2 アフターマーケット

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 フランス

5.6.2.3 イギリス

5.6.2.4 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 サウジアラビア

5.6.4.2 アラブ首長国連邦

5.6.4.3 南アフリカ

5.6.4.4 中東・アフリカその他

5.6.5 南アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 南アメリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Robert Bosch GmbH

6.4.2 Continental AG

6.4.3 Magna International Inc.

6.4.4 Valeo SA

6.4.5 ZF Friedrichshafen AG

6.4.6 Gentex Corporation

6.4.7 Autoliv Inc.

6.4.8 Hella GmbH & Co KGaA

6.4.9 Panasonic Corp.

6.4.10 Garmin Ltd

6.4.11 Denso Corp.

6.4.12 Mobileye N.V.

6.4.13 Aptiv PLC

6.4.14 onsemi (Semiconductor Components Industries LLC)

6.4.15 Ambarella Inc.

6.4.16 Mitsubishi Electric Corp.

6.4.17 Hyundai Mobis

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***