自動車バンパー市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

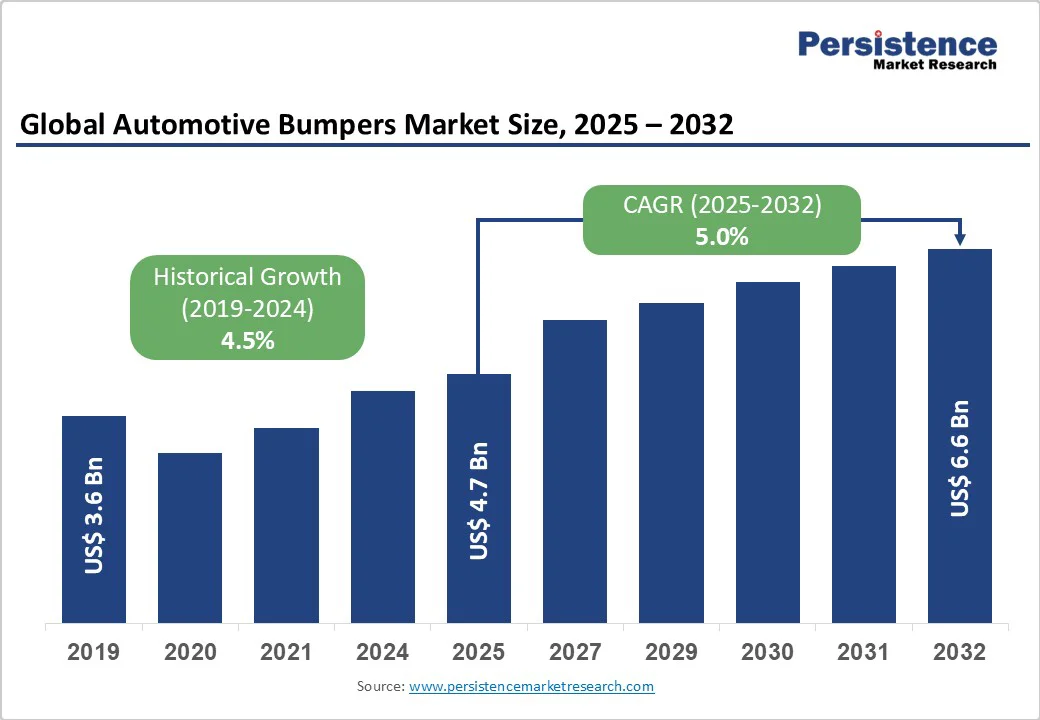

世界の自動車バンパー市場は、2025年に47億米ドルと評価され、2032年までに66億米ドルに達すると予測されています。この期間中、年平均成長率(CAGR)は5%であるとされています。この成長は、乗客と歩行者の保護に対する世界的な関心の高まりにより推進されています。これにより、メーカーはエネルギー吸収材、軽量複合材、新しい設計構造を採用するようになっています。米国の国家道路交通安全局(NHTSA)やヨーロッパのEuro New Car Assessment Program(NCAP)などの組織が、低速衝突性能と歩行者安全性に関する規制を強化しています。このため、EPPフォーム、熱可塑性複合材、アルミニウム補強材などの多層エネルギー吸収材の採用が進んでいます。例えば、EUの更新された歩行者保護プロトコルは、衝撃時の脚や膝の怪我を軽減するためにバンパーを要求しており、フォルクスワーゲンやボルボなどのOEMは、重量を増やさずにこれらの目標を達成するために、フォーム充填バンパービームや柔軟なプラスチックファシアを導入しています。

自動車バンパーは、もはや単なる機能的な部品ではなく、外装のスタイリングやブランドアイデンティティの重要な要素となっています。多色成形やインモールド塗装などの現代的な製造技術により、自動車メーカーは車両の輪郭に滑らかに溶け込むスリークで空力的なバンパーを設計することができます。BMWやヒュンダイなどのブランドは、視覚的な魅力を高めるために、照明やグリル要素を統合したバンパーを使用しています。特に北米のピックアップやSUVのオーナーの間で、カスタマイズされたバンパーの需要が高まっており、これは消費者が個性や車両の使用を反映したユニークなデザイン、オフロードスタイル、色にマッチした仕上げを求めているためです。

特に現代のプラスチックや複合材のバンパーは、軽度の衝突後でも専門的な修理や完全な交換が必要であることが多く、これが消費者の所有コストを増加させ、新しいバンパーシステムの需要を減少させる可能性があります。例えば、テスラのModel 3とModel Yのモジュラーフロントバンパーは軽量でエネルギー吸収性がありますが、損傷した場合の交換は高価であり、修理費用が数千ドルを超えることもあります。北米やヨーロッパの高級SUVの所有者は、センサー統合バンパーのコストが高いため、高い保険料を報告しています。これらの財務的考慮事項により、消費者やフリートオペレーターは、高級で素材集約型のバンパーシステムを完全に採用することに慎重です。

現代のプラスチックや複合材のバンパーはエネルギー吸収に優れていますが、従来の鋼製バンパーの固有の構造的剛性に欠けています。これは、トラックや大型SUVなどの重量車両にとって懸念事項となり得ます。このため、米国のピックアップトラックは、プラスチックファシアの下に補強された鋼製サブフレームを使用し続け、荷重支持強度を確保しています。この制限により、特に牽引やオフロード耐久性、極端な衝撃耐性を優先する車両セグメントでは、金属バンパーの完全な代替が制限されます。

車両効率と衝突安全性への関心の高まりは、次世代の材料で作られたバンパーに新たな機会を生み出しています。メーカーは現在、軽量化と耐久性を両立させるカーボンファイバー強化プラスチック、熱可塑性複合材、ハイブリッド材料を採用しています。例えば、Plastic Omniumの2024年版軽量スマートファシアは、従来の設計に比べて重量を15%削減しながら耐久性を維持するために、長繊維強化ポリプロピレンを使用しています。また、日本のサプライヤーは、強度を損なうことなく持続可能性目標を達成するために、天然繊維を使用したバイオコンポジットバンパーを試験しています。このような新素材への移行は、世界的な排出およびリサイクル規制を満たすのに役立つだけでなく、材料イノベーターや専門サプライヤーにとっても新たな道を開きます。

コネクテッドおよび自動運転車の普及に伴い、バンパーはレーダー、超音波センサー、カメラ、さらにはLiDARシステムを収容するインテリジェントモジュールに進化しています。これらの組み込みコンポーネントは、駐車アシスト、衝突回避、アダプティブクルーズコントロールを含む先進運転支援システム(ADAS)をサポートします。例えば、2024年に発売されたMagnaのレーダー透過バンパーファシアは、信号干渉なしにスムーズなセンサー統合を可能にし、車両の安全性と性能を向上させます。Hyundai Mobisはまた、IONIQ EVラインアップのバンパー内に統合照明およびセンサーモジュールを開発しました。ADASが新モデルで標準になりつつある中、センサー互換のバンパーデザインの需要は、サプライヤーにとって重要な技術的および商業的成長機会を提供しています。

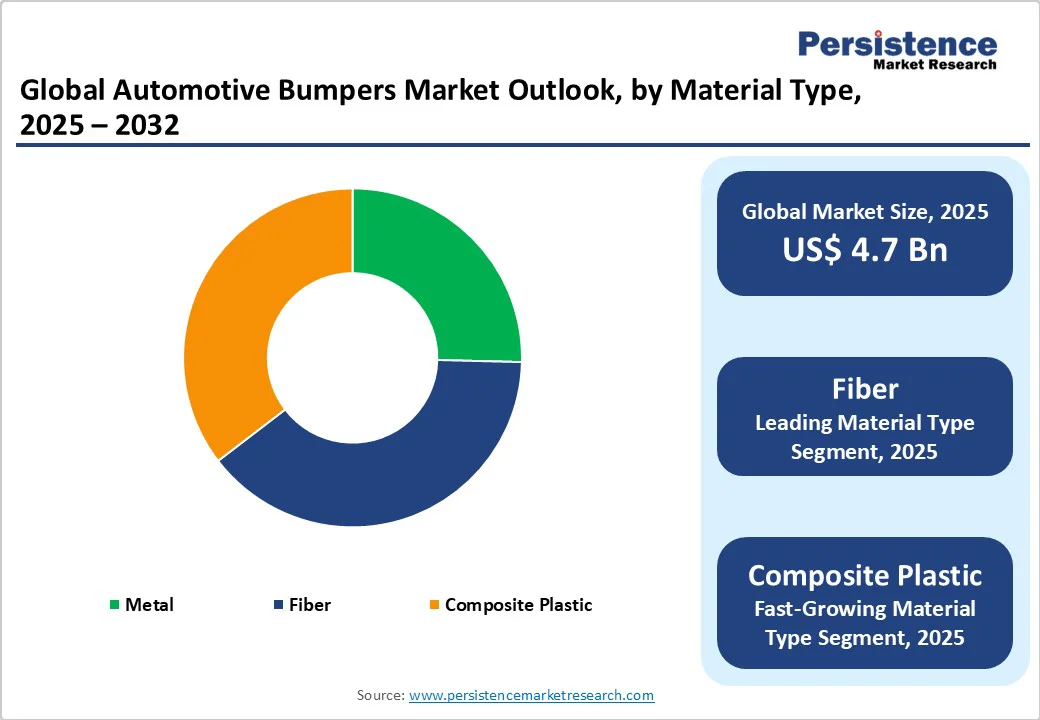

自動車バンパーの市場は、2025年に約39.2%のシェアを占めると推定されており、これは軽量構造と高い衝撃耐性を組み合わせたものです。長繊維強化ポリプロピレンやカーボンファイバー複合材などの材料により、バンパーは衝突エネルギーを効果的に吸収しながら車両の重量を減らし、燃費効率や電気自動車の航続距離を向上させます。繊維強化バンパーはまた、寸法安定性とストレス下での亀裂耐性に優れており、高性能車両や乗用車に理想的です。

複合プラスチックバンパーは、その汎用性、コスト効率、現代の車両デザインへの容易な統合性から、一貫した需要を見せ続けています。これらは、空力スタイリングのために複雑な形状に容易に成形でき、センサー、カメラ、その他のADASコンポーネントを収容することができます。さらに、複合プラスチックはリサイクル材の部分使用を可能にし、自動車メーカーが持続可能性と規制要件を満たすのを支援します。

乗用車は、安全規制、スタイリングのトレンド、消費者の期待がこのセグメントでの頻繁な革新を推進しているため、2025年に約58.2%のシェアを占めると予測されています。現代の車両は、低速衝突を吸収し、さらにADAS機能のためにセンサー、カメラ、レーダーを統合するバンパーを必要としています。乗用車はまた、デザインの柔軟性を促進し、バンパーはブランドアイデンティティや空力的特性に貢献し、OEMやアフターマーケットサプライヤーにとって重要な焦点領域となっています。

商用車、例えばトラック、バス、配送車は、重荷にさらされることが多く、頻繁な都市衝突や運用上の摩耗のため、バンパー需要を安定して促進しています。これらの車両は、構造コンポーネントや貨物を保護しながら、軽度の衝撃に耐えられる耐久性のあるバンパーを必要とします。FordとFreightlinerは、商用ピックアップやバンのために、衝撃耐性とメンテナンスの容易さを提供する補強熱可塑性またはハイブリッド金属プラスチックバンパーを開発しています。

リアバンパーは、2025年に約62.7%のシェアを占める予定であり、特に都市環境で最も一般的な事故タイプである低速衝突の衝撃を吸収します。現代のリアバンパーは、車両本体を保護し修理コストを削減するために、エネルギー吸収コアやクラッシュゾーンを組み込んでいます。また、駐車アシスト用センサー、カメラ、照明システムを収容し、乗用車における安全性と利便性のために不可欠です。

フロントバンパーは、ADASの統合と歩行者安全要件の高まりにより、着実な成長を見せています。これらは、衝突回避、アダプティブクルーズコントロール、および自動運転機能のために、レーダー、LiDAR、カメラモジュールを収容する必要があります。また、フロントバンパーは、特にEVや高級車において車両の美観と空力特性のために不可欠であり、メーカーが機能的な安全性とスタイルを融合させることを目指して需要が増しています。

2025年にアジア太平洋地域は約45.2%のシェアを占めると推定されており、中国、インド、日本、韓国の巨大な車両生産基盤に支えられています。中国は製造ハブであり、Plastic Omnium、Motherson、Flex-N-Gateなどのグローバルサプライヤーが、BYD、Geely、SAICなどの主要OEMに対応するために現地の施設を拡大しています。インドもまた、‘Make in India’のような政府のイニシアチブに支えられ、強力な生産基盤として台頭しています。2024年、MothersonはChennaiとPuneに新しい施設を開設し、HyundaiとSuzukiにバンパーを供給することで、地元化のトレンドが高まっていることを反映しています。

軽量化はアジア太平洋地域全体で主要な焦点であり、特に電気およびハイブリッド車において顕著です。自動車メーカーは、エネルギー効率を向上させ、排出目標を達成するために、金属バンパーを熱可塑性および複合材に置き換えています。日本および韓国のメーカーは、ADASのためにレーダーセンサーやカメラを統合したスマートバンパーの開発で先行しています。

ヨーロッパでは、市場は持続可能性と安全性の規制により大きな変革を遂げています。欧州連合の廃車指令(ELV)および今後のリサイクルプラスチックの義務は、自動車メーカーとサプライヤーによりエコフレンドリーな材料の使用を促しています。Plastic Omnium(現在はOPmobility)、Faurecia、Magnaなどの主要企業は、リサイクルポリプロピレンやバイオベースポリマーで作られたバンパーを開発しています。例えば、OPmobilityは最近、低炭素外装システムイニシアチブの一環として、50%リサイクルプラスチックを使用したバンパーコンセプトを発表しました。循環生産へのこの焦点は、フランス、ドイツ、オランダのリサイクラーやポリマープロデューサーとのコラボレーションにつながっています。

国内の自動車メーカーは、ADASや衝突回避システムのためにバンパーにセンサー、カメラ、レーダーユニットをさらに統合しています。これらの特徴は、信号干渉を避けるためにレーダー透過材料とシームレスなデザインを必要とします。

北米では、市場はSUVやピックアップトラックなどの大型車両への好みに大きく影響されています。これらの車両は、ヘビーデューティの使用や牽引機能に対応するために、強化鋼またはアルミニウム構造の優れたバンパーを必要とします。金属バンパーは、特にFord、General Motors、およびRamによって生産されたトラックにおいて、まだ顕著なシェアを持っています。しかし、重量を減らし燃費を向上させるために、新しい熱可塑性および複合バンパーへの徐々なシフトがあります。Magnaなどのサプライヤーがこのシフトを先導しており、金属補強とプラスチックファシアを組み合わせたハイブリッドバンパーを開発し、衝突性能と軽量化を実現しています。

米国およびカナダでの電気および自動運転車の普及は、スマートバンパーの需要をさらに高めています。例えば、Magnaは最近、EVプラットフォーム専用に設計されたレーダー透過バンパーファシアを導入しました。テスラの最新モデルもまた、修理を簡素化しセンサーの整合性を向上させるモジュラーバンパーを使用しています。

世界の自動車バンパー市場は、中程度に集中しており、数少ないグローバルなTier-1サプライヤーがオリジナル機器契約を支配しています。Plastic Omnium(現在はOPmobility)、Magna International、Flex-N-Gate、Motherson Group、Hyundai Mobisなどの企業は、世界中の著名な自動車メーカーに供給している主要なプレーヤーです。彼らは優れたエンジニアリング能力、グローバルな生産拠点、厳しいOEM要求を満たす能力を持っています。日本のToyoda Gosei、ドイツのKirchhoff Automotive、台湾のTong Yangなどの地域サプライヤーは、ローカライズされた市場に対応し、アフターマーケット需要に応じることが多いです。

自動車バンパー市場は、2025年に47億米ドルに達すると予測されています。安全性の規制の強化とADASセンサーの統合が市場の主要な推進要因です。自動車バンパー市場は、2025年から2032年にかけて5.0%のCAGRを目指すとされています。EVの普及と持続可能な材料の義務化が市場の主要な機会です。Futaba Industrial Co., Ltd.、Magna International, Inc.、Plastic Omnium SAは、数少ない主要な市場プレーヤーです。

Report Coverage & Structure

総括

このレポートの総括部分では、2025年および2032年の自動車バンパー市場のスナップショットが提示されています。市場機会の評価は、2025年から2032年にかけての市場の成長可能性を評価し、米ドルでの市場規模を示します。さらに、主要な市場トレンドと将来の市場予測が詳述され、プレミアムな市場インサイトが提供されています。これには、業界の発展とPMR(Persistence Market Research)の分析と推奨事項も含まれています。

市場概要

市場概要では、自動車バンパー市場の範囲と定義が説明されています。市場のダイナミクスとして、成長を促進する要因や制約、機会、課題、主要なトレンドが網羅されています。さらに、COVID-19の影響分析が行われ、市場予測の関連性と影響が考察されています。

バリューチェーン分析

このセクションでは、供給チェーン分析が行われ、自動車バンパー市場の主要プレーヤーのリストが提供されています。これにより、市場の構造と競争のダイナミクスが明らかにされます。

付加価値インサイト

PESTLE分析とポーターのファイブフォース分析を用いて、自動車バンパー市場の環境要因と競争力が評価されています。これにより、業界内の外部および内部の影響要因が明確にされます。

価格動向分析 (2019-2032)

価格動向分析では、2019年から2032年までの素材タイプ別の価格分析が行われ、車両タイプ別に価格に影響を与える主要因が特定されます。

世界の自動車バンパー市場の展望

このセクションでは、市場の主要ハイライトが紹介され、市場規模(米ドル)と年成長率が示されています。絶対的なドル機会も評価されています。市場規模の分析と予測は、2019年から2024年の歴史的市場規模と2025年から2032年の予測に基づいて行われています。

- 素材タイプ別の市場展望では、金属、ファイバー、複合プラスチックといった材料ごとの市場規模の分析と予測が行われています。市場の魅力分析も含まれています。

- 車両タイプ別では、商用車と乗用車の2つのセグメントに分けて市場規模の分析と予測が行われ、市場の魅力が評価されます。

- ポジショニング別では、前部と後部のポジションごとに分析が行われており、それぞれの市場の魅力が評価されています。

地域別市場の展望

このセクションでは、地域ごとに市場の歴史的規模と予測が分析されています。地域には、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカが含まれます。

- 北米市場では、米国とカナダの市場が分析され、素材タイプ、車両タイプ、ポジショニングごとに予測が行われています。

- ヨーロッパ市場では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコおよびその他のヨーロッパ諸国が対象です。

- 東アジア市場では、中国、日本、韓国が分析されます。

- 南アジアおよびオセアニア市場では、インド、東南アジア、ANZ(オーストラリア・ニュージーランド)などが含まれます。

- ラテンアメリカ市場は、ブラジルとメキシコが中心となり、その他のラテンアメリカ諸国も含めた分析が行われます。

- 中東およびアフリカ市場では、GCC諸国、エジプト、南アフリカ、北アフリカおよびその他の地域が対象です。

競争環境

競争環境では、2025年の市場シェア分析が行われ、市場構造と競争の激しさがマッピングされています。競争ダッシュボードを通じて、主要企業の詳細なプロファイルが提供され、企業の概要、財務、戦略、および最近の開発が詳述されています。

- 例として、双葉工業株式会社、マグナ・インターナショナル、プラスチック・オムニウム、豊田合成、フレックス-N-ゲート、現代モービス、フォルシア、トヨタ紡織、東レ、江南模具&プラスチック技術、ベンチャーオット、ファブフォーズ、SMPドイツなどが挙げられます。

*** 本調査レポートに関するお問い合わせ ***

自動車バンパーとは、自動車の前後に取り付けられる保護装置のことです。主に事故や衝突時に車両を保護する役割を担っています。バンパーは、車体や乗員を守るための重要な部品であり、特に低速での衝突においてその効果が発揮されます。バンパーの構造は、外装カバー、衝撃吸収材、そして取り付けフレームから成り立っています。外装カバーは、通常プラスチック製で、デザイン性と耐久性を兼ね備えています。衝撃吸収材は、通常ポリウレタンや発泡ポリプロピレンなどが用いられ、衝撃を吸収してエネルギーを分散する役割を果たします。取り付けフレームは、バンパーを車体に固定するためのものであり、金属製であることが一般的です。

バンパーにはいくつかの種類があります。まず、標準的なバンパーは、基本的な衝撃吸収性能を備えており、ほとんどの乗用車に装着されています。次に、高性能バンパーは、スポーツカーや高級車に使用され、軽量化やデザイン性を重視したものです。また、オフロード車やSUVに装備されるバンパーは、より頑丈で、過酷な環境下での使用を想定した設計になっています。これらのバンパーは、地形の起伏や障害物から車両を守ります。

バンパーの使用目的は、主に衝突時の衝撃を吸収し、車両や乗員を保護することです。これにより、事故の際のダメージを最小限に抑えることが可能です。さらに、バンパーは歩行者の安全にも寄与しています。近年では、歩行者との衝突を考慮した設計が進められ、バンパーの形状や素材が改良されています。これにより、衝突時の歩行者への衝撃を軽減することが期待されています。

関連する技術として、バンパーにはセンサーやカメラが組み込まれることが多くなってきました。これらの技術は、駐車支援や衝突回避といった安全機能をサポートします。超音波センサーやレーダー技術を利用して、障害物を検知し、ドライバーに警告を発することで安全運転を支援します。また、先進運転支援システム(ADAS)の一環として、バンパーに搭載されたセンサーが自動ブレーキや車線維持支援システムと連携することもあります。

このように、自動車バンパーは単なる装飾品ではなく、安全性を高めるための重要な部品であり、多くの技術が集約されています。これにより、ドライバーや乗員、さらには歩行者の安全性を向上させることができるのです。