自動車用ブレーキキャリパー市場:車両タイプ別(電気自動車、大型商用車、小型商用車)、製品タイプ別(固定型キャリパー、浮動型キャリパー)、材料別、最終用途別、販売チャネル別-世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**自動車用ブレーキキャリパー市場:詳細分析と戦略的展望**

**市場概要**

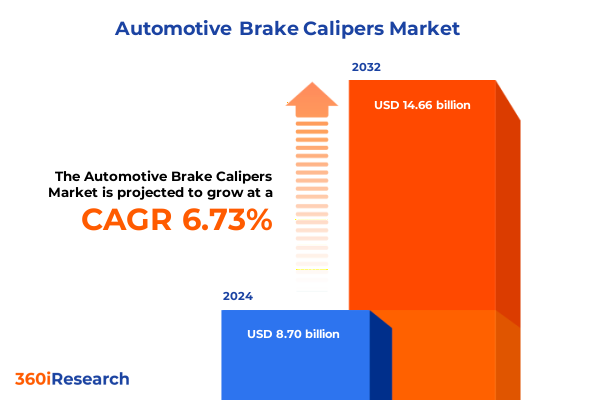

自動車用ブレーキキャリパー市場は、2024年に87.0億米ドルと推定され、2025年には92.2億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.73%で成長し、2032年には146.6億米ドルに達する見込みです。この市場は、急速な技術進歩と進化する規制環境によって、極めて重要な転換点に立たされています。自動車用ブレーキキャリパーは、車両の安全性、性能、効率において不可欠な役割を担っており、その重要性は増すばかりです。OEM(相手先ブランド製造業者)からアフターマーケットのサービスプロバイダーに至るまで、すべてのステークホルダーは、消費者の嗜好の変化や規制要件が製品開発および調達戦略をどのように再形成しているかを注視しています。特に、電動化の台頭は、従来の設計パラダイムに新たな性能要件をもたらしています。電気自動車(EV)やハイブリッド車(HV)が市場シェアを拡大するにつれて、自動車用ブレーキキャリパーのサプライヤーは、回生ブレーキの統合や厳格な軽量化目標といった課題に対応する必要があります。同時に、材料科学と製造プロセスの進歩により、熱管理と極限条件下での耐久性を向上させる革新的なキャリパーアーキテクチャが可能になっています。さらに、グローバルサプライチェーンが地政学的緊張や貿易政策の変動に直面する中で、競争環境はますます複雑化しています。企業はコスト圧力を管理し、事業継続性を確保するために、俊敏性と協業を優先しています。このような背景から、市場のダイナミクスとステークホルダーの要件を深く理解することが不可欠です。

**主要推進要因**

市場の主要な推進要因は、電動化、材料革新、そして規制強化という三つの相互に関連する力によって形成されています。電動化は最も主要な触媒であり、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)への移行が、ブレーキ要件を再定義しています。回生ブレーキシステムはキャリパー設計を根本的に変え、電動ドライブトレインとのシームレスな統合と精密なエネルギー回収能力を要求しています。同時に、EVプラットフォームに伴う軽量化の必要性は、軽量材料と先進製造技術の採用を加速させています。

材料科学のブレークスルーは、製品ロードマップをさらに再構築しています。アルミニウム合金、複合材料、および特殊鋳鉄の配合が、強度、熱伝導率、コスト効率の最適な組み合わせを提供するために競合しています。これらの材料革新は、複雑な形状を可能にし、廃棄物を削減する積層造形プロセスによって補完されます。これにより、開発者は熱性能と重量、耐久性のバランスを取りながらキャリパーアーキテクチャを微調整し、最終的に強化されたブレーキ応答性と長寿命を実現できるようになりました。

これらの変化と並行して、世界中の規制枠組みは性能および排出基準を厳格化しており、メーカーは積極的に革新を進めることを余儀なくされています。排出目標と安全義務が収束し、設計チームは性能向上と厳格なコンプライアンス要件を両立させるよう圧力を受けています。この電動化、材料の進歩、および規制の収束は、自動車用ブレーキキャリパーの開発を根本的に再形成しており、市場参加者には俊敏で将来を見据えた戦略が求められます。

さらに、2025年に導入された米国の関税措置は、自動車用ブレーキキャリパーのサプライチェーンとコスト構造に累積的な影響を及ぼしています。当初は国内製造を保護し、貿易不均衡に対処するために制定されたこれらの関税は、キャリパー生産に不可欠な輸入部品および原材料に対する関税を引き上げました。その結果、国境を越えた調達に依存するサプライヤーは、利益率の圧迫を経験し、追加コストを軽減するために調達戦略を再調整しています。これに対応して、多くの主要生産者は、国内の鋳造所や材料専門家との提携を強化することで、調達拠点を多様化しています。この戦略的な転換は、関税負担を軽減するだけでなく、サプライチェーンのレジリエンス(回復力)を高めるという広範な動きとも合致しています。しかし、リショアリング(国内回帰)の取り組みは、現地の技術的専門知識の開発や、品質および生産能力の要件を満たすための設備拡張の必要性など、新たな運用上の複雑さをもたらします。その結果、メーカーは製品の一貫性を維持するために、トレーニングプログラムや高度なプロセス制御システムに投資しています。加えて、関税環境はアフターマーケットのダイナミクスにも再評価を促し、サービスプロバイダーは再製造プロセスと部品の標準化を精査しています。再製造のための設計を最適化し、コスト共有の取り組みでティア1顧客と連携することで、アフターマーケットのステークホルダーは、性能を損なうことなく競争力のある価格を維持しようとしています。これらの調達、生産、およびアフターマーケットにおける調整は、2025年の関税政策が自動車用ブレーキキャリパーのエコシステムに及ぼす多面的な影響を浮き彫りにしています。

**セグメンテーションの洞察**

市場のセグメント分解は、乗用車が自動車用ブレーキキャリパー革新の重要な領域であり続ける一方で、電気自動車が設計差別化の焦点として急速に浮上していることを示しています。このカテゴリー内では、バッテリー電気自動車(BEV)は回生ブレーキ統合に最適化された高効率キャリパーを要求し、ハイブリッド電気自動車(HEV)およびプラグインハイブリッド車(PHEV)は、二重ブレーキ体制下での熱管理を優先します。これらのセグメントを超えて、大型商用車(HCV)は重負荷下での持続的な性能のために設計されたキャリパーを必要とし、小型商用車(LCV)は耐久性とコスト制約のバランスを取ります。

製品アーキテクチャに目を向けると、モノブロックおよびツーピース型で提供される固定キャリパーは、その剛性と精度が高く評価され、高性能車や電気自動車の用途に適しています。一方、フローティングキャリパーは、シングルピストンおよびデュアルピストン設計を活用してモジュール性とコスト効率を提供し、主流の乗用車および小型商用車セグメントにアピールしています。この固定キャリパーとフローティングキャリパーの二分法は、性能要件と生産のスケーラビリティとのトレードオフを浮き彫りにしています。

販売チャネル分析は、OEM経路とアフターマーケット経路の分岐を強調しています。アフターマーケットの領域では、フランチャイズディーラーがブランドロイヤルティと保証ネットワークを活用することが多い一方、実店舗型またはオンラインプラットフォームの独立系ディストリビューターは、価格と入手可能性で競争しています。材料選択も極めて重要な役割を果たしており、アルミニウム合金、鋳鉄、複合材料のキャリパーは、重量、放熱性、製造の複雑さによって差別化されます。最後に、OEMと交換用という最終用途によって定義される構造は、明確な製品ライフサイクルを示しており、メーカーは初期車両への適合またはコスト最適化されたサービス用途のために機能セットを調整しています。

**地域別動向**

地域別の動向を見ると、アメリカ大陸は成熟した自動車エコシステムを反映しており、着実に電動化へと移行しています。北米のOEMは、高性能アルミニウムおよび複合材料の自動車用ブレーキキャリパーを新しい電気自動車プラットフォームに積極的に統合しており、アフターマーケットのプレーヤーは堅牢な流通ネットワークを活用して専門的な交換部品を提供しています。対照的に、ラテンアメリカ市場は手頃な価格を重視し、鋳鉄製フローティングキャリパーや再製造部品の需要を促進しています。この地域全体で、燃料経済性規制の変化と電気自動車導入へのインセンティブが、キャリパー技術の優先順位に引き続き影響を与えています。

欧州、中東、アフリカ(EMEA)地域では、厳格な安全性および排出ガス規制が、新車および既存車両の両方で先進的な自動車用ブレーキキャリパー技術の採用を加速させています。西欧における電気自動車の普及は、回生システムをサポートする高効率キャリパーへの投資を推進しており、中東およびアフリカ市場は極端な気候下での耐久性に焦点を当てています。一方、主要な欧州市場における新たな規制は、交換サイクルの加速を義務付けており、アフターマーケット活動と再製造プロセスにおける革新を刺激しています。

アジア太平洋地域は、市場の成熟度と成長潜在力の多様なスペクトルを示しています。東アジアでは、主要な自動車クラスターが、大量のEV生産目標を満たすために軽量アルミニウムおよび複合材料の自動車用ブレーキキャリパーを先駆的に導入しています。南アジアおよび東南アジア市場は、費用対効果の高い鋳鉄ソリューションを優先していますが、急速な都市化と排出ガス規制が、より高価値のブレーキ技術への需要を促進しています。サプライチェーンの統合が深まるにつれて、アジア太平洋地域は、自動車用ブレーキキャリパーの進歩における主要な生産拠点と急速に成長する消費基盤の両方として位置づけられています。

**競争環境と戦略的要件**

主要な自動車用ブレーキキャリパー企業は、ダイナミックな環境で競争力を維持するために多面的な戦略を採用しています。ティア1 OEMや技術プロバイダーとの戦略的パートナーシップにより、サプライヤーは、新しい車両アーキテクチャにシームレスに統合される、より軽量で効率的なキャリパーを共同開発することができます。共同R&Dイニシアチブへの投資を通じて、これらのコラボレーションは、先進材料および製造プロセスの市場投入までの時間を短縮します。

共同開発契約を超えて、著名なメーカーは、ターゲットを絞った買収と設備投資を通じてグローバルな事業展開を拡大しています。主要な地域市場に追加の生産施設を設立することは、関税関連のリスクを軽減するだけでなく、現地の需要サイクルへの対応能力を向上させます。同時に、企業は品質管理を強化し、スループット効率を最大化するために、最先端のプロセス自動化およびデジタルツイン技術を展開しています。さらに、持続可能性は主要な差別化要因となっており、市場リーダーはクローズドループリサイクルプログラムを導入し、バイオ複合材料を模索しています。これらの取り組みは、環境負荷を低減するだけでなく、車両ポートフォリオでグリーン認証を重視するOEMにも響きます。これらの戦略的動きは、自動車用ブレーキキャリパーの競争環境を形成する上での技術的リーダーシップ、卓越した運用、および持続可能性へのコミットメントを強調しています。

この市場における主要なプレーヤーには、General Motors Company、Aisin Corporation、Akebono Brake Industry Co., Ltd.、Alcon Components Limited、Alliance Automotive Group、APG Performance、ATL industries、Knorr-Bremse AG、Brembo S.p.A.、BBB Industries, LLC、First Brands Group、Continental AG、Robert Bosch GmbH、ZF Friedrichshafen AG、Wilwood Engineering, Inc.、Tungaloy Corporation、BWI Group、SAF-Holland SE、Cummins Inc、Hyundai Motor Company、Valeo Powertrain GmbH、Shaftec Automotive Components Ltdなどが挙げられます。

**展望と戦略的提言**

自動車用ブレーキキャリパー市場の複雑さを乗り越え、新たな機会を捉えるために、業界リーダーは先進材料の研究開発に的を絞った投資を開始すべきです。学術機関や材料専門家との協業を通じて、組織は次世代複合材料や合金の商業的採用を加速させることができます。これにより、性能やコスト効率を損なうことなく、電動化の要件を満たすことが可能になります。

同時に、企業は関税リスクや地政学的不確実性を軽減するために、サプライチェーンを多様化する必要があります。地域の鋳造所や部品専門家との戦略的関係を構築することは、レジリエンスを高め、供給の継続性を確保します。また、材料の流れや生産のボトルネックをリアルタイムで可視化するデジタルサプライチェーン監視ツールを統合することも同様に重要です。

さらに、循環型経済の原則を採用することは、長期的な価値を生み出します。再製造プログラムを実施し、複数のライフサイクルに対応する自動車用ブレーキキャリパーを設計することで、メーカーおよびアフターマーケットプロバイダーは、環境負荷を低減し、生産コストを削減し、二次的な収益源を開拓することができます。最後に、データ分析と予知保全ソリューションを活用することは、交換市場における製品差別化につながり、サービスプロバイダーがプロアクティブで付加価値の高いサービスを提供することを可能にします。これらの提言は、急速に進化する市場環境で卓越を目指すリーダーのための戦略的ロードマップを提供します。

以下に、提供された「Basic TOC」と「Segmentation Details」を統合し、指定された用語「自動車用ブレーキキャリパー」を正確に使用した日本語の目次を構築します。

—

**目次**

**I. 調査概要**

A. 市場セグメンテーションと対象範囲

B. 調査対象期間

C. 通貨

D. 言語

E. ステークホルダー

**II. 序文**

**III. 調査方法**

**IV. エグゼクティブサマリー**

**V. 市場概要**

**VI. 市場インサイト**

A. 電動パフォーマンス車両における鍛造アルミニウム合金製高性能軽量ブレーキキャリパーへの需要の高まり

B. フェード防止のためのブレーキキャリパーアセンブリにおける高度なセンサーベース能動熱管理システムの統合

C. プレミアム車両における大幅な軽量化を実現するための精密CNC加工カーボンコンポジットブレーキキャリパーの採用

D. 優れた放熱性と強度を実現する積層造形チタン製ブレーキキャリパーの開発と商業化

E. ハイブリッド車および完全電気自動車プラットフォーム向けに最適化された回生ブレーキ対応キャリパー設計の導入拡大

F. 自律走行車の安全性向上を目的とした圧力制御統合型電子ブレーキ・バイ・ワイヤキャリパーシステムの出現

G. フリート運用における迅速な交換とダウンタイム短縮を可能にするモジュール式でサービスしやすいブレーキ

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキキャリパーは、車両の制動システムにおいて不可欠な中核部品であり、運転者の安全を直接的に支える重要な役割を担っています。マスターシリンダーから送られてくる油圧を機械的な力に変換し、その力でブレーキパッドを回転するブレーキローターに押し付け、摩擦を発生させて車両を減速・停止させるのがその基本的な機能です。この動作は瞬時にかつ正確に行われる必要があり、高い信頼性と耐久性が求められます。

キャリパーの内部は、本体、ピストン、ブレーキパッド、ダストブーツ、フルードシール、ブリードスクリューから構成されます。運転者がブレーキペダルを踏むと、油圧がブレーキフルードを介してピストンに伝達され、ピストンが押し出されてパッドがローターに強く接触します。この摩擦力でローターの回転が抑制され、車両が減速・停止に至るのです。ピストンとフルードシールは、油圧伝達とフルード漏洩防止の重要な役割を担います。

ブレーキキャリパーはその構造により、「フローティングキャリパー」と「固定キャリパー」の二種類に分類されます。フローティングキャリパーは、片側にピストンを持ち、キャリパー本体がスライドピン上を動くことで、両側のパッドをローターに押し付けます。ピストンが片側のパッドを押し出すと、その反作用でキャリパー全体がスライドし、もう一方のパッドも接触する仕組みです。構造が比較的単純で製造コストが抑えられるため、多くの一般乗用車に広く採用されています。

一方、固定キャリパーは、本体が車両のナックルに強固に固定され、ローターの両側に複数のピストンを配置しています。油圧が伝わると、これらのピストンが同時に両側のパッドをローターに押し付けます。この構造は、キャリパーがスライドする必要がないため、より高い剛性を持ち、ピストンが均等にパッドを押し付けることで、優れた制動力と安定したブレーキフィールを提供します。高性能車やスポーツカー、レース車両などで採用され、精密なコントロールと高い放熱性が求められる場面でその真価を発揮します。

キャリパーの素材には、主に鋳鉄やアルミニウム合金が用いられます。鋳鉄製は高い強度と熱容量、安価な製造コストから広く普及する一方、重量がバネ下重量を増加させる欠点があります。これに対し、アルミニウム合金製は軽量でありながら十分な強度と優れた放熱性を持ち、バネ下重量の軽減による運動性能向上に寄与しますが、製造コストは高めです。いずれの素材も、制動時の高熱に耐え、変形を抑える設計が不可欠です。キャリパーの剛性は、ブレーキフィールの一貫性と制動力の安定性に直結するため、設計段階から厳密に考慮されます。

ブレーキキャリパーは、常に過酷な環境に晒されるため、定期的な点検とメンテナンスが不可欠です。パッドの摩耗、フルードの劣化、ピストンの動き、シールの損傷などを確認し、必要に応じた交換や補充で安全な制動性能を維持できます。近年では、ABSやESCといった電子制御システムとの統合が進み、より高度な制動制御が可能となっています。

自動車技術の進化に伴い、ブレーキキャリパーも絶えず進化を続けています。軽量化、高剛性化、放熱性の向上は常に追求されるテーマであり、特に電気自動車の普及に伴い、回生ブレーキとの協調制御や、電気信号でブレーキを制御する「バイ・ワイヤー」技術の導入も視野に入れられています。これにより、より精密で応答性の高い制動システムが実現されるでしょう。自動車用ブレーキキャリパーは、車両の安全性と走行性能を根底から支える、技術革新の象徴であり、その重要性は今後も変わることはありません。