自動車用ベアリング市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

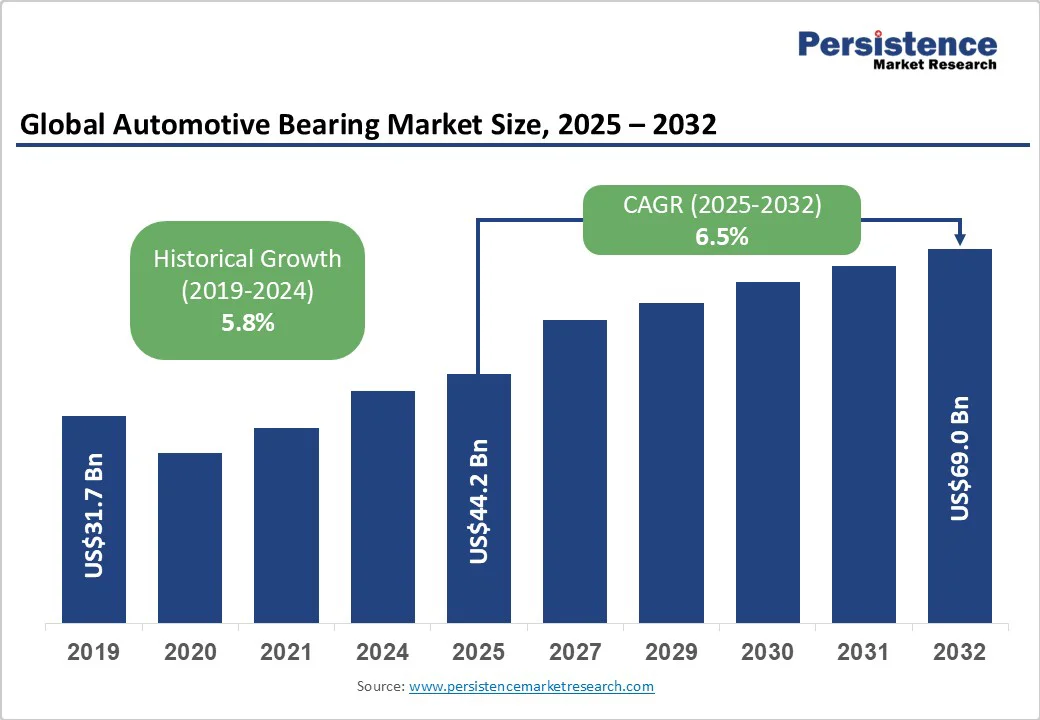

自動車用ベアリング市場は、2025年に4,420億米ドルの価値があると予測されており、2032年までに6,900億米ドルに達すると見込まれています。予測期間2025年から2032年にかけて、年平均成長率(CAGR)は6.5%とされています。この成長を牽引する要因として、アジア太平洋地域での自動車生産の増加、電気自動車(EV)の急速な普及、そして車両の安全性と性能向上への需要の高まりが挙げられます。

特にEV市場は、2025年に58.1億米ドルの価値があるとされ、2032年には128.2億米ドルに達すると予測されています。このセグメントは、11.97%のCAGRで成長しており、EVが求める低摩擦、軽量、耐熱性に優れたセラミックやハイブリッド材料のベアリングが市場を牽引しています。EVの普及は、先進的なベアリング技術の需要を促進し、アジア太平洋地域とヨーロッパを中心に市場のダイナミクスを再構築するとともに、e-パワートレインコンポーネントからの収益を世界的に増加させています。

アジア太平洋地域は、自動車生産の拡大によって市場をリードしています。特に中国、インド、日本、韓国における成長が顕著で、世界の自動車生産の35%以上を占めています。この地域の製造インフラの拡大は、自動車用ベアリング市場におけるOEMやアフターマーケット部品の需要を高め、短期的な需要成長を促進しています。

一方で、先進技術の採用は課題にも直面しています。センサー組み込みベアリングのような新技術は、自動車業界におけるリアルタイムの車両診断や予測メンテナンスを可能にし、運用効率の向上とダウンタイムの削減を支援します。これらのイノベーションは、接続された車両や自動運転車両にとって重要です。北米とヨーロッパの成熟した市場では、このような先進ベアリングの採用が安定して増加すると予測されており、ルクレティブなアフターマーケットの機会を生み出しています。

しかし、先進的なベアリング技術の採用は、高い生産コストや材料費によって制約されています。これらのコスト障壁は、特に価格に敏感な新興市場での普及を妨げており、従来のスチールベアリングと比較して40-50%の価格差が存在します。このため、プレミアムベアリングの浸透率が制限され、高性能材料への移行を減速させています。

また、原材料の供給チェーンにも課題があります。特にスチールや希土類材料の価格変動は、リードタイムや生産コストを10-15%増加させる可能性があります。地政学的な緊張や物流の混乱は、特にパンデミック後の時期にこれらの問題を悪化させ、運用の遅延や在庫の増加リスクを引き起こし、世界的な自動車メーカーに影響を及ぼしています。これらの不確実性は、自動車セクターにおけるジャストインタイム生産が支配的であるため、OEMやサプライヤーにとって重大なリスクとなっています。

インドのような新興自動車市場は、ビジネスチャンスを提供しています。インドの自動車用ベアリング市場は、2024年には約5億330万米ドルと評価され、2033年までに7億2550万米ドルに達すると予測されています。国内の自動車生産の増加、EV生産と購入を支援する政策インセンティブ、そして地域仕様への対応を可能にする地元の製造投資によって、OEMやアフターマーケットプレーヤーが市場に足跡を広げる未開拓の可能性が存在します。

EVへの移行は、2025年から2032年の間にEVベアリング市場が倍増すると予測されるなど、大きな可能性を秘めています。e-モーターやe-アクスル、専用トランスミッション用の特殊ベアリングの需要が、革新と製品差別化のための実行可能な道を提供しています。軽量、耐熱、低摩擦の特性に焦点を当てた研究開発への投資は、高成長セグメントのリーダーとして企業を位置づけることができます。

センサー統合型の自動車用ベアリングの普及は、プロアクティブな車両メンテナンスを支援し、アフターマーケットの成長を後押ししています。特に北米やヨーロッパの利害関係者は、常にこれらの技術の早期採用者であり、アジア太平洋地域でもますます採用が進んでいます。この開発は、企業が付加価値サービスを提供し、予測メンテナンス市場に参入することを可能にし、世界中の何百万台もの車両に影響を与え、伝統的な製品販売を超えた重要な収益成長の可能性を生み出しています。

現在、市場をリードしているのは転がり軸受セグメントで、2025年には約54.0%の市場シェアを誇ります。このリーダーシップは、コスト効率と性能をバランスさせたこれらのベアリングが、ホイールハブ、トランスミッション、e-アクスルなど幅広い用途に使用されていることに由来しています。深溝玉軸受や円筒、テーパーローラーは、内燃機関(ICE)車両と電気自動車の両方のニーズに応え、高速操作と耐久性に優れています。スチールは、2024年の出荷の76.8%を占め、成熟した製造とコストの利点から利益を得ています。

製品タイプの中で最も成長しているセグメントは、セラミック&ハイブリッドベアリングで、CAGRは6.3%です。この成長は、電気絶縁特性と高温耐性に起因しており、EVモーターやパワートレインに理想的です。電動化へのシフトは、OEMが新しい車両プラットフォームに対して効率性と軽量化を求める中で採用を加速させています。

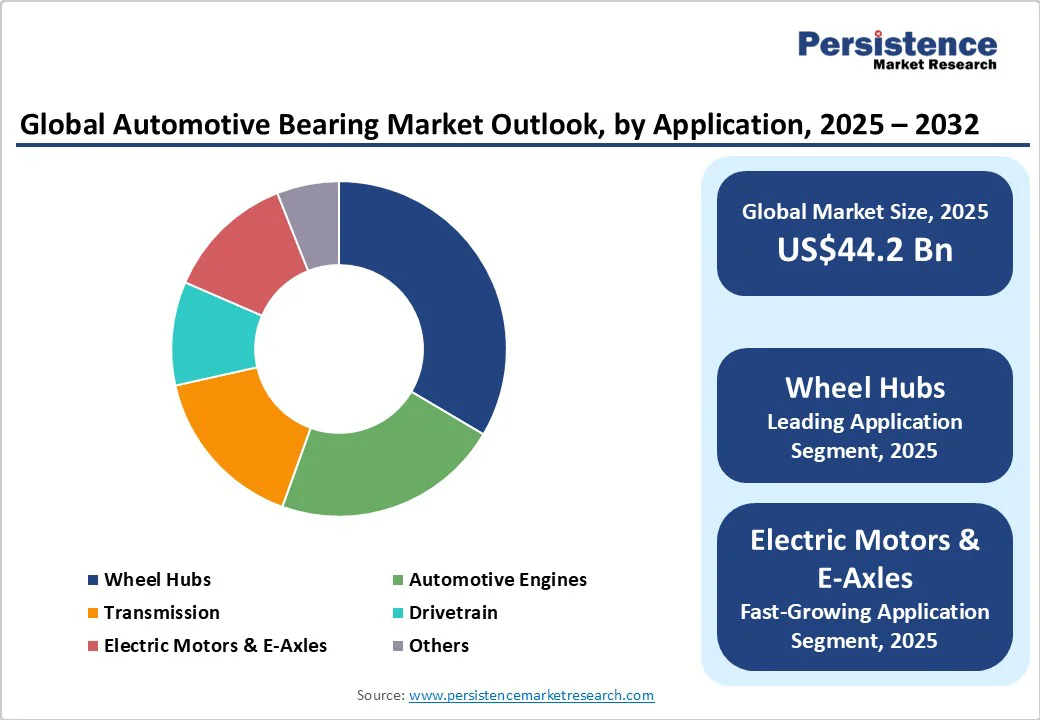

アプリケーションカテゴリでは、ホイールハブが推定26.5%のシェアで現在の市場を支配しています。これは、滑らかな車両の動きを保証し、ラジアルおよびアキシャル荷重をサポートし、安全性とステアリング性能に寄与する重要な役割を果たしているためです。これらのベアリングは、その耐久性要件から、乗用車、商用車、オフハイウェイ機器にわたる普遍的な使用が求められており、OEMが車両の耐久性とメンテナンスを優先する際の焦点となっています。

最も成長しているアプリケーションセグメントは、電動モーターとe-アクスルであり、電気自動車の生産の急増によって推進されています。このセグメントは、CAGRが約12.0%と予測されており、熱応力に耐え、e-パワートレインの効率を向上させるための特殊な低摩擦、高速ベアリングの需要の増加を反映しています。センサー統合のような技術進歩も、予測メンテナンスとリアルタイムの車両性能監視を可能にし、セグメントの成長を増強することが期待されています。

車両タイプの中で、市場をリードしているのは乗用車で、約64.0%の収益シェアを持っています。これは、個人的な移動手段への継続的な高い世界的需要と、特にアジア太平洋地域における都市化のトレンドによるものです。このセグメントの成長は、可処分所得の増加と、2024年に自動車用ベアリング需要の50%以上を占める車両生産の拡大によっても支えられています。乗用車はOEMとアフターマーケットサプライヤーにとって、品質、安全性、性能を強調するコアセグメントであり続けています。

最も成長している車両タイプはEVセグメントであり、電動パワートレインに最適化されたベアリング、特にセラミックとセンサー組み込みベアリングの需要を押し上げています。持続可能なモビリティを促進する政府の政策と、いくつかの国でのEV採用に対するインセンティブがこの急速な拡大を支えており、自動車用ベアリング市場における革新と戦略的投資の主要な焦点領域となっています。

アジア太平洋地域は、2025年に約44.0%の市場シェアで支配的であると予測されており、2025年から2032年の間に約6.6%の最高CAGRを示すと予測されています。中国、インド、日本、ASEAN諸国が主要市場であり、中国は大規模な車両製造をリードしています。この地域は、広範な製造インフラ、コストの利点、および地元化と電動化を促進する政府のインセンティブ、たとえばインドのMake-in-India政策による輸入依存の40%から25%への削減を目指しています。

新車両生産の急増は、乗用車と商用車の二桁成長を伴い、EV採用の増加、そしてサプライヤーエコシステムの強化が重要な成長ドライバーです。環境持続可能性と産業のアップグレードを支持する規制フレームワークが存在し、投資フローは能力拡大、R&Dセンター、地域のサプライチェーンの強化に焦点を当てています。競争の激しさは、日本と中国のプレーヤーがハイブリッドベアリング技術と先進的な製造プロセスで革新をリードしていることによって強化されています。

北米は、強力な車両製造基盤を持つ米国により、市場シェアの約28.0%を占めるとされています。地域市場の規模は、ライトトラック、SUV、電気自動車における高性能ベアリングの需要の増加に支えられ、安定した成長が見込まれています。米国は、オハイオ州のシェフラーの2億3,000万ドルのe-アクスル工場への投資など、先進的な電動パワートレインコンポーネントに焦点を当てた企業のイノベーションをリードしています。排出規制と安全基準に関する厳格な規制フレームワークは、センサー統合型およびハイブリッドベアリングの採用を促進します。投資動向は、サプライチェーンの回復力とリーン製造を目指した地域の施設拡張と技術パートナーシップを強調しています。地域の主要プレーヤーには、ティムケンとシェフラーが含まれ、イノベーションと地域のコンプライアンスで競争しています。

ヨーロッパは、自動車用ベアリングの重要な市場であり、ドイツ、英国、フランス、スペインが主要な貢献者です。ドイツは、ハイブリッドセラミックとセンサー組み込みベアリングの革新を支えるR&D支出でリードしており、脱炭素化と持続可能なモビリティを目指すEUグリーンディールの野心的な目標に沿っています。EU全体の厳格な規制調和は、メーカーに対するコスト圧力を高めながら、コンプライアンスを効率化しています。地域のe-アクスル生産拠点とサプライチェーンの再編成は、この地域の市場成長を支えています。市場は、先進材料の開発と循環経済イニシアティブを報います。競争の動態は、SKFのような地域リーダーがコスト構造の最適化と持続可能性プログラムの開始に積極的に取り組んでいることを示しています。ヨーロッパ全体で拡大しているプレミアム電動車両と自動運転車両セグメントには、機会があります。

世界の自動車用ベアリング市場の風景は中程度に集中しており、NSK Ltd.、NTN Corporation、The Timken Company、JTEKT Corporation、Nachi Fujikoshiなどの主要プレーヤーが60.0%以上の市場シェアを占めていると推定されています。これらの企業は、強力な地域のフットプリント、広範なR&D、および多様化した製品ポートフォリオを活用しています。市場には、いくつかの専門的な地域およびティア2サプライヤーも存在し、サブセグメントレベルで中程度の断片化を生み出しています。競争のポジショニングは、材料科学、センサー技術、地理的拡大におけるイノベーションを強調し、コストリーダーシップとプレミアム製品の差別化をバランスさせています。市場リーダーは、革新駆動の差別化と戦略的な地理的拡大を追求しています。主要テーマには、コスト最適化、EVベアリングへの製品多様化、スマートなセンサー組み込みソリューションのためのパートナーシップの活用が含まれます。新興モデルは、循環経済イニシアティブと予測メンテナンスに関連したアフターマーケットサービスに焦点を当てています。

Report Coverage & Structure

エグゼクティブサマリー

この報告書のエグゼクティブサマリーでは、2025年と2032年における自動車用ベアリング市場のスナップショットを提供しています。市場機会の評価は、2025年から2032年にかけての市場規模を米ドルで示し、主要な市場トレンドと将来の市場予測を分析します。また、プレミアム市場の洞察、業界の発展と主要な市場イベント、PMRの分析と推奨事項も含まれています。

市場概要

このセクションでは、自動車用ベアリング市場の範囲と定義を明確にし、市場の動態について詳述しています。市場の動態は、ドライバー、抑制要因、機会、および主要なトレンドに分類されています。さらに、マクロ経済要因として、世界のセクター展望とGDP成長見通しを考慮しています。COVID-19の影響分析も含まれ、予測因子の関連性と影響を評価しています。

付加価値のある洞察

ここでは、ツールの採用分析、規制の風景、バリューチェーン分析、PESTLE分析、そしてポーターのファイブフォース分析を提供しています。これにより、業界の規制環境や市場競争の状況についての深い理解が得られます。

価格分析、2024年

2024年の価格分析では、主要なハイライトと展開コストに影響を与える要因を特定し、アプリケーション別の価格分析を行っています。

世界の自動車用ベアリング市場の見通し

このセクションでは、自動車用ベアリング市場のボリューム(単位)予測、市場規模(米ドル)と年次成長率、絶対ドルの機会についての主要なハイライトを示しています。市場規模とボリュームの分析と予測は、2019年から2024年の歴史的データと、2025年から2032年の予測を含んでいます。

ベアリングタイプ別市場展望

ベアリングタイプ別の市場展望では、平面ベアリング、転がり要素ベアリング、ハイブリッドベアリング、センサー統合ベアリングの各タイプについて、2019年から2024年の歴史的市場規模とボリュームの分析、2025年から2032年の予測を提供しています。市場の魅力度分析も行われています。

アプリケーション別市場展望

アプリケーション別市場展望では、電動モーターとE-アクスル、ホイールハブ、自動車エンジン、トランスミッション、ドライブトレインなどの各アプリケーションについて、2019年から2024年の歴史的市場規模と、2025年から2032年の予測を行っています。市場の魅力度分析も含まれています。

車両タイプ別市場展望

車両タイプ別市場展望では、乗用車、電気自動車(EV)、軽商用車(LCV)、重商用車(HCV)、二輪車について、2019年から2024年の歴史的市場規模と、2025年から2032年の予測を行っています。市場の魅力度分析も行われています。

地域別市場展望

地域別市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域について、2019年から2024年の歴史的市場規模と2025年から2032年の予測を提供しています。市場の魅力度分析も含まれています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析と市場構造を提供しています。競争の強度マッピングと競争ダッシュボードを通じて、業界の競争状況を視覚的に把握します。企業プロファイルでは、NSK Ltd.、NTN Corporation、The Timken Company、Schaeffler AG、SKF Ltd.などの主要企業の概要、財務状況、戦略、最近の開発を詳述しています。

*** 本調査レポートに関するお問い合わせ ***

自動車用ベアリングとは、自動車のさまざまな部品において摩擦を減少させ、スムーズな動きを可能にするための重要な部品です。ベアリングは、回転運動を支える機械要素であり、車両の効率的な運動をサポートします。自動車用ベアリングは、車両のさまざまな部分に組み込まれており、その種類や用途によって異なる特性を持っています。

自動車用ベアリングにはいくつかの種類があります。最も一般的なものには、ボールベアリング、ローラーベアリング、テーパーローラーベアリングなどがあります。ボールベアリングは、ボールと呼ばれる小さな球体が使用され、主に回転部分における摩擦を減少させる役割を果たします。ローラーベアリングは、円筒形のローラーを使用し、特に重い荷重を支えるのに適しています。テーパーローラーベアリングは、テーパー形状のローラーを持ち、ラジアル荷重と軸荷重の両方を同時に支えることができるため、ホイールベアリングとして広く使用されます。

自動車用ベアリングの用途は多岐にわたります。エンジン、トランスミッション、ホイール、ステアリングシステムなど、車両のさまざまな部分で使用されます。例えば、エンジン内部ではクランクシャフトやカムシャフトの回転をスムーズにするためにベアリングが使用されます。また、ホイールベアリングは車輪の回転を支え、スムーズな走行を可能にします。これにより、車両の燃費向上や走行性能の向上が期待できます。

自動車用ベアリングに関連する技術も進化を遂げています。最近では、耐久性や効率性の向上を目指して、新しい材料や製造技術が開発されています。例えば、セラミックベアリングは、金属製のものと比べて軽量で、耐摩耗性や耐熱性に優れています。さらに、潤滑技術の進化も重要です。高性能な潤滑剤は、ベアリングの寿命を延ばし、メンテナンスの頻度を減少させることができます。

加えて、センサー技術の導入も進んでいます。センサーを搭載したベアリングは、リアルタイムで状態を監視し、異常が発生した際に早期に検知することができます。これにより、予防保全が可能となり、車両の信頼性が向上します。

このように、自動車用ベアリングは車両の重要な部品であり、その進化は車両全体の性能や効率に大きく寄与しています。日々進化する技術により、より高性能で信頼性の高い自動車用ベアリングが開発され続けています。