自動車用バッテリーレンタルの世界市場(2025-2030):定期購読、従量課金

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

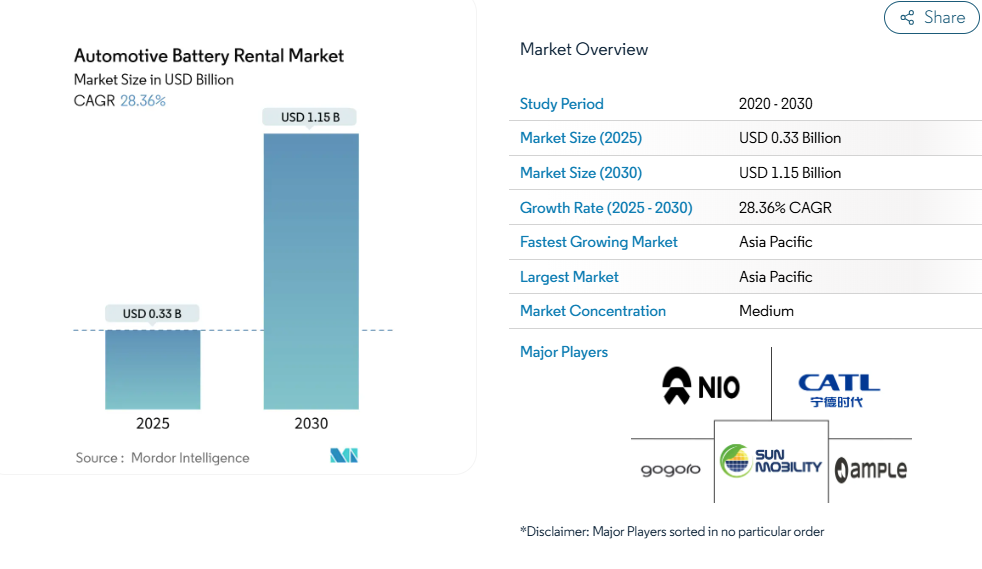

自動車用バッテリーレンタル市場の規模は、2025年に3億3,000万米ドルと評価されており、2030年までに11億5,000万米ドルに達すると予測されています。この期間中、年平均成長率(CAGR)28.36%で拡大する見込みです。バッテリー・アズ・ア・サービス(BaaS)モデルは、電気自動車の初期費用を低減し、ユーザーにとってのバッテリー陳腐化のリスクを軽減するとともに、サービスプロバイダーが単一車両をはるかに超えた範囲でバッテリー寿命を収益化することを可能にします。

この勢いを支える4つの構造的要因は、バッテリーパック価格の下落、走行距離不安を解消する交換ステーションの密度向上、循環型経済への適合を奨励する規制、そして予知保全を推進する接続型フリートソフトウェアです。競争環境は、バッテリー製造、リース、デジタルフリート最適化を統合した垂直統合型プラットフォームに有利に働いています。

世界的な電気自動車販売台数と車種多様性の拡大

2024年の電気自動車登録台数は1,400万台を超え、国際エネルギー機関(IEA)は2030年までに年間販売台数が3,000万台に達すると予測しています。これにより、バッテリーレンタルサービスの対象市場規模は3倍以上に拡大する見込みです[1]。新モデルの投入ごとに共通のフォームファクターが増加するため、レンタル事業者は同一のバッテリーパックを複数プラットフォームに展開でき、稼働率の向上とサイクル当たりのコスト削減が可能となります。自動車メーカー各社は現在、競合の激しい乗用車ラインナップにおける差別化要素としてBaaS(バッテリー・アズ・ア・サービス)を推進しています。一方、商用バンメーカーは物流顧客向けのバッテリーリスクを排除するため、レンタルプランをバンドルしています。この傾向は、モデル多様化と都市部の渋滞料金制度が重なる地域で最も顕著であり、ラストマイル配送車両の内燃機関ユニット置換を促しています。相互運用性基準は規模拡大の前提条件ですが、自主的な業界横断的連携や欧州連合の規制により進展しています。

バッテリーコスト曲線の低下によるレンタル経済性の向上

国際エネルギー機関(IEA)によれば、リチウムイオン電池パックの平均価格は2022年の156米ドル/kWhから2024年には119米ドル/kWhへ低下し、レンタルフリートの取得コストを約25%削減しました。コスト低下により、事業者はバッテリー一括購入価格より30~40%安いサブスクリプション価格を設定可能となり、セカンドライフ蓄電装置の再販による利益確保も実現します。トヨタとCATLが2028年までに商用化を目指す固体電池プロトタイプは、サイクル当たりのコスト削減と保証期間の延長を約束し、サービス提案を強化します。ただし急激なコスト低下により、レンタル企業は在庫評価損を回避するため減価償却期間の短縮を迫られています。

バッテリーリース・交換に対する政府の優遇措置

政策支援はアジア太平洋地域で特に顕著です。中国は「二酸化炭素排出量と温室効果ガス排出量の二重削減」枠組みのもと、交換ステーション設備投資の最大30%を補助。インド電力省は2025年1月、2026年3月までに26,000ヶ所の交換キオスク設置を目指すガイドラインを発表しました。欧州連合(EU)の規則2023/1542では、2027年までにデジタルバッテリーパスポートを導入し、規制順守の観点から集中管理型バッテリー所有を促進します[2]。米国では、州政府の車両が認定バッテリーリース制度を選択した場合、税額控除が適用されます。これらの施策は、初期インフラ資金調達の「鶏と卵」のジレンマを解決し、資本投入のリスクを軽減するとともに、需要拡大を加速させます。

OEMとスタートアップによる交換ステーション網の急速な展開

CATLとシノペックは、既存のガソリンスタンド施設を活用し中国本土全域に1万ヶ所の交換ステーションを展開する計画を発表しました。NIOの第4世代ステーションは1日480回の交換処理が可能で複数ブランドのパックに対応し、技術的成熟度と処理能力の向上を示しています[3]。モジュラー式ポッド技術の開発企業であるアンプル社は、三菱商事から企業資本を獲得し、マイクロステーションのコンセプトを欧米へ輸出しています。ネットワーク密度の向上は航続距離不安を軽減し、都市通勤パターンにおけるバッテリーレンタルの普及を促進します。しかしながら、資本集約度の高さから、下流のエネルギーパートナーを持たない小規模事業者にとって参入障壁は依然として高い状況です。

OEM間バッテリー規格の欠如

ANSIの2024年ギャップ分析では、EVシステム間で37の相互運用性不足が特定され、うち14項目はバッテリーの形状・通信・安全性に直接関連しています。この分断化によりレンタル企業は複数規格のパックを在庫する必要が生じ、運転資金が膨張し資産回転率が低下します。フリート購入者もロックインを懸念し、ユニバーサルコネクタが登場するまで大量発注を遅らせています。中国の標準サイズモジュールは、規格統一が交換ステーションの処理能力をいかに増大させるかを示していますが、世界的な合意形成は依然として困難な状況です。

資本集約的な交換ステーションの展開

CATLのサプライヤー入札情報によれば、完全自動化の高容量交換ハブを主要都市に建設する場合、設備・土木工事・送電網アップグレードに350万米ドルを要する可能性があります。小型の6バッテリー式キオスクでも15万米ドル以上かかり、現在の利用率では回収期間が5~7年に及ぶ。こうした先行投資は既存の土地保有権を持つ電力業界の既存企業や石油小売業者に有利に働き、ゾーニング規制や送電網許可が厳しい市場では新規展開が遅れている。政府の共同出資は障壁を低減するが、資本不足により複数の地域スタートアップはパイロット段階にとどまっている。

セグメント分析

レンタル形態別:サブスクリプションが基盤を築くも従量制が台頭

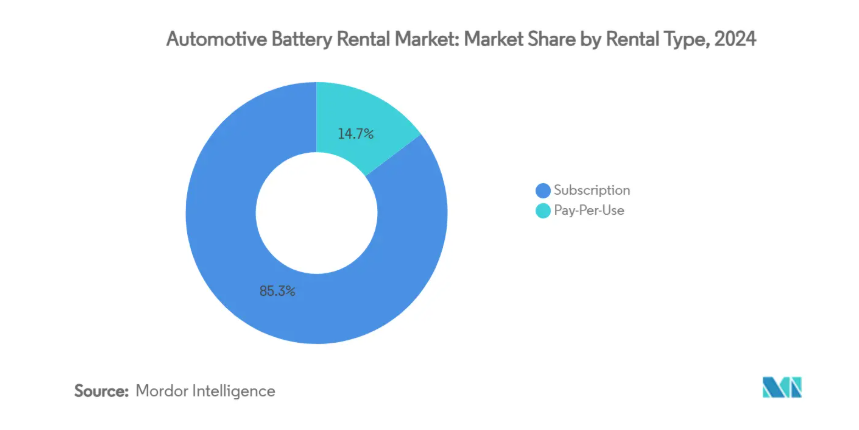

サブスクリプションは2024年収益の85.34%を占めました。フリート事業者が複数年契約を締結したことで、サービス提供者のキャッシュフローが安定化したためです。この形態では通常、バッテリー利用権・予知保全・使用済みバッテリーリサイクルが料金に含まれ、ユーザーは残存価値リスクから保護されます。サブスクリプション型自動車バッテリーレンタル市場規模は、2030年までに年平均成長率26.2%で9億700万米ドルに達すると予測されています。IoT計測とアプリ決済を基盤とする新興の従量課金型スキームは、ライドシェア運転手や季節的なピーク時に柔軟性を必要とする自治体車両など、一時的なユーザー層を背景に34.41%の急成長を記録しています。

従量制の普及拡大は、透明性の高い単位経済性に起因します。事業者は交換kWh単位または交換イベントごとに課金し、フリート管理者にとって馴染み深い燃料カード方式を反映しています。CATLの「Choco-Swap」パイロット事業では、高走行距離タクシー向けに月額599元プランと0.20元/kWhの従量制料金を併せて提供し、サブスクリプションの安定性と変動需要の捕捉を両立させています。ハイブリッド型料金体系が主流となる見込みです。プロバイダーは新規ユーザーの参入障壁を低く保ちつつ、予測可能な需要を促進するロイヤルティ割引を導入するでしょう。

電池タイプ別:固体電池が既存リチウムイオン電池に挑む

リチウムイオン電池パックは、確立されたサプライチェーンと2023年から2024年にかけての20%という劇的な価格下落により、2024年の収益の96.25%を占めました。自動車用バッテリーレンタル市場におけるリチウムイオン技術のシェアは当面安定していますが、固体電池ユニットに起因する自動車用バッテリーレンタル市場規模は、88.95%のCAGR(年平均成長率)を考慮すると、2030年までに1億2000万米ドルを超える可能性があります。トヨタは2028年までの量産化を目指しており、BYDとCATLはより早期の限定的な導入に向けた公開ロードマップを有しています。

固体電池の優位性は、2~3倍のエネルギー密度と固有の熱安定性に由来し、航続距離を損なうことなくパックの小型化を可能とします。GogoroとProLogiumは交換可能な固体電池スクーター用プロトタイプを発表し、220Wh/kgを達成。これは現行のコバルトリッチリチウムイオン電池を45%上回ります。レンタルモデルは早期導入リスクを軽減し、初期ロットでセル価格が200米ドル/kWhを上回る場合でも、プロバイダーが高エネルギー密度を収益化できる一方、自動車メーカーは価格面での制約に直面します。

車種別:商用車フリートが次なる成長の波を牽引

乗用車は2024年の売上高の74.25%を占め、中国における消費者向けBaaSの早期導入を反映しています。しかしながら、商用バン・トラック・バスは2030年までに年平均成長率34.13%で加速中です。高い稼働率は、110秒未満の交換ベースのダウンタイムによるコスト優位性を増幅させ、車両を25分間も待機させる400kW水冷式充電を上回ります。1シフトあたり200~300kmを走行する物流事業者にとって、この生産性の差はサブスクリプションの追加費用を上回る価値があります。

二輪車および三輪車は、バッテリーコストが車両小売価格の最大40%を占める南アジアおよび東南アジアにおいて消費者の財布を捉えています。インドの2025年政策枠組みにおける政府発行の相互運用性規則は、OEMメーカーに標準化されたパックハウジングの採用を義務付けており、フードデリバリーギグワーカー向けの短期レンタルを促進しています。

エンドユーザー別:フリート支配が持続、個人利用が拡大

フリート事業者は、数量割引、専門的なメンテナンスプロトコル、バッテリー利用率を最大化するデータ豊富なテレマティクスを活用できるため、2024年の需要の84.12%を占めました。コスト会計担当者は、ハイブリッド車の急速充電サイクルを交換方式に切り替えることで達成可能な燃料費・メンテナンス費の8~10%削減効果を正確に算出しています。ホンダ・三菱連合のALTNAがN-VAN e:発売時にBaaSをバンドル提供した事例は、OEM自らが単発販売ではなく継続的収益(アニュイティ収入)を追求する姿勢を反映しています。

個人消費者は現時点ではニッチ市場ですが、32.87%のCAGRで最も急速な成長軌道を示しています。韓国におけるヒュンダイのCasper EVリースでは、バッテリーを販売価格から除外することで、サブスクリプションを含めた月額費用をガソリンマイクロカーと同水準に保ちつつ、導入コストを25%以上削減しています。成長には、交換ステーションの密な網羅性と、所有者が4年以内の元本回収を実感できる透明性のある生涯価格設定が不可欠です。

地域別分析

アジア太平洋地域は2024年に世界収益の65.25%を占め、2030年まで31.45%のCAGRで圧倒的な優位性を維持する見込みです。中国の産業政策は補助金・土地提供・送電料金割引を統合した支援策により、CATLと中国石油化工(シノペック)による1万拠点の充電ステーション計画を加速させています。インド電力省は、18ヶ月以内に充電キオスクの密度を10倍に拡大する目標を掲げております。これは「メイク・イン・インディア」政策によるバッテリー生産を活用し、コスト曲線を低下させる施策です。東南アジアのライドシェア事業者は、交換ステーションの設置面積が1平方メートル未満で済む電動バイクのサブスクリプションプランを積極的に導入しております。これにより、充電ベイが不足する混雑した都市部への進出が可能となります。

欧州は循環型経済の厳格な規制により、専門的なバッテリー管理がコンプライアンス上の必須要件となっていることから、市場規模で世界第2位を占めています。同地域の自動車用バッテリーレンタル市場は、2030年までに年平均成長率27.4%で2億4000万米ドルに達すると予測されています。初期の機関需要は、BaaS(バッテリー・アズ・ア・サービス)をVaaS(Vehicle-as-a-Service)パッケージに統合するリース大手企業から発生しています。ステランティスはアイヴェンス社と50万台分の枠組み契約を締結し、交換対応型バッテリーリースを含めることで、減価償却リスクへの戦略的ヘッジと販売後サービス利益の獲得経路を確保しました。フランスとドイツの自治体バス事業では、運行時刻を乱す昼間の充電を回避するため、固定ルート対応の交換デポを試験導入しています。

北米はインフラ密度で遅れを取っているものの、ダウンタイムが資産回転率を低下させるラストマイル配送やドレージ港湾では高利益率プロジェクトが実現可能です。アンプル社と三菱商事の提携によりサンフランシスコ郊外に設置されたモジュラー式交換ステーションでは、電気配送バンの給電時間を5分に短縮しました。規制の整合性は依然として断片的ですが、カリフォルニア州のゼロエミッション・ドレージ向けインセンティブ策が広範な普及の契機となる可能性があります。中東・アフリカ地域は模索段階にあるものの、石油ガス業界の既存企業が将来を見据えた下流資産として、ガソリンスタンドを短サイクル電池交換拠点に転用する強い関心を示しています。

競争環境

競争は中程度であり、地域クラスターは従来の製造量ではなくプラットフォーム経済性を軸に統合が進んでいます。CATL、NIO、Gogoroは、セル生産・リース・ソフトウェアを統合した先駆的エコシステムを構築し、後発企業の参入障壁を高めています。サプライチェーンを掌握することで、純粋なステーション運営事業者が提供できない稼働率保証を実現。NIOは2025年5月までに中国本土で2,300ヶ所以上の交換拠点を展開し、高速道路サービスエリアの90%をカバー、消費者の航続距離不安を大幅に軽減しました。

新興企業は複数メーカー対応でニッチ市場を開拓しています。Ample社のロボットポッドは5分未満で空のバッテリーパックを交換可能で、交換可能なアダプタープレートにより異なる車体サイズへの夜間再構成を実現します。インドのBattery Smart社は低設備投資の二輪車用キオスクに注力し、フードデリバリー車両群における極めて高い稼働率から価値を創出していますが、国内需要の急拡大を背景に継続的なセル供給の確保が課題です。

既存OEMメーカーは試験プログラムから本格展開へ移行しつつあります。ステランティスのモビリティブランド「Free2move」はアンプル社と提携し、マドリードでの急速展開ステーション評価を開始。規制枠組みが整い次第、欧州展開の基盤を築きます。フォードとゼネラルモーターズはそれぞれスライド式バッテリートレイの特許を出願。小売・フリート双方に向けた交換対応型シャーシプラットフォームの標準化を意図しています。特許の密集地帯は戦略的手段となり得る一方、政府が気候目標加速のためオープンアーキテクチャを選択した場合、標準化連合が独自技術の優位性を中和する可能性があります。

最近の業界動向

- 2024年10月:ヒュンダイはCasper EV向けバッテリーリースを開始。パックコストを車両価格から分離し、内燃機関車との価格競争力を強化。

- 2024年9月:VidyutとJSW MG Motor Indiaは、MGの電気自動車ラインナップ全車種を対象とした乗用車バッテリーレンタルプログラムを導入。

- 2024年6月:ホンダと三菱商事は、ホンダ「N-VAN e」向けに統合型バッテリーリース・モニタリング・リサイクルサービスを提供するALTNA株式会社を設立。

- 2024年2月:ステランティスとアイベンスは、2026年までに欧州全域で最大50万台を対象とした組み込み型バッテリーリースオプション付き車両の枠組み契約を締結。

自動車用バッテリーレンタル業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 世界的なEV販売台数とモデル多様性の増加

4.2.2 バッテリーリース・交換に対する政府の優遇措置

4.2.3 バッテリーコスト曲線の低下によるレンタル経済性の向上

4.2.4 OEMおよび新興企業による交換ステーションネットワークの急速な展開

4.2.5 フリートテレマティクス統合による予測可能な総所有コスト(TCO)の実現

4.2.6 循環型経済ルールがOEM所有バッテリーを有利に

4.3 市場の制約要因

4.3.1 交換ステーション設置における資本集約的な設備投資

4.3.2 メーカー間バッテリー規格の欠如

4.3.3 リースバッテリー残存価値の不確実性

4.3.4 超急速充電技術がもたらすレンタル価値提案の浸食

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 5つの競争力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 レンタルタイプ別

5.1.1 サブスクリプション

5.1.2 従量課金

5.2 バッテリータイプ別

5.2.1 鉛蓄電池

5.2.2 リチウムイオン電池

5.2.3 固体電池

5.2.4 その他

5.3 車両タイプ別

5.3.1 二輪車・三輪車

5.3.2 乗用車

5.3.3 商用車

5.4 エンドユーザー別

5.4.1 フリート事業者

5.4.2 個人消費者

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ヨーロッパその他

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 オーストラリア

5.5.4.6 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 GCC

5.5.5.2 南アフリカ

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 NIO Limited

6.4.2 Ample Inc.

6.4.3 Contemporary Amperex Technology Co., Limited (CATL)

6.4.4 Renault Group

6.4.5 Oyika Pte Ltd

6.4.6 Esmito Solutions Pvt Ltd

6.4.7 Sun Mobility Pvt Ltd

6.4.8 E-Chargeup Solutions Pvt Ltd

6.4.9 Numocity Technologies Pvt Ltd

6.4.10 Gogoro Inc.

6.4.11 Battery Smart

6.4.12 Aulton New Energy

6.4.13 BAIC BJEV (BluePark)

6.4.14 Tesla Inc.

6.4.15 KYMCO Ionex

6.4.16 Niu Technologies

6.4.17 Swap & Go Pty Ltd

6.4.18 Immotor Technology

6.4.19 Zhejiang Geely Holding Group

6.4.20 Mitsubishi Fuso Truck & Bus Corp.

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***