自動車用拡張現実(AR)の世界市場(2025-2030):標準AR-HUD、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

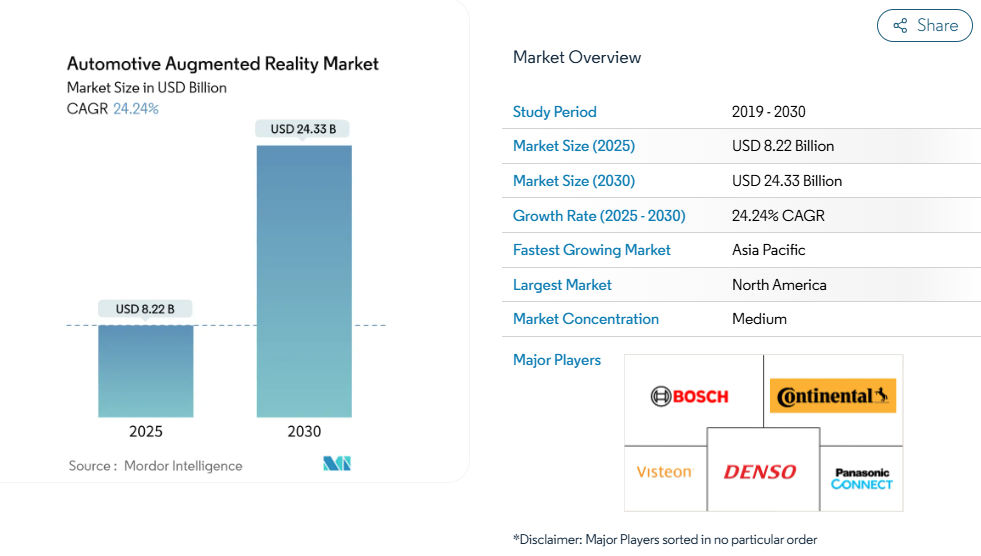

自動車向け拡張現実(AR)市場は、2025年に82億2,000万米ドルと評価され、24.24%の年平均成長率(CAGR)で拡大し、2030年までに約243億3,000万米ドルに達すると予測されています。この強い需要は、ソフトウェア定義車両プラットフォームの普及、先進運転支援システム(ADAS)の採用拡大、そして注意散漫を防止するヒューマンマシンインターフェースを重視する安全規制の強化に起因しています。

現代モービスが2027年生産モデル向けに実証したフルフロントガラスコンセプトなど、ホログラフィック投影技術の飛躍的進歩は、道路視認性を妨げずに現実世界と仮想コンテンツを融合させる没入型ディスプレイへの移行を示しています。ウェーブガイド光学素子やマイクロLED発光素子が量産価格帯に近づくにつれ、技術構成も進化しており、高級車メーカーと量産メーカー双方がコクピットへの拡張現実直接組み込みを推進する要因となっています。

ADASの普及拡大がAR-HUD統合を加速

先進運転支援システム(ADAS)では既にカメラやレーダー、そしてますますLiDARが運転環境の解析に活用されています。同じセンサーデータに基づく拡張現実(AR)オーバーレイは、車線維持支援、危険警報、ナビゲーションなどに対する直感的な視覚的ヒントを提供し、自動運転に対するドライバーの信頼を高めます。1,250億米ドル規模のADASサプライチェーンによる部品スケール効果により、ヘッドアップディスプレイの部品原価が削減されます。レベル3の制御移譲シナリオにおいても、拡張グラフィックスが新たな安全規則に準拠した運転者への制御復帰を誘導するため、その恩恵を受けます。自動車メーカーは、各機能ごとに別個のセンサーを設置する代わりに、既存の知覚ハードウェアを再利用することでコスト優位性を獲得します。

プレミアムモデルにおけるOEM統合が市場基盤を確立

高級ブランドは、拡張現実をコスト負担ではなくブランド構築の体験と捉えています。メルセデス・ベンツとBMWはフロントガラス大部分を覆う大型システムを発表し、明るい日中でも視認性を維持する色再現性と調光性能を実証しました。プレミアム車での採用サイクルは、2年ごとのモデルサイクルという厳しい信頼性基準のもとで光学系・コーティング・熱ソリューションの検証を促進します。その結果、消費者はこの機能を現代の高級車の象徴と認識し、主流市場の期待値に影響を与えるとともに、量産メーカーに対し低コスト版の展開を迫ります。この結果生じるトリクルダウン効果により、高級車と中級車における技術革新のタイムラグが短縮されます。

部品コストの低下による大衆市場への浸透

導波路基板は従来、高価なフォトリソグラフィ工程や特注のガラス溶解プロセスを必要としましたが、新たなフロートガラス派生品と高歩留まりのナノインプリント技術により、単価コストが二桁パーセント削減されました。マイクロLEDアレイは10,000ニットの輝度レベルを達成しつつ、従来のLCDバックライトよりも消費電力が少なく、直射日光下でも12ボルトアーキテクチャに過大な負荷をかけずに明るい投影を可能にします。マレーシア、台湾、中国本土における製造能力の拡大は学習曲線を加速させ、光学接着層の標準化を推進し、中型セダンが拡張現実パッケージをバンドルすることを経済的に実現可能にします。

注意散漫防止ディスプレイへの規制推進

EUの一般安全規制IIでは、運転者注意警告、緊急車線維持、インテリジェント速度支援が義務装備として指定されています。これらの警告を運転者の前方視界内に統合するヘッドアップディスプレイは、規制遵守目標に沿うとともに、意図しない車線逸脱や速度超過事故の削減が期待されます[1]。欧州の道路安全機関は、統合型視覚ガイダンスが2038年までに25,000件の交通事故死亡を実質的に防止する可能性があると推計しています。同様に、米国では自主的なガイドラインが統一的なテストケースシナリオを策定しており、実績ある拡張視覚化パイプラインを有するサプライヤーに有利な状況です。

高コストが一般市場普及の障壁に

拡張現実(AR)パッケージの価格は800~2,500米ドルと幅広く、小型車の電子機器予算を圧迫しており、サラウンドビューカメラ、コネクティビティモジュール、インフォテインメントアップグレードと直接競合しています。新規参入の中国メーカーは、ウェッジ積層板をパッシブ偏光フィルムに置き換えることで、フロントガラス光学要件を満たしつつ30~40%のコスト削減を目指しています。フリート事業者も同様に、価格が基本テレマティクスユニット並みになるまで様子見の姿勢を続けています。

アイボックスと視野角の技術的制約

広いアイボックスと広い視野角の両立は、光学エンジンのサイズ、放熱、輝度においてトレードオフを強いる。現行アレイは130mm×75mmのアイボックス寸法を提供するものの、身長が異なるドライバーはシートを精密に調整しない限り鮮明なオーバーレイを視認しにくい。商用車キャブでは、シフトごとにドライバーの着座位置が大きく異なるため、この課題はさらに深刻化する。深層ニューラルネットワークは現在、表示端でのクリッピングを軽減するため仮想コンテンツのレイアウトを最適化していますが、長期的な解決には光学設計の再構築が依然として不可欠です。

セグメント分析

機能別:ナビゲーションの優位性が現在の普及を牽引

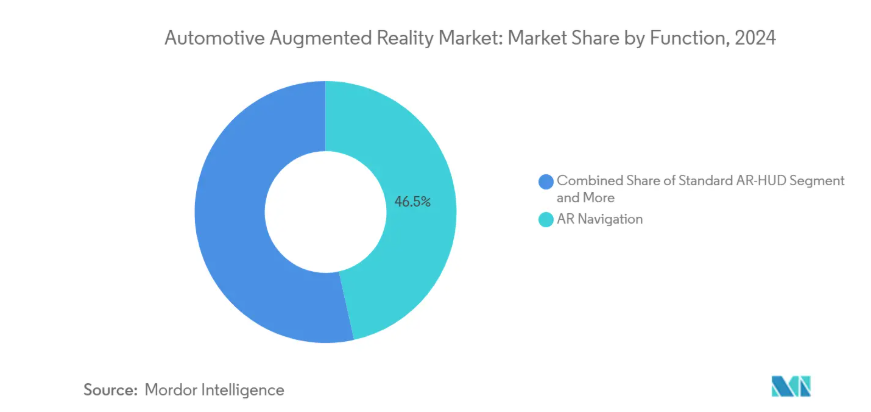

ARナビゲーションは2024年、自動車向け拡張現実市場の46.51%のシェアを獲得しました。これは高速道路や市街地走行における明確な安全性・利便性の価値を反映しています。車線逸脱警報は年平均成長率29.89%で増加しており、厳格化する車線維持規制や保険優遇策に対応しています。アダプティブ・クルーズ・コントロールのオーバーレイ表示は、時間間隔の可視化と速度提案を融合させ、ドライバーがクラスター画面を確認せずにシステム状態を把握できるようにします。

標準的なHUD実装は、画像生成ソフトウェアのパートナーシップを検討するブランドにとって、低コストの参入戦略として継続しています。自動車メーカーは電子商取引提携を支援する目的で、ポイント・オブ・インタレスト(POI)ラベルの導入も模索していますが、収益化モデルは依然として初期段階にあります。機能的な優先順位から見て、総所有コスト(TCO)がさらに低下するまでは、規制対応型の安全機能が純粋な利便性機能を上回る成長を示すでしょう[2]。ユーザーフィードバックによれば、道路中心線ではなく縁石に沿って表示されるナビゲーショングラフィックは、ステアリング操作の調整を軽減します。これは、機能の数だけでなくインターフェースの詳細性が満足度を左右するという認識を裏付けるものです。

センサー技術による:融合アーキテクチャが包括的な知覚を実現

センサーフュージョンは、自動車用拡張現実市場において38.96%のシェアを維持し主導的地位にあります。これは、レーダー、カメラ、慣性計測を組み合わせることで、グレア、雨、または密集した交通状況下でも堅牢な位置特定を実現するためです。年平均成長率32.33%で進化を続けるLiDARは、センチメートル単位の深度推定を導入し、車線ペイントが劣化した場合でも、仮想オブジェクトを物理的な車線マーカーに正確に固定します。レーダーのみのソリューションは、コストと破片による遮蔽への耐性を優先する商用車両に採用されていますが、角度分解能の制限により、基本的な前方衝突警告への用途に限定されています。

イメージセンサーアレイは歩行者警報の拡張に写実的なコンテキストを提供しますが、単独の知覚スタックとして機能する場合、処理負荷が指数関数的に増加します。超音波センサーは駐車操作時の近距離物体配置を補完しますが、帯域幅の制約により時速30kmを超える動的オーバーレイ用途での単独価値は限定的です。したがってセンサーのロードマップは、多様な交通シナリオで効率性を高めるため、ワークロードを動的に割り当てる集中型コンピューティングノードで処理される異種スタックへと収束しています。

表示技術別:フロントガラス統合が市場進化を主導

フロントガラスシステムは2024年に55.39%のシェアを占め、積層安全ガラスへの光学系統合がキャビンハードウェアを追加せずに最大視野角を実現することを証明しました。コンバイナー式HUDはダッシュボードに直接クリップで取り付け可能なため、後付け市場向けに販売が続いており、統合リードタイムを3ヶ月未満に短縮しています。波導ディスプレイは28.46%のCAGR(年平均成長率)が見込まれ、投影光学系を5mm未満の薄型パネルに集約。これによりダッシュボードのスペースをインフォテインメントやエアバッグ配置に活用可能となります。

ホログラフィックフィルムは複数の入射角に投影点を分散させ、第一世代プロトタイプで問題となったゴースト画像を軽減します。マイクロOLEDエンジンは色飽和度と寿命を向上させ、直接視認型コンバイナーシステムを二輪車用ヘルメット向けに魅力的にしています。これは自動車メーカーが見落としがちな隣接セグメントです。クロスオーバー車やバンに一般的な曲面フロントガラスは、ISO 15008規格内のオーバーレイ公差を維持するため可変厚ラミネートを必要とし、検証サイクルを9~12ヶ月延長します。したがって、ティア1サプライヤーは、ディスプレイ設計を車両設計の凍結時期から切り離すため、パラメトリック光学シミュレーターの投資を加速しています。

自動運転レベル別:非自動運転システムが現在の市場規模を牽引

2024年時点で、SAEレベル0~2の車両が自動車用拡張現実市場の81.09%を占めており、これは世界の生産台数の大部分を占めるためです。このグループにおいて、拡張現実技術は責任の枠組みを変更することなく状況認識を向上させます。レベル3のアプリケーションは34.05%のCAGRで成長しています。これは、規制当局が明確な移行動作を規定し、多くの場合フロントガラス上のアイコンやカウントダウンバーを通じて提示される、曖昧さのない運転者への引き継ぎ合図に依存しているためです。

レベル4のロボタクシーでは、ヘッドアップディスプレイが主に乗客の安心感と経路確認のために使用され、フロントガラスは安全装置ではなく体験のキャンバスへと変貌します。自律性の向上に伴いデザイン言語も進化し、運転移管メッセージには対照的なカラーパレットと音声同期が求められます。一方、乗客専用車両では周辺領域を占めるインフォテインメントオーバーレイの組み込みが可能です。標準化団体は、横方向加速度時の動的拡張コンテンツ表示による乗客の吐き気防止を目的とした輝度範囲を策定しています。

車種別:乗客重視が技術洗練を促進

乗用車は2024年時点で自動車拡張現実市場の73.85%を占め、サプライヤーに投影光学系や耐熱性偏光板の改良に向けた一貫したプラットフォームを提供しています。消費者調査によれば、半自動運転機能と組み合わせた統合型拡張現実システムに対し、700米ドルの追加費用を支払う意思が確認されています。商用車は年平均成長率26.50%で拡大しており、これは主に物流企業が衝突関連のダウンタイム削減効果を数値化しているためです。

大型トラックはAピラーの死角領域を可視化する拡張現実を活用し、多車線高速道路での合流事故を低減しています。バス事業者は都市部の速度制限順守のため、歩行者接近警報ヘッドアップディスプレイを導入しています。車両調達サイクルでは、運転者監視カメラを含む総合安全パッケージに拡張現実を組み込むことで、規模の経済効果を拡大しています。農業機械メーカーは散布機誘導や障害物検知用のARヘッドアップディスプレイを研究しており、道路走行分野を超えた将来の多角化を示唆しています。

販売チャネル別:OEM統合が市場構造を形成

2024年、OEM搭載ソリューションは自動車向け拡張現実(AR)市場の70.18%のシェアを維持しました。これは、車両ネットワークとの緊密なサイバーセキュリティ統合や工場保証への組み込みが寄与しています。設計から納品までのリードタイムは3年ごとのプラットフォーム更新サイクルと連動しており、光学機器サプライヤーは大量生産により金型投資を償却することが可能です。アフターマーケット向け後付け製品は27.48%のCAGRで拡大し、新車購入は困難ながら安全機能強化を求めるライドシェア運転手や愛好家を惹きつけております。

汎用プロジェクターモジュールと接着式コンバイナーフィルムの組み合わせにより、設置時間を2時間に短縮。これにより大型家電量販店での小売チャネルが拡大しております。保証制限や認証のギャップは依然課題ですが、コンポーネント標準化の取り組みにより、前方カメラ後付け製品と同等の機能安全評価の確保を目指しております。一部地域の保険会社では、拡張現実運転支援記録を証明できる車両に対し、保険料の軽微な割引を提供し始めており、後付けシステムの価値提案を強化しています。

地域別分析

北米は2024年、自動車向け拡張現実市場の42.84%を占めました。高級車の普及率、堅調なADAS規制、ブランド差別化戦略が、2030年までの地域成長が緩やかな中でも安定した成長を支えています。カナダの州政府は、運転中の注意散漫防止に関する法令を連邦政府の勧告に整合させており、これによりOEMメーカーが視覚補助機能を車両に組み込む動機がさらに高まっています。米国高級車メーカーは、電動化研究開発予算を補填するため、サブスクリプション方式のナビゲーションオーバーレイを導入し、セルラーネットワークによる継続的な機能更新を保証しています。

アジア太平洋地域は年平均成長率28.56%で最速の成長を遂げており、中産階級の拡大、国内ブランドの技術革新、コスト競争力のある光学製造技術の組み合わせがこれを牽引しています。BYDなどの中国自動車メーカーは2万米ドル未満のコンパクトセダンに拡張現実技術を統合しており、この技術がまもなく大衆市場に浸透するという認識を強めています。韓国および日本のサプライヤーは、国内の半導体エコシステムを活用して独自のマイクロLED発光素子を開発し、部品コストのさらなる削減を図っています。地域政府は運転支援電子機器メーカー向けに税制優遇措置を講じており、サプライチェーンの現地化推進を後押ししています。

欧州では、一般安全規制II(GSEII)により拡張現実がオプションの豪華装備から準必須の安全装備へと位置付けられる中、著しい成長が見られます。ドイツとスウェーデンの自動車メーカーは、事前測量済み高速道路における自動運転パイロットプログラムとARヘッドアップディスプレイの導入を同期させ、知覚データとヒューマンマシンインターフェース設計の相乗効果を強調しています。サプライヤーは、事故ゼロのロードマップに特化したEU復興基金助成金を活用し、ホログラフィックディスプレイ用ガラス製造ラインへの投資を加速させています。欧州大陸の越境高速道路ネットワークは多言語ナビゲーションオーバーレイの需要を促進し、アイコンや単位をリアルタイムで切り替え可能なソフトウェアフレームワークの開発を後押ししています。

競争環境

自動車用拡張現実(AR)市場は中程度の集中度を示しており、確立されたティア1サプライヤーが強力なOEM関係を保持する一方、専門光学企業が独自の知的財産を提供しています。ボッシュは光学エンジンをアップグレードし、デュアルイメージプレーンをサポート。これにより近距離の危険警告と遠距離のナビゲーション情報を同時に表示可能となりました。現代モービスはツァイスと提携し、偏光サングラスの視界を歪めずにフロントガラス全体への投影を可能にするホログラフィック箔ラミネーション技術の産業化を進めています。ショット社はルムス社と協力し、ガラス溶解能力を向上させ、大型導波管ブランクのリードタイム短縮と欧州OEM向け単一供給源のボトルネック解消を図っています。

新興企業は、アフターマーケットキットや商用フリート改造における空白領域のニッチ市場を開拓しています。中国のスタートアップ企業、智勇光電(Zhiyungu)は、高価なウェッジ部品を独自のコリメータレンズに置き換え、ISO光学基準を維持しながら40%のコスト削減を目指しています。米国企業Mojo Visionは、マイクロLEDピクセルアレイをシリコンバックプレーンに直接統合し、現行のLCDベースのコンバイナーシステムと比較して20~50倍の効率向上を主張しています。特許出願書類から、テスラがコックピット内のナノ秒遅延通信ネットワークに注力していることが明らかになり、孤立した光学技術の革新ではなく、システムレベルの統合が持続的な優位性を形作ることを示唆しています。

戦略的投資は、販売後のアップグレードを収益化するソフトウェアエコシステムを中心に集まっています。クアルコムとパナソニックオートモーティブは、運転者の負荷に応じて拡張密度を動的に調整するコックピットAIコアを導入し、段階的なサブスクリプションモデルを実現します。ヴュジックスとガーミンはオートバイ用ヘルメット向けナノインプリント波導管で協業し、自動車プログラムとの研究開発コスト分担により隣接収益源を拡大します。光学シミュレーションライブラリの成熟に伴い、中小サプライヤーはリファレンス設計をライセンス取得でき、高価な自社ツールチェーンを回避可能となり、競争環境の平準化がさらに進みます。

最近の業界動向

- 2025年1月:ヒュンダイ・モビスはCES 2025において世界初のフルフロントガラスホログラフィックディスプレイを発表し、2027年の量産化を目指しています。

- 2025年1月:パナソニックオートモーティブシステムズはクアルコムとの協業を拡大し、2026年よりドメインコントローラーへのSnapdragon Cockpit Elite AI機能の組み込みを開始します。

- 2025年1月:ハーマンはCES 2025において、サムスン技術を搭載した車内ディスプレイとReady Aware警報システムを展示しました。

- 2024年10月:ツァイスと現代モービスは、フロントガラス下部向けパノラマホログラフィックディスプレイの共同開発で提携し、2027年の生産開始を予定しています。

自動車用拡張現実(AR)業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 ADASの普及拡大

4.2.2 高級車モデルにおけるAR-HUDのOEM統合

4.2.3 ウェーブガイドおよびμLEDコストの低下

4.2.4 注意散漫防止ディスプレイへの規制推進

4.2.5 SDV/OTAアーキテクチャによる機能アップグレードの実現

4.2.6 フロントガラス全体への投影を可能とするホログラフィックAR-HUDの登場

4.3 市場の制約要因

4.3.1 ARシステムの高額な初期費用

4.3.2 アイボックス及び視野角(FoV)設計上の制約

4.3.3 フロントガラス上での表示領域の制限

4.3.4 自動車グレードホログラフィック導波板のサプライチェーン不足

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

4.8 PESTLE分析

5. 市場規模と成長予測(金額および数量)

5.1 機能別

5.1.1 標準AR-HUD

5.1.2 ARナビゲーション

5.1.3 AR適応型クルーズコントロール

5.1.4 AR車線逸脱警報

5.2 センサー技術別

5.2.1 レーダー

5.2.2 LiDAR

5.2.3 イメージセンサー

5.2.4 センサーフュージョン

5.3 表示技術別

5.3.1 コンバイナー

5.3.2 フロントガラス

5.3.3 ウェーブガイド

5.4 自動運転レベル別

5.4.1 非自動運転(L0-L2)

5.4.2 自動運転(L3-L5)

5.5 車両タイプ別

5.5.1 乗用車

5.5.2 商用車

5.6 販売チャネル別

5.6.1 OEM 搭載

5.6.2 アフターマーケット改造

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 欧州

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 イタリア

5.7.3.5 スペイン

5.7.3.6 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 インド

5.7.4.4 韓国

5.7.4.5 アジア太平洋地域のその他の国々

5.7.5 中東およびアフリカ

5.7.5.1 サウジアラビア

5.7.5.2 アラブ首長国連邦

5.7.5.3 南アフリカ

5.7.5.4 ナイジェリア

5.7.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Robert Bosch GmbH

6.4.2 Continental AG

6.4.3 Denso Corporation

6.4.4 Panasonic Corporation

6.4.5 Visteon Corporation

6.4.6 Valeo SA

6.4.7 Nippon Seiki Co. Ltd.

6.4.8 WayRay AG

6.4.9 Hyundai Mobis

6.4.10 Mojo Vision

6.4.11 Mitsubishi Electric Corporation

6.4.12 Yazaki Corporation

6.4.13 Texas Instruments

6.4.14 LG Display

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***