自動車&輸送用コネクタの世界市場(2025-2030):ワイヤ・トゥ・ボードコネクタ、ボード・トゥ・ボードコネクタ、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

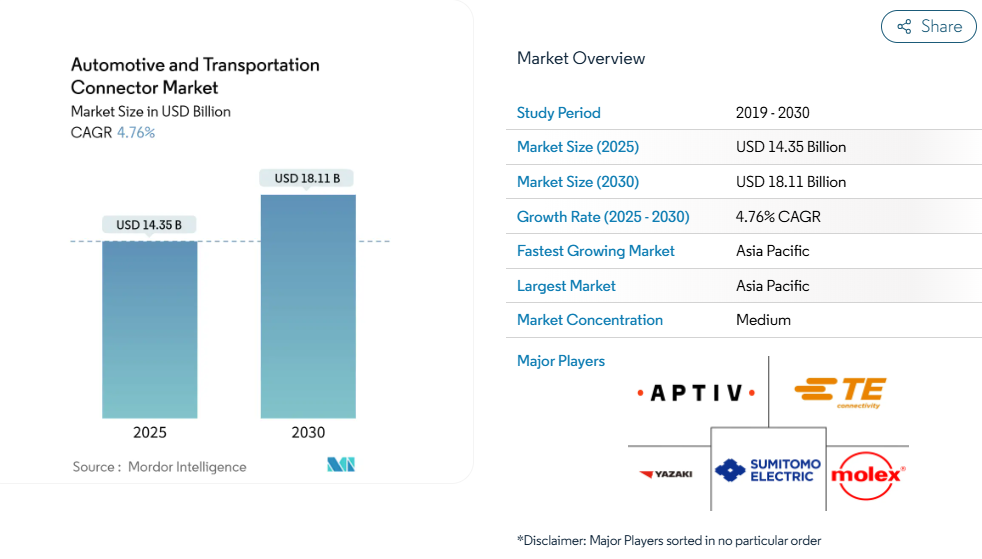

自動車および輸送用コネクタ市場の規模は、2025年に143億5,000万米ドルに達し、4.76%の年平均成長率(CAGR)で推移し、2030年までに181億1,000万米ドルの収益に拡大する見込みです。成長は現在、単純な数量増よりも、高電圧電動パワートレインを支える設計の複雑性、自動運転のためのマルチギガビットデータ交換、急速に進化するグローバルな規制対応に依存しています。需要は、成熟したボディ配線ハーネスを支える従来のワイヤ・トゥ・ボード形式と、ゾーン別車両アーキテクチャに必要な先進的な高密度インターフェースとの間で二極化しています。

自動車メーカーのソフトウェア定義プラットフォームへの移行により、データ転送速度の性能が引き続き焦点となっています。一方、地政学的懸念によって形作られる調達方針は、設計技術者に複数の地域別供給基盤の認定を迫っています。こうした相反する流れにより、高信頼性シール、電磁シールド、熱管理への開発投資が増加しており、これらの技術を習得したサプライヤーは車両当たりで大きな価値を獲得することが可能となります。

電気化の流れが加速し、高電圧コネクタの需要が高まっています

電気自動車は、同等の内燃機関モデルと比較して約3倍の銅を必要とし、これに伴いコネクタの電流容量と沿面距離設計の厳格化が同時に進んでいます。TEコネクティビティのAMP+シリーズは既に800Vアーキテクチャに対応しており、350Aを超える充電電流に耐える安全設計のハウジングと最適化された絶縁経路を採用しています[1]。電流値の上昇に伴い、液冷式コネクタアセンブリが台頭し、超急速充電時の熱限界を保証します。絶縁耐力、耐振動性、自動化製造性をバランスよく実現できるサプライヤーは、世界のEVプログラムにおいて優先調達先としての地位を獲得しています。

ADASとインフォテインメント統合が高速データコネクタを牽引

自律走行プロトタイプは1日あたり4TB以上のデータを生成するため、20GHz信号を1dB未満の挿入損失で伝送しつつ高振動に耐えるコネクタシステムが求められます。アプティブ社のH-MTDミニチュア同軸コネクタファミリーは、密閉型自動車用ハウジング内で56Gbps要件を満たし、従来のFAKRA設計と比較して設置面積を縮小しています。1000BASE-T1などのイーサネット移行により、配線ハーネスは単一のツイストペアに簡素化され、高級車の軽量化目標を支援します。信頼性の高いコネクターのEMI性能は、レベル3自動運転を支えるカメラベースのセンサーフュージョン精度を直接形作ります。

ゾーン別アーキテクチャへの移行が高密度基板エッジコネクターを促進

統合型ゾーンコントローラーはハーネス長を最大85%削減し、電力・データ・信号を積層可能なアレイで統合する基板エッジコネクターを必要とします。モレックス社のMX-DaSHハイブリッドシステムはこの潮流を示しており、コンパクト筐体に20Gbps差動ペアと50A電源ブレードを内蔵し、自動挿入に対応しています[2]。このような多機能ブロックを提供するサプライヤーは、車両あたりの供給量を増やし、OEMの集中型コンピューティングへの移行を支援します。

安全上重要なコンプライアンスが信頼性要求を高める

ISO 26262は、コネクタハードウェアが機能安全目標を損なわないことを定量的に証明することを要求し、サプライヤーに対し15年間の耐用期間にわたる一桁台(100万個あたり数個)の故障率(FIT)実証を迫っています。UN R155はサイバーセキュリティ義務を追加したため、ハウジングには改ざん防止シールと探査に耐えるセキュアなバックシェルが統合されています。2024年に発行予定のISO/PAS 8800は、AIを活用した状態監視への監視範囲を拡大し、故障発生前に熱劣化を検知できる診断回路の組み込みをコネクタメーカーに義務付けています。

銅価格の変動が部品原価を押し上げる

世界の銅供給量は電化需要に追いついておらず、米国地質調査所(USGS)は鉱石品位の低下により採掘コストが上昇し、2024年にはトン当たり平均8,490米ドルという価格変動に寄与していると指摘しています。このためコネクタの部品表(BOM)は頻繁に見直され、導電性は依然として低いものの、エンジニアリングチームは非重要電源ピン向けにアルミニウム合金の試験を進めています。リサイクルは現在、世界の銅消費量の32%を賄っていますが、自動車グレードの清浄度制限により、その普及は依然として制約されています[3]。

調達柔軟性を制限する地域調達義務

国家安全保障規則により、自動車メーカーは電子部品の調達を地域化せざるを得ず、長年にわたるコスト裁定戦略が損なわれています。米国の「コネクテッド・ビークル規則」では、2027年モデル以降、中国またはロシア発のコネクティビティシステムの使用が禁止され、メーカーは完全なトレーサビリティ書類の提供と調達基盤の再構築を義務付けられています。中国では2025年までに半導体部品の現地調達率25%が義務付けられており、台湾では最低国内付加価値基準が適用され部品コストが上昇しています。こうした重複する規制により供給網が分断され、認証取得や在庫管理コストが増大し、競争力のある入札業者の数が減少。コンプライアンス追跡ソフトウェアや監査プロトコルが間接費を増加させる中、コネクタの利益率に圧迫が生じています。

セグメント分析

製品タイプ別:高電圧インターフェースが従来形式を上回る

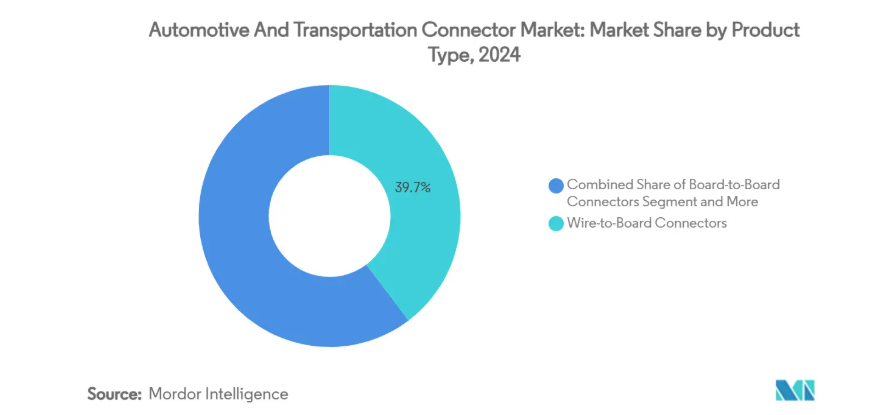

ワイヤ・トゥ・ボード設計は2024年の収益の39.66%を維持し、計装パネルにおける不変の役割を裏付けました。しかしながら、自動車・輸送用コネクタ市場では現在、2030年までに年平均成長率9.45%で拡大する高電圧アセンブリへ主要な研究開発が向けられています。高電流カテゴリーは、800Vで動作する炭化ケイ素インバーターから恩恵を受けており、これには強化された沿面距離と液冷ピンが求められます。レーダーやカメラの搭載台数増加に伴い、RFおよび同軸コネクタも再び重要性を増しています。JAEなどのサプライヤーは、世界的な安全基準を満たすため、200A CHAdeMOプラグに電磁ロックや緊急脱着機能を組み込んでいます。

標準ECUパッケージングでは依然として基板間メザニンデッキが主流ですが、ゾーン別ハードウェアにより密度が1インチあたり120ピンを超えています。信号用と50Aブレードを同一ヘッダー内に統合したハイブリッドハウジングはSKU数を削減し、自動実装を簡素化します。この結果、モジュール統合企業はコネクタを単なる汎用締結点ではなく機能的サブシステムとして扱うようになり、自動車・輸送機器コネクタ市場におけるプレミアム価格を維持しています。

用途別:データ中心領域が予算シェアを獲得

ボディ配線と電力分配は2024年の支出の38.25%を占めましたが、カメラ、レーダー、ライダーセンサーの普及が加速する中、ADASおよび自律走行電子機器は12.23%のCAGRを記録する見込みです。この上昇傾向により、ADAS接続性は専門サプライヤーにとって利益率拡大への最速ルートとして位置づけられています。コクピットエンターテインメントプラットフォームも、没入型ディスプレイや無線アップデート(OTA)にマルチギガビットバックボーンが求められるため、これに続きます。

パワートレインおよびバッテリーシステム向け自動車・輸送用コネクタ市場規模は、EV台数の増加と連動して拡大が見込まれ、シールド付き高電圧インターフェースにおける規模の経済性が期待されます。一方、安全・セキュリティモジュールは単一ハウジング内に冗長電源ピンを統合し、スペースオーバーヘッドを抑えつつISO 26262診断要件を満たします。

車種別:乗用車が需要の基軸

乗用車は2024年に売上高の最大シェア(47.91%)を占め、予測期間中は年平均成長率(CAGR)6.16%で成長が見込まれます。ただし、軽商用車(LCV)セグメントはCAGR7.02%と最も高い成長率を示すと予測されています。商用車フリートでは、テレマティクスを活用したメンテナンス計画の導入が進んでおり、特にフリート事業者が自動運転プラトーニングの試験運用を開始するにつれ、車両あたりのコネクタ搭載数が増加しています。インドおよび東南アジアでは、二輪車の電動化が、激しいモンスーン環境に耐えられる小型バッテリーコネクタの需要を牽引しています。

軽商用バン、特にラストマイル配送分野では、冷蔵積載物に独立した48V電源ループが必要となるため、コネクター数の増加が見られます。一方、大型商用車では、ステアリングやブレーキシステムの故障時動作制御を確保するため、冗長化された2線式イーサネットバックボーンが採用され、自動車・輸送用コネクター市場は従来の乗用車用途を超えてさらに拡大しています。

推進方式別:デュアルトラック対応の必要性が高まる

内燃機関搭載車向け製品は2024年シェア67.88%を維持したため、コネクターのロードマップは従来の12Vネットワークと48Vマイルドハイブリッド追加装置の両方をサポートする必要があります。バッテリー電気駆動システム向け自動車・輸送用コネクター市場シェアは年平均成長率7.13%で上昇し、ユニット数量を加速させ、高電圧ピンの出荷を推進します。ハイブリッド車およびプラグインハイブリッド車ではデュアル電源ドメインが必要となり、純粋な内燃機関車と比較してインターフェース数が30~40%増加します。

コネクターベンダーは、接点形状をモジュール化することで駆動方式の不確実性に対応し、共通ハウジングで400Vと800Vブレードの互換性を実現しています。この柔軟性により再工具化コストが削減され、駆動方式の構成に関わらず複数のOEMサイクル計画に対応できる体制が整います。

販売チャネル別:OEM統合が主流だが、アフターマーケットの勢いが増加

コネクタは最終組立時に固定する必要があるため、2024年の受注の87.55%をOEMルートが占めました。しかしながら、アフターマーケットの年平均成長率(CAGR)7.32%は、車両の電動化改造やインフォテインメントシステムのアップグレードが増加していることを示しています。テスラの低電圧コネクタファミリーなどの標準化プログラムは、サービスベイでの診断を簡素化し、販売代理店が衝突修理ネットワーク向けに自動車グレードの部品を在庫することを促進しています。

Mouserなどの部品メーカーは現在、-40℃~125℃対応の密閉型ヘッダーを取り扱い、VINデコードされたサービスマニュアルとの相互参照を可能にしており、これにより独立系ガレージも技術刷新サイクルに参加できるようになりました。この傾向により、OEM指定リストから外れていたセカンドティアコネクタブランドの露出機会が拡大し、自動車・輸送用コネクタ市場が拡大しています。

地域別分析

アジア太平洋地域は2024年収益の45.31%を占め、世界最大の自動車組立拠点であると同時に、最も急成長する電動モビリティクラスターとしての地位を反映しています。中国OEMメーカーは高電圧・バッテリー管理コネクターへの集中的な需要を生み出しており、日本と韓国はグローバルプレミアムブランド向けに精密基板間接続および同軸コネクターを供給しています。インドネシアの乗用車生産台数(2024年140万台)は、東南アジアが二次生産拠点として台頭していることを示しており、米国調達規則が中国製部品の認証プロセスを厳格化する中でも、現地コネクター工具需要を刺激しています。

北米ではIP68を超える密封円形電源コネクタを必要とする高級トラック需要が持続。インフレ抑制法による国内電池工場への優遇措置が、高電圧端子の現地調達を促進。カナダの銅生産量(2024年508,250トン)は、価格変動リスクをヘッジする地域プレス加工業の原料安定供給を支える。コネクターメーカーは、2027年施行予定の米国調達規則により中国製テレマティクスモジュールの使用が禁止される見通しであり、デュアルソース認定を加速させています。

欧州では先進的なEV生産と輸入急増によるコスト圧力が高まっています。ドイツでは2024年に135万台の電気自動車が生産されましたが、同年にEUメーカーは53,669人の雇用を失いました。欧州委員会の戦略対話では、ハーネス重量削減のため相互運用可能な10BASE-T1Sネットワークへホライズン資金を投入。中東・アフリカプロジェクトは湾岸スマートシティ投資や南アフリカ輸出契約を活用。英国は2027年より産業用電力料金を25%引き下げる方針で、コネクタープレス加工の競争力回復を目指します。

競争環境

業界の集中化が加速し、自動圧着技術とポリマーオーバーモールドにおける規模の経済が買収活動の継続を支えています。TEコネクティビティとアンフェノールは、合計32億米ドル超の買収により熱管理技術と光ファイバー技術を獲得し、事業領域を拡大しました。モレックスは、20Gbpsペアと50A電源ブレードを統合したハイブリッドMX-DaSHコネクタにより、ゾーンアーキテクチャ分野での主導権を追求しています。

アプティブ社は従来型配線部門を分離し、データ中心モジュールへの注力を強化しております。コマックス社の自動圧着検証システムはハーネス欠陥率を1000万圧着当たり1件に低減し、ゼロPPM要求を満たしております。非接触誘導コネクタは新興ニッチ市場ですが、バッテリー交換ステーションでの試験導入は、従来の機械式ピン収益源を脅かす将来のモビリティ用途を示唆しております。

汎用ワイヤ間ハウジングの価格競争は激化していますが、基板エッジ接続や同軸アセンブリにおける技術革新により、トップティア企業は二桁の営業利益率を維持しています。サプライチェーンのトレーサビリティと地域別生産体制を確立したサプライヤーは、地政学的圧力による調達地内陸化が進む自動車・輸送用コネクタ市場において、シェア拡大の機会を得られるでしょう。

最近の業界動向

- 2025年6月:ヒロセ電機は、USCAR-2およびUSCAR-30振動・熱プロトコルに準拠し、105℃定格のシールドUSB Type-Cコネクタ「AU1シリーズ」を発表しました。

- 2025年5月:ケル株式会社とアイリソ電子は、AD/ADASモジュール向けコンパクト9GHz同軸コネクタの共同開発で提携し、2025年末の量産開始を予定しています。

- 2024年7月:レオニ社は、100%再生可能な絶縁材を使用し、製造過程におけるCO₂排出量を最大50%削減する「LIMEVERSE」ケーブル製品群を発表しました。

- 2024年5月:モレックス社は、ゾーンアーキテクチャ向けに電力、信号、高速データを統合した「MX-DaSH」ハイブリッドコネクタを発表しました。

自動車・輸送用コネクタ産業レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 電動化の急拡大による高電圧コネクタ需要の増加

4.2.2 ADASおよびインフォテインメント統合による高速データコネクタの需要拡大

4.2.3 ゾーン別E/Eアーキテクチャへの移行による高密度基板エッジコネクタの需要増加

4.2.4 安全上重要な規格(ISO 26262、UN R155)による信頼性要求の高まり

4.2.5 ギガビットイーサネットおよびFAKRA-Mini同軸インターフェースへの移行

4.2.6 内燃機関車における新興48Vサブシステム

4.3 市場の制約要因

4.3.1 銅価格の変動による部品原価の上昇

4.3.2 現地調達義務による低コスト調達の制限

4.3.3 コネクタのシールまたは圧着不良によるリコール

4.3.4 車載ワイヤレスセンサーノードの増加による有線ポートの減少

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競合の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 製品タイプ別

5.1.1 ワイヤ・トゥ・ボードコネクタ

5.1.2 ボード・トゥ・ボードコネクタ

5.1.3 ワイヤ間コネクタ

5.1.4 高電圧/EVコネクタ

5.1.5 RFおよび同軸コネクタ

5.1.6 モジュラー/ハイブリッドコネクタ

5.2 用途別

5.2.1 安全・セキュリティ

5.2.2 ボディ配線および電力分配

5.2.3 コックピット、コネクティビティ、エンターテインメント(CCE)

5.2.4 パワートレインおよびバッテリーシステム

5.2.5 先進運転支援システム/自動運転

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 軽商用車

5.3.3 中型および大型商用車

5.3.4 二輪車

5.4 推進方式別

5.4.1 内燃機関車両

5.4.2 ハイブリッド電気自動車

5.4.3 プラグインハイブリッド電気自動車

5.4.4 バッテリー電気自動車

5.5 販売チャネル別

5.5.1 OEM

5.5.2 アフターマーケット

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 欧州

5.6.3.1 ドイツ

5.6.3.2 英国

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 ロシア

5.6.3.7 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 韓国

5.6.4.4 インド

5.6.4.5 その他のアジア太平洋地域

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 エジプト

5.6.5.4 トルコ

5.6.5.5 南アフリカ

5.6.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 TE Connectivity

6.4.2 Yazaki Corporation

6.4.3 Aptiv PLC

6.4.4 Amphenol Corporation

6.4.5 Molex (Koch Industries)

6.4.6 Sumitomo Electric Industries

6.4.7 Lear Corporation

6.4.8 Leoni AG

6.4.9 Korea Electric Terminal (KET)

6.4.10 Rosenberger Hochfrequenztechnik

6.4.11 Luxshare Precision Industry

6.4.12 JST Mfg.

6.4.13 HARTING Technology Group

6.4.14 Furukawa Electric

6.4.15 ITT Cannon

6.4.16 Hirose Electric

6.4.17 Japan Aviation Electronics (JAE)

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***