自動車用アンビエント照明のグローバル市場:部品別(フットウェル、ドア、ダッシュボード、センターコンソール)市場規模2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Ambient Lighting Market by Component (Footwell, Door, Dashboard, Center Console), Vehicle type (Passenger Vehicle, Light Commercial Vehicle, Heavy Commercial Vehicle & Electric Vehicles), Sales Channel (OEM & Aftermarket) and Regional Analysis 2025 – 2032

自動車用アンビエント照明の市場規模と動向

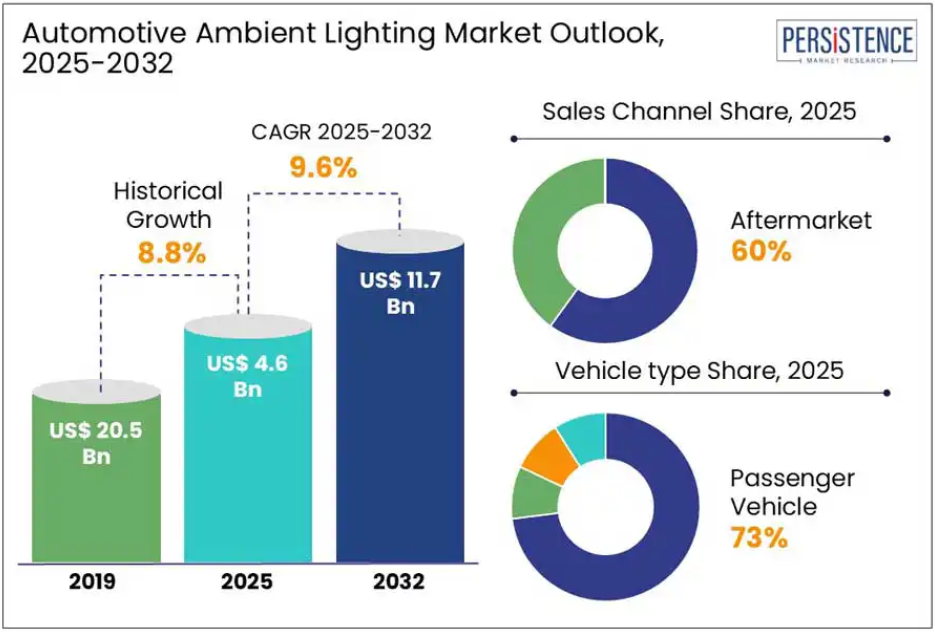

世界の自動車用アンビエント照明市場は、2032年まで9.6%という驚異的なCAGRで成長すると予測されています。市場規模は、2025年の46億米ドルから2032年には117億米ドルに成長すると予想されています。

Persistence Market Research の最新調査によると、高級車や高級車の需要の高まりと、自動車用照明技術の進歩が、自動車用アンビエント照明市場を牽引しています。自動車メーカーが車内の美観、快適性、ユーザー体験の向上に努める中、アンビエント照明ソリューションの採用が勢いを増しています。例えば、ValeoのMood Light技術は、先進運転支援システム(ADAS)と車内照明を同期させることで安全性を向上させ、ドライバーにリアルタイムの視覚的アラートを提供します。BMWは、iXと7シリーズモデルにダイナミックアンビエント照明を統合し、運転モードやユーザーの設定に応じて調整可能な車内照明 schemeを提供しています。

主要な業界動向:

- パーソナライズされた、スマートでエネルギー効率の高い自動車インテリアの需要の高まりは、OLED、マイクロ LED、AI 駆動の照明ソリューションなど、先進的なアンビエント照明技術の革新を推進しています。

- 電気自動車や自動運転車へのアンビエント照明の統合は、乗客の体験、安全性、車内コミュニケーションを向上させ、大きな市場機会をもたらしています。

- 高級車や中級車における適応型アンビエント照明の採用拡大は、カスタマイズ可能で気分に合わせた照明機能を望む消費者の需要に後押しされています。

- 研究開発への積極的な投資により、北米とヨーロッパは、ADAS 統合型アンビエント照明や AI ベースの照明システムなどのインテリジェント照明の革新をリードしています。

- 電気自動車市場の活況、プレミアムな車内体験への注目度の高まり、コネクテッドカーの採用拡大を背景に、アジア太平洋地域は 2032 年まで自動車用アンビエント照明市場を支配すると予想されます。

市場動向

推進要因 – インテリア照明の最適化に向けた取り組み

自動車の室内照明は、かつては主に機能性に焦点を当て、ドライバーと乗客が明確に視認し、車内をナビゲートするのを支援する役割を果たしていました。しかし、需要が進化するにつれ、自動車メーカーは車両の雰囲気、快適性、感情的な魅力を高める照明に同等の重要性を置くようになりました。現在の室内照明は、単なる視認性だけでなく、カスタマイズ可能なオプションを通じてドライバーの気分や好みを反映するように設計されています。この変化は、特に自動運転の普及に伴い、車内体験がより重要になる中で加速しています。

例えば、 2021年にメルセデス・ベンツは、美観を向上させドライバー支援機能をサポートする64色アンビエント照明システムを搭載した新型Sクラスを発表しました。この照明は音声コマンド、シートベルトの警告、衝突警告に反応し、機能性とラグジュアリーを融合させています。2022年に発売される完全電気自動車のBMW iXには、「Shy Tech」というデザイン哲学を取り入れたアンビエント照明が搭載されています。この照明は、ドライブモードに合わせて変化し、照明付きクリスタルコントロールパネルも備わっています。

抑制要因 – OE 統合のコストが高い自動車用アンビエント照明市場の成長過程における課題

自動車メーカーは、一般的に、高級車やほぼすべての高級車にアンビエント照明機能を搭載しています。これらの機能は、気分を高める効果やいくつかのパーソナライズオプションにより、自動車の内装のプレミアム感を高めています。しかし、これらは通常、標準装備ではなく、高級なアップグレードとして位置付けられているため、中級から高級車モデルにのみ搭載されています。その結果、より高級なトリムを購入した顧客だけがアンビエント照明を利用でき、大衆市場向けモデルでは利用が制限されています。

アンビエント照明の有無によるモデル間の価格差は、多くの場合、かなり大きくなります。ダイムラー、BMW、フォード、フォルクスワーゲン、ヒュンダイなどの OEM は、アンビエント照明の搭載に追加料金を課しており、これにより自社の高級車の差別化を図っています。これにより、高級感は高まりますが、自動車全体の価格も上昇します。この追加費用は、価格に敏感な消費者を遠ざけ、自動車市場におけるアンビエント照明の普及と成長を制限する要因となる可能性があります。

機会 – 自動車 OEM と照明システムメーカー間のコラボレーション

自動車メーカー(OEM)と照明システムメーカーは、車両用のより良い高度な照明を開発するために協力しています。例えば、ams OsramはBMWと提携し、BMW 7シリーズ用の高機能レーザーヘッドライトを開発しました。

小規模なローカル照明メーカーは新しい技術の開発に熟練していないかもしれませんが、自動車メーカーは彼らと協力して人気車種の照明システムを大量生産し、コスト削減を実現できます。

この提携は双方にメリットがあります。自動車メーカーは、自社の設計ニーズに合った最新の照明をカスタマイズして入手でき、照明メーカーは自社製品に最新技術を採用する機会を得ることができます。さらに、研究開発費を分担することで、両社ともコストを削減することができます。

地域別洞察

アジア太平洋地域が自動車用アンビエント照明の大型市場として台頭

アジア太平洋地域は、その強力な自動車製造基盤、高級車機能に対する消費者の需要の高まり、電気自動車の急速な普及を背景に、この市場を支配する見通しです。中国、日本、韓国などの国々は、世界の自動車生産とイノベーションをリードしており、アンビエント照明ソリューションの主要市場となっています。

消費者のパーソナライズされた技術的に高度なインテリアへの嗜好が高まるにつれ、自動車用のカスタマイズ可能なアンビエント照明の需要が急増しています。例えば、中国は2024年に世界全体の自動車生産の約30%を占める世界最大の自動車生産国です。同国は電気自動車生産でも主導的地位を占め、世界全体のEVバッテリー製造の78%を占めており、現代のEVにおけるエネルギー効率の高いアンビエント照明ソリューションの需要を後押ししています。 日本と韓国にはトヨタ、ホンダ、ヒュンダイ、キアなど主要な自動車メーカーが拠点を置き、最新車種にスマートアンビエント照明技術を積極的に採用しています。

北米が自動車用環境照明のイノベーションをリード

北米は自動車用環境照明技術におけるイノベーションの先駆者です。主要企業はAI、IoT、エネルギー効率の高いLEDを統合したスマート照明ソリューションの開発をリードし、車両のインテリアを向上させています。これらの企業は自動車メーカー、研究機関、テクノロジー企業と協力し、安全性、パーソナライゼーション、車内ユーザー体験を向上させる適応型環境照明システムを開発しています。ADAS(先進運転支援システム)、ドライバーモニタリングシステム、音声制御インターフェースと同期したインテリジェント照明は、現代の車両における重要な差別化要因となっています。

カスタマイズ可能でダイナミックなアンビエント照明の需要拡大に伴い、北米は次世代自動車照明ソリューションの基準を確立しています。北米は、消費者のカスタマイズ可能でダイナミックな車内体験への需要増加を背景に、次世代自動車アンビエント照明のリーダーとして台頭しています。

この地域の自動車メーカーは、快適性と美観を向上させるため、マルチカラー LED システム、反応性の高い照明効果、音声制御機能を統合しています。特に米国では、高級車や電気自動車の人気が、この採用を後押ししています。フォードやゼネラルモーターズなどの大手メーカーは、先進的な照明技術に投資しており、技術に精通した消費者は、パーソナライズされた、気分を高めるインテリアを求めています。

高級ブランドがヨーロッパのアンビエント照明の革新を推進

ヨーロッパは、BMW AG、Audi AG、Mercedes-Benz Group AG などの世界的な自動車大手が主導する、自動車用アンビエント照明の成熟した技術先進市場です。これらのメーカーは、アンビエント照明を高級モデルの標準機能またはプレミアム機能として統合しています。

例えば、メルセデス・ベンツはSクラスやEQSなどのフラッグシップモデルで最大64色のアンビエント照明を提供し、照明を気候制御、ドライブモード、安全アラートと連動させています。BMWは7シリーズやiXに「Welcome Light Carpet」システムを採用し、アウディはQ8やA6でカスタマイズ可能なマルチゾーンアンビエント照明を提供しています。これらの機能は、インテリアの美観を向上させるだけでなく、ユーザー体験の向上とキャビンパーソナライゼーションを実現し、欧州消費者の快適性、ラグジュアリー、イノベーションに対する高い期待を反映しています。

ヨーロッパでは、卓越したデザインと安全性が重視されており、消費者の需要と規制の影響により、アンビエント照明の採用が進んでいます。ポルシェなどのプレミアムブランドは、Taycan などのモデルにアンビエント照明をドライブモードやインフォテインメントシステムと統合し、ボルボは EX90 などの EV にミニマルなアンビエント照明デザインを採用して、スカンジナビアのデザイン精神を反映しています。

競争環境

世界の自動車用アンビエント照明市場は、地域およびグローバルプレーヤーが技術、価格、市場でのリーチを武器に激しい競争を繰り広げています。大手メーカーは、消費者にさらなる価値を提供するために、研究開発とイノベーションに継続的に投資し、照明の効率、カスタマイズ、スマート車両システムとの統合を強化しています。

インテリジェントでエネルギー効率に優れ、適応性の高いアンビエント照明の需要の高まりは、OLED、マイクロ LED、AI 駆動の照明システムにおける飛躍的な進歩につながっています。これらの技術を先駆けて採用した自動車メーカーやサプライヤーは、競争優位性を獲得し、パーソナライズされたインタラクティブな車内体験の新たな基準を打ち立てています。

新規参入企業には、スタートアップ企業と、自動車用照明の老舗メーカーの両方が含まれます。スタートアップ企業は、政府からの資金調達と自動車メーカーとの提携に注力し、事業規模を拡大し、革新的な照明ソリューションの開発を進めています。一方、OSRAM、HELLA、Valeo、Marelli などの老舗企業は、強固なサプライチェーンを活かし、市場でのリーダーシップを維持しています。

業界の主な動向

- 2022年4月、 ams OSRAMはマレーシアに新たなLED製造工場を建設するため、US$ 843百万ドルの投資を発表しました。同社はさらに、クリン・ハイテク・パークにおける8インチLEDの生産能力拡大に向け、追加投資を計画しており、先進的なLEDとマイクロLED技術に焦点を当てています。

- 2022年3月、Marelliは、BMW 2シリーズ用の3D形状のリアランプを開発しました。この革新的なテールライトは、滑らかで人目を引くライトガイドが特徴で、その独特な空力形状と波打った形状により、車のスタイリッシュな外観を強調しています。

市場区分

販売チャネル別

- OEM

- アフターマーケット

部品別

- ダッシュボード

- フットウェル

- ドア

- センターコンソール

- その他

車両タイプ別

- 乗用車

- コンパクト

- ハッチバック

- セダン

- SUV

- 小型商用車

- 大型商用車

- 電気自動車

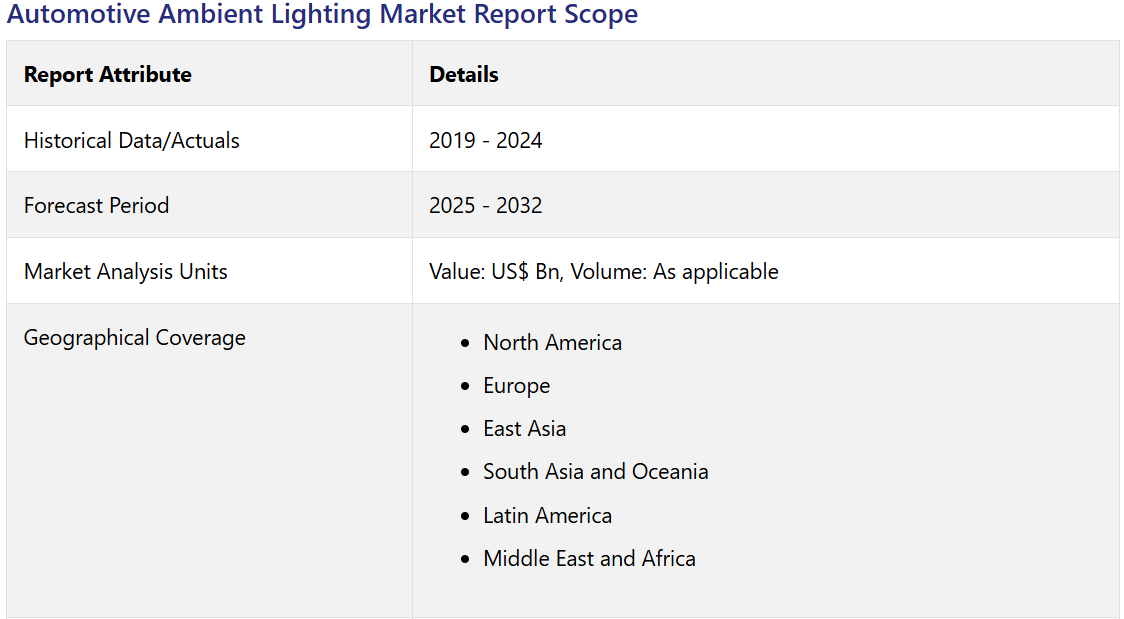

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東・アフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. 2025年から2032年の世界の自動車用アンビエント照明市場の概要

1.2. 2025年から2032年の市場機会評価(10億米ドル

1.3. 主な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場に関する洞察

1.6. 業界動向および主な市場イベント

1.7. PMR 分析および推奨事項

2. 市場の概要

2.1. 市場の範囲および定義

2.2. 市場動向

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界の GDP 成長見通し

2.3.3. 経済成長と消費者の購買力

2.3.4. 自動車生産および販売の成長

2.3.5. 政府政策および環境規制

2.4. 新型コロナの影響分析

2.5. 予測要因 – 関連性および影響

3. 付加価値のある洞察

3.1. 規制の動向

3.2. 製品の採用分析

3.3. バリューチェーン分析

3.4. 主要取引および合併

3.5. PESTLE 分析

3.6. ポーターの 5 要因分析

4. 世界の自動車用アンビエント照明市場の展望

4.1. 主なハイライト

4.1.1. 市場規模(10 億米ドル)および前年比成長率

4.1.2. 絶対的な機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 過去の市場規模(10億米ドル)の分析、2019年~2024年

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

4.3. 世界の自動車用アンビエント照明市場の展望:販売チャネル

4.3.1. 概要/主な調査結果

4.3.2. 2019年から2024年までの販売チャネル別市場規模(10億米ドル)の分析

4.3.3. 2025年から2032年までの販売チャネル別市場規模(10億米ドル)の分析および予測

4.3.3.1. OEM

4.3.3.2. アフターマーケット

4.3.4. 市場の魅力度分析:販売チャネル

4.4. 世界の自動車用アンビエント照明市場の展望:コンポーネント

4.4.1. 概要/主な調査結果

4.4.2. 2019年から2024年までのコンポーネント別市場規模(10億米ドル)の分析

4.4.3. 2025年から2032年までの現在の市場規模(10億米ドル)の分析および予測、コンポーネント別

4.4.3.1. ダッシュボード

4.4.3.2. フットウェル

4.4.3.3. ドア

4.4.3.4. センターコンソール

4.4.3.5. その他

4.4.4. 市場の魅力度分析:部品

4.5. 世界の自動車用アンビエント照明市場の展望:車種別

4.5.1. 概要/主な調査結果

4.5.2. 2019年から2024年までの市場規模(10億米ドル)の分析、車種別

4.5.3. 2025年から2032年までの市場規模(10億米ドル)の分析および予測、車種別

4.5.3.1. 乗用車

4.5.3.2. コンパクト

4.5.3.3. ハッチバック

4.5.3.4. セダン

4.5.3.5. SUV

4.5.3.6. 軽商用車

4.5.3.7. 重商用車

4.5.3.8. 電気自動車

4.5.4. 市場の魅力度分析:車両タイプ別

5. 世界の自動車用アンビエント照明市場の展望:地域別

5.1. 主なハイライト

5.2. 2019年から2024年までの地域別市場規模(10億米ドル)の分析

5.3. 2025年から2032年までの地域別現在の市場規模(10億米ドル)の分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力度分析:地域別

6. 北米自動車用アンビエント照明市場の展望

6.1. 主なハイライト

6.2. 市場規模(10億米ドル)の分析、市場別、2019年~2024年

6.2.1. 国別

6.2.2. 販売チャネル別

6.2.3. 部品別

6.2.4. 車両タイプ別

6.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

6.3.1. 米国

6.3.2. カナダ

6.4. 現在の市場規模(10億米ドル)の分析および予測、販売チャネル別、2025年~2032年

6.4.1. OEM

6.4.2. アフターマーケット

6.5. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、部品別

6.5.1. ダッシュボード

6.5.2. フットウェル

6.5.3. ドア

6.5.4. センターコンソール

6.5.5. その他

6.6. 現在の市場規模(10億米ドル)の分析と予測、車種別、2025年~2032年

6.6.1. 乗用車

6.6.1.1. コンパクト

6.6.1.2. ハッチバック

6.6.1.3. セダン

6.6.1.4. SUV

6.6.2. 軽商用車

6.6.3. 大型商用車

6.6.4. 電気自動車

6.7. 市場の魅力度分析

7. ヨーロッパの自動車用アンビエント照明市場の展望

7.1. 主なハイライト

7.2. 市場別、2019年から2024年の過去の市場規模(10億米ドル)の分析

7.2.1. 国別

7.2.2. 販売チャネル別

7.2.3. 部品別

7.2.4. 車両タイプ別

7.3. 2025年から2032年までの国別市場規模(10億米ドル)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパその他

7.4. 販売チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

7.4.1. OEM

7.4.2. アフターマーケット

7.5. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、部品別

7.5.1. ダッシュボード

7.5.2. フットウェル

7.5.3. ドア

7.5.4. センターコンソール

7.5.5. その他

7.6. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、車種別

7.6.1. 乗用車

7.6.1.1. コンパクト

7.6.1.2. ハッチバック

7.6.1.3. セダン

7.6.1.4. SUV

7.6.2. 軽商用車

7.6.3. 大型商用車

7.6.4. 電気自動車

7.7. 市場の魅力度分析

8. 東アジアの自動車用アンビエント照明市場の展望

8.1. 主なハイライト

8.2. 市場別、2019年から2024年の過去の市場規模(10億米ドル)の分析

8.2.1. 国別

8.2.2. 販売チャネル別

8.2.3. 部品別

8.2.4. 車両タイプ別

8.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 販売チャネル別現在の市場規模(10億米ドル)の分析と予測、2025-2032年

8.4.1. OEM

8.4.2. アフターマーケット

8.5. 部品別現在の市場規模(10億米ドル)の分析と予測、2025-2032年

8.5.1. ダッシュボード

8.5.2. フットウェル

8.5.3. ドア

8.5.4. センターコンソール

8.5.5. その他

8.6. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、車種別

8.6.1. 乗用車

8.6.1.1. コンパクト

8.6.1.2. ハッチバック

8.6.1.3. セダン

8.6.1.4. SUV

8.6.2. 軽商用車

8.6.3. 重商用車

8.6.4. 電気自動車

8.7. 市場の魅力度分析

9. 南アジアおよびオセアニアの自動車用アンビエント照明市場の展望

9.1. 主なハイライト

9.2. 市場別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)の分析

9.2.1. 国別

9.2.2. 販売チャネル別

9.2.3. 部品別

9.2.4. 車両タイプ別

9.3. 2025 年から 2032 年までの国別、現在の市場規模(10 億米ドル)の分析および予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア

9.3.4. 南アジアおよびオセアニアのその他

9.4. 販売チャネル別現在の市場規模(10億米ドル)の分析および予測、2025年~2032年

9.4.1. OEM

9.4.2. アフターマーケット

9.5. 現在の市場規模(10億米ドル)の分析と予測、コンポーネント別、2025年~2032年

9.5.1. ダッシュボード

9.5.2. フットウェル

9.5.3. ドア

9.5.4. センターコンソール

9.5.5. その他

9.6. 2025年から2032年までの市場規模(10億米ドル)の分析と予測、車種別

9.6.1. 乗用車

9.6.1.1. コンパクト

9.6.1.2. ハッチバック

9.6.1.3. セダン

9.6.1.4. SUV

9.6.2. 軽商用車

9.6.3. 重商用車

9.6.4. 電気自動車

9.7. 市場の魅力度分析

10. 中南米の自動車用アンビエント照明市場の展望

10.1. 主なハイライト

10.2. 市場別、2019年から2024年の市場規模(10億米ドル)の分析

10.2.1. 国別

10.2.2. 販売チャネル別

10.2.3. 部品別

10.2.4. 車両タイプ別

10.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 販売チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.4.1. OEM

10.4.2. アフターマーケット

10.5. 部品別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

10.5.1. ダッシュボード

10.5.2. フットウェル

10.5.3. ドア

10.5.4. センターコンソール

10.5.5. その他

10.6. 現在の市場規模(10億米ドル)の分析と予測、車種別、2025年~2032年

10.6.1. 乗用車

10.6.1.1. コンパクト

10.6.1.2. ハッチバック

10.6.1.3. セダン

10.6.1.4. SUV

10.6.2. 軽商用車

10.6.3. 重商用車

10.6.4. 電気自動車

10.7. 市場の魅力度分析

11. 中東・アフリカの自動車用アンビエント照明市場の展望

11.1. 主なハイライト

11.2. 市場別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)の分析

11.2.1. 国別

11.2.2. 販売チャネル別

11.2.3. 部品別

11.2.4. 車両タイプ別

11.3. 現在の市場規模(10億米ドル)の分析および予測、国別、2025年~2032年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカその他

11.4. 販売チャネル別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.4.1. OEM

11.4.2. アフターマーケット

11.4.3. シーリング剤

11.5. 部品別現在の市場規模(10億米ドル)の分析と予測、2025年~2032年

11.5.1. ダッシュボード

11.5.2. フットウェル

11.5.3. ドア

11.5.4. センターコンソール

11.5.5. その他

11.6. 現在の市場規模(10億米ドル)の分析と予測、車種別、2025年~2032年

11.6.1. 乗用車

11.6.1.1. コンパクト

11.6.1.2. ハッチバック

11.6.1.3. セダン

11.6.1.4. SUV

11.6.2. 軽商用車

11.6.3. 重商用車

11.6.4. 電気自動車

11.7. 市場の魅力度分析

12. 競争環境

12.1. 市場シェア分析、2025 年

12.2. 市場構造

12.2.1. 市場別の競争の激しさのマップ

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

12.3.1. ロバート・ボッシュ GmbH

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. フィリップス

12.3.3. HELLA KGaA Hueck & Co.

12.3.4. グルーポ・アントリン

12.3.5. ヴァレオ SA

12.3.6. コイト・マニュファクチャリング株式会社

12.3.7. オズラム・リヒト AG

12.3.8. ドラックスマイヤー・グループ

12.3.9. ゼネラル・エレクトリック

12.3.10. スタンレー電気株式会社

12.3.11. その他

13. 付録

13.1. 研究方法論

13.2. 研究仮定

13.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***