自動車用アンビエント照明の世界市場(2025-2030):乗用車、商用車

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

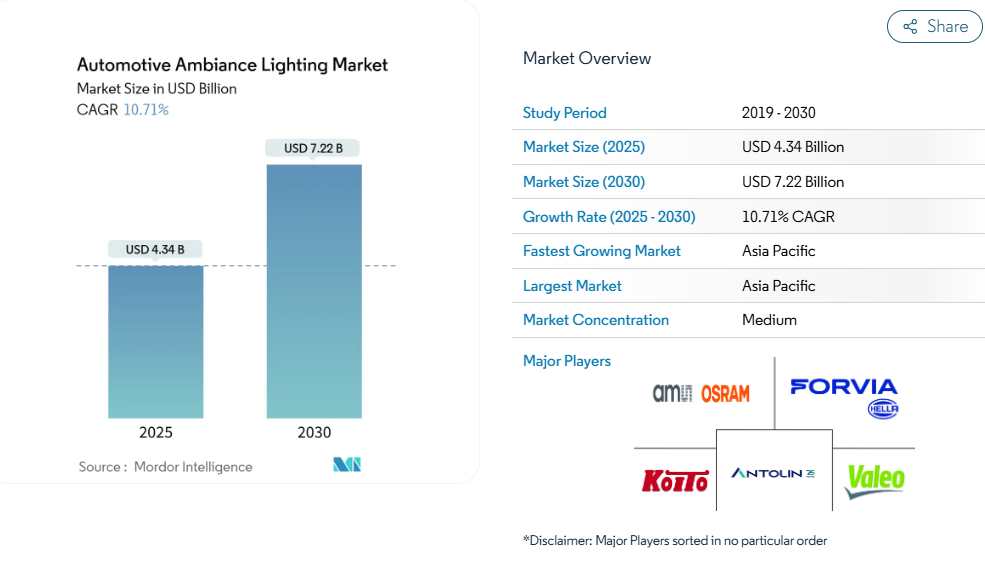

自動車用アンビエント照明市場は2025年に43億4,000万米ドルの規模を達成し、2030年までに72億2,000万米ドルに達する見込みで、年平均成長率(CAGR)10.71%で拡大しています。この勢いは、自動車メーカーがブランドアイデンティティの構築、ユーザー体験の形成、品質感の強化に照明を重視するようになったことを反映しています。LED価格の低下、熱管理技術の向上、AI駆動型パーソナライゼーションプラットフォームの登場により、アンビエント照明は高級オプションからコンパクトカー、電気自動車、プレミアムSUVに至るまで主流機能へと移行しました。

乗用車が主要な成長エンジンである一方、長距離トラックでの採用拡大は、商用車向けウェルネス志向のデザイン戦略の広がりを示しています。アジア太平洋地域は中国の電気自動車ブームを背景に需要を牽引し、北米と欧州では安全性能、サイバーセキュリティ、照明機能を収益化するサブスクリプション対応の無線更新(OTA)が重視されています。一方、アフターマーケット向け改造キットは、既存の車内空間を刷新しようとする購入者の需要により成長を続けており、このセグメントは自動車用アンビエント照明市場全体の成長軌道を上回る勢いです。

高級車・プレミアム車への需要急増

高級ブランドでは現在、最大4,096個の個別制御可能なRGB LEDを搭載し、多色調の車内照明を実現しています。この技術は、2025年ウォーズ・インターナショナル「10ベストインテリア&UX」受賞車数台が最高栄誉を獲得する一助となりました。こうしたシステムにより、自動車メーカーは始動時の演出や走行モードに独自の色調変化を組み込み、ブランドの特徴を強化することが可能となります。心理学的研究によれば、アンビエント照明は素材の質感や気分を高め、プレミアムなポジショニングを強化します。部品コストの低下に伴い、この機能はミドルグレード仕様へ移行しつつあり、自動車用アンビエント照明市場全体のボリューム拡大を持続させています。

車内パーソナライゼーションによるOEM差別化

ヤンフェンのXiM25スマートキャビンコンセプトでは、ユーザープロファイル・走行シナリオ・生体認証入力に応じて色調が変化するフローティングライトバーを採用。照明がパーソナライゼーションエコシステムの視覚的要素となる事例を示しています。ハーマンのLunaアバターは音声・AI・環境照明を融合し文脈に応じた合図を提供。照明を感情知能を備えたHMIの一要素と位置づけています。共有モビリティ環境では、瞬時のカラーシフトにより乗客が「この空間は自分だけのもの」と感じられるため、満足度向上と自動車用アンビエント照明市場におけるフリートブランドの差別化に貢献します。

LEDコストの低下と効率性の向上

200mmシリコンカーバイドプラットフォームはダイコスト削減と効率向上を実現し、Wolfspeed社の自動車向け売上高が2024-2025年に3倍に増加したことがその証左です。先進的な16.16固定小数点アルゴリズムにより、接合部温度と色度を5℃精度で予測可能となり、−40℃~120℃の動作サイクルにおいても安定した発色を実現します。これらの改良により、コスト重視モデルへの高画素LEDアレイ搭載が可能となり、自動車用アンビエント照明市場の潜在顧客基盤が拡大します。

アンビエント照明対応HMIとドライバー監視警報

ディスプレイのようなLED列が静かな情報伝達装置として機能します。ドライバー監視カメラが注意散漫を検知すると、光の輪が緑から赤へ変化し、警告音に比べて認知負荷を軽減します。自動運転機能が拡大する中、照明の遷移が視覚的に制御状態の移行を確認します。生体認証との統合により色温度をさらに調整し、眠気対策を実現。これにより、自動車用アンビエント照明市場において、アンビエント照明は安全システムへと進化します。

複雑な熱/EMI管理が設計コストを押し上げる

LED接合部温度が85℃を超えると寿命が半減するため、自動車メーカーはアルミニウム製ヒートシンク、蒸気チャンバー箔、結合ヒートパイプループの使用を余儀なくされます。同時に、高周波ドライバーはCISPR 25クラス5のEMC目標を達成する必要があります。テキサス・インスツルメンツのリファレンスボードは、スプレッドスペクトラムクロックと多層PCBを採用し、厳しい試験をクリアしています。これらの対策により部品原価が上昇し、特にエントリーグレード車種では厳しい状況となっており、自動車用アンビエント照明市場の拡大を抑制する要因となっております。

CAN制御照明におけるサイバーセキュリティリスク

コントローラエリアネットワーク(CAN)に接続されたアンビエント照明ノードは、暗号化が脆弱な場合、車両をスプーフィングや悪意のあるファームウェアの脅威に晒す可能性があります。AES-128 CMACに基づくセキュアブート方式は初期化を遅延させフラッシュメモリのオーバーヘッドを追加しますが、北米および欧州の規制当局はこれを必須要件として扱う傾向が強まっています。無線更新(OTA)は攻撃対象領域を拡大させるため、OEMおよびアフターマーケットキットメーカーはペネトレーションテストやコンプライアンス監査への投資を迫られており、これが開発サイクルの長期化や参入障壁の引き上げにつながります。

セグメント分析

車種別:乗用車が市場拡大を牽引

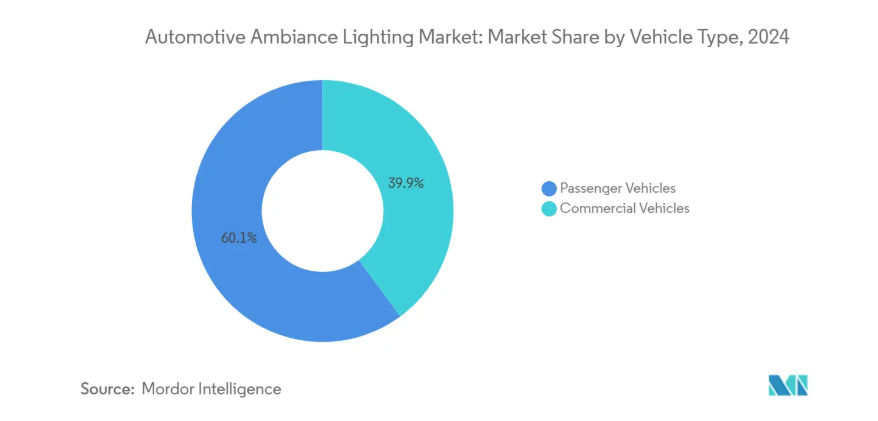

2024年時点で乗用車は自動車用アンビエント照明市場の60.12%を占め、2030年までの年間平均成長率(CAGR)11.48%は市場全体を上回ります。電気セダンやクロスオーバー車では、マルチゾーンRGB照明が価格設定の正当化要因として常時採用され、高級ブランドはムード対応カラースクリプトをデジタルコックピットの核として展開しています。さらに、電気自動車の静粛性は乗員の視覚的情報への集中を高め、自動車用アンビエント照明市場全体において、照明がブランドストーリーテリングでより重要な役割を担うようになっています。

商用車は規模こそ小さいものの、魅力的な市場です。長距離トラックのキャビンでは、夜間に琥珀色に変化するサーカディアンリズム対応LEDの採用が増加しており、メラトニン分泌抑制の軽減と疲労緩和を図っています。フリート管理者は、室内照明の状態をテレマティクスと連動させ、休憩遵守を促進することで、ドライバーの離職率低下を軸とした投資対効果のストーリーを構築しています。ただし、コスト管理の厳格化や大型プラットフォーム特有の緩やかな更新サイクルにより導入は抑制され、自動車アンビエンス照明市場全体における商用需要は緩やかな伸びとなっています。

用途別:センターコンソールが成長の牽引役として台頭

フットウェル照明は成熟した分野ながら、空間の広がり感や再販価値を高める実証済み性能により、2024年時点で自動車用アンビエント照明市場規模の33.92%を占めました。ドアパネルやヘッドライナーの用途は、安全機能連動の「ウェルカム」シーケンスやシート一体型ウェルネス機能へと進化しています。全体として、用途構成は静的な装飾配置から機能的なインタラクションゾーンへ移行しており、自動車用アンビエント照明業界における差別化が持続しています。

センターコンソールシステムは17.02%のCAGR(年平均成長率)を記録し、自動車用アンビエント照明市場内で最速の成長を遂げております。これは画面が触覚表面へと変容し、自己発光式フィードバックキーを統合しているためです。薄型プラスチック下に埋め込まれたマイクロLEDタイルはフラットパネルを形成し、必要に応じて機械式ボタンとして浮上します。また、周辺ランプはHVAC(冷暖房空調)やドライブモードの選択に連動して色調を変化させます。こうした動的効果により、コンソールは受動的な収納スペースから能動的なユーザーインターフェース領域へと変貌し、その特筆すべき成長を説明しております。

技術別:LED優位性にOLEDが挑戦

LEDアレイは2024年に42.16%の収益シェアを占め、コスト面での優位性を維持しております。マレリのh-DigiマイクロLEDヘッドランプのような取り組みは、アニメーション式ターンシグナルを可能にする画素密度を実現し、ブランドシンボルとしての機能も兼ね備えております。継続的な効率向上により、LEDは量産モデルのデフォルト選択肢であり続け、自動車用アンビエント照明市場の大衆市場を支えております。

OLEDソリューションは年平均成長率12.89%を記録し、超薄型・曲げ可能なパネルが曲面トリムを包み込むプレミアム内装に採用されています。BMWの2025年コンセプトドアには、乗員が近づいた時のみ発光する透過型OLEDブレードが隠されており、「驚きと感動」の演出を実現しています。しかしながら、ルーメン当たりのコストの高さ、温度への敏感さ、寿命の短さが主流化を阻み、OLEDは自動車アンビエント照明業界のプレミアム分野に限定されています。

販売チャネル別:アフターマーケットの加速が改造需要を示す

2024年時点では、システム統合の利点により、OEM向けが自動車アンビエント照明市場規模の78.92%を占めました。工場出荷時モジュールはゲートウェイECUとネイティブ通信し、予測型事前空調やサブスクリプションプラン連動のOTA機能解除を実現します。それでもアフターマーケットの14.18%CAGRは、既存車両ストックにおける潜在需要の高さを示しています。

スマートフォンアプリ対応のDIY LEDキットは120米ドル未満で多色効果を再現し、プラグアンドプレイ型CANブリッジは保証を無効化することなく純正照明信号をエミュレートします。部品コストの圧縮に伴い、特に平均車齢が10年を超える地域において、改造用サプライヤーが自動車用アンビエント照明市場でシェア拡大を図る可能性があります。

地域別分析

アジア太平洋地域は2024年に世界収益の42.14%を占め、13.31%のCAGRで拡大すると予測されており、自動車用アンビエント照明市場において最大かつ最も成長の速い地域シェアを形成しています。中国の国内OEMメーカーは、ヤンフェンのXiM25コンセプトに見られるように、ネオンのようなストリップとAIアバターを組み合わせたZ世代の美学を採用しています。EV生産の加速は、現地照明サプライヤーの生産規模拡大につながっています。星宇光電や上海光東のような国内有力企業は、スマート照明ラインを増強し、グローバル企業との技術格差を縮めるとともに、輸出拡大を目指しています。

北米市場は、アンビエント照明とADAS(先進運転支援システム)スイートを統合した高級SUVやピックアップトラックが牽引役です。UNECE(国連欧州経済委員会)準拠のサイバーセキュリティ枠組みや連邦自動車安全基準(FMVSS)はEMI(電磁干渉)耐性を重視しており、設計コストは増加するもののシステムの信頼性を確保しています[1]。

欧州市場は、厳格な規制第48号(Regulation No. 48)やエコデザイン基準がシステム仕様を規定しているため、緩やかな成長率となっています[2]。ドイツおよびフランスの自動車メーカーは、シームレスな光導体統合と低排出材料を優先しており、フォルビア・ヘラは光学と電子技術の統合ノウハウを活用してプラットフォーム賞を獲得しています。ams OSRAMとヴァレオなどの提携は、計器盤表面、ドアトリム、シートバックを連結する完全な室内エコシステムを開発し、自動車アンビエント照明市場における欧州のプレミアムイノベーションにおける役割を強調しています。

競争環境

自動車用アンビエント照明市場は中程度の分散状態を示しています。これは技術的複雑性と資本要件が、包括的な自動車経験を有する既存サプライヤーに有利に働くことを反映しています。戦略的統合を経て競争激化が進み、市場リーダーは照明ハードウェア・制御システム・ソフトウェア機能を統合したアプローチを活用し、純粋な部品サプライヤーに対する参入障壁を形成しています。

技術が依然として主要な競争領域です。マレリのh-DigiマイクロLEDマトリックスヘッドランプは40マイクロメートルの画素を実現し、LiDARを同一筐体に統合。これにより外装投影と内装雰囲気照明の融合が示唆されています。手ジェスチャーを感知する統合型光表示パネルに関する特許出願は、多機能キャビン表面をめぐる知的財産権確保の競争激化を浮き彫りにしています。中国やインドのコスト効率に優れた新規参入企業は、垂直統合型LEDバックエンドとフレキシブルプリント基板アセンブリを武器に、地域別量産市場の契約獲得に注力しています。

最近の業界動向

- 2025年1月:AUOはCESで「Smart Cockpit 2025」を発表。世界初の透明マイクロLEDルーフパネルを統合し、天窓から間接照明へと変化する機能で、ディスプレイと照明の融合を示唆しました。

- 2024年12月:ams OSRAMとValeoは、同期照明エコシステムを用いた車両内装の動的環境化に向けた協業を開始しました。

- 2024年10月:ヤンフェンはZ世代向けスマートキャビン「XiM25」を発表。浮遊型LEDフィルムが乗客のSNSプロフィールに合わせて発色を変化させます。

- 2024年10月:ヤンフェンとルーミアは提携し、電子テキスタイル回路をシート張地に組み込み、シームレスな環境照明と触覚フィードバックを推進します。

自動車用アンビエント照明業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 高級車・プレミアム車への需要急増

4.2.2 室内パーソナライゼーションによるOEM差別化

4.2.3 LEDコスト低下と効率性向上

4.2.4 アンビエント照明を活用したHMI及びドライバー監視アラート

4.2.5 OTA設定可能照明によるサブスクリプション収益創出

4.2.6 AI駆動型インフォテインメント・ウェルネス機能との動的アンビエント照明統合

4.3 市場の制約要因

4.3.1 複雑な熱/EMI管理による設計コストの増加

4.3.2 CAN制御照明におけるサイバーセキュリティリスク

4.3.3 グローバルな輝度基準の不統一

4.3.4 LEDドライバ供給を制約する世界的な半導体不足

4.4 技術展望

4.5 ポートの5つの力

4.5.1 新規参入の脅威

4.5.2 購買者の交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争の激化

4.6 PESTLE分析

5. 市場規模と成長予測(金額(米ドル)および数量(台数))

5.1 車両タイプ別

5.1.1 乗用車

5.1.2 商用車

5.2 用途別

5.2.1 ダッシュボード

5.2.2 センターコンソール

5.2.3 ドア

5.2.4 フットウェル

5.2.5 その他

5.3 技術別

5.3.1 LED

5.3.2 OLED

5.3.3 光ファイバーライトパイプ

5.4 販売チャネル別

5.4.1 OEM

5.4.2 アフターマーケット

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 ヨーロッパその他

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 トルコ

5.5.5.4 南アフリカ

5.5.5.5 ナイジェリア

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 HELLA GmbH & Co. KGaA

6.4.2 Valeo SA

6.4.3 ams OSRAM

6.4.4 Koito Manufacturing Co., Ltd.

6.4.5 Grupo Antolin

6.4.6 Marelli Automotive Lighting

6.4.7 Continental AG

6.4.8 Stanley Electric Co., Ltd.

6.4.9 Lumileds Holding B.V.

6.4.10 DRAXLMAIER Group

6.4.11 Yanfeng Automotive Interiors

6.4.12 Faurecia (Forvia)

6.4.13 Varroc Lighting Systems

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***