自動車用エアサスペンションの世界市場(2025-2030):ECAS、NECA

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

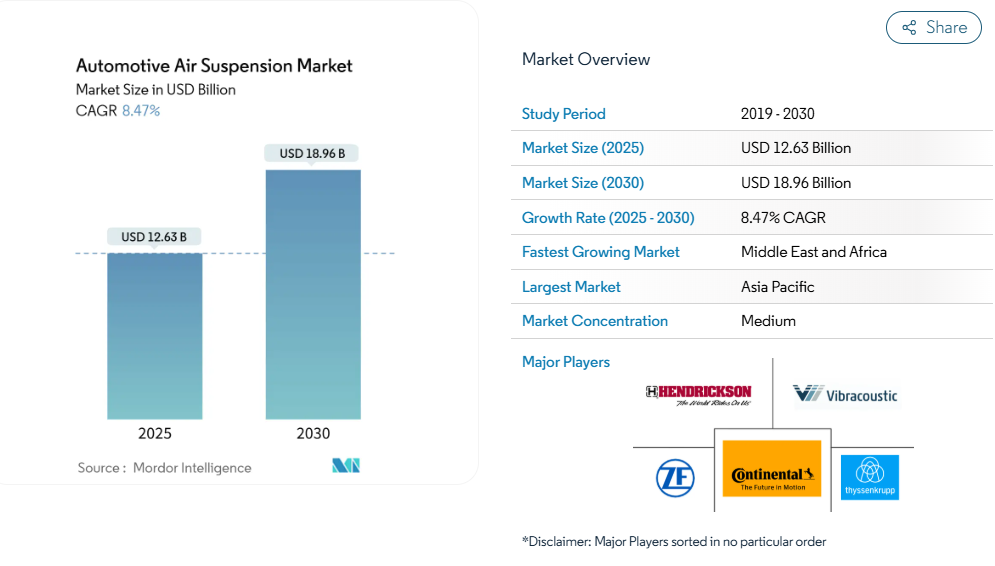

エアサスペンションシステム市場は、2025年に126億3,000万米ドルと評価され、2030年までに189億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)8.47%で拡大しています。プレミアムな乗り心地への需要の高まり、ソフトウェア定義シャシーとの深い統合、乗用車と商用車の両方の電動化が、強力な成長基盤を創出しています。OEMプラットフォーム戦略では、エアサスペンションが適応型ダイナミクスの中核技術として位置付けられる傾向が強まっております。

一方、ティア1サプライヤーは電子制御、減衰、センシング技術を統合したモジュール式ソリューションを提供しております。乗用車が依然として販売台数の主力である一方、電動化された大型トラックやSUVは新たな価値領域を開拓しており、最適化された重量移動と予測型車高制御が直接的な省エネルギー効果をもたらしております。地域別では、中国の高級車販売と日本の技術革新に支えられ、アジア太平洋地域の勢いが最も強い状況です。一方、中東・アフリカ地域はインフラ投資と高級車普及を背景に、最も急速に成長する市場として台頭しつつあります。

乗り心地と車内快適性への需要の高まり

消費者の意識向上とブランド差別化戦略により、プレミアムな快適性への期待は現在、主流セグメントにおいても顕著に見られます。インフィニティの2025年型QX80は、乗り降りの容易さ、オフロード走行時の車輪の可動性、牽引時の安定性のために動的な車高を調整する電子制御エアサスペンションを搭載し、この変化を体現しております[1]。可処分所得の増加を背景に、アジアの購買層は特に、利便性とステータスを兼ね備えた機能に敏感に反応しております。バッテリー式電気SUVにおいては、XPeng G9向けにVibracousticが提供するシステムのような二室式エアスプリングを統合することで、乗り心地の柔軟性とバッテリー熱管理を同時に実現[2]しています。路面データを活用した予測アルゴリズムは快適性とハンドリングをさらに向上させます。ランドローバーの最新レンジローバーは、ナビゲーションから得られるeHorizon情報を用いてダンパー設定を事前調整しています。これらの進歩が相まって、エアサスペンションは世界市場における具体的な差別化要素としての地位を強化しています。

アジア太平洋地域と欧州における高級車・プレミアム車販売の拡大

中国は依然としてプレミアム需要の中心地であり、国内ブランドと輸入ブランドが電子制御エアサスペンションの採用を拡大し、憧れを抱く購買層の確保を図っています。BMWは2024年のグローバル納車台数においてEV比率17.4%を達成し、電動化がしばしばオプションのエアサスペンションパッケージと連動し、車内の静粛性や空力最適化されたスタンス制御を実現していることを裏付けています。メルセデス・ベンツは上海における研究開発拠点を拡大し、現地の道路状況に合わせて設計されたエアサスペンションモジュールを含むシャシー技術の現地化を加速しています。中国の高級EV新興企業は、欧米の競合他社を下回る価格設定を目指し、コスト管理されたエアシステムを中価格帯に導入しており、地域での普及を加速させています。

ECASとADASおよびシャシードメインコントローラーの統合

車両ダイナミクスは、反応型ダンピングから予測型ソフトウェア定義制御へと移行しています。ポルシェ・パナメーラおよびタイカンに搭載されたZFのsMOTIONアクティブサスペンションは、車両モーションセンサーや道路予測データ[2]と連携しながらダンピング力をリアルタイムで調整します。48V電気バックボーンがバルブやアクチュエーターに効率的な電力を供給するこのアーキテクチャは、現在BMWの次世代プラットフォーム全体に普及しつつあります。コンチネンタル社は受注増加を報告しており、その相当部分が安定性制御・ステアリング電子機器と統合されたECASモジュールへの需要を反映しています。これにより、単一の電子制御ユニットが車高調整・ロール抑制・危険回避を統合的に制御するシャシーネットワークが実現され、エアサスペンションが車両全体の安全性能向上において果たす役割が拡大しています。

電気式大型トラックにおけるフリート燃料節約効果

電気トラックのオペレーターは、走行距離あたりの消費電力(キロワット時)を厳密に分析します。ステランティスのSTLAフレームプラットフォームは、500マイル(約800km)のBEV航続距離と14,000ポンド(約6.4トン)の牽引能力を実現するため設計され、巡航高度での空気抵抗低減と停車時の積載重量水平化を可能にする適応型エアサスペンションを統合しています。予測メンテナンス分析と組み合わせることで、フリートオペレーターは部品寿命を延長し、総所有コストの改善を図ることが可能です。

中型車における高コストなシステムと統合

電子式エアサスペンションの部品原価は、従来のスチール製スプリングよりも数百米ドル高くなる場合があり、コスト重視のCセグメント車への採用を妨げています。複雑なキャリブレーション作業によりECUロジックが追加され、シャーシマウントの補強が必要となるため、エンジニアリング費用がさらに膨らみます。新興市場のOEMメーカーは、先進的なシャーシ快適性よりも低い取引価格を優先するため、大衆セグメントへの普及が遅れています。しかしながら、中国における現地調達と部品設計の簡素化により、この差は縮まりつつあります。XPengがVibracousticの二室式スプリングを採用しながらG9の価格競争力を維持した判断は、コスト削減イノベーションの好例です。

信頼性と保守の複雑さに関する懸念

機械式リーフスプリングやスチールスプリングサスペンションに慣れたフリート管理者は、エアシステムをダウンタイムリスクと見なす傾向があります。高さセンサーやコンプレッサーは新たな故障モードをもたらし、診断ツールを備えた熟練技術者を必要とします。発展途上地域におけるサービスネットワークの不足がこうした懸念を増幅させ、一部の事業者は従来型ハードウェアの継続使用を選択しています。サプライヤーは強化膜材、耐食性継手、デジタルツイン診断技術で対応。SAF-HOLLAND社はハルデックス買収後の製品ラインにオンライン監視サービスを統合し、漏洩やバルブ劣化を事前に検知する機能を追加。商用車購入者の不安解消を図っています。

セグメント分析

制御方式別:ECASがデジタル統合を牽引

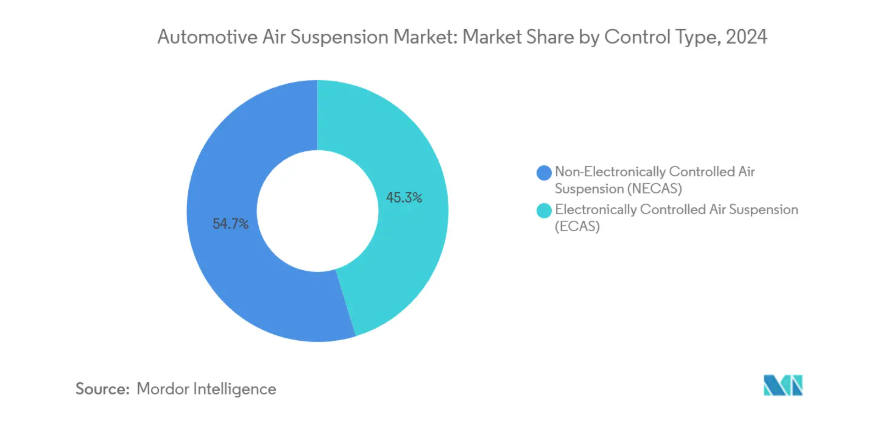

2024年時点で、空気式サスペンションシステム市場におけるNECASソリューションのシェアは55.75%を維持しました。これは主に、フリート購入者が実績ある簡素性と低い導入コストを重視しているためです。このセグメントは、静的荷重調整で十分なバス、トレーラー、基本ピックアップモデルにおいて依然として主流です。一方、ECASはOEMメーカーがソフトウェア中心のアーキテクチャへ移行する中、年平均成長率9.42%で急速に拡大しています。ECASユニットは加速度計、カメラ、地図サービスからデータを収集し、サスペンション設定を予測することで、走行中の快適性とハンドリングを向上させます。ECASはEVの空力最適化のための可変車高もサポートし、今後のプレミアムクロスオーバー車にとって不可欠な存在です。

ソフトウェア定義車両は、ECASに固有の機能である無線によるキャリブレーションと機能アンロックを重視しています。ZFのsMOTIONやContinentalのE-Levelシリーズは、販売後のアップデートによりスプリング特性の微調整やオフロードモードの追加を可能にします。NECASは改造市場やコスト重視地域では依然として存在意義がありますが、中型高級セダン、高性能SUV、電気配送バンでECASが標準装備化されるにつれ、そのシェアは低下すると予測されます。バルブや圧力センサーの価格下落が継続する中、各価格帯においてECASへの移行が加速する見込みです。

車種別動向:商用車の電動化が普及を加速

乗用車は2024年、高級セダンやSUVにおける快適性向上を売りに、エアサスペンションシステム市場シェアの65.45%を占めました。一方、中型・大型トラックは全車種中最高の年平均成長率(CAGR)8.32%で推移する見込みです。電動化駆動系は、自動化された荷重バランス調整と車高制御を可能にすることでエアサスペンションの価値を高め、航続距離の延長とバッテリーパックの保護を実現します。軽商用バンとバスは、それぞれ都市部配送の効率化と乗客の快適性のためにこの技術を採用していますが、その成長ペースは中型・大型トラックに後れを取っています。

クラス8電動トラクターにおけるエアサスペンション技術は、法定重量制限を維持しつつ車軸荷重を分散させることで、バッテリーの重量増による不利を軽減します。乗用車は数量ベースで引き続き主導的立場を維持しますが、商用セグメントがイノベーションサイクルを牽引し、部品の耐久性や予知保全能力に影響を与えます。これらは後に小売モデルへ波及していきます。

エンドユーザー別:アフターマーケットが勢いを増す

OEM装備は、統合の複雑さと、サスペンションチューニングを衝突安全性能やADASキャリブレーションと整合させる必要性から、2024年のエアサスペンションシステム市場シェアの74.23%を占めました。車両の経年化や愛好家の快適性・車高調整への需要拡大に伴い、アフターマーケットは年平均成長率7.72%で拡大しています。MidOcean Partners傘下のArnott Industriesは、欧州SUVやアメリカンマッスルカー向けマルチブランド交換キットを積極的に拡充しており、改造市場における統合の動きを示唆しています。

純正エアスプリングの寿命(通常8年程度)を迎えた消費者は、アフターマーケットキットを選択する傾向にあります。プラグアンドプレイ対応のECAS交換モジュールの普及により、取り付け時間が短縮され、需要が拡大しています。一方、保証適用範囲、認証取得、統合診断機能が最優先される初回装着市場では、OEMチャネルが依然として不可欠です。アフターマーケットは、老朽化した車両群、性能愛好家、調整可能な最低地上高を求めるニッチなオフロードコミュニティから、追加収益を獲得していくでしょう。

部品別:ECUが技術進化を主導

2024年のエアサスペンションシステム市場において、エアスプリングは34.27%のシェアを占め最大の構成要素となりました。これは車両荷重を支える代替不可能な機能を反映しています。しかしながら、電子制御ユニット(ECU)は10.28%のCAGRで成長する最も急成長している分野です。ECUはコンプレッサー出力、バルブタイミング、センサーフィードバックを統合制御し、道路状況を予測する機械学習アルゴリズムを搭載する傾向が強まっています。コンプレッサー、リザーバー、センサーはシステム全体の規模拡大に伴い広範に普及する一方、ダンパー技術革新では優れたロール制御を実現するため、磁気レオロジー流体チャンバーとエアブラダーの統合に焦点が当てられています。

コンチネンタル社の受注記録が示すように、OEMメーカーはエアサスペンションとブレーキ・ステアリング制御ロジックを統合した完全な制御スタックを購入しています。エアスプリング供給メーカーは、より高い圧力に耐えつつバネ下重量を削減する繊維強化ベローズなど、材料面での技術革新を継続しています。一方、ECUサプライヤーは、車両ハッキングへの懸念の高まりに対応し、無線アップデートを防御するサイバーセキュリティモジュールを組み込んでいます。

推進方式別:BEV統合がイノベーションを牽引

2024年現在、内燃機関プラットフォームはエアサスペンションシステム市場における収益シェアの85.28%を占めていますが、BEVは11.27%のCAGRで全ての推進方式グループを上回る成長率を示しています。バッテリーパックの重量負担を抱える電気SUVやピックアップトラックは、充電状態や積載量にかかわらず一貫した車高を維持するためエアサスペンションを活用しています。XPengのG9は可変剛性チャンバーを採用し、圧力をシフトさせることで熱管理と航続距離を最適化しており、推進システムに連動した設計要求を反映しています。

BEVの生産台数が増加するにつれ、シャーシ領域制御とエネルギー管理ソフトウェアの統合範囲が拡大し、エアサスペンションはオプションの快適装備から戦略的な効率化デバイスへと格上げされます。

サスペンション構造別:アクティブシステムが勢いを増す

2024年、エアサスペンション市場シェアの62.53%をパッシブ構造が占めました。基本的な自動レベル調整で十分なトレーラー、バン、エントリーレベルの高級車に好まれています。完全アクティブシステムは高価ながら、プレミアムセダンや自律走行対応ロボタクシーが要求する超フラットな乗り心地プロファイルにより、12.17%のCAGRで成長しています。セミアクティブ設計は中間点を提供し、ソレノイド制御バルブを用いてフル油圧アクチュエーターのコストをかけずにミリ秒単位で減衰力を変化させます。

レンジローバーのアダプティブシステムは、GPSによる道路地形情報を読み取り、凹凸手前でダンパーを事前調整することで、パッシブとアクティブの概念を橋渡しします。価格差が縮小するにつれ、セミアクティブ仕様は中価格帯クロスオーバーへ普及し、フルアクティブユニットは高級EVやレベル3自動運転プロトタイプのフラッグシップ装備となるでしょう。

販売チャネル別:ティア1統合の拡大

2024年、エアサスペンションシステム市場におけるOEM直接調達のシェアは62.53%を維持し、安全上重要なシャシー部品の伝統的な調達形態に沿った結果となりました。ティア1モジュラーサプライヤーは年平均成長率8.25%で拡大しており、エアスプリング・ダンパー・センサー・電子機器をパッケージ化したターンキー式シャシーサブフレームに対するOEMの需要を捉えています。ZFが統合型シャーシソリューション部門を設立したことは、垂直統合へのこの動きを象徴しており、単一部品番号で調和されたハードウェアとソフトウェアを提供することを可能にしております。

小規模部品ベンダーは、サイバーセキュリティおよび機能安全コンプライアンスの認証コスト上昇に直面しており、より大規模なシステムインテグレーターとの提携や買収へと向かっています。SAF-HOLLANDによるHaldexの買収は、同社のアクスルおよびサスペンションシステムの範囲を拡大し、サプライチェーンの簡素化を求めるグローバルトラックメーカーにとって魅力的となっております。

地域別分析

2024年、アジア太平洋地域はエアサスペンションシステム市場で39.26%のシェアを占め首位となりました。中国の高級車・電気自動車需要が主要な販売量を牽引する一方、日本ブランドは快適性技術の改良を継続しています。メルセデス・ベンツの現地化R&Dとグローバルティア1サプライヤーの製造拠点は、サプライチェーンを短縮し、地域の乗り心地嗜好に合わせた仕様調整を可能にしています。政府による新エネルギー車支援も、先進的なシャシー統合の可能性を拡大しています。

インフラプロジェクトと富裕層消費者の基盤が融合する中東・アフリカ地域は、2030年までに7.25%という最速の年平均成長率(CAGR)を達成する見込みです。プレミアムSUVとピックアップトラックが市場を支配し、砂漠地帯での汎用性を考慮した高さ調節式サスペンションが購入者に重視されています。欧州では厳しい車両CO₂排出規制が軽量エアスプリングと高さ調整型空力効率戦略を促進しているため、高い普及率が維持されています。

北米の動向はピックアップトラックと大型トラックの採用状況に左右されます。ステランティスをはじめとするデトロイト3大メーカーは、牽引安定性とBEVの空力特性を満たすため、エアサスペンションモジュールを中核としたボディオンフレームプラットフォームの再構築を進めています。南米は新興市場ながら、燃費向上部品の輸入関税引き下げを背景に、ブラジルにおける高級SUV組立の需要拡大が見られます。

競争環境

市場は中程度の集中度を示しています。コンチネンタル、ZF フリードリヒスハーフェン、ヘンドリックソン、ティッセンクルップ・ビルシュタインは、深いシャーシのポートフォリオと数十年にわたる OEM プログラムを活用する、市場の主要企業です。競争上の優位性としては、制御ソフトウェアの高度化、センサーの統合、供給リスクを軽減するグローバルな生産拠点などが挙げられます。

ZF は、アクティブセーフティおよびシャーシテクノロジーチームを統合し、ステアリング、ブレーキ、サスペンションのバンドルソリューションを提供することで、OEM メーカーが機能安全基準を満たしながら部品点数を削減できるよう支援しています。コンチネンタルは、購入後のカスタマイズに対する消費者の要望に応えるため、無線によるライドプロファイルの更新を可能にするソフトウェア定義アーキテクチャを積極的に推進しています。ヘンドリック社は商用車の堅牢性に注力し、eトラックに適した低圧大容量スプリングを備えたPRIMAAX EXヘビーデューティーラインを発売しております。

プライベート・エクイティの関心も高まっており、MidOcean PartnersによるArnott Industriesの買収は、断片化したアフターマーケットの供給を統合し、電子制御のレトロフィットキットを拡大することを目的としております。一方、XPeng などの中国の破壊的企業は、独自のエアシステムを EV に統合して、既存のブランドを価格面で凌駕しており、将来的な価格競争の兆しを見せています。持続可能性の主張も差別化要因となりつつあります。FORVIA は、OEM の脱炭素化要求に応え、AutoShanghai 2025 で、新しいエアサスペンションの革新により CO₂ を 30% 削減することを約束しました。

最近の業界動向

- 2024年11月:ステランティスN.V.は、北米および特定グローバル市場における主要セグメントであるフルサイズボディオンフレームピックアップトラック・SUV向けに設計された、BEV専用マルチエネルギープラットフォーム「STLA Frame」を発表しました。本プラットフォームは最大250kWのフロント/リア電動モーターを搭載し、四輪駆動機能と0-60mph加速4.4秒を実現。エアサスペンションを含む柔軟なサスペンション設計により、多様な走行・積載条件下での最適化された乗り心地を確保しております。

- 2024年4月:Vibracoustic社はXPeng G9 BEV向けに二室式エアスプリングを供給。可変剛性機能とバッテリー冷却支援を実現しました。

自動車用エアサスペンション業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 乗り心地と車内快適性に対する需要の高まり

4.2.2 アジア太平洋地域および欧州における高級車・プレミアム車販売の拡大

4.2.3 ECASとADASおよびシャーシドメインコントローラーの統合

4.2.4 電気式大型トラックにおけるフリート燃料節約効果(過小評価されている)

4.2.5 予測保全デジタルツインによる物流フリートの総所有コスト(TCO)削減(過小評価されている)

4.2.6 振動に敏感な貨物規制の強化(過小評価されている)

4.3 市場の制約要因

4.3.1 中型車両におけるシステム及び統合コストの高さ

4.3.2 信頼性及び保守の複雑性に関する懸念

4.3.3 ECU接続型ECASにおけるサイバーセキュリティリスク(過小評価されている)

4.3.4 エラストマー及び複合材料の価格変動性(過小評価されている)

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.6.1 48V化およびソフトウェア定義シャーシへの移行

4.6.2 軽量複合材エアスプリングベローズ

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 制御タイプ別

5.1.1 電子制御式エアサスペンション(ECAS)

5.1.2 非電子制御式エアサスペンション (NECAS)

5.2 車両タイプ別

5.2.1 乗用車

5.2.2 軽商用車

5.2.3 中型・大型トラック

5.2.4 バス・長距離バス

5.3 エンドユーザー別

5.3.1 OEM

5.3.2 アフターマーケット

5.4 構成部品別

5.4.1 エアスプリング

5.4.2 コンプレッサーおよびリザーバー

5.4.3 電子制御ユニット

5.4.4 高さ・圧力センサー

5.4.5 ショックダンパー

5.5 推進方式別

5.5.1 内燃機関(ICE)車両

5.5.2 バッテリー式電気自動車

5.6 サスペンション構造別

5.6.1 パッシブエアサスペンション

5.6.2 セミアクティブ/アダプティブエアサスペンション

5.6.3 フルアクティブエアサスペンション

5.7 販売チャネル別

5.7.1 OEM への直接販売

5.7.2 ティア1/モジュールサプライヤー

5.8 地域別

5.8.1 北米

5.8.1.1 アメリカ合衆国

5.8.1.2 カナダ

5.8.1.3 北米その他

5.8.2 南米

5.8.2.1 ブラジル

5.8.2.2 アルゼンチン

5.8.2.3 南米その他

5.8.3 欧州

5.8.3.1 ドイツ

5.8.3.2 イギリス

5.8.3.3 フランス

5.8.3.4 イタリア

5.8.3.5 スペイン

5.8.3.6 その他のヨーロッパ諸国

5.8.4 アジア太平洋地域

5.8.4.1 中国

5.8.4.2 日本

5.8.4.3 インド

5.8.4.4 韓国

5.8.4.5 アジア太平洋地域その他

5.8.5 中東・アフリカ

5.8.5.1 サウジアラビア

5.8.5.2 アラブ首長国連邦

5.8.5.3 南アフリカ

5.8.5.4 ナイジェリア

5.8.5.5 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Continental AG

6.4.2 ZF Friedrichshafen AG

6.4.3 Hendrickson International

6.4.4 Thyssenkrupp Bilstein

6.4.5 Vibracoustic SE

6.4.6 Firestone Industrial Products

6.4.7 Hitachi Astemo

6.4.8 Mando Corporation

6.4.9 SAF-Holland SE

6.4.10 Meritor (Cummins)

6.4.11 AccuAir Suspension

6.4.12 Air Lift Company

6.4.13 Arnott Industries

6.4.14 BWI Group

6.4.15 KYB Corporation

6.4.16 Komman Air Suspension

6.4.17 Guangzhou Guomat Air Spring

6.4.18 Dunlop Systems & Components

6.4.19 Tenneco Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースと満たされていないニーズの評価

*** 本調査レポートに関するお問い合わせ ***