自動車アフターマーケット用ガラスの世界市場(2025-2030):フロントガラス、リアガラス、サイドガラス、ルーフガラス、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

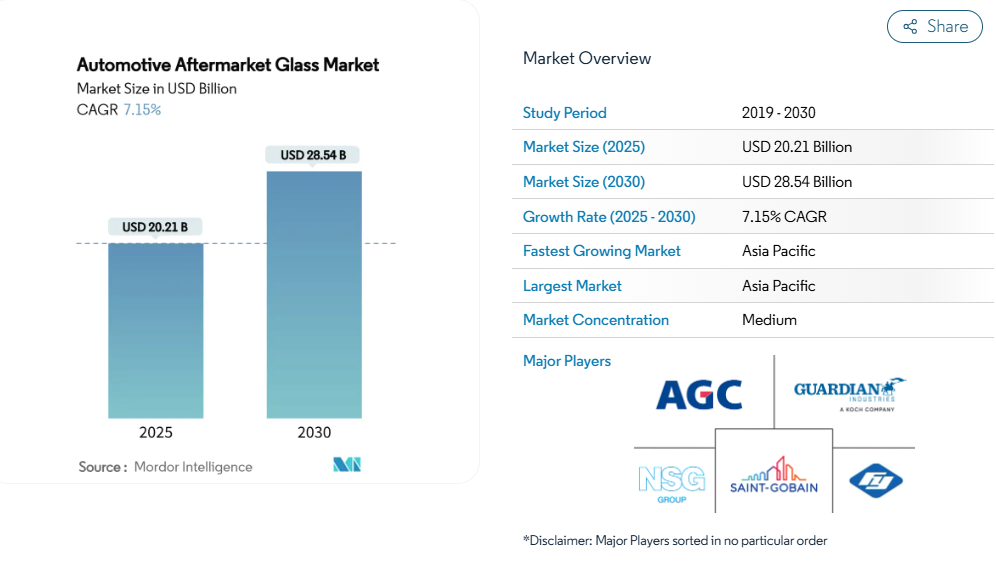

自動車アフターマーケット向けガラス市場規模は、2025年に202億1000万米ドルに達し、2030年には285億4000万米ドルに拡大すると予測されており、年平均成長率(CAGR)7.15%で成長を続けております。ガラス交換は、車両の走行適性、保険規定の遵守、運転者の視認性確保に不可欠であるため、需要は堅調に推移しております。

現在では技術が重要な役割を担っており、先進運転支援システム(ADAS)のキャリブレーションサービスが一般的なフロントガラス作業に大幅に加わることで、収益は高付加価値の労働力へと移行しています。車両の老朽化、スポーツ用多目的車(SUV)におけるガラス面積の拡大、保険会社による免責金額ゼロの「ガラス専用」請求のサポートが、交換量をさらに押し上げています。同時に、高級合わせガラス、遮音ガラス、日射制御ガラスといった製品は、複雑な素材の調達と取り付けが可能な施工業者にとって新たな収益源を開拓しています。

ガラス交換後のADASセンサー再校正の義務化

現在、フロントガラス交換費用の30~50%を校正費用が占めております。静的校正には管理された屋内ターゲットが必要であり、動的校正は試運転中に実施されます。いずれも認定機器と技術者を要します[1]。保険会社はこれらの工程の補償を拡大しており、標準保険契約に組み込むことで平均請求額を押し上げています。前方カメラ、レーダーユニット、新興のヘッドアップディスプレイ(HUD)モジュールはいずれもフロントガラスに搭載されるか、ガラス越しに視認されるため、あらゆる技術アップグレードがサービス需要をガラスの健全性に結びつけています。現代モービスとツァイスなどの提携は、2027年までにフロントガラス全体を覆う拡張現実(AR)ディスプレイの商用化を目指しており、ガラスパネルが将来的にコンピューティングリソースとして機能する役割を強調しています。再校正装置への投資ができない店舗は競争上の障壁に直面する一方、「ワンストップ」での交換と校正を提供するネットワークは、フリート事業者や保険会社からの紹介件数が増加しています。

増加する世界の自動車保有台数と老朽化する車両群

米国における軽自動車の平均使用年数は2025年に12.7年を突破し、現在も上昇を続けております。2020年以降の全世界的な生産不足により、計画生産台数から4,000万台以上が市場から除外され、既存の乗用車および軽トラックの使用可能寿命が延長されました。経年劣化、振動、道路上の破片の蓄積により、古い車両ほどガラス破損率が高くなります。経済的な逆風と新車価格の高騰により、消費者は車両をより長く保有するようになり、整備可能なフリートがさらに拡大しています。新興アジア地域では自動車所有率が上昇を続けており、ガラス需要は二つの側面から拡大しています:先進国における老朽化した車両ストックと、発展途上国におけるフリートの成長です。したがって、設置業者は軽自動車販売の変動にかかわらず、安定した基盤需要を享受しています。

保険会社による「ガラス専用」補償範囲の拡大

米国では複数の州がフロントガラス交換の免責金額ゼロを義務付けており、さらに多くの保険会社が全国的に同様の条件を自主的に拡大しています。自己負担が不要な場合、消費者はより早期に修理を受け入れるため、交換間隔が短縮され、請求件数が増加します。優先提供者契約により、サービスレベル契約を満たせるネットワークへ業務が誘導され、小規模な独立業者には競争圧力がかかります。規制環境の強化により、保険会社がキャリブレーションや取り付け品質のデジタル文書化を要求するため、コンプライアンスコストも上昇しています。しかしながら、予測可能な保険金請求の流れは、ガラス専門業者が設備投資を計画し、保険会社との関係を強化する上で有益です。

交通事故によるフロントガラス損傷の増加

建設ブーム、舗装の劣化、異常気象により、飛散する破片が増加しています。大型ユーティリティビークルが新車販売を牽引しており、その広大なフロントガラスは石や道路上のゴミによる損傷を受けやすくなっています。損傷が他のボディ修理と同時発生した場合、複合サービスセンターが一括作業を受注する一方、ガラス専門店はパノラミックガラスや防音ガラスといった高価格帯部品で依然として利益を得ています。加熱機能、アンテナ、センサー層を備えた先進ガラスは安全な修理が困難な場合が多く、完全交換へと作業が傾いています。

OEMガラスの耐久性向上と交換サイクルの長期化

コーニング社のFusion5基板は、耐衝撃性を4倍向上させながら重量を12%削減し、自動車メーカーが推奨交換間隔を延長することを可能にしております[2]。積層中間膜、撥水コーティング、強化されたフリット設計が、欠けやクモの巣状のひび割れを防止します。ディーラーで施工される保護フィルムは、特にADAS部品が修理費用を押し上げる高級車において、フロントガラスをさらに保護します。耐久性向上に伴い年間交換頻度が低下するため、サービスチェーンは数量拡大ではなく高単価取引に依存せざるを得ません。ガラスメーカーはこれに対応し、リサイクル対応化学組成と薄肉化を推進。電動化による軽量化目標との整合を図っています。

ADASフロントガラス交換・調整の高コスト

ADAS完全装備フロントガラスの交換費用は調整作業費を含め450~1,400米ドルに上ります。保険の免責金額が設定されている場合、一部の所有者は交換を遅らせたり見送ったりするため、カメラのずれや安全上の不具合のリスクが生じます。キャリブレーションの複雑さはブランドによって異なり、設備、ソフトウェアライセンス、技術者トレーニングが大きな固定費となるため、価格競争が抑制されています。メーカーは安全な取り付け手順を明確化する見解を発表していますが、アジアやラテンアメリカの一部地域では償還基準が遅れており、高級積層ガラスソリューションの即時普及を妨げています。

セグメント分析

用途別:フロントガラスが主導するADAS統合

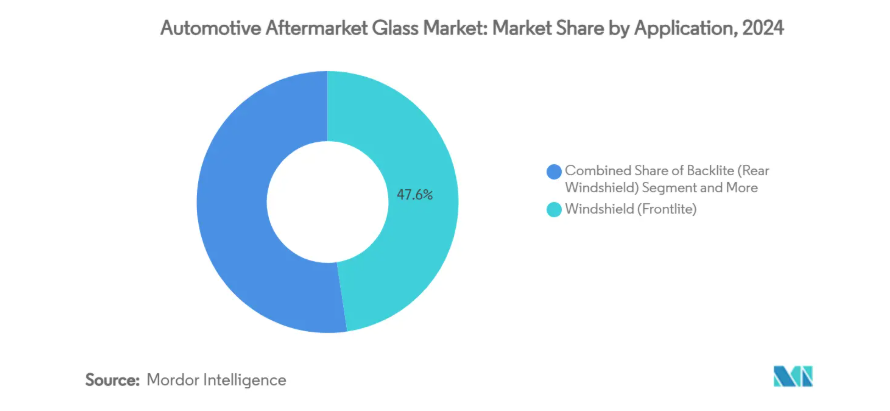

フロントガラスは2024年に最大のシェア(総額の47.61%)を占めました。これは、すべての前方カメラやレーダーモジュールが、透明で適切に曲面加工されたガラスに依存しているためです。フロントガラスに起因する自動車アフターマーケットガラス市場規模は、校正費用が作業と切り離せなくなるにつれ、複合的に拡大する見込みです。クロスオーバー車におけるパノラミックデザインの急増により、ルーフおよびサンルーフパネルは10.03%のCAGRで最も急速に成長するサブセグメントを形成しています。これらの部品はより広範囲の強化ガラスまたは合わせガラスを使用するため、単価が高くなります。バックライトおよびサイドライトは価格競争力を維持し照明トレンドに追随する一方、HUD対応表面は二重曲面光学系の統合により新たなプレミアムニッチを開拓しています[3]。

機能統合に伴い、取り付けの複雑さは増大します。雨量センサー、光センサー、ヘッドアップディスプレイプロジェクターはフリット帯内に配置され、厳密な仕様公差が求められます。サービスチェーンは、接着ラインの不良を回避するため、デジタルクランプや汚染防止準備ベイへの投資を進めています。ルーフガラスの交換時には、ドライバーの注意力を監視する車内カメラシステムの再調整が頻繁に必要となります。コネクティビティの拡大に伴い、各パネルは複数の機能を果たすようになり、部品の多様化と物流上の課題が加速しています。

車種別:SUVが差を縮める

乗用車は2024年に69.08%のシェアを維持し、小型・中型セダンの世界的な在庫に支えられ、2030年まで年平均成長率8.91%で拡大が見込まれます。しかしながら、SUVとクロスオーバーが台頭し、自動車アフターマーケットガラス市場における販売機会の差を縮めつつあります。大型化されたフロントガラス面積と厚みのあるサイドガラスは材料コストを押し上げ、高級グレードでは車内静粛性向上のため防音合わせガラスが頻繁に採用されます。この組み合わせにより、SUVの平均請求額はコンパクトカーを上回ります。

バンや中型トラックを含む商用車フリートは、配送業界がダウンタイムを許容できないため、政策主導の安定した需要を生み出しています。フリート管理者は予防保全スケジュールを採用し、設定走行距離ごとにガラス交換を事前予約します。ラストマイル配送用バンなどの電気自動車は、空力性能向上のためフロントガラスからルーフにかけての大型パネルを採用しており、平方メートル当たりの消費量をさらに増加させています。セダンは新車セグメントとして減少傾向にありますが、既存の保有台数が2030年以降も長期にわたるサービス需要を保証しています。

材質と構造別:合わせガラスの勢い

2024年、強化ガラスは61.56%の収益シェアを占めました。これは大衆市場向けの手頃な価格と堅牢なサプライチェーンに支えられた結果です。積層ガラスは高価ながら、衝撃後の構造的完全性をより高く維持し、遮音層や遮光層の搭載が可能であるため、10.44%のCAGRで成長を加速しています。規制強化と快適性への期待が一致する中、自動車アフターマーケットにおけるガラス市場シェアは積層ガラスへ再均衡化していくでしょう。

自己洗浄型光触媒コーティング、湿度応答型着色、内蔵アンテナ回路などは、合わせガラス構造においてより容易に実装可能です。サプライヤーは、ガラス層間にポリカーボネートを挟み込むハイブリッド複合材の実験を進めており、軽量化を図りつつ耐傷性を維持しています。高級車ブランドがこれらのソリューションを先行採用していますが、コスト曲線は改善を続けており、中級車への普及拡大を示唆しています。

販売チャネル別:デジタルプラットフォームの急成長

独立系整備工場は、低い間接費と地域密着性を活かし、2024年には44.05%のシェアを獲得しました。オンライン仲介サービスは依然ニッチながら、14.74%の年平均成長率で拡大し、顧客獲得の在り方を変革しています。予約管理、見積もり提示、在庫可視化をモバイルアプリに統合し、消費者が自宅や職場から即日フロントガラス交換を予約できるようにしました。自動車アフターマーケットガラス業界にとって、これは高額な小売店舗を必要とせずサービス提供範囲を拡大するものです。

純正サービスセンターは、キャリブレーションの複雑さが最も高い新型車において、保険会社からの誘導を確保しています。しかし、旧型車オーナーの価格感応度の高さが、独立系ガレージの競争力を維持させています。ガラス専門チェーンは地域事業者の買収を継続し、共有コールセンターと調達プラットフォームを導入することで割引を確保し、顧客体験基準の統一を図っています。

サービス別:交換が主流

2024年の支出の78.28%を交換が占め、2030年まで年平均成長率7.78%で拡大が見込まれます。電子機器を内蔵した合わせガラスは、樹脂注入では光学・構造的許容誤差を回復できないため、修理対象となるケースは稀です。したがって、部品点数が安定化する中でも、交換作業に関連する自動車アフターマーケットガラス市場規模は修理を上回る成長を続けるでしょう。

強化サイドライトの周辺部における小規模な損傷に対するチップ修理は継続されますが、そのシェアは漸減傾向にあります。設備メーカーは10分未満で硬化する注入ツールを革新し、交換需要の高まりに対抗して修理の価値を維持しようとしています。しかしながら、ADASアライメントに関する規制監視の強化により、ガラス裏面に重要センサーが配置されている場合、保険会社は全面交換を推奨せざるを得ません。

地域別分析

アジア太平洋地域は2024年に世界収益の40.73%を占め、8.08%という最速のCAGR見通しを示しています。中国における生産能力の拡大(合肥市に新設された26億1000万平方メートルの工場を含む)は、持続的な地域需要に対するサプライヤーの確信を示しています[4]。インドでは若年層中心の車両保有とインフラ整備が成長を後押しし、日本と韓国では技術革新が進み、サービスエコシステム全体に波及効果をもたらしています。

北米では、ADASの普及拡大と有利な保険規制を背景に成長が見込まれます。大型ピックアップトラックやSUVが車両構成の大半を占めるため、大型ガラスパネルと高単価化が実現します。福耀ガラスがイリノイ州で進める4億米ドル規模のフローティングライン増設は、供給の現地化と物流コスト削減につながり、同地域の消費に対するサプライヤーの長期的な見通しを裏付けています。

欧州は成熟市場ながら、安全ガラス分野のイノベーション拠点としての地位を維持しております。成長率の鈍化は、長い交換サイクルと厳しい経済環境を反映していますが、修理品質に対する厳格な規制は、認定校正設備を有するサービス企業に有利に働いております。アフリカと西アジアの成長は、車両所有率の上昇と道路建設プログラムによるフロントガラスの破片被害増加に支えられております。南米は経済回復と、厳しい稼働率目標を維持するライドシェアリング車両の普及により牽引されております。

競争環境

市場集中度は中程度を維持しており、上位5社がグローバルアフターマーケットシェアの大部分を占めることで、規模の経済と流通網要件による参入障壁を維持しつつ、地域専門企業や新興ディスラプターに機会を提供しています。福耀(フーヤオ)は垂直統合と地理的展開を、サンゴバンは高度なシミュレーション技術とOEM提携を、AGCは次世代HUD対応基板をそれぞれ強みとしています。中規模の地域ラミネーター企業は、小ロットのカスタムカットやフリート契約に特化することで成長を遂げています。

2024年から2025年にかけて、ネットワーク事業者が現地設置業者を買収し校正カバー率を拡大したことで、業界再編が加速しました。同時に技術提携も進展:ホログラフィックフロントガラス、超薄型複合材、センサー対応フリットに関する協業により、サプライヤーは単なる商品シートメーカーではなくシステムインテグレーターとしての地位を確立しつつあります。原材料価格の高騰により、全プレイヤーが利益率維持のためエネルギー効率化とカレットリサイクルに注力せざるを得なくなりました。

広範なエレクトロニクス分野からの新規参入企業は、耐用年数の延長を約束する化学強化ガラス製法の試験を進めていますが、これらはプレミアム価格帯での販売となります。耐久性向上により交換間隔が大幅に延長される場合、既存企業は収益安定化のためサブスクリプションやメンテナンスパッケージへの転換を図る可能性があります。

最近の業界動向

- 2025年3月:福耀(フーヤオ)は、ADAS対応フロントガラス向け国内供給強化のため、イリノイ州ディケーターのフロートガラス工場に4億米ドルを投じた拡張を発表。

- 2024年9月:PGWオートグラスがPH Vitres d’Autosを買収し、ケベック州全域での流通網を拡大。

- 2024年7月:セーフライト・グループがシティ・オートグラスを買収し、北米における小売網を拡大。

- 2024年1月:福耀が合肥に年間生産能力26億1000万平方メートルの新自動車ガラス工場を建設するため、58億元(8億400万米ドル)を投資することを決定。

自動車アフターマーケットガラス産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 ガラス交換後のADASセンサー再調整義務化

4.2.2 世界的な自動車保有台数の増加と車両の老朽化

4.2.3 保険会社による「ガラス専用」補償範囲の拡大

4.2.4 交通事故によるフロントガラス損傷の増加

4.2.5 遮熱・遮音ラミネートガラスの後付け需要

4.2.6 シェアリングモビリティ向けサブスクリプション型「サービスとしてのフロントガラス」

4.3 市場抑制要因

4.3.1 OEMガラスの耐久性向上と交換サイクルの長期化

4.3.2 ADASフロントガラス交換・校正の高コスト

4.3.3 特殊中間膜・コーティングのサプライチェーン不安定性

4.3.4 非OEMフロントガラス用着色/コーティングに対する州レベルの規制

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額(米ドル))

5.1 用途別

5.1.1 フロントガラス(フロントライト)

5.1.2 リアガラス(リアフロントガラス)

5.1.3 サイドライト

5.1.3.1 ドアガラス

5.1.3.2 クォーターガラス

5.1.4 ルーフガラス/サンルーフ/ムーンルーフ

5.1.5 バックミラーガラス(室内用・室外用)

5.1.6 その他(HUD対応、防音合わせガラスなど)

5.2 車種別

5.2.1 乗用車

5.2.1.1 ハッチバック

5.2.1.2 セダン

5.2.1.3 スポーツ用多目的車(SUV)

5.2.1.4 多目的車(MUV)

5.2.2 商用車

5.2.2.1 軽商用車(LCV)

5.2.2.2 中型・大型トラック

5.2.2.3 バス・長距離バス

5.3 材質・構造別

5.3.1 合わせガラス

5.3.2 強化ガラス

5.3.3 その他(ポリカーボネート/ハイブリッドグレージング、遮熱ガラス)

5.4 販売チャネル別

5.4.1 OEM認定サービスセンター

5.4.2 独立系アフターマーケット整備工場およびボディショップ

5.4.3 ガラス専門チェーン店

5.4.4 オンラインプラットフォーム

5.5 サービス種別別

5.5.1 修理

5.5.2 交換

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 南米

5.6.2.1 ブラジル

5.6.2.2 アルゼンチン

5.6.2.3 南米その他

5.6.3 ヨーロッパ

5.6.3.1 ドイツ

5.6.3.2 イギリス

5.6.3.3 フランス

5.6.3.4 イタリア

5.6.3.5 スペイン

5.6.3.6 その他のヨーロッパ諸国

5.6.4 アジア太平洋地域

5.6.4.1 中国

5.6.4.2 日本

5.6.4.3 インド

5.6.4.4 韓国

5.6.4.5 その他のアジア太平洋地域

5.6.5 中東およびアフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 ナイジェリア

5.6.5.6 エジプト

5.6.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Fuyao Glass Industry Group Co., Ltd.

6.4.2 AGC Inc. (AGC Automotive)

6.4.3 Saint-Gobain Sekurit

6.4.4 Guardian Industries (Guardian Automotive)

6.4.5 Nippon Sheet Glass Co., Ltd. (Pilkington)

6.4.6 Xinyi Glass Holdings Ltd.

6.4.7 PPG Industries, Inc. (PGW Auto Glass)

6.4.8 Vitro S.A.B. de C.V.

6.4.9 Corning Incorporated (Gorilla Glass Automotive)

6.4.10 Taiwan Glass Ind. Corp.

6.4.11 Central Glass Co., Ltd.

6.4.12 Shenzhen Benson Automobile Glass Co., Ltd.

6.4.13 Carlex Glass America LLC

6.4.14 Şişecam Group

6.4.15 Safelite Group

6.4.16 Belron International (Carglass, Autoglass)

6.4.17 LKQ Corporation

6.4.18 Mygrant Glass Company Inc.

6.4.19 GlasWeld Systems

6.4.20 Glass Doctor (Neighborly)

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***