世界の自動内視鏡再処理装置市場のサイズ、シェア、成長、および地域予測、2025年から2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

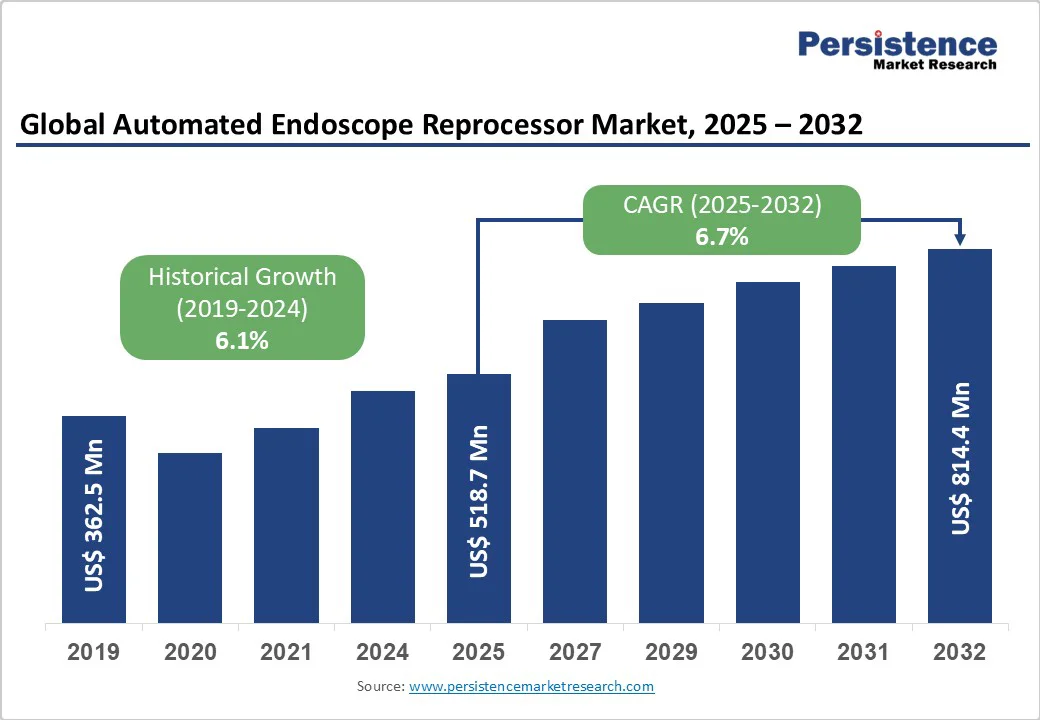

世界の自動内視鏡再処理装置市場は、2025年に5億1870万米ドルに達し、2032年には8億1440万米ドルに成長する見込みであり、2025年から2032年の間に年平均成長率(CAGR)が6.7%と予測されています。自動内視鏡再処理装置(AER)は、手術の合間に複雑で再利用可能な内視鏡を一貫して高水準で消毒または滅菌することによって、患者とスタッフの安全を確保するために不可欠です。これらのシステムは、液体化学滅菌(LCS)または高水準消毒(HLD)を使用して微生物を排除し、クロスコンタミネーションを防ぎます。

内視鏡手術の複雑さと数量の増加は、自動内視鏡再処理装置(AER)市場の主要な推進要因です。毎年、世界中で2億5000万件以上の内視鏡検査が行われており、徹底した清掃、高水準消毒、乾燥が患者の安全にとって重要です。フレキシブル内視鏡は複数のルーメンと狭いチャンネルを持ち、手動での再処理が難しく、時間と労力がかかり、変動が生じやすいです。ロシア、中国、インドを対象とした研究では、手動による内視鏡のターンアラウンドタイムが手術時間を超えることが多く、AERに切り替えることで効率が向上することが示されました。手動対応は内視鏡の損傷の18%を引き起こし、AERはこれを34%削減し、修理や交換コストを低下させます。

さらに、コストの利益に加え、規制圧力がAERの採用を強化しています。2019年の研究では、65%以上の施設が再処理ガイドラインに非準拠であることが明らかになり、FDAはより強力で標準化された再処理方法や使い捨て内視鏡の使用を推奨しました。2022年3月には、AAMIが更新されたANSI/AAMI ST91:2021標準を発表し、フレキシブルおよび半剛性内視鏡の処理に関する包括的な要件を確立しました。AERは、清掃、消毒、乾燥、および文書化を自動化することによって、準拠性を確保し、スタッフの責任を向上させ、感染リスクを低下させ、患者の安全を改善します。これらの要因が相まって、市場の成長を強力に推進しています。

自動内視鏡再処理装置(AER)は患者の安全にとって重要ですが、運用上、財務上、手続き上の課題により採用の制約に直面しています。AERを効果的に使用するためには、十分に訓練されたスタッフ、適切な前清掃、適切な洗剤や消毒剤の選択、定期的なシステムメンテナンスが不可欠です。不適切な前清掃、内視鏡チャンネルの接続ミス、損傷したスコープの検出失敗は、消毒を損なう可能性があります。十二指腸鏡の小さな亀裂や摩耗、先端の欠陥は、残留物や病原体を隠し、標準プロトコルでもアウトブレイクを引き起こす可能性があります。FDAは、サルモネラ菌、K.肺炎菌、P.アエルギノーサ、そして多剤耐性腸内細菌科などの病原微生物が多段階再処理を経ても生存する証拠を報告しており、標準化された自動化された方法の必要性を強調しています。

また、規制遵守はAERの採用に大きな複雑さを加えています。ANSI/AAMI ST91:2021標準(2022年3月)はフレキシブルおよび半剛性内視鏡の処理要件を更新し、ST91:2015と比較した場合、手続きごとの処理時間が約24分、コストが52〜68ドル増加することが見込まれています。実際には、追加のステップやスタッフのトレーニング、文書化、リソース制約がコストを216ドルに引き上げます。さらに、2019年から2021年の間、再利用可能な内視鏡に関するMAUDE(製造業者およびユーザー施設デバイス体験)の報告が125%増加し、感染に関連する再入院率と合併症率はそれぞれ7.7%と2.8%に達しました。これらの手続き上、運用上、財務上の課題は、患者の安全における重要な役割にもかかわらず、AERの採用を制約する要因となっています。

高所得経済国である英国や米国は、患者の安全とクロスコンタミネーション防止に対する関心の高まりにより、革新的なAER技術にとって好意的な環境を作っています。自動内視鏡再処理装置の設計の進歩、特に自動通過再処理は、従来の清掃ワークフローを変革し、手動浸漬への依存を減少させ、感染リスクを最小限に抑えます。新たなトレンドは市場成長に大きな機会を提供します。これには、プロセスの最適化と早期故障検出のための人工知能の統合、病院情報システムとの接続性の向上、リアルタイムの遵守監視のための高度な文書化の実施、感染リスクをさらに減少させるための使い捨て部品の開発が含まれます。

持続可能性と運用効率も注目されており、次世代のAERは化学物質と水の消費を減少させ、厳格な規制要件を満たすための包括的な追跡と検証機能を組み込むように設計されています。例えば、PENTAX MedicalによるAquaTYPHOON™自動前清掃装置は、チャンネルの前清掃時間を2〜7分に短縮し、検証を自動化し、プロトコル遵守を確保し、ネットワーク接続による追跡性を提供します。スタッフの負担を軽減し、安全性を向上させ、生産性を改善するこうした革新は、AER市場の採用と拡大を全球的に推進することが期待されています。

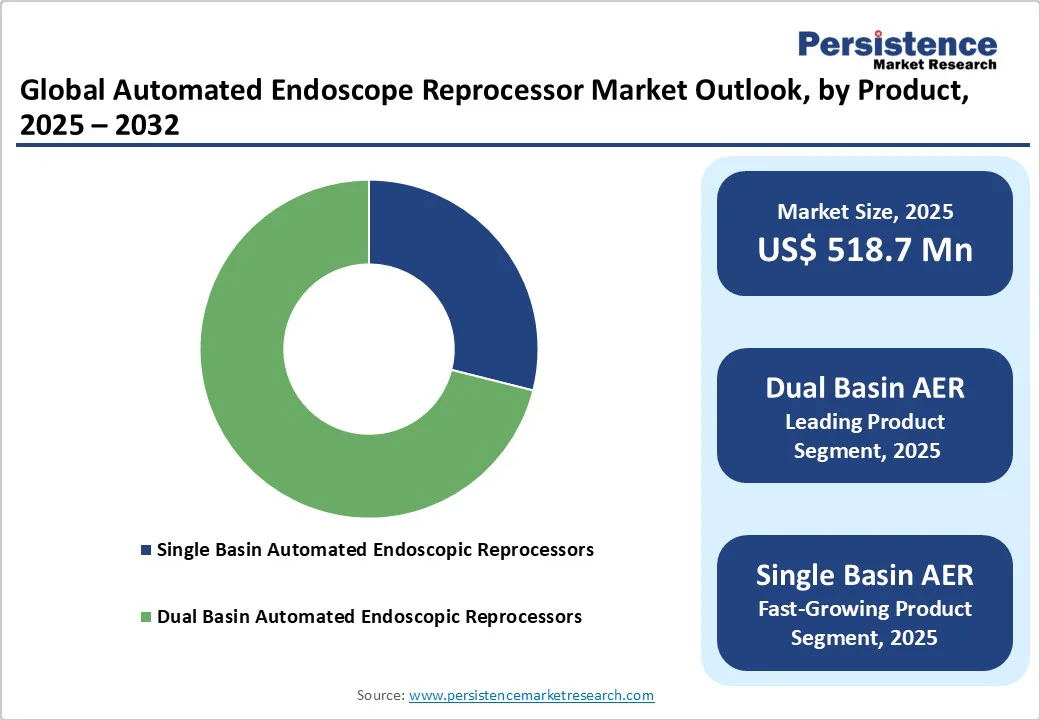

二重洗浄槽を備えた自動内視鏡再処理装置は、2025年には75.8%の市場シェアを維持すると予測されています。これらのシステムは、複数の内視鏡を同時または順次で再処理できるため、ターンアラウンドタイムを短縮し、高ボリュームの医療環境におけるワークフロー効率を改善します。それぞれの内視鏡チャンネルを個別に監視し、完全な高水準消毒を保証します。さらに、自動漏れテスト、追跡機能、化学モニタリングシステムを統合することで、厳格な感染制御基準への準拠が強化され、二重洗浄槽AERは世界中の病院や高度な内視鏡センターにおいて好まれる選択肢となっています。

スタンドアロンの自動内視鏡再処理装置は、2025年には全体の市場シェアの約3分の1を占めると予測されています。そのコンパクトでモバイルなデザインは、小規模な病院や外科手術センター、スペースの制約がある施設に最適です。これらのシステムは、プラグアンドプレイの操作を提供し、インフラ要件を削減するため、より広く採用されています。感染症の発生率の増加と、コスト効率の良いユーザーフレンドリーな消毒ソリューションに対する需要の高まりが、さらなる成長を支援しています。分散型の再処理セットアップと柔軟なワークフロー統合の好まれる傾向が高まる中で、スタンドアロンのAERは安全な内視鏡アクセスの拡大において重要な役割を果たし続けています。

北米市場は引き続き安定した成長を続けており、2025年までに全体の市場シェアの約37.1%を占めると予測されています。成熟した医療エコシステム、厳格な感染制御規制、手術件数の増加が支えています。米国の自動内視鏡再処理装置市場は、最も顕著で競争の激しい市場の一つであり、長期的な生産と高度な製造効率から、単位コストの削減に寄与しています。FDAが再処理プロトコルの厳守、デバイスのメンテナンス、重大事象報告の強調を継続していることは、AERの革新と遵守フレームワークを形成する重要な規制ドライバーとなっています。

毎年、米国では約2000万件の消化器内視鏡手術が行われています。報告された感染伝播は稀ですが(180万件に1件)、未報告や無症状のケースを考慮すると、実際の感染率はこれより高いことが示唆されています。これは、標準化された自動再処理の重要性を強調しています。2025年2月、Germitecは3000万ドルを調達し、米国での拡張とUV-C高水準消毒(HLD)技術の推進を加速させる計画を示し、次世代AERシステムに対する投資家の強い信頼を反映しています。これらの進展と規制の強化により、北米は内視鏡再処理の革新と患者の安全において世界的なリーダーとしての地位を確立し続けています。

欧州は、2025年までに世界市場の約29.4%を占めると予測されており、世界市場で最も重要な地域の一つです。この地域の成熟した医療システム、強力な規制監視、感染予防への関心の高まりが、AERの一貫した採用を促進しています。特にドイツは、普遍的な医療保険、先進的な病院インフラ、十分に訓練された労働力を背景に、大規模な自動消毒技術の導入を促しています。2025年3月、Wassenburg Medicalは、英国のシェフィールド施設を8000平方フィートから10500平方フィートに拡張する大規模な投資を発表し、同社の消毒ソリューションに対する需要の高まりに応えています。EUの医療機器規制(MDR)は、製造業者に対してより高い安全基準と透明な検証プロセスを求め続けています。

アジア太平洋地域は急速な成長を遂げており、予測期間中のCAGRは9.5%とされています。この成長は、医療の近代化、感染制御に対する意識の高まり、および中国、日本、韓国、インドなどの主要経済国での内視鏡手術の採用増加によって推進されています。特に中国は、経済の急成長と大規模な病院インフラのアップグレードに支えられ、有望な市場となっています。診断能力の向上に向けた国の取り組みにより、内視鏡手術の件数が急増しています。最近の全国調査によると、中国の三次病院における年間内視鏡手術数は12445件から16206件に、二次病院では2938件から4255件に増加しました。国立消化器内視鏡改善システム(NDEIS)の設立は、全国的な調査を通じて慣行の標準化を進め、国際プロトコルに沿った品質指標の実施を促進しています。

日本市場は自動化と精密技術を優先し続けており、インドや東南アジア諸国は、感染リスクや人員の課題に対処するために、手頃で高スループットの再処理システムに投資しています。この地域の病院の増加、リインバースメント環境の改善、地元製造の取り組み(中国の医療機器のローカライズ推進など)は、長期的なAERの採用を強化することが期待されています。これらの発展により、アジア太平洋地域は世界中の自動内視鏡再処理装置の中で最も成長が早い市場として位置づけられています。

自動内視鏡再処理装置の製造業者は特許を持つ製品が多く、市場全体は非常に集中しています。消費者の需要に応え、顧客基盤を拡大するために、これらの企業は合併・買収、承認・認証、新製品の発表に頼っています。世界の自動内視鏡再処理装置市場は、2025年に5億1870万米ドルに達すると予測されており、内視鏡手術のボリュームの増加、感染制御意識の高まり、再処理規制の厳格化が市場を推進しています。自動内視鏡再処理装置市場は、2025年から2032年の間にCAGR6.7%を見込んでいます。AI、IoT、エコ効率的なデザインの統合は、次世代のAERシステムにおける主要な成長機会を提供します。世界の自動内視鏡再処理装置市場の主要なプレーヤーには、STERIS、Getinge、Olympus America、ECOLABなどがあります。

Report Coverage & Structure

エグゼクティブサマリー

本レポートのエグゼクティブサマリーでは、自動内視鏡再処理装置市場のグローバルな展望を2025年および2032年のスナップショットとして提供しています。市場機会の評価が行われ、2025年から2032年にかけての収益の推定値(米ドル換算)も示されています。特に、主要な市場トレンドや将来の市場予測、プレミアム市場インサイト、業界の動向や重要な市場イベントについての分析が含まれています。最終的に、PMR分析と推奨事項がこのセクションを締めくくっています。

市場概要

市場概要セクションでは、自動内視鏡再処理装置市場の範囲と定義が明確にされ、続いて市場のダイナミクスが詳細に分析されます。具体的には、ドライバー、制約、機会、主要トレンドに関する情報が提供され、マクロ経済要因も考慮されています。特に、グローバルなセクターの見通しとGDP成長予測が市場に与える影響が評価されます。

さらに、COVID-19の影響分析が含まれ、パンデミックが市場に与えた具体的な影響を考察します。予測要因の重要性とその影響も、このセクションで説明されています。

付加価値インサイト

付加価値インサイトセクションでは、自動内視鏡再処理装置の製品採用状況や規制環境、バリューチェーン分析が行われます。市場における主要な取引や合併、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)やポーターのファイブフォース分析も含まれ、市場環境全体の構造を理解するための深い洞察が提供されます。

価格分析

2024年の価格分析セクションでは、主なハイライトや製品価格に影響を与える要因が詳述されます。製品別の価格分析や地域ごとの価格設定と製品の好みについての情報も提供され、価格戦略の理解を助けます。

自動内視鏡再処理装置市場の展望

このセクションでは、市場ボリューム(ユニット)予測や市場規模(米ドル換算)および年次成長率の分析が含まれており、絶対的な機会も示されます。さらに、2019年から2024年までの歴史的市場規模分析が行われ、2025年から2032年に向けた市場規模の予測が提供されています。

製品別、モダリティ別、エンドユーザー別の市場規模分析もあり、特に単一バシン自動内視鏡再処理装置やデュアルバシン自動内視鏡再処理装置、スタンドアロン型AER、テーブル/ベンチトップ型AERなどが詳細に分析されます。また、各市場セグメントの魅力分析も行われ、投資機会を探るための指針が提供されます。

地域別市場展望

地域別市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場分析が行われます。各地域の歴史的市場規模分析が提供され、2025年から2032年に向けた市場規模の予測が示されます。特に、各地域の病院、外来手術センター、専門クリニックなどのエンドユーザーセグメントの詳細な分析も含まれています。

競争環境

競争環境セクションでは、市場シェア分析や市場構造についての詳細な情報が提供され、競争の強度をマッピングしたデータや競争ダッシュボードがあります。また、主要なプレイヤーの企業プロファイルが含まれ、GetingeやSteelco S.p.A.、ASP India Private Ltd.、STERIS、オリンパスアメリカ、ECOLABなどの主要企業についての概要、財務状況、戦略、最近の発展が詳述されています。

これにより、業界の競争状況や主要プレイヤーの動向を把握することが可能となり、今後の市場戦略に役立つ情報が得られます。

*** 本調査レポートに関するお問い合わせ ***

自動内視鏡再処理装置(じどうないしきょうさいしょりそうち)とは、医療現場において内視鏡を安全かつ効率的に再処理するための機器です。内視鏡は体内の検査や治療に使用される重要な医療機器ですが、使用後は感染予防の観点から厳密な再処理が求められます。この装置は、内視鏡に付着した微細な汚れや微生物を取り除くための洗浄、消毒、乾燥の工程を自動で行うことができます。これにより、医療従事者の負担を軽減し、再処理の精度や安全性を向上させることが可能です。

自動内視鏡再処理装置には、いくつかのタイプがあります。一般的には、洗浄機能と消毒機能を備えたものが多く、洗浄剤を使用して内視鏡を洗浄した後、次に消毒液や高温蒸気を用いて消毒を行います。また、最近では、内視鏡の種類や使用状況に応じてカスタマイズできる装置も増えてきています。これにより、特定の内視鏡に最適な再処理プロセスを選択することができ、より高い安全性を確保することができます。

自動内視鏡再処理装置は、主に病院やクリニックの内視鏡部門で使用されています。内視鏡を使用する検査や治療は、消化器系や呼吸器系など多岐にわたるため、これらの装置は医療現場での重要な役割を果たしています。また、使用済み内視鏡の再処理が迅速かつ確実に行えることは、医療の質を向上させるためにも不可欠です。さらに、感染症のリスクを低減するためにも、これらの装置の導入は大変重要です。

関連技術としては、内視鏡の設計や素材の進化があります。最近では、抗菌性のある素材を使用した内視鏡が開発されており、これにより感染のリスクをさらに低減することができます。また、内視鏡の自動洗浄機能や、洗浄液の自動補充機能を搭載した装置も増加しています。これにより、医療従事者がより効率的に作業を行うことができ、患者に対しても安全な医療サービスを提供することが可能になります。

このように、自動内視鏡再処理装置は、医療現場において非常に重要な役割を果たしており、今後も技術の進化とともにその重要性は高まることが予想されます。医療従事者が安心して内視鏡を使用できる環境を整えるためにも、これらの装置の導入と適切な運用が求められています。