世界のアテレクトミー装置市場予測2025-2033:指向式、回転式、軌道式、レーザー式

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

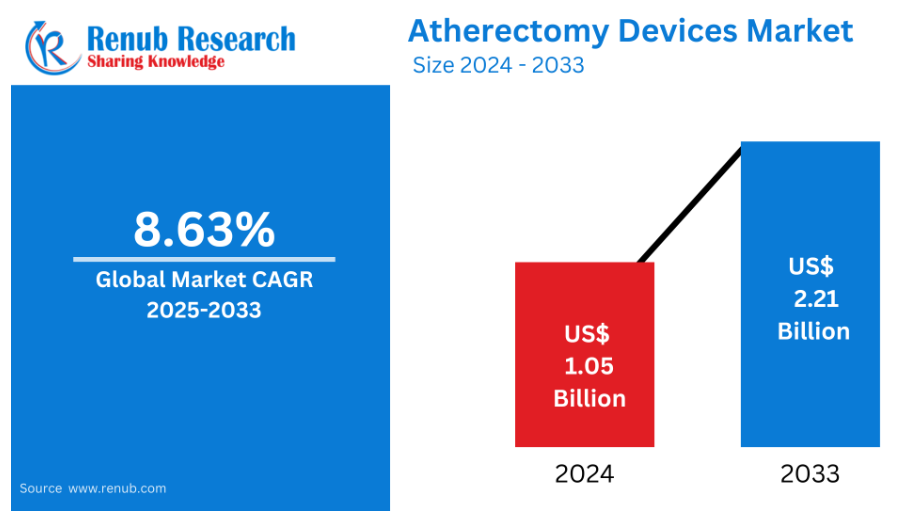

アテレクトミー装置市場は、2024年の10億5,000万ドルから、2033年には22億1,000万ドルに達すると予測されております。 2025年から2033年までの年間平均成長率(CAGR)は8.63%と予測されております。

アテレクトミー市場成長を牽引する主な要因としては、末梢動脈疾患(PAD)の増加、顕著な技術(技術進歩)、高齢化、低侵襲手術の導入、医療インフラの整備、新興国における償還政策などが挙げられます。

アテレクトミー装置市場概要

アテレクトミー装置と呼ばれる医療機器は、冠動脈疾患(CAD)や末梢動脈疾患(PAD)の患者様において、動脈内のプラークを除去するために使用されます。プラークを手動で除去、粉砕、または蒸散させることで、これらの装置は血流の回復を助け、胸部や脚の痛みなどの症状を軽減します。アテレクトミー処置は従来型の手術よりも侵襲性が低く、回復時間も短いため、頻繁に選択されています。アテレクトミー装置には、回転式、方向性、レーザー、軌道式など複数の種類が存在します。これらの機器は、特にステント挿入やバルーン血管形成術の適応とならない患者様において、治療成果を向上させるために不可欠です。

高齢化社会の進展、心血管疾患の有病率増加、低侵襲治療への関心の高まりなど、複数の要因によりアテレクトミー装置市場は拡大傾向にあります。技術的進歩の一環として、装置設計と有効性の向上が、動脈閉塞に対するこれらの治療法の採用を促進しています。さらに、有利な償還政策や発展途上国における医療アクセスの拡大が市場拡大を後押ししています。これらの要因が相まって、動脈疾患管理における優先治療選択肢としてのアテレクトミー装置への需要が高まっています。

アテレクトミーデバイス産業の主要動向

末梢動脈疾患(PAD)症例の増加

高齢化に伴う世界的な糖尿病、肥満、PAD患者の増加により、アテレクトミーデバイス産業は拡大しています。特に50歳以上のアメリカ人を中心に、800万から1200万人がPADに罹患しています。このうち40歳以上でPADと診断された患者は650万人に上ります。血管治療における重要な選択肢として、アテレクトミー装置は動脈プラークを除去する低侵襲的な手段を提供します。この装置は血流を改善し、疲労感や脚の痛みといった症状を軽減します。プラークを蒸散または物理的に切除することで動脈の開存性を回復させるため、重症PAD患者の治療成績を大幅に改善します。

技術的進歩

アテレクトミー装置市場は、技術的進歩により著しく成長しています。装置設計の改良により、効率性、精度、安全性が向上し、動脈閉塞治療の有効性が高まっています。例えば、オービタルアテレクトミー、レーザーアテレクトミー、回転式アテレクトミー技術の進歩により、血管への損傷を最小限に抑えながらプラークを除去する能力が向上しました。光干渉断層撮影(OCT)や血管内超音波検査(IVUS)といったリアルタイム画像処置との組み合わせにより、医師は動脈閉塞をより容易に視認・ナビゲートできるようになりました。さらに、優れた人間工学的設計を備えた新世代の使いやすい機器が登場し、治療の迅速化と患者様の良好な治療結果を実現することで、市場の拡大をさらに促進しています。

2022年8月、アンジオダイナミクス社は、Auryonアテレクトミーシステムが動脈血栓除去術を含む適応拡大について510(k)認可を取得したと発表しました。

新興市場への進出

アテレクトミー装置にとって、新興市場への進出は主要な成長要因です。中東、アジア太平洋、ラテンアメリカなどの地域で医療インフラが改善されるにつれ、先進医療技術への需要が高まっています。これらの地域では、心血管疾患に関する知識の普及と可処分所得の増加に伴い、アテレクトミー装置の需要が高まっています。また、有利な政府施策、医療制度の整備、先進治療へのアクセス向上により、アテレクトミー手術の実施も増加傾向にあります。

アテレクトミー装置市場の課題

熟練オペレーターの不足

アテレクトミー装置市場が直面する主要な課題の一つは、資格を有するオペレーターの不足です。これらの手術は精度を確保し合併症を減らすために、特別な訓練と経験を必要とします。回転式やレーザー式など様々なアテレクトミー技術の使用が難しいため、高度な技能が求められます。有資格者の不足はこれらの装置の導入を制限し、結果として理想的な結果が得られない可能性があります。特に医療サービスが十分に行き届いていない地域では、訓練プロセスに時間がかかり費用もかかる性質が、アテレクトミー装置の普及をさらに妨げています。

高コスト

アテレクトミー装置市場の最大の障壁の一つは、その高コストです。特に低・中所得地域では、多くの患者様が利用を断念せざるを得ません。医療も、高度な技術に伴う製造・調達コストの高さから、これらの装置への投資を躊躇する可能性があります。さらに、患者様にとっては、入院費や装置使用料を含む処置費用が、特に保険償還制度が不十分な地域では、負担できない水準となる場合があります。アテレクトミー療法が心血管疾患の管理に有効であるにもかかわらず、この価格障壁により治療へのアクセスが制限される可能性があります。

地域別アテレクトミー装置市場概要

アテレクトミー装置市場は国際的に拡大しており、高度な医療システムと低侵襲手術への強い需要を背景に北米が主導しています。ヨーロッパは心血管疾患の発生率上昇を主因として第2位です。アジア太平洋地域は、認知度向上、医療アクセス改善、経済発展により急速に拡大しています。医療費の増加と先端医療技術への需要から、南米アメリカおよび中東市場も成長中です。

米国アテレクトミーデバイス市場

米国における高齢者人口の増加が、アテレクトミー装置市場の成長を牽引する主な要因です。2023年5月に発表された国勢調査データに基づきますと、米国の高齢者は5,580万人、総人口の16.8%に達すると予測されております。アテレクトミーは末梢動脈疾患(PAD)の治療法であり、高齢者に多く見られる疾患であるため、これらの装置への需要が高まっております。

さらに、PADやアテローム性動脈硬化症を含む慢性疾患の増加も市場拡大の要因です。高コレステロール血症、肥満、糖尿病はいずれもアテローム性動脈硬化症のリスク因子であり、動脈閉塞を引き起こすため、アテレクトミー治療が必要となるケースが頻繁に発生します。2024年5月のCDC調査によれば、米国では約2,500万人の成人が過剰なコレステロール値を有しており、これがアテローム性動脈硬化症のリスクを高めています。アテレクトミー装置は、血流回復と合併症軽減のための効果的かつ低侵襲な治療選択肢を提供するため、心血管疾患の有病率上昇が今後も本装置の需要を牽引すると予想されます。

ドイツのアテレクトミーデバイス市場

高齢者層における心血管疾患、特に末梢動脈疾患(PAD)の発生率増加が、ドイツのアテレクトミーデバイス市場の成長を牽引しております。ドイツの確立された医療制度と低侵襲治療への認識の高まりが、アテレクトミーデバイスの採用を促進しております。有利な償還ルールとデバイス設計における技術開発が、市場の拡大をさらに後押ししています。さらに、糖尿病、肥満、高コレステロールなどのリスク要因の有病率増加が、アテレクトミー治療の需要を支えています。

インドのアテレクトミーデバイス市場

インドの膨大な人口における心血管疾患、特に末梢動脈疾患(PAD)の発生率上昇により、アテレクトミーデバイス市場は著しく拡大しています。アテレクトミー治療の必要性は、高齢化と肥満、糖尿病、高コレステロールなどのリスク要因の増加によって促進されています。また、インドの医療システムの発展と低侵襲手術への認識の高まりも、市場の受容を後押ししています。今後数年間は、有利な政府規制、医療アクセスの拡大、アテレクトミー装置の技術進歩により、市場はさらに成長すると予想されます。

サウジアラビアのアテレクトミー装置市場

サウジアラビアでは、高齢化と心血管疾患(特に末梢動脈疾患:PAD)の増加を背景に、アテレクトミー装置市場が拡大しております。医療アクセスの改善、アテレクトミー技術の革新、低侵襲手術への認識向上により需要が促進されています。サウジアラビアの医療システムは先端医療技術への投資も行っており、動脈閉塞の効率的な治療のためのアテレクトミー装置の使用を後押ししております。

アテレクトミー装置市場 市場セグメンテーション(製品別、用途別、エンドユーザー別)

製品の種類

- 方向性

- 回転式

- 軌道式

- レーザー

用途

- 心血管

- 神経血管

- 末梢血管

エンドユーザー

- 病院

- 外来診療サービス

- 医療研究機関

地域別インサイト(北米、ヨーロッパ、アジア太平洋など)

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- インドネシア

- オーストラリア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

その他の地域

主要企業は5つの観点から分析しております:

- 概要

- 主要人物

- 製品ポートフォリオ

- 最近の動向と戦略

- 収益分析

競争環境:主要企業分析

- Boston Scientific Corporation, Inc.

- Abbott Laboratories

- Medtronic plc

- Cardinal Health

- Terumo Corporation

- Integer Holdings Corporation

- Becton, Dickinson and Company

- AngioDynamics Inc.

目次

1. はじめに

2. 調査と方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

4.3 機会

5. 世界のアテレクトミーデバイス市場

6. 市場シェア分析

6.1 製品の種類別

6.2 用途別

6.3 エンドユーザー別

6.4 国別

7. 製品の種類

7.1 方向性種類

7.2 回転式種類

7.3 軌道式種類

7.4 レーザー式種類

8. 用途

8.1 心血管系

8.2 神経血管系

8.3 末梢血管系

9. エンドユーザー

9.1 病院

9.2 外来診療サービス

9.3 医療研究機関

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

10.6 その他の地域

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1.1 強み

12.1.2 弱み

12.1.3 機会

12.1.4 脅威

13. 主要企業分析

13.1 ボストン・サイエンティフィック・コーポレーション

13.1.1 概要

13.1.2 主要人物

13.1.3 製品ポートフォリオ

13.1.4 最近の動向と戦略

13.1.5 収益分析

13.2 アボット・ラボラトリーズ

13.2.1 概要

13.2.2 主要人物

13.2.3 製品ポートフォリオ

13.2.4 最近の動向と戦略

13.2.5 収益分析

13.3 メドトロニック社

13.3.1 概要

13.3.2 主要人物

13.3.3 製品ポートフォリオ

13.3.4 最近の開発と戦略

13.3.5 収益分析

13.4 カーディナル・ヘルス社

13.4.1 概要

13.4.2 主要人物

13.4.3 製品ポートフォリオ

13.4.4 最近の開発と戦略

13.4.5 収益分析

13.5 テルモ株式会社

13.5.1 概要

13.5.2 主要人物

13.5.3 製品ポートフォリオ

13.5.4 最近の開発と戦略

13.5.5 収益分析

13.6 インテジャー・ホールディングス株式会社

13.6.1 概要

13.6.2 主要人物

13.6.3 製品ポートフォリオ

13.6.4 最近の開発状況と戦略

13.6.5 収益分析

13.7 ベクトン・ディキンソン・アンド・カンパニー

13.7.1 概要

13.7.2 主要人物

13.7.3 製品ポートフォリオ

13.7.4 最近の開発と戦略

13.7.5 収益分析

13.8 アンジオダイナミクス社

13.8.1 概要

13.8.2 主要人物

13.8.3 製品ポートフォリオ

13.8.4 最近の開発と戦略

13.8.5 収益分析

*** 本調査レポートに関するお問い合わせ ***