アテレクトミー装置の世界市場(2025-2030):製品別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

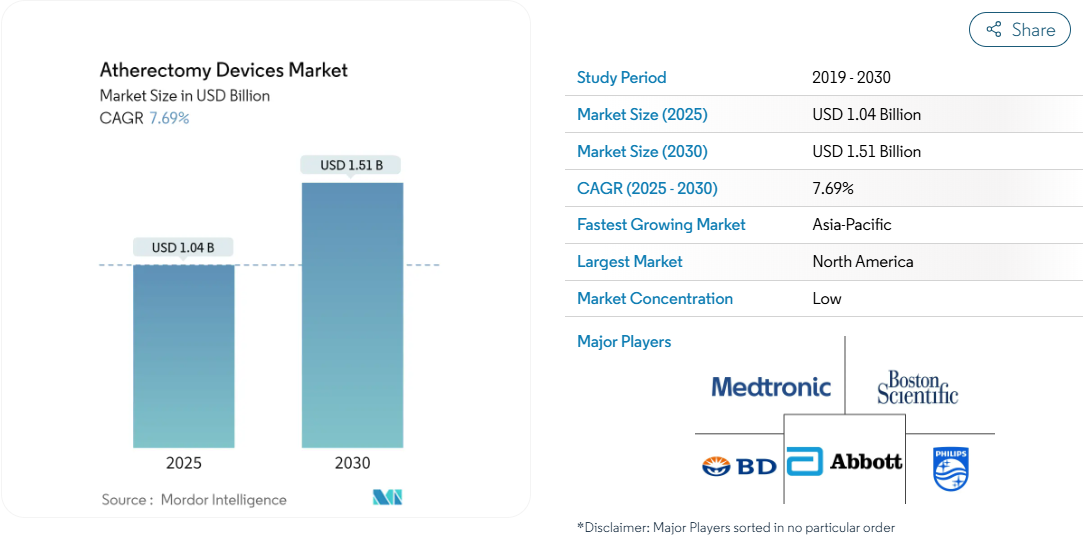

アテレクトミー装置の市場規模は2025年に10億4,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は7.69%で、2030年には15億1,000万米ドルに達する見込みです。

他の多くの市場と同様に、この市場もCOVID-19の大流行による影響を受けました。さまざまな心血管処置や必要のない治療が延期されました。

2022年3月にAnnals of Thoracic Surgery誌に発表された調査研究では、成人心臓外科患者71万7,103人とCOVID-19患者2,000万人以上を分析した結果、成人心臓外科手術件数は52.7%減少し、選択症例は65.5%減少したと述べられています。

中部大西洋岸地域は、最初のCOVID-19急増の影響を最も受け、全体の症例数が69.7%減少し、選択症例数が80.0%減少しました。中部大西洋岸とイギリス地域では、孤立冠動脈バイパス術の観察死亡率はCOVID前の1.48倍(148%増)にまで上昇しました。最初のCOVID-19の急増後、全国の心臓外科症例数はベースラインには戻らず、COVID-19に関連した心臓外科患者の欠損を示しています。

アテレクトミーは詰まった心臓動脈を取り除くための手術。心臓手術にはアテレクトミー手術も含まれます。それゆえ、市場は世界中で影響を受けました。それゆえ、COVID-19の規制緩和により、世界的に市場は牽引力を得ており、数年後にはその潜在能力をフルに発揮することが期待されています。

アテレクトミー装置の市場は、低侵襲手術への嗜好の高まりが大きな原動力となっています。低侵襲手術の拡大に関する調査研究も市場成長を促進する要因の一つです。2021年10月、エルゼビア・ジャーナル誌に、経皮的冠動脈インターベンション(PCI)の継続的な進歩が外科医に外科的血行再建術の侵襲を減らすよう促し、その結果、低侵襲心臓手術(MICS)手技が開発され、過去数十年の間に広く拡大したとする研究結果が発表されました。MICSの主な目的は、胸骨切開を回避し、術後の血液製剤輸血を減らし、人工呼吸時間を短縮し、集中治療と入院期間を短縮し、術後の痛みを軽減し、通常の活動への復帰を早めることです。したがって、MICSのこのような利点により、このような手術の採用が増加し、市場の成長が見込まれます。

さらに、継続的な製品開発と商品化が市場の成長を促進すると予想されます。2021年11月、Royal Philips社は、米国オーランドでNexcimerlaserシステムを含む末梢動脈および冠動脈アプリケーションを発売しました。新しいフィリップスレーザーシステム-Nexcimer-は、冠動脈および末梢アテレクトミーとリード抽出手技のためのプラグアンドプレイの簡便性を提供します。このシステムは、ISRアテレクトミーの臨床データレベルIのカテーテルに対応し、リード抜去術(心臓周囲のペースメーカーや除細動器のリードの抜去)にも対応できる唯一のシステムです。

医療、償還、保険制度改革の流れの中で、患者とその介護者にとって、医療費の高騰に対する支払者と医療提供者の統合は不可欠です。保険償還と保険適用改革は、保険が適用されれば治療を選択する可能性を高めます。したがって、償還の増加は、今後の期間の市場成長を増加させるでしょう。2022年、メディケア・メディケイド・サービスセンター(CMS)は、末梢血管内結石破砕術(IVL)手技に対する償還を増加させました。脛骨/腓骨を除く下肢動脈の血管内再灌流、開腹、または経皮的血管内結石破砕術を含む手技には、同一血管内の血管形成術が含まれます(CPTコード:C9764)。同様に、脛骨/腓骨を除く下肢動脈の血管内、開腹または経皮的血行再建術、血管内結石破砕術、および経管ステント留置術を含む処置には、同じ血管内での血管形成術が含まれ、(CPTコード:C9765)16,402米ドルが支払われます。さらに、脛骨/腓骨を除く下肢動脈(血管内再灌流、開腹、または経皮)、血管内結石破砕術、および経管ステント留置術、アテレクトミーを含むプロセス(CPT コード:C9767)を実施した場合、16,402 米ドルが支払われます。このように、上記のすべての要因が予測期間中に市場を押し上げると予想されます。

しかし、厳しい規制シナリオが予測期間中の市場成長を抑制する可能性があります。

アテレクトミー装置の市場動向

方向性アテレクトミーセグメントが予測期間中、調査対象市場で大きな市場シェアを獲得

方向性粥腫切除術は、低治療費、効率改善などの利点があるため、予測期間において他の製品よりも大きな成長が見込まれます。低侵襲アテレクトミー手技の採用が増加していることが、アテレクトミー装置の需要を押し上げる可能性があります。2021年6月にKrishna J. Rocha-Singhらによって発表された研究調査によると、薬剤被覆バルーン(DCB)血管形成術前の方向性アテレクトミー(DA)によるプラーク除去は、症候性重度石灰化大腿膝窩動脈疾患患者におけるプロビジョナルステント率が低く、安全で効果的な治療技術です。したがって、これらのような研究研究は、研究セグメントの成長を促進すると予想されるDAシステムの使用を促進するためにさらに期待されています。

製品の発売、M&A、パートナーシップなど、主要市場プレーヤーによる戦略的イニシアティブもまた、市場成長に貢献すると期待されています。例えば、2021年8月、メドトロニックはUSFDAにTurboHawk Plus Directional Atherectomy Systemの承認申請を提出しました。この装置は、末梢動脈疾患(PAD)インターベンションにおける粥腫切除手技の増加を促進します。さらに、疾患別は2021年11月、Pantherisimageガイド下粥腫切除システムの新たな臨床適応について、米国FDAから510(k)承認を取得しました。この承認により、同社はPantherisを下肢動脈のステント内再狭窄(ISR)治療用として直接販売することができます。

したがって、全体として、手術件数の増加と製品革新により、指向性アテレクトミー・システム分野は本調査の予測期間中に成長すると予想されます。

北米が市場で大きなシェアを占め、予測期間中も同様と予測

北米は市場で大きなシェアを占めると予想されます。粥腫切除システムの償還可能性の増加、医療専門家による粥腫切除システムの採用、末梢動脈疾患および冠動脈疾患の患者数の多さ、臨床試験(特定の疾患治療における粥腫切除システムの治療効果を評価することを目的とする)の増加などの要因が、北米の粥腫切除装置市場の成長を促進しています。

CDCの2022年2月の更新によると、米国では、心臓病は性別、人種、民族に関係なく死亡原因の第1位であり、心臓病の最も一般的な種類は冠動脈疾患(CHD)または冠動脈疾患で、冠動脈が狭くなりすぎたり、壁にコレステロールの閉塞が生じたりして、脳卒中や心臓発作につながります。したがって、心臓病の有病率の上昇により、アテレクトミー手術の需要はこの地域で増加すると予想され、予測期間中の調査市場の成長を促進すると予測されます。

適切な償還シナリオとFDA承認機器の数が多いことが、この優位性の主な理由です。例えば、2021年10月、BD(ベクトン・ディッキンソン・アンド・カンパニー)は、Rotarex Atherectomy Systemについて、米国FDAから適応拡大に関する510(k)クリアランスを取得したと発表しました。さらに、2021年11月、ロイヤル・フィリップスは、IntraSight MobileシステムやNexcimerレーザーシステムを含む新しい末梢動脈および冠動脈アプリケーションの北米デビューを発表しました。

このように、予測期間中にこの地域の市場を押し上げると期待される上記のすべての要因。

アテレクトミー装置産業概要

アテレクトミー装置市場は、多くのグローバル企業が存在し、競争は中程度です。例えば、Abbott Laboratories、B. Braun SE、Boston Scientific、CR Bard、Cardinal Health Inc.、Koninklijke Philips NV、Medtronic PLC、Terumo Corporationなどが世界中で製品を提供しています。

アテレクトミー装置市場ニュース

- 2022年8月:AngioDynamics社は、Auryon Atherectomy Systemが動脈血栓除去術を含む適応拡大で510(k)クリアランスを取得したと発表。

- 2022年2月:RA Medical Systems社は、末梢動脈疾患治療のためのアテレクトミー装置としてのDABRAエキシマレーザーシステムの安全性と有効性を評価する重要な臨床試験の被験者登録が95人に達したと発表。

アテレクトミー装置市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 継続的な製品開発と商業化

4.2.2 成熟市場における有利な医療償還シナリオ

4.2.3 低侵襲手術に対する需要の高まり

4.3 市場の阻害要因

4.3.1 厳しい規制シナリオ

4.3.2 訓練を受けた外科医の不足

4.4 ポーターのファイブフォース分析

4.4.1 新規参入者の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-百万米ドル)

5.1 製品別

5.1.1 方向性アテレクトミーシステム

5.1.2 オービタルアテレクトミーシステム

5.1.3 光切除(レーザー)アテレクトミー・システム

5.1.4 回転アテレクトミーシステム

5.2 アプリケーション別

5.2.1 末梢血管用途

5.2.2 心血管用途

5.2.3 神経血管用途

5.3 エンドユーザー別

5.3.1 病院および外科センター

5.3.2 外来ケアセンター

5.3.3 その他のエンドユーザー

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロファイル

6.1.1 Abbott Laboratories

6.1.2 B. Braun SE

6.1.3 Boston Scientific Corporation

6.1.4 Becton, Dickinson and Company

6.1.5 Cardinal Health Inc.

6.1.6 Koninklijke Philips NV

6.1.7 Medtronic

6.1.8 RA Medical Systems

6.1.9 Terumo Corporation

6.1.10 Cardiovascular Systems Inc.

6.1.11 Biomerics LLC

6.1.12 AngioDynamics Inc.

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***