世界の組立ラインソリューション市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

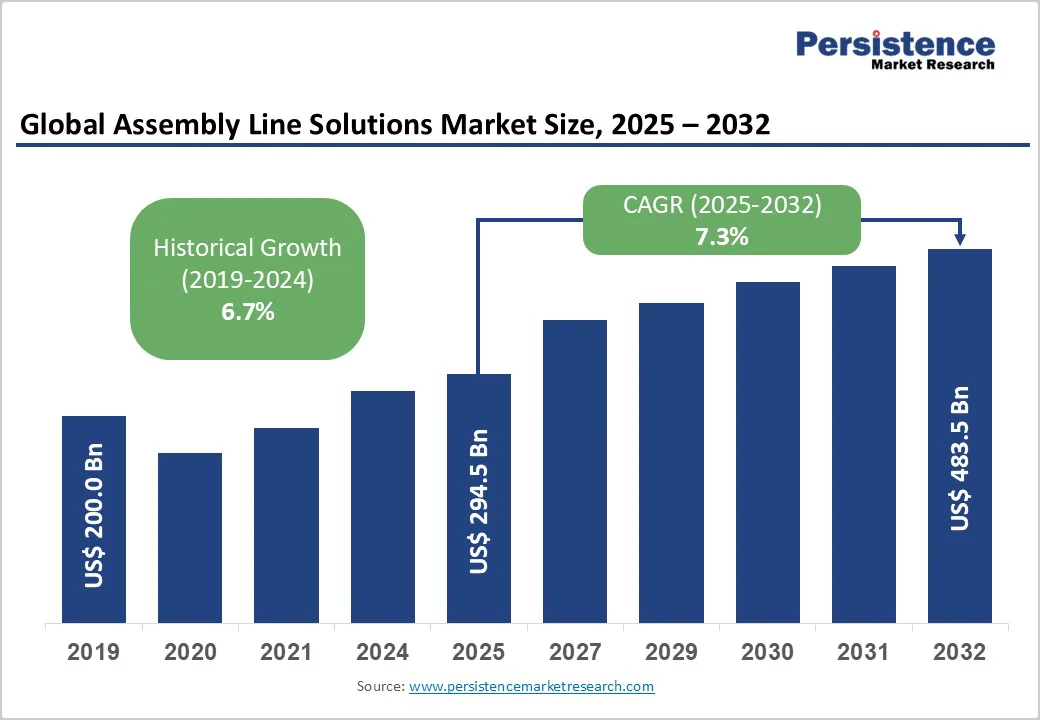

組立ラインソリューション市場は、2025年には2945億ドルの価値が見込まれ、2032年までに4835億ドルに達することが予想されており、2025年から2032年の予測期間中に年平均成長率(CAGR)7.3%で成長するとされています。この成長は、産業全体での自動化技術の採用と、工場やプラントにおける生産効率の向上に対する需要の増加によって推進されています。主な成長要因には、インダストリー4.0の義務、熟練労働者の不足、電気自動車(EV)生産への移行が含まれ、これにより運用の機敏性が向上し、労働依存が減少し、持続可能な製造がサポートされます。

インダストリー4.0の採用は、AI(人工知能)、ロボティクス、産業用IoT(IIoT)、デジタルツインシミュレーションなどの高度なデジタル技術を統合することで、市場の成長軌道を根本的に変えています。世界中の製造業者は、従来の硬直したコンベヤーシステムから、高度に適応可能でAIによって編成された作業セルへと移行しており、リアルタイムの意思決定と運用の柔軟性を可能にしています。この変化は、ますますカスタマイズされ、小ロット生産が求められる中で、生産の敏捷性をサポートしつつ、スループットを維持または向上させるものです。

例えば、ABBの上海工場では、1億5000万ドルの投資が自律ロボットとデジタルツインに行われ、より効率的な切り替えプロセスが実現し、生産ラインの稼働率が向上しました。この変革は、スマート工場が設備の予測保守を行い、運用リスクを減少させ、全体的な設備効率(OEE)を最適化する能力が高まっていることによって推進されています。

最近の業界調査によれば、41%の製造業者が次の24ヶ月以内に工場自動化ハードウェアへの投資を増やす計画を持っており、センサーの展開やビジョンシステムへの注力が顕著です。これにより、インテリジェントな組立ラインエコシステムがさらに活性化されています。

組立ラインソリューション市場は、特に中小企業(SME)の間で急速な採用を制約する資本集約性の課題に直面しています。ロボット作業セルの導入には、通常175,000ドルから400,000ドルの初期投資が必要で、これに基づいて複雑さやカスタマイズに応じたコストが変動します。標準的な2年の投資回収率(ROI)を達成するためには、企業は通常85%以上のOEEという高い稼働率を維持する必要があり、これは需要の変動や製品の切り替えが特徴の不安定な市場環境では困難です。また、多くの製造施設はレガシーのブラウンフィールドプラントを運営しており、現代の自動化を統合するためには高額なミドルウェアやインターフェースエンジニアリング、希少な専門人材へのアクセスが必要で、これが所有コストを増加させています。

ロボティクス・アズ・ア・サービス(RaaS)モデルは、初期投資の負担を軽減するためのサブスクリプションベースの代替手段を提供しますが、運営者はその利点を享受するために、運営の成熟度や安定した生産を示さなければなりません。十分な政府の資金提供や魅力的な税制優遇措置がなければ、中小企業の採用率は妨げられ、企業は完全な自動化よりも漸進的なアップグレードを好むため、生産性の向上が制限され、市場全体の成長が鈍化します。

自動車産業のEVへの移行は、柔軟でソフトウェア定義の組立ラインソリューションにとって非常に有利な成長機会を提供します。国際エネルギー機関(IEA)によると、2024年には世界の電気自動車販売台数は1700万台を超えました。EVの製造には、迅速にさまざまなパワートレインアーキテクチャに切り替えられる多用途の生産ラインが求められ、これによりダウンタイムを最小化する必要があります。これには、運用の卓越性を確保するための高度なAI監視、自律移動ロボティクス、デジタルツインシミュレーションが必要です。

フォードのケルン工場は、20億ドルを投資し、600台以上のロボットを運用しており、ドライブトレインの多様性を効率的に最適化しています。同様に、トルコのスタートアップであるToggは、統一されたデジタルツイン環境と250台のロボットを活用して、1時間あたり20台の車両の高スループットを維持しつつ、運用のレジリエンスとスケーラビリティを確保しています。この電動化のトレンドは、数年にわたる自動化契約を促進するだけでなく、予測保守やアップグレードインストールなどのアフターサービスも加速し、ベンダーの再発収益ストリームを増加させています。

2025年には、ロボティクス統合が技術セグメントを支配し、推定32.5%の収益を占めると予測されています。このリーダーシップは、半導体ウェーハの取り扱いや複雑なバッテリーモジュールの組立などの精密なタスクを可能にするAI駆動のアルゴリズム、多機能グリッパー、強化されたセンサ技術の大幅な進展に由来します。ビジョンシステムや制御ソフトウェアなどの補完技術が統合され、リアルタイムの品質保証、プロセス最適化、予測インサイトを提供し、欠陥率を低下させ、サイクルタイムを改善します。これらの進展は、組立ラインの進歩におけるロボティクスの戦略的重要性と、市場の堅実な成長軌道を示しています。

半自動組立ラインは、2025年に約34%の市場シェアを持ち、特に人間の器用さとロボットの精度のバランスを提供することで、成長が期待されています。このセグメントは、カスタマイズや柔軟性を必要としながらも自動化の利点を損なわない業界に特に魅力的です。一方で、完全自動化された組立ラインは、2032年までに約10.5%のCAGRで最も急速な成長を遂げると予測されています。この成長の要因には、スピードと再現性を最大化し、人間のエラーを最小限に抑えるためのライトアウト製造への業界全体の推進があります。完全自動システムは、モジュラーアーキテクチャとAIを活用した制御システムの恩恵を受け、迅速な再構成と継続的な最適化を可能にし、優れた総所有コスト削減とスループット向上を通じて高い資本支出を正当化します。

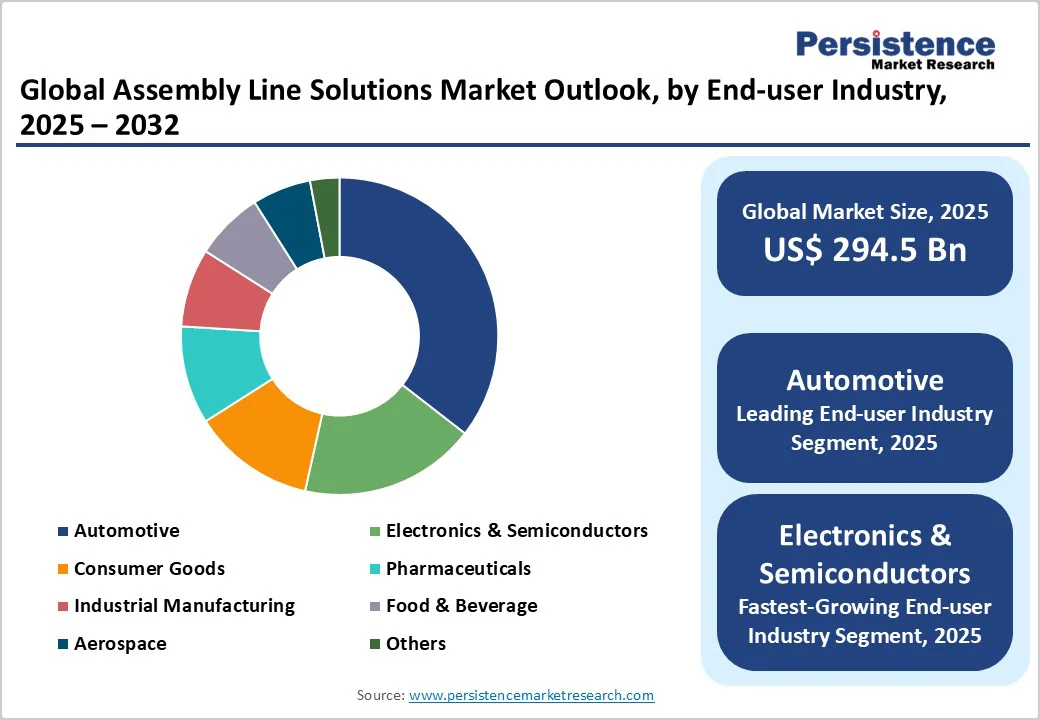

自動車セクターは、2025年に約36%の市場シェアを保持し、最大の最終用途市場セグメントとしての地位を維持することが予想されています。これは、溶接、塗装、複雑な最終組立プロセスにおけるロボティクスの広範な利用によるものです。エレクトロニクスおよび半導体セグメントは、約10.4%のCAGRで最も迅速な成長を示し、ミニチュア化されたコンポーネントの精密な取り扱いや組立、表面実装技術への需要の高まりが影響しています。同時に、製薬産業や食品・飲料産業は、厳格な規制や衛生基準を遵守するために自動化投資を増やしており、組立ラインソリューションのアプリケーションポートフォリオを多様化しながら、安定した市場拡大を後押ししています。

北米は、2025年に組立ラインソリューション市場の約24%のシェアを獲得する見込みであり、主に製造革新における米国のリーダーシップと、資本設備投資に対する179条税制優遇措置を含む積極的な連邦インセンティブによって推進されています。この地域市場は、2025年から2032年にかけて顕著なCAGRを記録すると予測されています。主要な成長要因には、電気自動車の生産増加、熟練した製造業務における労働力不足、AIおよびロボティクス技術の開発と採用を促進するイノベーションエコシステムの豊かさが含まれます。イリノイ州のリビアンやノースダコタ州のオートメートNDへの8億2700万ドルのインセンティブ拡張など、地域に特化した州の資金プログラムが、特定のセクターでの自動化技術の展開を拡大しています。規制フレームワークは、サイバーセキュリティおよび運用安全基準を強調し、ベンダーの技術提供や展開戦略に影響を与えています。

ヨーロッパは、2025年に組立ラインソリューション市場のシェアの約20%を占めると予想されており、ドイツ、英国、フランス、スペインが主要な貢献国となっています。地域市場は、2025年から2032年にかけて穏やかなCAGRを見込んでおり、エネルギーコストのインフレや経済的不確実性に制約されています。EU全体での規制の整合性は、高度なデジタルツイン技術の採用や製造におけるAIシステムの統合を促進しています。2000億ユーロの資金イニシアティブであるInvestAIプログラムは、自動車サプライチェーンのレジリエンスと競争力をターゲットに、自動化と予測分析の展開を加速させることを目指しています。ヨーロッパの脱炭素政策や持続可能性の義務は、投資の方向性に影響を与え、メーカーに対して組立技術のアップグレードを促し、炭素排出量を削減し、厳格な規制に準拠するよう促しています。これにより、地域市場の持続可能性とイノベーション能力が向上します。

グローバルに見ても、アジア太平洋地域は2025年に組立ラインソリューション市場の約45%のシェアを保持すると予測されており、中国の強力な産業ロボティクスエコシステムと積極的な政府インセンティブが支えています。地域市場は、2032年まで8.2%の堅調なCAGRを維持する見込みです。要因には、比較的手頃なロボットシステム、広範なエレクトロニクスおよびバッテリー製造セクター、インドやASEAN諸国での人材育成イニシアティブの成長が含まれます。中国は、ロボットの設置台数で世界の52%を占めており、広範なスマートファクトリープログラムやデジタルトランスフォーメーションへの投資が反映されています。インドとASEAN諸国は、グローバル需要に応えるために半導体ファブやEV生産ラインを拡張しており、焦点を当てたスキル開発およびインフラ政策が地域の製造競争力を押し上げています。

組立ラインソリューション市場の構造は中程度に集中しており、ABB、シーメンス、KUKAなどのリーダーが市場を支配しています。これらの企業は、先進的なAI機能、広範なデジタルツインアプリケーション、革新的なサブスクリプションベースのロボティクス・アズ・ア・サービス(RaaS)モデルを通じて差別化を図り、アクセス性とスケーラビリティを向上させています。これらの業界大手に加え、特にアジアには多様なニッチや地域のプレイヤーが存在し、競争圧力を刺激し、イノベーションサイクルを加速させています。この市場構成は、グローバルな技術リーダーシップと地域市場の反応性が相互に作用するバランスの取れたダイナミクスを実現し、企業が特定の地域またはセクターのニーズに応じたソリューションを効果的に調整することを可能にしています。

組立ラインソリューション市場は、2025年に2945億ドルに達する見込みです。産業全体での自動化技術の採用が加速し、工場やプラントにおける生産効率の向上がこの市場を推進しています。市場は2025年から2032年にかけて7.3%のCAGRを記録する見込みです。インダストリー4.0の義務、熟練した製造業務の労働力不足、柔軟でスマートな組立ラインを必要とする電気自動車生産への移行が主な市場機会となっています。ABB、シーメンス、KUKAは、組立ラインソリューション市場の主要なプレイヤーの一部です。

Report Coverage & Structure

レポート概要

本レポートは、組立ラインソリューション市場に関する詳細な分析を提供します。まず、エグゼクティブサマリーでは、2025年および2032年におけるグローバルな市場の概観と、これらの年における市場の機会を示す評価が行われています。市場の主要なトレンドや将来の市場予測、プレミアムな市場インサイト、ラインタイプの開発、および重要な市場イベントについても触れられ、PMRの分析と推奨事項がまとめられています。

市場概要

市場概要セクションでは、組立ラインソリューション市場の範囲と定義が明確にされ、市場のダイナミクスについて説明がなされています。具体的には、市場の推進要因、制約、機会、主要トレンドが分析され、マクロ経済的要因も考慮されています。ここでは、グローバルなセクターの見通しやGDP成長の展望も述べられ、COVID-19の影響分析や予測要因の関連性と影響についても詳しく検討されています。

付加価値インサイト

価値付加インサイトセクションでは、ツールの採用状況、規制環境、バリューチェーン分析が行われ、PESTLE分析やポーターのファイブフォース分析も含まれています。この部分では、業界の競争環境や規制が市場に与える影響について深く掘り下げられています。

価格分析

2024年の価格分析セクションでは、組立ラインソリューションの導入コストに影響を与える主要な要因が明らかにされ、エンドユーザー業界別の価格分析も提供されます。これにより、各業界における市場の価格動向を理解することができます。

グローバル市場見通し

グローバルな組立ラインソリューション市場の見通しセクションでは、市場ボリューム(ユニット)予測、市場規模(US$ Bn)および年ごとの成長、絶対的な機会について詳述されています。歴史的な市場規模(US$ Bn)の分析や、2025年から2032年の現在の市場規模分析と予測も含まれています。

技術別市場見通し

市場の見通しは、技術別に分析され、ロボティクス統合、人工知能(AI)、産業用モノのインターネット(IIoT)、デジタルツイン、スマートファクトリーといった技術が取り上げられます。これにより、各技術の市場魅力分析も行われます。

ラインタイプ別市場見通し

ラインタイプ別の市場見通しでは、手動、半自動、完全自動の各ラインタイプの歴史的および現在の市場規模分析と予測が提供されます。

エンドユーザー業界別市場見通し

エンドユーザー業界別の市場見通しでは、自動車、電子機器および半導体、消費財、製薬、産業製造、食品および飲料、航空宇宙など、各業界の市場規模分析が行われます。

地域別市場見通し

地域別の市場見通しでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカといった地域における市場の歴史的および現在の規模分析が行われ、地域ごとの市場魅力分析も含まれています。

北米市場見通し

北米の組立ラインソリューション市場の見通しでは、国別、技術別、ラインタイプ別、エンドユーザー業界別の歴史的市場規模分析が行われ、米国とカナダの市場が特に注目されます。

ヨーロッパ市場見通し

ヨーロッパ市場では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなどの国々における市場分析が行われ、各国の市場の動向を把握することができます。

東アジア市場見通し

東アジア市場では、中国、日本、韓国における市場動向が分析され、地域内での競争力が評価されます。

南アジアおよびオセアニア市場見通し

南アジアおよびオセアニア市場では、インドや東南アジアの市場動向が詳細に分析され、地域特有の機会が探られます。

ラテンアメリカ市場見通し

ラテンアメリカ市場では、ブラジル、メキシコ、その他の地域の市場動向が考察され、成長の可能性が評価されます。

中東およびアフリカ市場見通し

中東およびアフリカ市場では、GCC諸国、エジプト、南アフリカなどの国々の市場分析が行われ、地域の特性やトレンドが明らかにされます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、競争の激しさを示すマッピング、競争ダッシュボードが提供され、主要企業のプロファイルが詳細に記載されます。ABB、シーメンス、KUKAなどの企業が取り上げられ、それぞれの概要、セグメントおよび展開、財務状況、戦略、最近の開発が詳述されます。

このレポートは、組立ラインソリューション市場の全体像を把握するための貴重な情報源となり、業界関係者にとって重要な意義を持つものです。

*** 本調査レポートに関するお問い合わせ ***

組立ラインソリューションとは、製造業において製品を効率よく組み立てるためのシステムや技術を指します。このソリューションは、部品を適切に配置し、組み立て作業を自動化または半自動化することを目的としています。組立ラインは、製造プロセスの中核を成し、製品の品質や生産性を向上させるために重要な役割を果たします。

組立ラインソリューションには、いくつかのタイプがあります。まず、手動組立ラインがあります。これは、作業者が手作業で部品を組み立てる方法で、少量生産やカスタマイズが求められる場合に適しています。次に、自動化された組立ラインがあります。これは、ロボットや自動化機器を使用して、迅速かつ正確に組み立てを行うもので、大量生産において特に有効です。また、ハイブリッド型の組立ラインも存在し、手動と自動の両方の利点を活かした柔軟な生産体制を構築することができます。

組立ラインソリューションの使用は、多岐にわたります。自動車産業やエレクトロニクス産業、家具製造など、さまざまな分野で広く利用されています。特に、エレクトロニクス産業では、微細な部品を扱うため、高度な精度や迅速な生産が求められるため、組立ラインソリューションが不可欠となっています。これにより、製品のトレーサビリティや品質管理も向上します。

関連技術としては、IoT(モノのインターネット)やAI(人工知能)が挙げられます。IoT技術を活用することで、組立ラインの各ステージからリアルタイムでデータを収集し、効率的な生産管理が可能になります。AIを導入することで、過去のデータを分析し、最適な生産スケジュールやメンテナンスのタイミングを提案することができます。また、画像処理技術を利用した品質検査も進化しており、組立過程での不良品の早期発見が実現しています。

さらに、組立ラインの設計においては、レイアウトの最適化や作業動線の改善が重要です。人間工学に基づいた作業環境の整備や、作業者の負担を軽減するための道具や装置の導入も、組立ラインソリューションの一環として考慮されます。このように、組立ラインソリューションは、技術の進化とともに常に進化し続けており、製造業の競争力を高めるための重要な要素となっています。

組立ラインソリューションは、製造業の効率化や生産性向上に寄与するだけでなく、製品の品質向上にも大きな影響を与えます。これらの技術や方法を適切に組み合わせることで、企業は市場のニーズに迅速に応えることができ、持続可能な成長を遂げることが可能となります。