手術室における人工知能市場(提供:ハードウェア、およびサービスとしてのソフトウェア(SaaS);技術:機械学習および深層学習モデル、自然言語処理(NLP)、コンピュータビジョンおよび画像認識、ロボティック・プロセス・オートメーション、拡張現実(AR)/仮想現実(VR)およびその他;展開:オンプレミス、クラウドベース、およびハイブリッド)– グローバル業界分析、規模、シェア、成長、トレンド、および予測、2025-2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

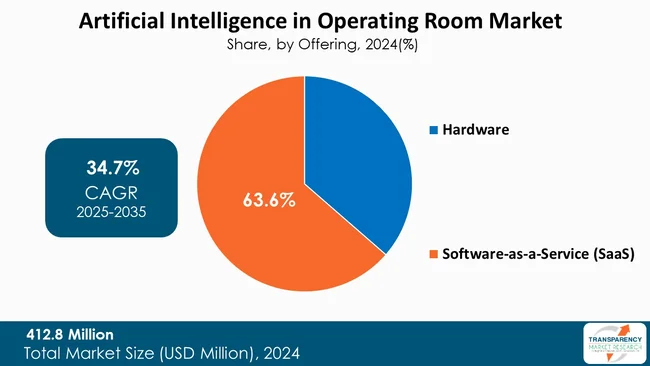

手術室における人工知能(AI)市場は、2025年から2035年にかけて著しい成長を遂げると予測されています。この市場は、高齢患者の増加に伴う安定した質の高い周術期ケアへの需要、コスト削減の必要性、および業務効率の最適化といった多様な要因によって牽引されています。2024年には4億1,280万米ドルと評価されたこの市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)34.7%で成長し、2035年末には109億米ドルを超える規模に達すると見込まれています。

手術室におけるAIとは、スマートアルゴリズムと機械学習を活用し、手術計画の策定、手術中の支援、および周術期作業の簡素化を行う技術を指します。これにより、精度が向上し、危険を予測し、記録を容易にし、有効性を高めることで、医師はより安全な手術を実施し、患者の転帰を改善し、臨床業務を効率化することが可能になります。AIは術中の意思決定だけでなく、周術期プロセスの最適化においても重要な役割を果たします。患者の病歴、画像、臨床データを分析することで、個別化された手術計画を策定し、外科的リスクを予測して予防戦略を講じることを可能にします。また、AIシステムはデータの自動取得と文書化を通じて、医療従事者の管理業務負担を軽減し、患者ケアに直接集中できる時間を創出します。

市場成長の主要な推進要因としては、低侵襲手術への需要の高まりと、外科用ロボットおよび自動化の統合が挙げられます。低侵襲手術(MIS)は、回復時間の短縮、リスクの低減、および転帰の改善といった利点から、患者と臨床医双方に優先される傾向にあり、その需要が急増しています。AIは、ロボット技術を介した精度、視覚化、およびリアルタイムデータ共有において不可欠な役割を担っています。AI対応の外科プラットフォームは、最先端のアルゴリズムを活用し、高精細画像、機械学習に基づく意思決定支援、および外科器具の自動制御を通じて、外科医が複雑な解剖学的構造をナビゲートするのを支援します。da Vinci Surgical SystemやFDA承認のMaestro、ScoPilotなどのAI対応ロボットシステムは、器用さと器具の安定した制御、3D画像を提供します。リアルタイムのAI支援は、ビデオ記録の迅速な分析、次の手術ステップの予測、および継続的なフィードバック提供により、手術手順を円滑にし、待ち時間とヒューマンエラーを削減します。さらに、AIは術前計画の精度向上と、術後の個別患者ケアにおけるモニタリングと快適性の最大化に活用され、回復プロセスを強化します。このため、AIを手術室に導入する病院は、低侵襲手術の増加に対応し、多くのメリットを享受しています。低侵襲手術への移行は、安全で効率的、かつ適切に実行される手術への要求が高まる中で、AIソリューションが外科的ケアと業務効率を向上させるという提供価値と合致するため、AIの導入に大きな影響を与えています。

外科用ロボットと自動化の統合も、手術室におけるAI市場の成長を推進する主要な要因です。AIを搭載した外科用ロボットは、リアルタイムのデータ評価、正確なナビゲーション、および自動化された操作を提供し、外科医が複雑な低侵襲手術を行う能力と自信を高めます。病院は、合併症率、外科的ミス、および資源の無駄な消費を削減するために、ロボットプラットフォームを導入しています。AIによって促進される自動化された周術期手順は、患者の転帰を改善し、手術時間を短縮し、日常業務の処理を向上させます。AI、機械学習、およびディープラーニングの機能は、画像誘導手術を改善し、予測分析を提供し、個別化された手順のためのエビデンスに基づいた意思決定支援を強化します。これらのシステムはまた、書類作成やその他の日常業務を排除することで臨床医の時間を有効活用し、手術室の効率をさらに向上させます。低侵襲手術の必要性と、増加する手術量および人員不足を解決する必要性から、世界中でロボットおよび自動化システムの迅速な受け入れが進んでいます。手術室におけるAI市場は、外科用ロボットと自動化の組み合わせにより、外科的精度の向上、エラーの削減、およびワークフローの効率的な活用が実現され、革命的な変化を遂げています。

市場では、データ利用可能性、規制の明確化、およびAIベースのソリューションに適した人材特性に基づいた推進要因も存在します。画像、センサー、および処置レベルの情報のためのデジタルリポジトリの成長は、教師あり学習モデルとハイブリッド学習モデルの両方で、時間の経過とともに精度と安全性を最適化することを可能にしています。Software-as-a-Medical-Device(SaMD)の新しい規制経路や、デジタルソリューションに対する償還モデルのパイロット導入は、商業化の障壁を低減しています。最近では、パイロット段階から臨床的に検証されたソリューションやハイブリッドアーキテクチャへの焦点のシフトが見られます。説明可能なAI(Explainable AI)とフェデレーテッドラーニングは、病院の分散型データセットからモデルをトレーニングしつつ、データプライバシーを保護し、スケーラビリティと規制の受容性をサポートするための理想的なアプローチとして注目されています。より洗練された拡張現実(AR)オーバーレイと視覚化は、術中の状況認識を向上させます。さらに、周術期ワークフローと協調的な電子カルテ(EHR)、およびAI支援スケジューリングの統合は、外科的実践における連携を改善するための基盤となります。エッジコンピューティングは、処置中の推論時間を短縮し、臨床的および経済的利益を実証するための前向き検証研究と実世界エビデンスに焦点を当てています。外科機器の予測保守も、成長機会として浮上しています。いくつかの企業は、AIが臨床経路の推進力となるよう、デバイスメーカーや医療提供者と協力しています。同時に、他の企業は、安全で低遅延の展開を可能にするエッジ・クラウドハイブリッドアーキテクチャの開発に主に焦点を当てています。開発者は、臨床医の信頼を得るために説明可能なアルゴリズムの作成に注力しており、病院システムとの互換性もワークフローへのスムーズな統合を保証しています。

具体的な最近の動向としては、2025年8月にArtisightが、高度なAIとコンピュータービジョンを使用して手術室の活動を患者の電子カルテ(EHR)に独立して記録できるSmart Hospitalプラットフォームを発表しました。また、2025年7月には、Moon Surgicalがフロリダ州フォートマイヤーズのLee HealthのGulf Coast Medical CenterでMaestroプラットフォームの導入を発表し、このプラットフォームの全国的な採用拡大における新たなマイルストーンとなりました。Lee Healthは以前、Maestroプラットフォームで100件以上の処置を完了し、有害事象がなく、その運用効率が非常に高いことを確認しています。

手術室におけるAI市場は、提供形態、技術、展開モデル、アプリケーション、治療分野、およびエンドユーザーに基づいて細分化されています。提供形態では、ハードウェアとSoftware-as-a-Service(SaaS)に分けられ、SaaSは、そのスケーラビリティ、費用対効果、および導入の容易さから、この市場を牽引する主要なセグメントとなっています。技術面では、機械学習およびディープラーニングモデル、自然言語処理(NLP)、コンピュータービジョンおよび画像認識、ロボティックプロセスオートメーション、拡張現実(AR)/仮想現実(VR)などが含まれます。展開モデルは、オンプレミス、クラウドベース、ハイブリッドに分類されます。アプリケーションは、術中ガイダンスとナビゲーション、外科ワークフローと効率の最適化、術後ケア、術前計画、外科トレーニングとシミュレーションなど多岐にわたります。治療分野は、一般外科、心胸郭外科、整形外科および脊椎外科、脳神経外科、消化器外科、婦人科外科など広範囲に及びます。エンドユーザーは、病院、外来手術センター、学術・研究機関が主要な利用者です。

地域別に見ると、北米が2024年に手術室におけるAI市場を支配しました。これは、確立された医療接続性、広範なデジタルエコシステム、および新技術の採用増加に起因しています。この地域には、術前計画、術中ナビゲーション、および周術期ワークフローの効率化のためにAIベースのソリューションを積極的に導入している多数の病院と外科センターが存在します。さらに、高度な訓練を受けた専門家と先駆的な患者の存在が、これらのソリューションの臨床検証と実世界での応用を加速させています。北米には、支援的な規制枠組みと研究開発活動への多額の投資も存在します。有利な償還政策、医療提供者と技術開発者間の協力、および政府のイニシアチブが、この地域のイノベーションの主要な源泉となっています。このようなエコシステムは、AI駆動型外科ソリューションの迅速な商業化と広範な展開を可能にしています。

手術室におけるAI市場の主要企業が採用する重要な戦略には、医療従事者との協力関係の構築、臨床検証プロジェクトへの資金配分、および病院システムとの容易な統合のための相互運用可能なプラットフォームの確立が含まれます。さらに、企業はサブスクリプションベースのビジネスモデル、臨床医向けのトレーニングプログラムの設置、実世界からのエビデンス生成に活動を集中させつつ、データセキュリティ、AIの理解、およびさらなる拡大と受け入れのためのクラウドおよびハイブリッド展開の利用を強調しています。市場をリードする主要企業には、Theator Inc.、care.ai (Stryker)、Qventus、Activ Surgical, Inc.、Intuitive Surgical Operations, Inc.、Medtronic、Zimmer Biomet、Augmedics、Getinge AB、Brainomix、Caresyntax、Brainlab SE、Siemens Healthineers AG、Robocath、およびMIZUHO Corporationなどが挙げられます。これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、および最近の動向といったパラメータに基づいて、市場調査レポートで詳細にプロファイルされています。

この市場レポートは、セグメント分析と地域レベルの分析を含んでいます。さらに、定性分析には、推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、および主要トレンド分析が含まれます。競争環境セクションでは、競争マトリックスと企業プロファイル(概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報)が提供されます。

## よくあるご質問

Q: 2024年における世界の「手術室におけるAI(人工知能)」市場の規模はどのくらいでしたか?

A: 2024年、世界の「手術室におけるAI」市場は4億1,280万米ドルと評価されました。

Q: 2035年、世界の「手術室におけるAI」市場はどのくらいの規模になる見込みですか?

A: 世界の「手術室におけるAI」市場は、2035年末までに109億米ドル以上に達すると予測されています。

Q: 「手術室におけるAI」市場を牽引する要因は何ですか?

A: 手術用ロボットと高度な画像診断へのAIの統合、手術における精度向上とエラー削減の必要性、低侵襲手術に対する需要の増加、そしてAIによる定型業務の自動化、より良い意思決定のための大規模データセット分析、全体的なワークフローと患者の転帰の改善などが、この市場の拡大を牽引する要因です。

Q: 予測期間中における世界の「手術室におけるAI」市場の年平均成長率(CAGR)はどのくらいになりますか?

A: 2025年から2035年にかけて、年平均成長率は34.7%になると予測されています。

Q: 世界の「手術室におけるAI」市場における主要企業はどこですか?

A: Theator Inc.、care.ai (Stryker)、Qventus、Activ Surgical, Inc.、Intuitive Surgical Operations, Inc.、Medtronic、Zimmer Biomet、Augmedics、Getinge AB、Brainomix、Caresyntax、Brainlab SE、Siemens Healthineers AG、Robocath、MIZUHO Corporationなどです。

本市場レポートは、「手術室における人工知能(AI)の世界市場」に焦点を当て、2020年から2035年までの包括的な分析と予測を提供しております。この報告書は、市場の全体像を深く理解し、将来の成長機会を特定するための貴重な情報源となることを目指しています。

まず、市場概要では、セグメントの定義から始まり、市場の全体像が提示されます。市場の成長を促進する要因(ドライバー)、成長を阻害する要因(阻害要因)、そして新たなビジネスチャンス(機会)といった市場ダイナミクスが詳細に分析されており、これらが市場の将来的な方向性を理解する上で不可欠な要素として位置づけられています。また、2020年から2035年までの市場収益予測(US$ Bn)も提示され、市場規模の推移が明確に示されています。

主要な洞察のセクションでは、市場に影響を与える多岐にわたる要素が分析されています。具体的には、主要国・地域における医療費支出の動向、手術室へのAI統合における費用対効果分析、AIが既存の手術ワークフローに成功裏に統合された場合の影響、AIソリューションの価格動向、そして主要地域における規制シナリオが詳細に検討されています。さらに、ポーターのファイブフォース分析やPESTLE分析を通じて、市場の競争環境と外部環境が包括的に評価されています。新規市場参入企業向けの市場参入戦略、エンドユーザーの主要な購買指標、主要な業界イベント(パートナーシップ、コラボレーション、製品承認、合併・買収など)、および主要競合他社が提供する製品のベンチマークも含まれており、戦略立案に役立つ情報が豊富に提供されています。

グローバル市場の分析と予測は、様々なセグメントにわたって詳細に行われています。

提供形態別では、ハードウェアとSoftware-as-a-Service (SaaS) に分類され、それぞれの導入と定義、主要な発見・開発、2020年から2035年までの市場価値予測、および市場魅力度分析が提供されます。

技術別では、機械学習・深層学習モデル、自然言語処理(NLP)、コンピュータービジョン・画像認識、ロボティックプロセスオートメーション、拡張現実(AR)・仮想現実(VR)、その他の技術に焦点を当て、同様に詳細な分析が行われます。

展開形態別では、オンプレミス、クラウドベース、ハイブリッドの各形態について、市場価値予測と魅力度分析が示され、導入モデルの選択肢が検討されています。

アプリケーション別では、術中ガイダンス・ナビゲーション、手術ワークフロー・効率最適化、術後ケア、術前計画、手術トレーニング・シミュレーション、その他の用途におけるAIの市場が分析され、AIの具体的な活用分野が明確にされています。

治療領域別では、一般外科、心胸郭外科、整形外科・脊椎外科、脳神経外科、消化器外科、婦人科外科、その他の領域におけるAIの利用状況と市場予測が提供され、専門分野ごとの需要が評価されています。

エンドユーザー別では、病院、外来手術センター、学術・研究機関といった主要なエンドユーザータイプごとに市場が評価され、各セグメントの特性が分析されています。

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域について、主要な発見、2020年から2035年までの市場価値予測、および市場魅力度分析が実施され、地域ごとの市場特性が浮き彫りにされています。

さらに、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域については、それぞれ独立した詳細な市場分析と予測が提供されています。これらの地域別分析では、提供形態、技術、展開形態、アプリケーション、治療領域、エンドユーザーといったグローバル市場と同様のセグメントに加え、各地域内の国・サブ地域(例:北米では米国、カナダ;ヨーロッパでは英国、ドイツ、フランス、イタリア、スペイン、オランダ、その他ヨーロッパ;アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEAN、その他アジア太平洋;ラテンアメリカではブラジル、アルゼンチン、メキシコ、その他ラテンアメリカ;中東・アフリカではGCC諸国、南アフリカ、その他中東・アフリカ)ごとに市場価値予測と市場魅力度分析が細分化されています。これにより、地域ごとの市場特性、成長機会、および競争環境が深く掘り下げられ、より具体的な市場戦略の策定に資する情報が提供されています。

競争環境のセクションは、市場の主要プレーヤーに関する包括的な情報を提供します。ここでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年時点の企業別市場シェア分析が提示され、市場における各企業の相対的な位置付けが明確にされています。また、Theator Inc.、care.ai (Stryker)、Qventus、Activ Surgical, Inc.、Intuitive Surgical Operations, Inc.、Medtronic、Zimmer Biomet、Augmedics、Getinge AB、Brainomix、Caresyntax、Brainlab SE、Siemens Healthineers AG、Robocath、MIZUHO Corporationといった主要競合他社15社の詳細な企業プロファイルが含まれています。各プロファイルには、企業概要、財務概要、事業戦略、および最近の動向が網羅されており、市場の主要プレーヤーに関する包括的な情報が提供され、競合分析と戦略的計画に役立つでしょう。

このレポートは、手術室におけるAI市場の現状と将来の展望を深く理解したい企業や投資家にとって、非常に価値のある洞察とデータを提供するものです。

表リスト

表01:世界の手術室における人工知能市場価値(US$ Bn)予測、提供別、2020年~2035年

表02:世界の手術室における人工知能市場価値(US$ Bn)予測、技術別、2020年~2035年

表03:世界の手術室における人工知能市場価値(US$ Bn)予測、展開別、2020年~2035年

表04:世界の手術室における人工知能市場価値(US$ Bn)予測、用途別、2020年~2035年

表05:世界の手術室における人工知能市場価値(US$ Bn)予測、治療領域別、2020年~2035年

表06:世界の手術室における人工知能市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表07:世界の手術室における人工知能市場価値(US$ Bn)予測、地域別、2020年~2035年

表08:北米の手術室における人工知能市場価値(US$ Bn)予測、国別、2020年~2035年

表09:北米の手術室における人工知能市場価値(US$ Bn)予測、提供別、2020年~2035年

表10:北米の手術室における人工知能市場価値(US$ Bn)予測、技術別、2020年~2035年

表11:北米の手術室における人工知能市場価値(US$ Bn)予測、展開別、2020年~2035年

表12:北米の手術室における人工知能市場価値(US$ Bn)予測、用途別、2020年~2035年

表13:北米の手術室における人工知能市場価値(US$ Bn)予測、治療領域別、2020年~2035年

表14:北米の手術室における人工知能市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表15:欧州の手術室における人工知能市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表16:欧州の手術室における人工知能市場価値(US$ Bn)予測、提供別、2020年~2035年

表17:欧州の手術室における人工知能市場価値(US$ Bn)予測、技術別、2020年~2035年

表18:欧州の手術室における人工知能市場価値(US$ Bn)予測、展開別、2020年~2035年

表19:欧州の手術室における人工知能市場価値(US$ Bn)予測、用途別、2020年~2035年

表20:欧州の手術室における人工知能市場価値(US$ Bn)予測、治療領域別、2020年~2035年

表21:欧州の手術室における人工知能市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表22:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表23:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、提供別、2020年~2035年

表24:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、技術別、2020年~2035年

表25:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、展開別、2020年~2035年

表26:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、用途別、2020年~2035年

表27:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、治療領域別、2020年~2035年

表28:アジア太平洋の手術室における人工知能市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表29:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表30:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、提供別、2020年~2035年

表31:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、技術別、2020年~2035年

表32:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、展開別、2020年~2035年

表33:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、用途別、2020年~2035年

表34:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、治療領域別、2020年~2035年

表35:ラテンアメリカの手術室における人工知能市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

表36:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、国/サブ地域別、2020年~2035年

表37:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、提供別、2020年~2035年

表38:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、技術別、2020年~2035年

表39:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、展開別、2020年~2035年

表40:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、用途別、2020年~2035年

表41:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、治療領域別、2020年~2035年

表42:中東・アフリカの手術室における人工知能市場価値(US$ Bn)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

手術室における人工知能(AI)は、外科手術の安全性、効率性、精度を飛躍的に向上させる可能性を秘めた革新的な技術分野です。その定義、種類、用途、そして関連技術について詳しくご説明いたします。

まず、定義ですが、手術室におけるAIとは、手術の計画段階から術中、術後に至るまで、様々な医療プロセスにおいて人工知能技術を応用することを指します。これにより、医師や医療スタッフの意思決定を支援し、患者さんの治療成績の向上を目指します。具体的には、機械学習、コンピュータビジョン、自然言語処理、ロボット工学といったAI技術が活用されます。

次に、主な種類についてです。一つ目は「画像認識・解析AI」です。これは、CTやMRIなどの医用画像から病変部を自動で検出したり、解剖学的構造を正確に識別したりするのに用いられます。二つ目は「ロボット支援手術AI」で、手術支援ロボットにAIを組み込むことで、より精密な動作や、術者の負担軽減、さらには一部のタスクの自動化を可能にします。三つ目は「術中モニタリング・予測AI」で、患者さんの生体情報(心拍数、血圧、酸素飽和度など)をリアルタイムで分析し、合併症のリスクを予測したり、麻酔の最適化を支援したりします。四つ目は「手術計画・シミュレーションAI」で、患者個々のデータに基づいた最適な手術計画を立案し、術前のシミュレーションを行うことで、手術の成功率を高めます。

用途としては多岐にわたります。第一に、術前計画の最適化です。AIは、複雑な3D画像再構築を行い、最適な切開位置や手術経路を提案することで、手術の難易度を予測し、リスクを低減します。第二に、術中ガイダンスと精度向上です。リアルタイムで重要な血管や神経、腫瘍の境界を識別し、術者に視覚的な情報を提供することで、より安全で正確な手術を支援します。第三に、手術ロボットの制御と支援です。AIはロボットの微細な動きを制御し、術者の手の震えを補正したり、反復作業を効率化したりします。第四に、患者モニタリングとリスク予測です。AIが膨大な生体データを解析し、術中の異常を早期に検知したり、術後の合併症リスクを予測したりすることで、個別化された医療を提供します。第五に、手術効率の向上とトレーニングです。手術プロセスのボトルネックを特定し、効率化を促すほか、若手外科医のトレーニングにおいて実践的なフィードバックを提供します。

最後に、関連技術についてです。AIの活用を支える基盤となるのは、CT、MRI、超音波診断装置といった「医療用画像診断装置」です。これらの装置から得られる高精細なデータがAIの学習と解析に不可欠です。また、「手術支援ロボット」自体がAIを搭載するプラットフォームであり、その進化はAIと密接に関わっています。さらに、術中の微細な動きや生体情報を捉える「センサー技術」、大量のデータを高速でやり取りするための「高速ネットワーク(5Gなど)」、そしてAIモデルの学習と実行を支える「クラウドコンピューティング」も重要な要素です。加えて、手術計画や術中ガイダンスの視覚化に用いられる「拡張現実(AR)や仮想現実(VR)」技術も、AIとの連携によりその価値を高めています。これらの技術が複合的に作用することで、手術室におけるAIの可能性はさらに広がっていくことでしょう。