サイバーセキュリティにおける人工知能(AI)市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

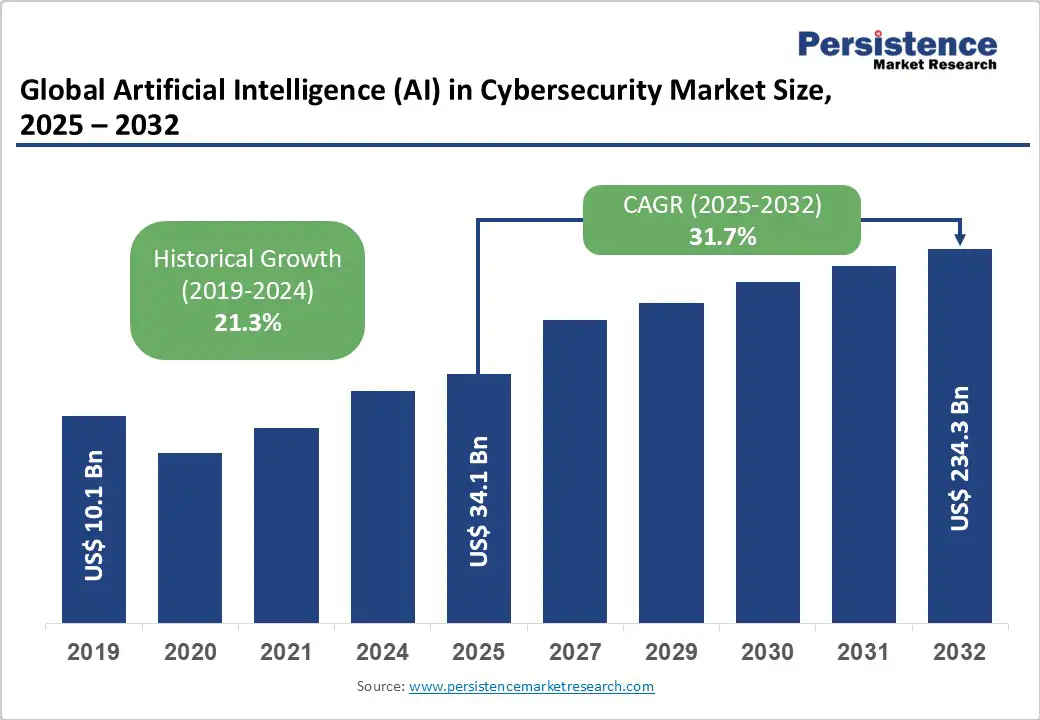

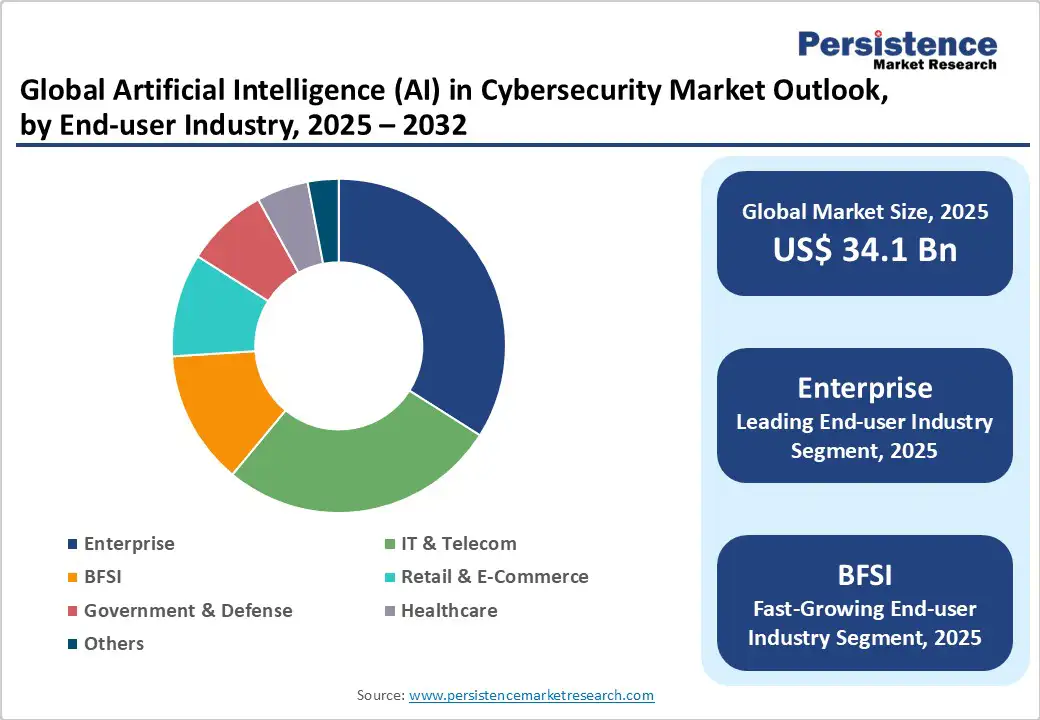

グローバルなサイバーセキュリティにおける人工知能(AI)市場は、2025年にUS$34.1億と評価される見込みで、2032年までにUS$234.3億に達する予測です。この期間中の年平均成長率(CAGR)は31.7%と見込まれ、サイバー攻撃の増加とリアルタイムの脅威検知および対応にAIが採用されることが市場成長の主な推進力です。市場の成長は、接続デバイスの増加、規制圧力、機械学習や自然言語処理といったAI技術の進歩に支えられており、これにより強化されたサイバー防御が可能となっています。

サイバー攻撃の増加は、ランサムウェアやフィッシング、内部脅威といった形で顕著であり、特にランサムウェア事件はアメリカのサイバーセキュリティ・インフラストラクチャ安全保障庁(CISA)の報告によれば過去2年間で倍増しています。攻撃者はAIと高度なソーシャルエンジニアリング技術を駆使して従来の防御策を突破しようとし、これに対抗するために企業はテラバイト単位の多様なデータソースをリアルタイムで分析できるAI搭載のサイバーセキュリティプラットフォームへの投資を進めています。この変革は企業のセキュリティアーキテクチャを再定義し、デジタル資産を保護するための支出を強化する直接的な触媒として市場を拡大しています。

IoTの急速な普及は、世界のサイバーリスクの状況を変えつつあり、国際電気通信連合(ITU)の調査によれば、2027年までに世界で300億以上の接続デバイスが予想されています。各種新しい接続デバイスは、産業用センサーから消費者向けウェアラブルまで、攻撃ベクトルを新たに追加し、しばしば最低限のセキュリティで運用されます。この複雑さは、高度なAI駆動のサイバーセキュリティソリューションを必要とし、分散環境におけるネットワークやエンドポイントを保護するための対策が求められます。

産業および企業部門は、多様なデバイスエコシステムが増加する中でセキュリティを拡大する課題に直面しており、リアルタイムで適応的な脅威検知に最適化されたAI技術の導入が市場成長を加速させています。AI搭載のサイバーセキュリティの採用には、ハードウェア、進化したソフトウェアライセンス、統合サービス、継続的な運用にかかる初期費用が必要であり、中小企業にとっては重大な障壁となっています。

Forresterのデータによれば、企業の38%がAIセキュリティ導入における主な障害として予算制約を挙げており、新たな価格設定モデルの必要性を示しています。例えば、利用に応じた料金体系やモジュール式のサービス提供など、より持続可能な展開を可能にし、市場のアクセス性を広げるための取り組みが求められています。

AI駆動のセキュリティソリューションを既存のITインフラストラクチャや異なるサイバーセキュリティツールと統合することは業界全体の課題であり、しばしば断片的な可視性や脅威対応の最適化が妨げられます。業界アナリストによれば、サイバーセキュリティの失敗の42%以上が統合の難しさに起因しており、不整合なデータ標準や非標準化された通信プロトコルが円滑なワークフローと包括的な保護を妨げています。これらの統合障害を解決するためには、相互運用性の標準化、API設計、統一されたセキュリティ管理プラットフォームに関するさらなるイノベーションが必要です。

主要経済圏、特にインド、中国、ASEANブロックでは、クラウドインフラストラクチャ、スマート製造、次世代金融サービスへの政府投資により、歴史的なデジタル拡大が進行中です。これらの地域は、インターネット普及の加速とサイバー強靭性構築への政策強調に支えられ、AI駆動のサイバーセキュリティに対する前例のない機会を提供しています。特にアジア太平洋地域のサイバーセキュリティ市場は、スケーラブルで言語非依存な地域特化のAIセキュリティツールを提供するベンダーにとって数十億ドル規模の機会となっています。

企業が重要なワークロードをクラウドに移行する中で、AI強化型セキュリティサービスプラットフォームに対する需要は急速に高まっています。これらのソリューションは、クラウド特有の脅威に対するコスト効率の高い非常にスケーラブルな防御を提供し、データ漏洩、高度な持続的脅威、および構成の脆弱性を含む問題に対処します。生成的AIモデルは、脅威の進化を予測し、攻撃シナリオの迅速な自動対応を可能にすることで、サイバーセキュリティに革命をもたらしています。生成的AIの導入は、特に高度に標的とされた企業環境において、検出率の測定可能な改善と侵害封じ込め時間の短縮をもたらしています。これらの先進ツールに投資する企業は、生成的AIが将来準備されたプラットフォームの重要な部分となりつつあるため、競争上の差別化を図っています。

ソフトウェアソリューションは、市場の約45%の収益シェアを占めると予想され、柔軟性に富み、迅速な展開能力を持ち、分析およびビジュアライゼーションフレームワークと統合する堅牢な能力を備えています。AI搭載のソフトウェアプラットフォームの革新は、機械学習、自然言語処理、自律的な意思決定エンジンを特徴としており、企業のITエコシステムの検出、分析、積極的な防御層全体で自動化を推進しています。ハードウェア、特に専用のAIプロセッサおよびエッジデバイスは、2025年から2032年にかけて32%以上のCAGRが予測され、リアルタイムのサイバー防御をエッジで可能にする役割が高まっています。

ネットワークセキュリティは中心的な位置を占め、2025年にはサイバーセキュリティにおける人工知能(AI)市場の収益シェアの約37%を占めると予測されています。AI強化型のネットワークファイアウォール、侵入防止ソリューション、および暗号化された仮想プライベートネットワーク(VPN)の需要は、ますます洗練された脅威キャンペーンに対抗するために組織がインフラストラクチャを強化する中で急増しています。クラウドプラットフォームおよびハイブリッドアーキテクチャへの移行が進む中、クラウドセキュリティセグメントは2025年から2032年にかけての成長が期待されています。高度なAIは、クラウドコンピューティング環境の動的な性質に特化した継続的な監視、リアルタイムの異常検知、適応的なセキュリティ制御を可能にします。

企業は、複雑で地理的に分散したネットワーク、エンドポイント、およびアプリケーションを多岐にわたる脅威の中で保護するためにAIを活用しており、その規模での投資能力と厳格な規制フレームワークに適応する能力がその市場での優位性を強調しています。銀行、金融サービス、および保険(BFSI)セクターは、2025年から2032年までに約27%のCAGRを達成すると予想され、大量の機密金融データを管理する環境での不正検出、リスク管理、およびコンプライアンスの実施が重要な要因となっています。

北アメリカは、成熟したICTインフラストラクチャ、高速接続の普及、および生成的AI、監督付き機械学習、自然言語処理を取り入れた先進的なサイバー防御技術の早期導入により、2025年にはサイバーセキュリティにおける人工知能(AI)市場の31.5%のシェアを保持すると予測されています。北アメリカのリーダーシップはさらに、カリフォルニア消費者プライバシー法(CCPA)、AIに関するホワイトハウスの大統領令、その他の連邦法令によって導かれる堅固な規制環境によって支えられ、データ保護のための明確なガイドラインを設定し、AI駆動の脅威検知とガバナンスへの投資を促進しています。市場は膨大なR&Dおよびベンチャーキャピタルの資金調達、AWS、IBM、Palo Alto Networks、CrowdStrike、Fortinetのようなグローバルリーダーの集中、および政府、学術、民間セクターの間での高価値のパートナーシップによって強化されています。

ヨーロッパのサイバーセキュリティにおける人工知能(AI)市場は、GDPR、NIS指令、画期的なEU AI法を含む厳格な規制要件に支えられ、堅固かつ持続的な拡大を遂げています。これらの規制は、データ保護、透明性、加盟国間の国境を越えた調和を厳しく施行しています。ドイツ、イギリス、フランスに位置する主要なイノベーションクラスターは、AIベースのサイバー防御のためのイギリスの年間US$2億の配分や、AI研究およびセキュリティインフラストラクチャに年間US$10億以上を投入する欧州委員会のホライゾンヨーロッパプログラムなど、政府の主要投資から恩恵を受けています。これらの国々は、重要インフラストラクチャおよび急成長するIoTエコシステム向けのAIサイバーセキュリティソリューションの開発と展開においてリードしており、脅威検知と対応能力の最前線に位置しています。

管理されたAIセキュリティサービスとコンプライアンスプラットフォームは特に成長の原動力であり、イギリスの中小企業の70%以上が自動化された脅威検知、インシデント対応、コンプライアンス監査のためにサードパーティプロバイダーに依存しており、アウトソーシングされたソリューションのスケーラビリティとコスト効率を活用して運用コストを削減しながら脅威の可視性と対応時間を劇的に改善しています。

アジア太平洋地域は、政府のバックアップを受けたサイバー強靭性戦略と、国内および多国籍企業によるデジタルトランスフォーメーションへの投資の急増により、2025年から2032年にかけてのCAGRが33%と見込まれ、サイバーセキュリティにおける人工知能(AI)市場の世界的な加速を主導しています。中国、インド、インドネシアにおける急速なデジタル化は、産業製造、ヘルスケア、金融サービス全体でクラウドサービス、IoTデバイス、およびAIベースのセキュリティプラットフォームの幅広い採用を促進しており、そこでの運用技術ネットワークは、進化した機械学習やエージェントAIシステムによってますます防御されています。シンガポールのPDPA、インドのDPDP法案、中国のサイバーセキュリティ法といったデータプライバシーおよびセキュリティの規制進化は、地域企業、グローバルテクノロジーベンダー、政府機関の間での深い協力を促進し、スケーラブルで、ローカル化されたAIセキュリティソリューションの採用を推進しています。特に多エージェントオーケストレーションとガバナンス・バイ・デザインの形での地域特化のイノベーションが技術ギャップを埋め、多様な主権法に準拠することを可能にし、アジア太平洋地域がAI駆動のサイバー防御と脅威インテリジェンスのグローバルハブとして急速に台頭しています。

グローバルなサイバーセキュリティにおける人工知能(AI)市場は、IBM、AWS、Fortinet、Darktraceのようなグローバルリーダーが市場シェアの約半分を支配する中で適度に統合されています。これらの企業は包括的な製品スイートと重要なR&D投資で知られています。残りの部分は、生成的AI、プライバシー保護ML、特定の縦割り脅威防御などのニッチな道を狙った革新的なソリューションを提供する専門ベンダーによって構成される非常に断片化されたエコシステムです。市場競争は激しく、頻繁な戦略的提携、買収、地理的拡大がグローバルにサイバーセキュリティにおける人工知能(AI)の提供範囲と深さの継続的な進化を促しています。

Report Coverage & Structure

市場概要

このセクションでは、サイバーセキュリティにおける人工知能(AI)市場の全体的な概要と定義が提供されています。市場の範囲と定義が明確にされ、市場の動向を理解するための基盤が築かれます。市場の推進要因、制約、機会、および主要なトレンドが詳述され、これらが市場にどのように影響を与えるかが議論されています。

また、マクロ経済要因として、世界的なセクターの見通しやGDP成長見通しについても言及されています。さらに、COVID-19の影響分析では、パンデミックが市場に与えた影響が評価されています。予測に影響を与える要因についても説明され、それぞれの関連性と影響度が分析されています。

付加価値のあるインサイト

このセクションでは、ツールの採用分析、規制の風景、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析が含まれています。これらの分析により、サイバーセキュリティにおけるAI市場の競争力と市場環境がどのように構成されているかが示されます。規制の風景は、各地域における法的枠組みの理解を深め、企業が市場に参入する際の障壁となる可能性のある要因を明らかにします。

価格分析 (2024年)

価格分析セクションでは、サイバーセキュリティにおけるAIの展開コストに影響を与える主要な要因が検討されています。エンドユーザー産業ごとの価格分析が行われ、異なる産業でのAI導入の経済的側面が明らかにされます。

世界のサイバーセキュリティにおけるAI市場の見通し

このセクションは、2025年から2032年までの市場の体積予測、市場規模の成長率、絶対的な成長機会を含む主要なハイライトを提供します。過去の市場規模分析(2019年から2024年)と2025年から2032年までの現在および将来の市場規模の予測が示されています。

セキュリティタイプ別市場の見通し

ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティなど、セキュリティタイプごとの市場規模と体積の分析が行われています。2019年から2024年の歴史的なデータと2025年から2032年の予測が含まれています。

オファリング別市場の見通し

ハードウェア、ソフトウェア、サービスなどのオファリングごとの市場規模と予測が示されています。それぞれのオファリングタイプが市場に与える影響とその魅力が分析されています。

技術別市場の見通し

機械学習(ML)、自然言語処理(NLP)、コンテキストアウェアコンピューティングなどの技術ごとの市場規模と予測が提供されています。これらの技術がどのように市場を変革しているかを理解するための基礎が築かれています。

エンドユーザー産業別市場の見通し

銀行、金融サービス、保険(BFSI)、IT&テレコム、ヘルスケア、小売とEコマース、エンタープライズ、政府と防衛、その他の産業におけるAIの市場規模と予測が詳述されています。これにより、各産業におけるAIの需要とその成長率が明らかになります。

地域別市場の見通し

北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカなどの地域ごとに、過去の市場規模と現在及び将来の市場予測が提供されています。各地域の市場の魅力度も分析され、地域ごとの成長機会が評価されています。

競争環境

このセクションでは、2024年の市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードが提供されています。主要企業のプロフィールが含まれ、IBM、Amazon Web Services、Fortinet、Darktrace、SentinelOneなどの企業の概要、財務、戦略、最近の開発が詳細に紹介されています。

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティにおける人工知能(AI)は、コンピュータネットワークやシステムを保護するために人工知能技術を活用することを指します。昨今、サイバー攻撃の手法はますます巧妙化し、多様化しています。そのため、従来のセキュリティ手法では対応しきれない場合も多く、AIの導入が注目されています。AIを利用することで、膨大なデータを迅速に分析し、潜在的な脅威を特定し、適切な対応策を自動的に講じることが可能となります。

AIにはいくつかの種類があり、サイバーセキュリティにもさまざまな形で応用されています。たとえば、機械学習はAIの一部であり、過去のデータを用いてシステムが自ら学習し、将来の攻撃を予測する能力を備えます。ディープラーニングは、より複雑なパターンを認識するための手法であり、未知の脅威を発見する際に有効です。ナチュラルランゲージプロセッシング(NLP)もまた、AIの一部であり、サイバー攻撃に関連するテキストデータを分析し、フィッシングメールや詐欺メッセージを特定するのに役立ちます。

AIの応用は多岐にわたり、リアルタイムでの脅威検出、異常行動の検知、セキュリティインシデントの自動対応などがあります。リアルタイムでの脅威検出では、AIがネットワーク上の通信を絶えず監視し、異常なパターンを即座に識別します。異常行動の検知は、ユーザーやシステムの通常の動作を学習し、それに反する行動が見られた場合に警告を発します。これにより、内側からの攻撃や内部不正の早期発見が可能です。さらに、セキュリティインシデントの自動対応では、AIが攻撃を検知した際に自動的に防御策を講じ、被害拡大を防ぐ役割を果たします。

関連する技術としては、ビッグデータ分析やクラウドコンピューティングが挙げられます。ビッグデータ分析は、膨大な量のデータから有用な情報を抽出する技術であり、AIの精度向上に寄与します。クラウドコンピューティングは、柔軟で拡張性のある計算資源を提供し、AIがリアルタイムで大量のデータを処理するための基盤を提供します。これらの技術の組み合わせにより、AIはますます効果的にサイバーセキュリティに貢献することができるのです。

このように、サイバーセキュリティにおけるAIは、現代の情報社会において不可欠な存在となりつつあります。AIの導入により、より高度なセキュリティ対策が可能となり、企業や個人の情報を守るための新たな手段が提供されています。今後もAI技術が進化し続けることで、サイバーセキュリティの分野においてさらなる革新が期待されます。