人工知能(AI)チップセット市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

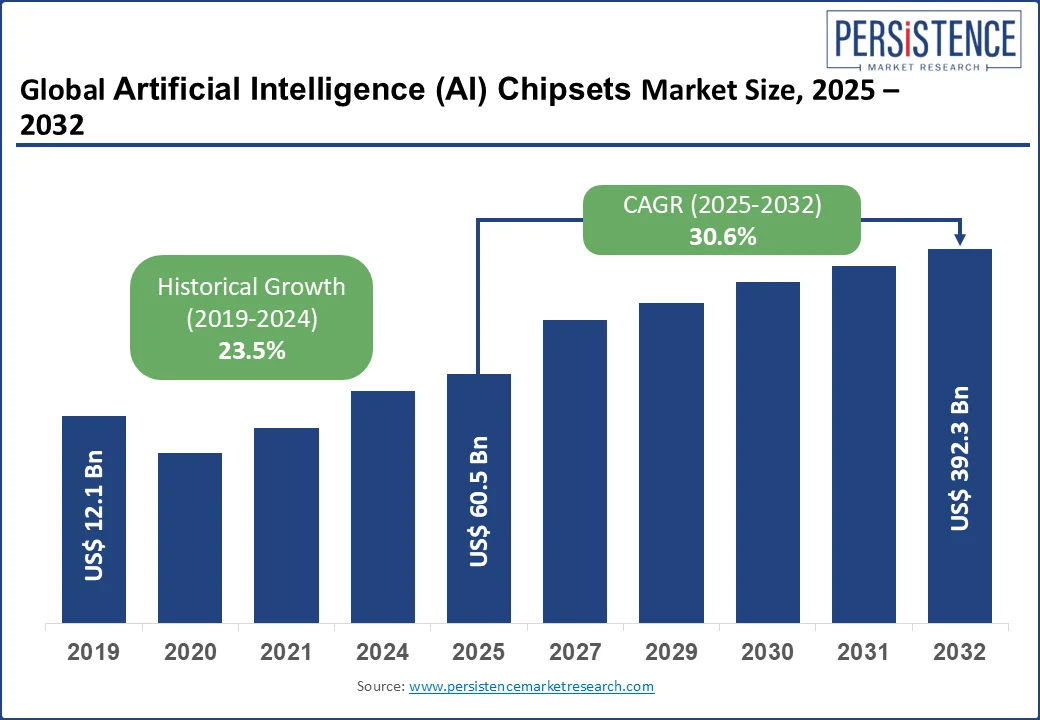

グローバル人工知能(AI)チップセット市場は、2025年に6,050億米ドルと評価され、2032年には3兆9,230億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)30.6%で成長すると見込まれています。人工知能(AI)チップセットは、機械学習(ML)、深層学習(DL)、ニューラルネットワーク処理などのAI関連タスクを加速するために設計された専門のハードウェアです。この市場は、産業全体でAIの急速な採用、エッジコンピューティングの需要増加、そしてデータ集約型アプリケーションをサポートするチップアーキテクチャの継続的な革新によって推進されています。

エッジコンピューティングの成長は、人工知能(AI)チップセットの需要を大幅に押し上げています。エッジコンピューティングは、データソースに近い場所でリアルタイムのデータ処理を可能にし、クラウドサーバーへの依存を減らし、IoTデバイス、自動運転車、産業オートメーション、スマートシティなどの低遅延アプリケーションをサポートします。この変化は、高性能でエネルギー効率の良いAIチップセットの必要性を押し上げ、電力制約の下で動作しながら局所的な知能を確保しています。2024年3月のEclipse Foundationによると、2023年には33%の組織がエッジコンピューティングを採用し、30%が導入を計画し、27%が今後2年間でプラットフォームを積極的に評価しています。

一方で、米国産業安全保障局(BIS)によって2022年以降に課された輸出管理規則は、人工知能(AI)チップセット市場に大きな混乱をもたらしました。2025年初めまでに、これらの規則は約120か国に拡大し、先進的なAIチップ、チップ製造ツール、および技術へのアクセスを制限しました。AMDやNVIDIAなどの主要プレーヤーは深刻な打撃を受けており、AMDは2025年の収益で15億米ドルの損失を予測し、NVIDIAは中国での高級GPU(例えばB200やH20)の販売禁止により最大55億米ドルの損失を予測しています。米国はオランダなどの同盟国と連携し、ASMLのEUVリソグラフィシステムなどの先進的なチップ製造装置の輸出を阻止し、中国の半導体生産能力をさらに妨げています。これらの措置は、グローバルなサプライチェーンに負担をかけ、コンプライアンスの負担を増加させ、チップメーカーに生産および販売戦略の再設計を強いています。その結果、市場拡大は鈍化し、AIチップ開発の革新はより複雑で断片化しています。

新たなアーキテクチャとして、ヒトの脳のニューラル構造を模倣するニューロモルフィックコンピューティングや、TPUやNPUのような専門のAIアクセラレータが出現し、機械学習(ML)、深層学習(DL)、および生成AIのための複雑なデータセットの処理を加速しています。例えば、2024年の欧州イノベーション委員会(EIC)ワークプログラム報告書によれば、5000万ユーロ(5450万米ドル)のうち少なくとも30%が量子技術コンポーネントに割り当てられています。これらの進歩により、AIチップセットはリアルタイム分析や自律システムなどのデータ集約型アプリケーションの増大する要求に対応できるようになり、ヘルスケア、自動車、スマートシティなどの業界に新たな市場機会を創出しています。

一般的なプロセッサ(例:CPU、GPU)とは異なり、ASICはAI推論やトレーニングなどの特定のタスクに合わせて設計されており、優れた速度、低遅延、低消費電力を提供します。これにより、深層学習、自然言語処理、コンピュータビジョンなどの複雑なAIアプリケーションを処理するためにASICの採用が強く推進されています。米国国防総省は2021年にインテルと提携し、SAHARA(Structured Array Hardware for Automatically Realized Applications)プログラムの下で、防衛関連のFPGAを安全で国内製造された構造化組み込みアプリケーション専用集積回路(eASICs)に自動変換するプロセスを開発しました。

チップセットの種類に基づいて、人工知能(AI)チップセット市場は、グラフィックス処理ユニット、中央処理ユニット、フィールドプログラマブルゲートアレイ、アプリケーション専用集積回路、ニューラル処理ユニットなどに分類されます。これらの中で、グラフィックス処理ユニット(GPU)は、行列計算を効率的に処理するための並列アーキテクチャのおかげで、市場をリードすることが予想され、市場シェアの約35%を占めるとされています。GPUのスケーラビリティ、高いメモリ帯域幅、データセンターやAIモデル開発における広範な採用が需要をさらに推進しています。

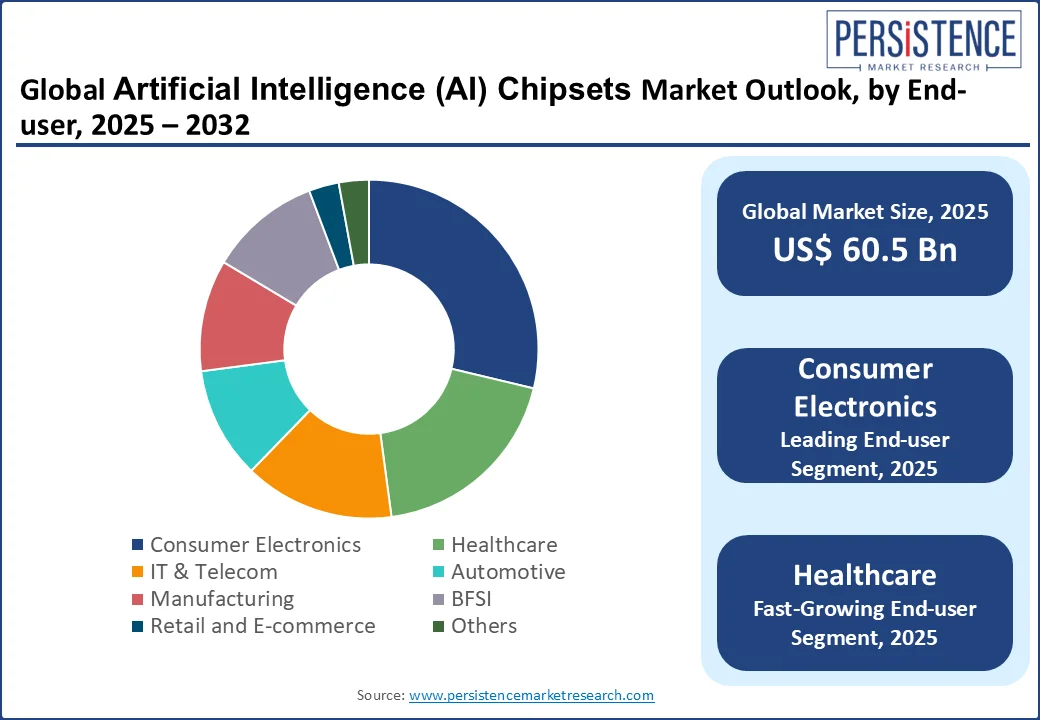

エンドユーザーに基づいて、市場は消費者電子機器、ヘルスケア、IT & テレコム、自動車、製造業、BFSI、小売 & eコマースなどに分類されます。これらの中で、消費者電子機器が最も高い市場シェアを持つと予測されており、AI対応スマートフォン、スマートTV、ウェアラブルデバイスの高い採用によって牽引されています。これらのデバイスは、リアルタイム画像処理、音声認識、オンデバイスAIタスクのために専門のチップセットに依存しています。

北米は、2025年に推定36%以上の市場シェアを持ち、先進的な技術インフラストラクチャ、政府および民間部門の多大な投資、革新を推進する主要なテクノロジー企業の存在によって、市場を支配しています。この地域は、AI研究開発のための堅牢なエコシステムを構築しており、NVIDIA、Intel、Googleなどの主要プレーヤーが次世代AIチップアーキテクチャに多額の投資を行い、国内生産能力を拡大しています。

アジア太平洋地域は、急速なAI研究の進展、産業全体のデジタルトランスフォーメーションの加速、AIに特化したイニシアチブに対する積極的な政府の支援によって、最も急速に成長している地域になりつつあります。中国、インド、韓国、日本などの国々は、AIインフラストラクチャと半導体製造に主要な投資を行い、輸入依存を削減し、技術的自給自足を達成しようとしています。この地域は、低遅延データ処理、リアルタイム意思決定、高エネルギー効率、およびエッジコンピューティングアプリケーションをサポートするAIチップセットの強い需要を目の当たりにしています。

総じて、人工知能(AI)チップセット市場は、NVIDIA、Intel、AMD、Qualcommなどの主要プレーヤーが支配する統合された市場であり、ハイパースケーラーや革新的なスタートアップがさらなる断片化と競争をもたらしています。これらの企業は、エッジコンピューティングから大規模データセンターに至るまでのAIワークロードを支える高性能でエネルギー効率の高いチップセットの開発に焦点を当てています。

Report Coverage & Structure

市場概要

このレポートは、人工知能(AI)チップセット市場の全体像を提供することを目的としています。市場の範囲と定義から始まり、AIチップセットの市場動向を詳細に分析しています。市場動態セクションでは、AI技術の進化を推進する要因や、成長を妨げる制約、さらなる成長機会、直面する挑戦、そして最新の市場トレンドについて詳しく説明しています。

さらに、マクロ経済要因が市場に与える影響も評価されています。具体的には、世界のGDP成長見通し、インフレ率、地政学的緊張と貿易制限、政府の研究開発支出、5Gおよびそれ以降のインフラ拡張の見通し、エネルギーコストと持続可能性への圧力などが含まれます。また、COVID-19の影響分析も行い、予測期間における市場に関連する要因の影響を評価しています。

付加価値のあるインサイト

このセクションでは、AIチップセット市場に影響を与える法規制環境についての詳細な分析が行われています。さらに、バリューチェーン分析、PESTLE分析、ポーターの5フォース分析を通じて、業界の競争力や市場のダイナミクスを理解するための深い洞察を提供します。

価格動向分析

価格動向セクションでは、AIチップセットの価格に影響を与える主要な要因を特定し、それに基づく平均価格の分析を行っています。この情報は、今後の価格変動を予測するのに役立ちます。

世界のAIチップセット市場の展望: 過去と予測

このセクションでは、2019年から2023年までのAIチップセット市場の歴史的な市場規模の分析と、2024年から2032年までの市場予測が行われています。チップセットの種類には、グラフィックスプロセッシングユニット(GPU)、中央処理装置(CPU)、フィールドプログラマブルゲートアレイ(FPGA)、アプリケーション固有集積回路(ASIC)、ニューラルプロセッシングユニット(NPU)などが含まれています。

コンピューティング技術の観点からは、クラウドAIコンピューティングとエッジAIコンピューティングに分けて分析され、AIワークロードの種類としてはトレーニングと推論に焦点を当てています。また、エンドユーザーの観点からは、消費者電子機器、ヘルスケア、ITおよび通信、自動車、製造業、金融サービス、リテールおよび電子商取引などのセクターが分析されています。

地域別の市場展望

このセクションでは、2019年から2023年までの地域別市場規模の歴史的分析と、2024年から2032年までの予測が行われています。対象地域は、北アメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカです。各地域について、特定の国(例えば、北アメリカでは米国とカナダ、ヨーロッパではドイツ、フランス、イギリスなど)の市場動向も詳しく分析されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析と、競争の激しさをマッピングした競争ダッシュボードが提供されています。さらに、主要企業のプロファイルが含まれており、それぞれの企業の概要、ソリューションポートフォリオ、財務情報、最近の開発、戦略について詳しく説明しています。対象企業には、NVIDIA、Advanced Micro Devices, Inc.、Intel Corporation、Google、Qualcomm、Amazon (AWS)、SK HYNIX INC.、Graphcore、Cerebras Systems、Huawei Technologies Co., Ltd.、Microsoft Corporation、Baidu, Inc.、Mythic Inc.などが含まれています。

*** 本調査レポートに関するお問い合わせ ***

人工知能(AI)チップセットとは、人工知能の処理を効率的に行うために特化されたハードウェアの一部であり、様々なAIアプリケーションの性能を向上させるために設計されています。AIチップセットは、一般的にはプロセッサやアクセラレータとして機能し、機械学習やディープラーニングといったAI技術の計算を高速化する役割を果たします。これにより、大量のデータを迅速に処理し、リアルタイムでの推論や分析を可能にします。

AIチップセットにはいくつかの種類があります。まず、GPU(グラフィックス・プロセッシング・ユニット)が挙げられます。元々は3Dグラフィックスのレンダリングに用いられていたGPUは、並列処理能力が高いため、ディープラーニングのような大量の計算を短時間で行うことができます。次に、TPU(テンソル・プロセッシング・ユニット)があります。これはGoogleが開発したプロセッサであり、特にテンソルフロー(TensorFlow)フレームワークを利用した機械学習のタスクに最適化されています。ASIC(アプリケーション・スペシフィック・インテグレーテッド・サーキット)は特定のアプリケーションのために設計された集積回路で、AIの特定タスクを効率的に処理するためにカスタマイズされています。また、FPGA(フィールド・プログラマブル・ゲート・アレイ)は、柔軟性が高く、用途に応じて構成を変更可能なため、プロトタイピングや多様なAIアプリケーションに使用されます。

AIチップセットはさまざまな分野で使用されています。例えば、自動運転車では、センサーからのデータをリアルタイムで処理し、車両の制御や環境認識を行うためにAIチップセットが利用されます。また、スマートフォンにもAIチップセットが組み込まれており、画像認識や音声アシスタントの機能を向上させる役割を担っています。さらに、データセンターでは、大量のデータを高速で分析するためにAIチップセットが活用され、クラウドサービスのパフォーマンスを向上させています。

AIチップセットは他の関連技術とも密接に結びついています。例えば、AIアルゴリズムの進化に伴い、ハードウェアもそれに適応する形で進化を遂げています。AIチップセットは、ニューラルネットワークの複雑な計算を効率的に行うために、特定のアルゴリズムやモデルに最適化されています。また、AIチップセットの開発には、半導体技術や回路設計の専門知識が求められます。最近では、量子コンピューティングとの連携も注目されており、量子コンピュータが提供する計算能力を活用することで、AIの性能をさらに向上させる可能性が探究されています。AIチップセットは、AI技術の進化を支える重要な要素として、今後も多くの分野での応用が期待されています。